Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (1 курс) »

Издержки производства и прибыль

![Издержки производства и прибыль [24.05.11]](/files/works_screen/100/5.png)

Тема: Издержки производства и прибыль

Раздел: Бесплатные рефераты по экономической теории (1 курс)

Тип: Контрольная работа | Размер: 250.48K | Скачано: 427 | Добавлен 24.05.11 в 12:57 | Рейтинг: +2 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Барнаул 2010

Содержание

Введение 3

1 Издержки производства и прибыль 4

2 Экономическая прибыль и ее отличие от бухгалтерской прибыли 7

Заключение 9

Тесты 10

Список использованной литературы 12

Введение

Издержки производства сейчас являются довольно серьёзной и актуальной проблемой на сегодняшний день, потому что в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию. Именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги. На предприятии сосредоточены наиболее квалифицированные кадры. Здесь решаются вопросы экономного расходования ресурсов, применения высокопроизводительной техники, технологии. На предприятии добиваются снижения до минимума издержек (затрат) производства и реализации продукции. Издержки производства являются одним из наиболее важных факторов, влияющих на предложение продукции на рынке.

Целью данной контрольной работы является изучение издержек производства, их сущности, влияния издержек на прибыль.

Поставленная цель достигается путем решения следующих задач:

- рассмотреть виды издержек производства;

- дать определение прибыли и рассмотреть основные ее виды;

- выяснить отличие экономической прибыли от бухгалтерской прибыли.

1 Издержки производства и прибыль

Производство и сбыт любого товара требуют определенных издержек – на сырье, топливо, энергию, рабочую силу; на покрытие транспортных, трансакционных и других затрат. Все расходы фирмы на приобретение необходимых ей материалов и услуг представляют собой издержки производства.

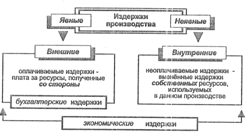

Экономисты различают явные и неявные издержки (рисунок 1).

Явные издержки (или внешние) – это денежные выплаты за ресурсы, полученные со стороны (оплата труда наемных работников, поставок сырья, материалов, транспортных, ремонтных, финансовых, юридических и других услуг). Именно эти издержки учитываются бухгалтерией, поэтому их часто называют бухгалтерскими издержками [1, с 224].

Неявные издержки (или внутренние) – это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов. В отличие от явных эти издержки не оплачиваются и не отражаются в бухгалтерской отчетности. Они носят скрытый характер, выступая как вменённые (или альтернативные) издержки собственных ресурсов фирмы, применяемых ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.

Рисунок 1. Деление издержек на явные и неявные

Сумму явных и неявных издержек производства экономисты называют экономическими издержками. При этом учет скрытых (вменённых) и экономических (полных) издержек имеет важное практическое значение. Он позволяет точнее оценивать и сравнивать эффективность различных решений [1, с 225].

Так же существуют и другие виды издержек:

Постоянные издержки совершенно не зависят от размеров производства. Их величина неизменна, ибо они связанны с самим существованием предприятия и должны быть оплачены, даже если фирма ничего не производит. Подобные расходы называются косвенными или накладными.

Переменные издержки непосредственно зависят от количества произведенной продукции, потому что они складываются из затрат на сырье, материалы, трудовые и другие расходные ресурсы производства.

Общие издержки – представляют сумму постоянных и переменных затрат, то есть это совокупные (валовые) издержки на производство определенного объема продукции.

Средние издержки находятся путем деления общих издержек на количество выпущенных единиц продукции. Они наглядно отражают динамику (снижение или рост) затрат по мере изменения объема производства: если средние издержки с увеличением объема продукции снижаются, значит, эффективность растет, и наоборот.

Предельные издержки – это дополнительные затраты на производство каждой следующей единицы продукции сверх имеющегося объема. Иными словами, это сумма, на которую возрастают общие издержки при увеличении выпуска продукции на одну единицу [1,с 228].

Сопоставление общего дохода с внешними и внутренними издержками производства позволяет дать определение прибыли и ее форм.

Прибыль – превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на производство и сбыт этих товаров и услуг [3, с 226].

Различают следующие виды прибыли:

- бухгалтерскую – часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует временные (скрытые) издержки;

- экономическую (чистую) – то, что остается после вычитания из общего дохода фирмы всех издержек;

- балансовую – разница между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы. Иногда балансовую прибыль называют общей прибылью, поскольку именно она является источником распределения и использования средств предприятия.

Помимо этого исследователи выделяют такое понятие, как валовая прибыль, нормальная (необходимый минимальный доход), предельная и максимальная прибыль.

На основе различных видов прибыли рассчитываются показатели, позволяющие сделать анализ деловой активности предприятия, приводящей к росту прибыли. В зависимости от целей анализа определяют коэффициент рентабельности, рентабельность реализации, доходность собственного капитала, рентабельность продукции и другие характеристики.

В функционирующей фирме прибыль выполняет определенные функции, основополагающими из которых являются:

- распределительную - получение прибыли позволяет создавать на предприятии различные фонды денежных средств,

- стимулирующую - стремление получить максимально возможную прибыль заставляет снижать издержки производства, внедрять в производство достижения научно-технического прогресса [2,с 192].

2 Экономическая прибыль и её отличие от бухгалтерской прибыли

Экономическая прибыль (чистая) – то, что остается после вычитания из общего дохода фирмы всех издержек [2, с 192].

В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка.

Экономическая прибыль находится как разность между рентабельностью вложенного капитала (материальным выражением которого являются чистые операционные активы) и средневзвешенной стоимостью капитала, умноженной на величину вложенного капитала.

Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожиданий инвесторов доходностью, а также выразить полученную разницу в денежных единицах [3, 227].

Бухгалтерская прибыль – часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков [2, с 192].

От показателя бухгалтерской прибыли экономическая прибыль, отличается тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заемным средствам, как это имеет место быть при расчете бухгалтерской прибыли. То есть бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей. Экономическая прибыль служит критерием эффективности использования ресурсов. Её положительное значение показывает, что предприятие заработало больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для инвесторов, учредителей.

В случае обратной ситуации – это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования привлеченных ресурсов. Отсутствие экономической прибыли может стать причиной оттока капитала из предприятия.

С точки зрения оценки эффективности, показатель экономической прибыли позволяет получить более полное, по сравнению с показателем бухгалтерской прибыли, представление об эффективности использования предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное сохранение вложенных средств.

Поэтому показатель экономической прибыли более ёмок и полезен при принятии решения инвесторами о своих действиях в отношении ценных бумаг предприятия [4, с 285].

Заключение

В результате работы были рассмотрены основные виды издержек:

- Явные издержки (или внешние);

- Неявные издержки (или внутренние);

- Экономические издержки;

- Постоянные издержки;

- Переменные издержки;

- Общие издержки;

- Средние издержки;

- Предельные издержки.

Сопоставление общего дохода с внешними и внутренними издержками производства позволяет дать определение прибыли и ее форм.

Прибыль – превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на производство и сбыт этих товаров и услуг. Различают следующие виды прибыли:

- бухгалтерскую;

- экономическую (чистую);

- балансовую.

Экономическая прибыль (чистая) – то, что остается после вычитания из общего дохода фирмы всех издержек.

Бухгалтерская прибыль – часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков.

На основе различных видов прибыли рассчитываются показатели, позволяющие сделать анализ деловой активности предприятия, приводящей к росту прибыли. В зависимости от целей анализа определяют коэффициент рентабельности, рентабельность реализации, доходность собственного капитала, рентабельность продукции и другие характеристики.

Тесты

1. Экономические издержки:

а) включают в себя явные и неявные издержки, в том числе нормальную прибыль;

б) включают в себя явные издержки, но не включают неявные;

в) включают в себя неявные издержки, но не включают явные;

г) не включают в себя ни явные, ни неявные издержки;

д) превышают явные и неявные издержки на величину нормальной прибыли.

Ответ: а) включают в себя явные и неявные издержки, в том числе нормальную прибыль

Экономические издержки (включают в себя бухгалтерские издержки (явные), неявные издержки и нормальную прибыль) - это издержки связанные с использованием собственных ресурсов фирмы. Их величина определяется тем доходом, который могла бы получить фирма при альтернативном использовании собственных ресурсов. Остальные ответы либо не полны (б, в), либо неправильны (г, д).

2. Какое из следующих утверждений является правильным:

а) бухгалтерские издержки + экономические издержки = явные издержки;

б) экономическая прибыль – бухгалтерская прибыль = явные издержки;

в) бухгалтерская прибыль – неявные издержки = экономическая прибыль;

г) экономическая прибыль – неявные издержки = бухгалтерская прибыль;

д) явные издержки + неявные издержки = бухгалтерские издержки.

Ответ: в) бухгалтерская прибыль – неявные издержки = экономическая прибыль

Издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль. Остальные утверждения неправильны.

3. Какое из следующих определений наиболее точно соответствует понятию «нормальная прибыль»:

а) прибыль, получаемая при равенстве предельного дохода и предельных издержек;

б) прибыль, получаемая типичной фирмой в отрасли;

в) прибыль, обеспечивающая предпринимателю комфортный уровень жизни;

г) минимальная прибыль, необходимая для того, чтобы фирма осталась в пределах данной сферы деятельности;

д) прибыль, которую фирма получила бы при нормальном ведении дел.

Ответ: г) минимальная прибыль, необходимая для того, чтобы фирма осталась в пределах данной сферы деятельности

Нормальная прибыль - уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели. При уровне прибыли ниже нормального часть ресурсов выводится из отрасли в расчете на более благоприятные возможности производства других товаров.

Список использованной литературы

- Куликов Л. М. Экономическая теория: учеб. – М.: ТК Велби, Изд-во Проспект, 2006. – 432 с.

- Экономическая теория/ Под. Ред. А. И. Добрынина, Л. С. Тарасевича, 3-е изд. – СПБ.: Изд. СПБГУЭФ; Питер, 2008. – 544 с.

- Экономическая теория: учебник/ под ред. Е. М. Лобачевой. – 2-е изд., прераб. и доп. – М.: Высшее образование, 2009. – 515 с.

- Экономическая теория. Экспресс-курс: учебное пособие/ кол. авторов., под ред. А. Г. Грязновой, Н. Н. Думной, А. Ю. Юданова. – 4-е. изд., пер. – М.: КНОРУС, 2008. – 608 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Отзывы о работе:

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Издержки производства

- Издержки фирмы: сущность и структура

- Издержки фирмы в краткосрочном периоде

- Издержки производства и прибыль

- Издержки производства и прибыль

- Издержки производства

- Издержки производства

- Изжержки фирмы в краткосрочном периоде

- Издержки фирмы в долгосрочном периоде (Вариант 16)

- Издержки производства

- Издержки фирмы в долгосрочном периоде

- Издержки производства и прибыль

- Издержки фирмы в долгосрочном периоде