Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (1 курс) »

Издержки производства и прибыль

![Издержки производства и прибыль [10.02.10]](/files/works_screen/61/71.png)

Тема: Издержки производства и прибыль

Раздел: Бесплатные рефераты по экономической теории (1 курс)

Тип: Контрольная работа | Размер: 24.10K | Скачано: 396 | Добавлен 10.02.10 в 23:28 | Рейтинг: +7 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Уфа 2007

План работы

Введение 3

Издержки производства и прибыль 4

Экономическая прибыль и ее отличие от бухгалтерской прибыли 9

Тесты 15

Заключение 17

Список использованной литературы 18

Введение.

Каждое предприятие строит свой финансовый (рыночный) механизм, стремясь к получению как можно большей суммы доходов - основного источника прибыли. В условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования. Расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Величина прибыли неразрывно связана с величиной издержек, причем издержки могут носить, как явный характер, так и скрытый, неподдающийся исчислению.

В данной работе освещены вопросы формирования прибыли, как с бухгалтерской точки зрения, так и с экономической, рассмотрены различные виды издержек, и их взаимосвязь с величиной прибыли.

1. Издержки производства и прибыль

Частные предприятия представляют собой один из важнейших объектов микроэкономического анализа. Их можно изучать с самых разнообразных углов зрения, однако в первую очередь их нужно рассматривать с достаточно прозаической точки зрения - как механизм для превращения затрат труда, капитала и природных ресурсов в готовую продукцию, представляющую собой товары и услуги, произведенные для удовлетворения человеческих потребностей. Фирма как производственное звено является ключевым элементом неоклассической традиции микроэкономического анализа.

В силу действия феномена редкости (ограниченности всех видов ресурсов) производство без некоторых издержек вообще невозможно. В силу этого обстоятельства любое решение о производстве чего- либо вызывает необходимость отказа от использования тех же ресурсов для производства, каких- то иных вещей (Издержки - это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах). Таким образом, все издержки представляют собой альтернативные (или вмененные) издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли. Классификацию издержек производства нужно начать с того, что в число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения и т.д. Эти издержки можно классифицировать множеством способов:

- явные (внешние)

- неявные (внутренние, имплицитные) издержки

Явные издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

Существуют также неявные издержки (имплицитные). К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают имплицитные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными.

Существует неразрывная связь между такими понятиями как "прибыль" и "экономические издержки". Прибыль фирмы это разность между совокупным доходом фирмы и ее издержками, включая как явные, так и имплицитные. Для обособления термина "прибыль" от других схожих названий используется термин чистая экономическая прибыль.

Соотношение между бухгалтерской прибылью и чистой экономической прибылью выглядит следующим образом:

Чистая экономическая прибыль = Бухгалтерская прибыль - Имплицитные издержки

Экономическая прибыль - это часть валового дохода от реализации, оставшаяся после вычета переменных издержек и чистой прибыли за данный период. Важно отметить логическую последовательность в данном определении: прибыль покрытия используется первоначально на покрытие постоянных издержек, и лишь оставшаяся часть формирует чистую прибыль данного предприятия. Если же прибыли покрытия недостаточно для покрытия постоянных издержек, то, следовательно, предприятие терпит убытки. В случае, когда прибыль покрытия равна постоянным издержкам, говорят, что предприятие достигло уровня безубыточности. Это означает, что дохода от реализации достаточно лишь для того, чтобы покрыть все издержки предприятия, не имея прибыли.

Итогом хозяйственной деятельности фирмы является доход. Доход - это определенная денежная сумма, получаемая предприятием в результате производства товаров и услуг, за определенный период времени. От величины дохода в значительной степени зависит прибыль предприятия. Прибыль - это превышение доходов, полученных от реализации товаров и услуг над затратами на производство и продажу этих товаров и услуг. Она выступает критерием в оценке предпринимательской активности и хозяйственной деятельности производственных факторов. Масса прибыли определяет конкурентоспособность предприятия на рынке, возможность увеличения или сокращения масштабов производства и оплаты труда работникам.

Теория прибыли получила отражение в учениях всех крупных экономистов со времени становления классической школы. Сами классики определяли прибыль как вычет из продукта труда рабочего в пользу капиталиста. В экономической науке ХХ века выделяют несколько основных теорий прибыли. Теория производительного капитала, согласно которой прибыль есть результат функционирования капитала, как производственного фактора. Теория воздержания, здесь прибыль это вознаграждение капиталиста за отсрочку личного потребления собственного капитала, за риск в ожидании эффекта от вложенных в производство средств. Теория прибыли как трудового дохода от предпринимательской деятельности. В эффективно функционирующем предприятии прибыль выполняет две основные функции:

- распределительную - получение прибыли позволяет создавать на предприятии различные фонды денежных средств,

- стимулирующую - стремление получить максимально возможную прибыль заставляет снижать издержки производства, внедрять в производство достижения научно-технического прогресса.

Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль это часть дохода предприятия, которая остается после возмещения явных издержек. Экономическая (чистая) прибыль - это то, что остается после вычитания из общего дохода всех издержек: явных и неявных.

Роль прибыли предприятия в условиях рыночной экономики:

1. Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста является размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль.

2. Прибыль предприятия создает базу экономическою развития

государства в целом. Механизм перераспределения прибыли предприятия через налоговую систему позволяет "наполнять" доходную часть государственных бюджета всех уровней (общегосударственного и

местных). Это дает государству возможность успешно выполнять

возложенные на него функции и осуществлять намеченные программы развития экономики.

3. Прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие. В системе внутренних источников формирования ресурсов главенствующая роль принадлежит прибыли. Чем выше уровень генерирования прибыли в процессе хозяйственной деятельности, тем меньше потребность предприятия в привлечении финансовых средств из внешних источников

4. Прибыль предприятия является важнейшим источником удовлетворения социальных потребностей общества. Социальная роль прибыли проявляется, прежде всего, в том, что средства, перечисляемые в бюджеты разных уровней в процессе ее налогообложения, служат источником реализации разнообразных общегосударственных и местных социальных программ, обеспечивающих "выживание" отдельных социально не защищенных (или недостаточно защищенных) членов общества.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов. Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль. В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

2. Экономическая прибыль и ее отличие от бухгалтерской прибыли.

В экономической теории существует несколько подходов к объяснению возникновения и развития фирм:

– фирма представляет собой организационно-экономическую систему, с помощью которой осуществляются производственные процессы для создания товаров и услуг;

– фирма – это общность людей, объединенных одними мотивами действия;

– фирма – результат необходимости минимизации риска и неопределенности (Ф. Найт);

– фирма – совокупность взаимовыгодных контрактов, вызванных необходимостью уменьшения транзакционных издержек (Р. Коуз).

Общим в теориях фирм является обоснование принципа стремления к получению максимальной прибыли при минимальных издержках. Прибыль определяется как разность между совокупной выручкой и совокупными издержками

П = В – И

где, П – прибыль;

В – совокупная выручка;

И – совокупные издержки.

Издержки определяются, изменяются и классифицируются с точки зрения экономистов, которых интересует деятельность фирмы, и бухгалтеров, которых интересует финансовый отчет и баланс фирмы.

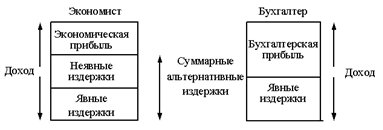

Экономисты учитывают все издержки: эксплицитные (явные) и имплицитные (неявные, упущенные), поскольку они оказывают влияние на решения, принимаемые экономистом в бизнесе.

Поскольку экономисты и бухгалтеры учитывают издержки различными способами, методы исчисления прибыли также не являются идентичными. (рис. 1)

Рис. 1 Различия экономического и бухгалтерского подходов к издержкам и прибыли

Вопрос определения финансового результата предприятия - один из фундаментальных и наиболее сложных вопросов, стоящих перед бухгалтерским учетом. Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, ее экономическому содержанию привели к разграничению таких понятий, как "бухгалтерская" (раньше ее называли балансовой) и "экономическая" прибыль.

Под бухгалтерской прибылью обычно понимается прибыль, исчисленная в соответствии с действующими правилами бухгалтерского учета и указываемая в отчете о прибылях и убытках как разница между доходами и расходами, признаваемыми в отчетном периоде. Понятие "бухгалтерской прибыли" в России введено с 1 января 1999 г. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29 июля 1998 г. № 34н (п.78). Согласно этому Положению бухгалтерская прибыль - это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса. Несмотря на то, что в разных странах методика расчета показателя прибыли может различаться, все эти методики объединяет использование метода начисления и (за редкими исключениями) принципа исторической стоимости (себестоимости приобретения) при оценке расходов.

Определения бухгалтерской прибыли традиционно базируются на двух основных концепциях: концепция поддержания благосостояния, или сохранения капитала, концепция эффективности, или наращения капитала. Согласно первой концепции финансовый результат (прибыль) есть прирост в течение отчетного периода собственного капитала (средств, вложенных собственниками) предприятия и является результатом улучшения благосостояния фирмы. Эта концепция восходит к высказанной еще Адамом Смитом мысли о том, что прибыль есть сумма, которая может быть израсходована без посягательств на капитал. А также к высказыванию Джона Хикса, уточнившему эту мысль, согласно которому прибыль - это сумма, которую можно израсходовать в течение некоторого промежутка времени и в конце этого периода иметь тот же достаток, что и в начале.

Данную концепцию иногда также называют концепцией прибыли, основанной на изменениях в активах и пассивах (статическая модель баланса, где в активе представлены средства, а в пассиве - источники). Это вызвано тем, что при таком подходе выручка или иные доходы могут быть признаны только вследствие увеличения какого-либо актива или уменьшения какого-либо обязательства, и, соответственно, расход не может быть признан, если он не вызван уменьшением актива или увеличением обязательства. Другими словами, прибыль представляет собой увеличение экономических ресурсов, находящихся в распоряжении предприятия, а убыток - их уменьшением.

Согласно второй концепции прибыль есть разница между доходами и расходами предприятия и мерило эффективности деятельности предприятия и его руководства. Прибыль, согласно данной концепции, является результатом корректного разнесения выручки и расходов по соответствующим отчетным периодам, а большинство неденежных активов и пассивов являются результатом такого разнесения. Корректное разнесение доходов и расходов подразумевает соотнесение в данном отчетном периоде "усилий" (т.е. расходов) и соответствующих им "достижений" (т.е. доходов). При таком подходе доходы и расходы, относящиеся к будущим периодам, будут признаны в качестве актива или пассива вне зависимости от того, представляет собой такой актив или пассив реальный будущий приток или отток экономических ресурсов (динамическая модель баланса, где актив трактуется как расходы, переходящие в затраты, а пассив - как доходы, которые должны стать ценностями). На таком подходе, по существу, основана концепция двойной записи в бухгалтерском учете, посредством которой выявляется двойной финансовый результат: как наращение собственного капитала (статистическая модель баланса) и как разница между доходами и расходами (финансовая модель баланса).

В мировой практике в настоящий момент признается в качестве главенствующей концепция поддержания благосостояния, и прибыль определяется через изменения активов и пассивов. Однако нередко используется и вторая концепция.

Показатель бухгалтерской прибыли не лишен недостатков. В качестве основных можно выделить следующие:

- в силу допущения бухгалтерскими стандартами разных стран (а зачастую в рамках одной страны для разных предприятий) возможности использования различных подходов при определении тех или иных доходов и расходов, показатели прибыли, рассчитанные разными предприятиями, могут быть несопоставимы;

- изменение общего уровня цен (инфляционная составляющая) ограничивает сопоставимость данных по прибыли, рассчитанной за разные отчетные периоды.

Величина прибыли, отражаемая в бухгалтерской отчетности, не позволяет оценить, был ли преумножен или растрачен капитал компании за отчетный период, так как в бухгалтерской отчетности на данный момент полностью не находят отражения все экономические затраты предприятия на привлечение долгосрочных ресурсов. В отчетности непосредственно не признается фактор "стоимости капитала", т.е. того, что использование долгосрочных ресурсов предприятию с экономической точки зрения обходится дороже, чем арифметическая сумма выплаченных процентов и дивидендов.

С экономической точки зрения капитал предприятия преумножается, когда экономические выгоды, полученные предприятием от использования долгосрочных ресурсов, превышают экономические затраты на их привлечение (будь то заемных или средств акционеров). Верно и обратное: в случае, если полученные экономические выгоды меньше расчетной величины "стоимости капитала", предприятие фактически растрачивает капитал. Предприятие может быть прибыльно по данным бухгалтерского учета, но "проедать" свой капитал. Стремление к оценке эффективности использования капитала привело к активному использованию в зарубежной практике показателя экономической прибыли. Под экономической прибылью обычно понимается прирост экономической стоимости предприятия. При этом понятие "экономическая прибыль" в последние годы в западной практике в условиях развития рынка ценных бумаг значительно трансформировалось по сравнению с первой половиной ХХ столетия. Существует немало разночтений в определении того, как же рассчитывать такую экономическую стоимость, однако всех их объединяет принципиальная разница по сравнению с бухгалтерской интерпретацией в понимании того, какая величина по истечении отчетного периода считается соответствующей "уровню достатка" в начале периода.

Можно сказать, что от показателя бухгалтерской прибыли экономическая прибыль отличается тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам, как это имеет место быть при расчете бухгалтерской прибыли. Иными словами, бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей. Именно экономическая прибыль служит критерием эффективности использования ресурсов. Положительное ее значение означает, что компания заработала больше, чем требуется для покрытия стоимости используемых ресурсов, а значит, компанией была создана дополнительная стоимость для тех, кто предоставил ей свой капитал.

Если же ситуация обратная, - то это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования привлеченных ресурсов или, иными словами, что она проедает предоставленный ей капитал. Таким образом, отсутствие экономической прибыли может стать причиной перетока капитала в другие сферы использования.

3. Выберите верные утверждения.

Экономические издержки:

а) включают в себя явные и неявные издержки, в том числе нормальную прибыль;

б) включают в себя явные издержки, но не включают неявные;

в) включают в себя неявные издержки, но не включают явные;

г) не включают в себя ни явные, ни неявные издержки;

д) превышают явные и неявные издержки на величину нормальной прибыли.

Ответ: а) включают в себя явные и неявные издержки, в том числе нормальную прибыль

д) превышают явные и неявные издержки на величину нормальной прибыли

Экономические издержки (включают в себя бухгалтерские издержки (явные), неявные издержки и нормальную прибыль) - это издержки связанные с использованием собственных ресурсов фирмы. Их величина определяется тем доходом, который могла бы получить фирма при альтернативном использовании собственных ресурсов.

4. Какое из следующих утверждений является правильным:

а) бухгалтерские издержки + экономические издержки = явные издержки;

б) экономическая прибыль – бухгалтерская прибыль = явные издержки;

в) бухгалтерская прибыль – неявные издержки = экономическая прибыль;

г) экономическая прибыль – неявные издержки = бухгалтерская прибыль;

д) явные издержки + неявные издержки = бухгалтерские издержки.

Ответ: в) бухгалтерская прибыль – неявные издержки = экономическая прибыль

Издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль

5. Какое из следующих определений наиболее точно соответствует понятию «нормальная прибыль»:

а) прибыль, получаемая при равенстве предельного дохода и предельных издержек;

б) прибыль, получаемая типичной фирмой в отрасли;

в) прибыль, обеспечивающая предпринимателю комфортный уровень жизни;

г) минимальная прибыль, необходимая для того, чтобы фирма осталась в пределах данной сферы деятельности;

д) прибыль, которую фирма получила бы при нормальном ведении дел.

Ответ: г) минимальная прибыль, необходимая для того, чтобы фирма осталась в пределах данной сферы деятельности

Нормальная прибыль - уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели. При уровне прибыли ниже нормального часть ресурсов выводится из отрасли в расчете на более благоприятные возможности производства других товаров.

Заключение.

Итак, показатели финансовых результатов характеризуют абсолютную

эффективность хозяйственной деятельности предприятия. Важнейшими среди этих показателей являются показатели дохода и прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Прибыль, как конечный финансовый результат деятельности предприятия представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций .

Так же, в работе рассмотрены вопросы, позволяющие сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии фирмы, ее гибкости в условиях рыночной экономики. Грамотная политика в отношении издержек, их верная калькуляция, своевременная отчетность и правильное распределение средств, как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы.

Список использованной литературы:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утвержденным Приказом Минфина России от 29 июля 1998 г. № 34н).

- Камаев В.Д. и колл. Авт. Экономическая теория: Учебник – М.: Гуманит. Изд. Центр ВЛАДОС, 1998.

- Экономическая теория: Учебник / Под ред. И. П. Николаевой. – М.: Проспект, 2006

- Прибыль предприятия: бухгалтерская и экономическая (Финансы, 2003, № 4)

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

rein_eternal

rein_eternal Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Издержки производства

- Издержки фирмы: сущность и структура

- Издержки фирмы в долгосрочном периоде

- Издержки производства и прибыль

- Издержки фирмы в долгосрочном периоде

- Издержки производства

- Издержки производства

- Изжержки фирмы в краткосрочном периоде

- Издержки фирмы в долгосрочном периоде (Вариант 16)

- Издержки производства

- Издержки фирмы в краткосрочном периоде

- Издержки производства и прибыль

- Издержки производства и прибыль