Главная » Бесплатные рефераты » Бесплатные рефераты по налогам и налогообложению »

Контрольная по Налогам и налогообложению Вариант №7

![Контрольная по Налогам и налогообложению Вариант №7 [25.10.10]](/files/works_screen/73/86.png)

Тема: Контрольная по Налогам и налогообложению Вариант №7

Раздел: Бесплатные рефераты по налогам и налогообложению

Тип: Контрольная работа | Размер: 24.57K | Скачано: 457 | Добавлен 25.10.10 в 21:51 | Рейтинг: +2 | Еще Контрольные работы

Вуз: ВЗФЭИ

Задачи

Задача 1

- Организация осуществляет торговлю оптом и в розницу. По розничной торговле организация переведена на уплату единого налога на вмененный доход.

- В организации работают 15 чел., из них 8 сотрудников заняты розничной торговлей, 5 – оптовой и 2 – директор и бухгалтер – заняты в обоих видах деятельности.

- За первое полугодие коллективу начислена заработная плата в сумме 250 000 руб., в том числе: в розничной торговле – 140 000 руб., в оптовой – 50 000 руб., управляющему персоналу 60 000 руб.

- Выручка от реализации товаров за шесть месяцев составила 10 000 000 руб., в том числе: в розничной торговле – 3 500 000 руб., в оптовой – 6 500 000 руб.

Задание: определить сумму ЕСН за 6 месяцев.

Решение:

Задача решения не имеет, т.к. согласно пункту 2 статьи 24 Федерального закона N 213-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" с 01.01.2010 глава 24 "Единый социальный налог" Налогового кодекса Российской Федерации признается утратившей силу.

Задача 2

Организация имела на балансе на 1 января текущего года следующие транспортные средства, зарегистрированные в городе Владимире:

|

Наименование объекта налогообложения |

Мощность двигателя, л.с. |

Количество, ед. |

|

Легковые автомобили |

190 |

5 |

|

Грузовые автомобили |

220 |

3 |

|

240 |

1 |

В середине марта снят с учёта и реализован грузовой автомобиль мощностью 240 л.с.

Задание: определить сумму транспортного налога за год.

Решение:

В соответствии со Статьёй 6 Закона № 119-ОЗ от 27 декабря 2002 года "О введении на территории Владимирской области транспортного налога" (с изм. от 12.03.2007 г.) в зависимости от мощности двигателя транспортных средств устанавливаются следующие налоговые ставки:

Легковые 190 л.с. – 40 руб.

Грузовые 220 л.с. – 60 руб.

240 л.с. – 60 руб.

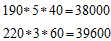

Определим сумму транспортного налога за грузовой автомобиль с мощностью двигателя 240 л.с. (за 3 месяца):

Определим сумму транспортного налога за грузовые автомобили с мощностью двигателя 220 л.с. и за легковые автомобили с мощностью двигателя 190 л.с. (за год):

Определим общую сумму транспортного налога за год:

Задача 3

Остаточная стоимость основных средств организации за налоговый период составила по данным бухгалтерского учёта:

|

Дата |

|

Сумма, руб. |

|

01.01.2007 |

– |

200 000 |

|

01.02.2007 |

– |

210 000 |

|

01.03.2007 |

– |

220 000 |

|

01.04.2007 |

– |

230 000 |

|

01.05.2007 |

– |

240 000 |

|

01.06.2007 |

– |

230 000 |

|

01.07.2007 |

– |

180 000 |

|

01.08.2007 |

– |

175 000 |

|

01.09.2007 |

– |

170 000 |

|

01.10.2007 |

– |

200 000 |

|

01.11.2007 |

– |

205 000 |

|

01.12.2007 |

– |

210 000 |

|

01.01.2008 |

– |

205 000 |

Ставка налога на имущество организаций установлена в размере 2,2%.

Задание: определить сумму авансовых платежей и сумму налога на имущество организации за каждый отчётный и налоговый периоды.

Решение:

В соответствии со статьёй 379 НК РФ «Налоговый период. Отчетный период»: Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Определим налоговую базу.

В соответствии с главой 30 НК РФ «Налог на имущество организаций», статья 376 «Порядок определения налоговой базы», п.4:

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

За I первый квартал:

За полугодие:

За 9 месяцев:

За год:

Определим сумму авансовых платежей:

В соответствии со статьей 382 НК РФ «Порядок исчисления суммы налога и сумм авансовых платежей по налогу», п.4 :

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с пунктом 4 статьи 376 настоящего Кодекса.

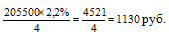

За I первый квартал:

За полугодие:

За 9 месяцев:

Определим сумму налога на имущество организации за налоговый период (за год)

В соответствии со Статьей 382 НК РФ, п.1:

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с пунктом 1 настоящей статьи, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода (ст. 382 НК РФ, п.2):

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.