Главная » Бесплатные рефераты » Бесплатные рефераты по налогам и налогообложению »

Контрольная работа по Налогам и налогообложению Вариант №2

![Контрольная работа по Налогам и налогообложению Вариант №2 [21.11.09]](/files/works_screen/5/82.png)

Тема: Контрольная работа по Налогам и налогообложению Вариант №2

Раздел: Бесплатные рефераты по налогам и налогообложению

Тип: Контрольная работа | Размер: 19.04K | Скачано: 434 | Добавлен 21.11.09 в 14:37 | Рейтинг: +15 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Брянск 2009

Задача №1

- Столичная организация начисляет налог на прибыль ежемесячно по фактической прибыли.

- В мае организация создала в Московской области обособленное подразделение.

- Остаточная стоимость основных средств, переданных филиалу, составляет: на 1 июня – 850 000 руб., на 1 июля – 800 000 руб., на 1 августа- 830 000 руб., на 1 сентября – 780 000 руб.

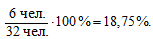

- Среднесписочная численность работников подразделения составляет 6 чел.

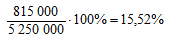

- Деятельность организации в целом за 8 месяцев года характеризуется следующими показателями: сумма налогооблагаемой прибыли составляет 1 350 000 руб., средняя остаточная стоимость амортизируемого имущества – 5 250 000 руб., среднесписочная численность работников – 32 чел.

- Региональная ставка налога на прибыль организаций в Московской области установлена в размере 17,5%.

Задание: определить сумму налога на прибыль, которую нужно перечислить в бюджет Московской области за 8 месяцев.

Решение:

В соответствии с п. 2 ст. 288 НК РФ суммы налога на прибыль, подлежащие зачислению в бюджеты субъектов РФ и муниципальных образований, определяются исходя из доли прибыли, приходящейся на каждое обособленное подразделение. При этом указанная доля рассчитывается как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной согласно п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Рассчитаем долю работников обособленного подразделения в общей численности сотрудников:

Рассчитаем долю оборудования обособленного подразделения в общей стоимости оборудования фирмы, для этого найдем:

а) среднюю стоимость амортизируемого имущества филиала:

б) стоимость амортизируемого имущества всей организации. Она равна 5 250 000 руб. (по условию).

Тогда доля оборудования обособленного подразделения в общей стоимости оборудования фирмы составит:

Найдем долю прибыли, приходящейся на обособленное подразделение:

Тогда прибыль филиала будет равна:

Рассчитаем сумму налога на прибыль:

Ответ: 40 481,44 рублей.

Задача №2

- Организация игорного бизнеса зарегистрировала в Налоговой инспекции 10 игровых столов с одним игровым полем и 5 столов с четырьмя игровыми полями, а также одну кассу тотализатора и 16 игровых автоматов.

- В текущем месяце 11-го числа выбыло из эксплуатации два игровых автомата, а 19-го числа зарегистрировано четыре игровых автомата.

- В региональном законе «О налоге на игорный бизнес» не установлены налоговые ставки.

Задание: рассчитать налог на игорный бизнес за налоговый период.

Решение:

Согласно ст. 369 НК РФ:

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

1) за один игровой стол - от 25 000 до 125 000 рублей;

2) за один игровой автомат - от 1 500 до 7 500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы - от 25 000 до 125 000 рублей.

2. В случае, если ставки налогов не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

1) за один игровой стол - 25 000 рублей;

2) за один игровой автомат - 1 500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы - 25 000 рублей.

В соответствии с п. 1 ст. 370 НК РФ сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, предусмотренной для каждого объекта налогообложения.

В случае, если один игровой стол имеет более одного игрового поля, ставка налога по указанному игровому столу увеличивается кратно количеству игровых полей.

Пунктом 3 ст. 370 НК РФ предусмотрено, что при установке нового объекта (новых объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

При установке нового объекта (новых объектов) налогообложения после 15-го числа текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

Согласно п. 4 ст. 370 НК РФ при выбытии объекта (объектов) налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

При выбытии объекта (объектов) налогообложения после 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая выбывший объект (объекты) налогообложения) и ставки налога, установленной для этих объектов налогообложения.

Рассчитаем налог за игровые столы:

Найдем налог за игровые автоматы:

Тогда налог на игорный бизнес за отчетный период будет равен:

750 000+25 000+25 500=800 500 рублей.

Ответ: 800 500 рублей.

Задача №3

- В данном населенном пункте установлено вмененное налогообложение по всем видам деятельности, предусмотренным Налоговым кодексом.

- Организация занимается оптово-розничной торговлей.

- Площадь зала оптовой торговли составляет 130 кв.м., одного зала розничной торговли – 155 кв.м. и другого зала розничной торговли – 162 кв.м.

- В населенном пункте помимо торговых залов организация имеет 14 отдельных торговых мест.

- Корректирующий коэффициент К1 установлен на текущей год в размере 1,234.

- Корректирующий коэффициент для розничной торговли установлен в размере 0,8

Задание: рассчитать единый налог на вмененный доход за налоговый период.

Решение:

В соответствии со ст. 346.26 Налогового кодекса Российской Федерации система налогообложения в виде единого налога на вмененный доход может применяться в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли, а также розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

Так как наша организация занимается оптово-розничной торговлей, то зал оптовой торговли под ЕНВД не подпадает, следовательно, по нему должна применяться общая система налогообложения. Два зала розничной торговли так же не могут применять ЕНВД, так как их торговая площадь (155кв.м. и 162кв.м.) больше 150кв.м., предусмотренных законодательством.

Рассчитаем вмененный налог на 14 отдельных мест:

где БД – значение базовой доходности в месяц;

Q – количество торговых мест;

К1 – корректирующий коэффициент;

К2 – корректирующий коэффициент для розничной торговли;

С – налоговая ставка.

Согласно ст. 346.29 НК РФ базовая доходность на одно торговое место равна 9 000 рублей.

Согласно ст. 346. 31 ставка единого налога устанавливается в размере 15 % величины вмененного дохода.

Ответ: 55 974,24 руб.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.