Главная » Бесплатные рефераты » Бесплатные рефераты по страхованию »

Решение задач по Страхованию

![Решение задач по Страхованию [17.12.08]](/files/works_screen/29/90.png)

Тема: Решение задач по Страхованию

Раздел: Бесплатные рефераты по страхованию

Тип: Задача | Размер: 54.39K | Скачано: 801 | Добавлен 17.12.08 в 14:36 | Рейтинг: +25 | Еще Задачи

Задание 1

Страховая организация проводит один вид страхования. По следующим данным рассчитать, используя “Методику 1”, нетто - и брутто-ставку со 100 р. страховой суммы, общую величину страховой премии с учетом скидки по франшизе, а также сумму страхового возмещения с учетом франшизы по системе пропорционального страхового обеспечения.

|

|

|

Р |

n |

f |

γ |

CО |

С |

У |

Ф |

СКФ |

|

150 |

75 |

0,04 |

700 |

31 |

0,84 |

270 |

150 |

100 |

ФБ-1 |

16 |

Тарифная нетто-ставка (Тн) состоит из двух частей

Тн = То+Тр,

где То – основная часть тарифной нетто-ставки;

Тр – рисковая надбавка.

Основная часть тарифной нетто-ставки (То) соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая Р, средней страховой суммы и среднего страхового возмещения .

Основная часть тарифной нетто-ставки со 100 р. страховой суммы рассчитывается следующим образом

То = / *Р*100=75/150*0,04*100=2

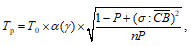

Рисковая надбавка (Тр) вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме Р, и , рисковая надбавка зависит еще от трех параметров:

n – количество договоров, которые предполагается заключить со страхователями;

σ - среднее квадратическое отклонение страховых возмещений от своего среднего значения;

γ – гарантия безопасности, т.е. требуемая вероятность, с которой

собранных взносов должно хватить на выплату возмещений по страховым

случаям.

Так как нет данных о величине σ, то допускается вычисление рисковой надбавки по формуле:

Тр =2,4*0,185=0,444

Тн= 2+0,444=2,444

Тарифная брутто-ставка (Тб) рассчитывается по формуле

Тб = (Тн/100-f)*100,

где f – доля нагрузки в тарифной брутто-ставке (в процентах).

Тб =(2,444/100-31)*100=3,54

Сумма страхового возмещения определяется по формуле

СВ = У* С/СО =100*150/270=55,56

По условию задания франшиза является безусловной, это означает, что страховщик обязан выплатить возмещение за минусом суммы франшизы.

Сумма франшизы составит

Ф=150*1%=1,5

Окончательная сумма страхового возмещения с учетом франшизы составит 55,56-1,5=54,06

Общая величина страховой премии рассчитывается по формуле

П = (Тб*С)/100=(3,54*150)/100=5,31

С учетом скидки по франшизе 16% или 0,8496 тыс. руб. величина страховой премии составит

П = 5,31-0,8496=4,460.

Задание 2

Страховая организация проводит один вид страхования. По следующим данным рассчитать, используя “Методику 1”, нетто - и брутто-ставку со 100р. страховой суммы, общую величину страховой премии с учетом скидки по франшизе, а также сумму страхового возмещения с учетом франшизы по системе пропорционального страхового обеспечения.

|

|

|

Р |

n |

f |

γ |

σ |

CО |

С |

У |

Ф |

СКФ |

|

300 |

100 |

0,02 |

500 |

31 |

0,84 |

14 |

450 |

320 |

200 |

ФУ-1 |

14 |

Тарифная нетто-ставка (Тн) состоит из двух частей

Тн = То+Тр,

То = / *Р*100= 100/300*0,02*100=0,67

Рисковая надбавка может быть рассчитана по формуле

где α(γ) – коэффициент, который зависит от гарантий безопасности, и находится из таблицы.

Тр =0,67*0,316=0,212

Тн = 0,67+0,212=0,882

Тарифная брутто-ставка (Тб) рассчитывается по формуле

Тб = (Тн/100-f)*100=(0,882/100-31)*100=1,28

Сумма страхового возмещения определяется по формуле

СВ = У*С/СО =200*320/450=142,22

По условию задания франшиза является условной, это означает, что страховщик обязан выплатить возмещение полностью, если ущерб больше величины франшизы.

Сумма франшизы составит

Ф =320*1%=3,2

Так как У>Ф (200>3,2) окончательная сумма страхового возмещения с

учетом франшизы составит 142,22.

Общая величина страховой премии рассчитывается по формуле

П = (Тб*С)/100=(1,28*320)/100=4,096

С учетом скидки по франшизе 14% или 0,573 тыс. руб. величина страховой премии составит:

П=4,096-0,573=3,523.

Задание 3

Страховая организация проводит два вида страхования. По следующим данным рассчитать, используя “Методику 1” коэффициент μ, нетто - и брутто-ставку со 100 р. страховой суммы для каждого вида страхования.

|

Показатель |

1-й вид |

2-й вид |

|

|

40 |

70 |

|

|

20 |

35 |

|

Р |

0,01 |

0,02 |

|

n |

500 |

70 |

|

f |

29 |

29 |

|

γ |

0,84 |

0,95 |

|

σ |

17 |

21 |

Тарифная нетто-ставка (Тн) состоит из двух частей

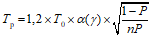

Тн = То+Тр,

Т01= / *Р*100=20/40*0,01*100=0,5

Т02= / *Р*100=35/70*0,02*100=1

В том случае, когда страховая организация проводит страхование по нескольким видам страхования j (j=1.m), рисковая надбавка может быть рассчитана по всему страховому портфелю

Тр = То* α(γ)*μ,

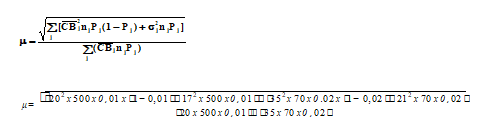

где μ – коэффициент, который определяется следующим образом:

если j-й вид страхования характеризуется вероятностью наступления страхового случая Рj, средним страховым возмещением СВj, среднеквадратическим отклонением страховым возмещением σj и числом предполагаемых договоров nj,то

μ=75,65/149=0,508

Рисковая надбавка по видам составит:

Тр1=0,5*1,0*0,508=0,254

Тр2=1*1,645*0,508=0,836

Находим тариф-нетто по видам страхования

Тн 1=0,5+0,254=0,754

Тн 1=1+0,836=1,836

Тарифная брутто-ставка (Тб) рассчитывается по формуле

Тб = (Тн/100-f)*100

Тб 1=(0,754/100-29)*100=1,062

Тб 2=(1,836/100-29)*100=2,586.

Задание 4

По следующим данным, используя “Методику 2”, рассчитать нетто- и брутто-ставку со 100 р. страховой суммы в 2006г. по одному виду страхования.

|

Год |

Сi |

СВi |

|

2000 |

- |

- |

|

2001 |

40 |

13 |

|

2002 |

28 |

4 |

|

2003 |

50 |

19 |

|

2004 |

45 |

18 |

|

2005 |

50 |

20 |

|

γ |

0,80 |

|

|

f |

26 |

|

По каждому i-му году рассчитывается фактическая убыточность страховой суммы (уi) как отношение общего страхового возмещения (СВi) к общей страховой сумме (Сi)

уi= СВi: Сi, i=1,n,

где n – число анализируемых лет.

У2001 =13/40=0,325

У2002 =4/28=0,143

У2003=19/50=0,38

У2004=18/45=0,4

У2005 =20/50=0,4

На основании полученного ряда исходных данных рассчитывается уравнение прямой

уt =a0+a1 t,

где уt – выровненный уровень убыточности страховой суммы; a1, a0 – параметры уравнения; t- порядковый номер года (фактор времени).

Параметры a1 и a0 определяются с помощью метода наименьших квадратов путем решения системы уравнений

na0 + a1∑t=∑y,

a0∑t + a1∑t²=∑(yt).

|

Год |

t |

Фактическая убыточность Y(t) |

Y(t)*t |

t² |

|

2001 |

1 |

0,325 |

0,325 |

1 |

|

2002 |

2 |

0,143 |

0,286 |

4 |

|

2003 |

3 |

0,38 |

1,14 |

9 |

|

2004 |

4 |

0,4 |

1,6 |

16 |

|

2005 |

5 |

0,4 |

2 |

25 |

|

∑ |

15 |

1,648 |

5,351 |

55 |

Подставим полученные в таблице значения в систему уравнений

5a0 + a115=1,648

15a0 + a155=5,351

Решив систему уравнений, получим следующие значения:

а0=0,208

a1=0,041

На основании полученного уравнения можно определить выровненную убыточность по годам. Прогнозируемый уровень убыточности на следующий год (упрогн) будет являться основной частью тарифной нетто-ставки (Т0);

Упрогн=0,208+0,041*6=0,454

Для определения рисковой надбавки (Тр) необходимо рассчитать среднее квадратическое отклонение фактических значений убыточности от выровненных значений

σ =√∑(у- уt )²/n-1;

Для вычисления формулы составим таблицу:

|

Год |

Фактическая убыточность Y(t) |

Выровненная убыточность У(t)٭

|

Отклонение выровненной убыточности фактической (У(t)٭- Y(t)) |

Квадраты отклонений (У(t)٭- Y(t))² |

t |

|

2001 |

0,325 |

0,249 |

-0,076 |

0,005776 |

1 |

|

2002 |

0,143 |

0,29 |

0,147 |

0,021609 |

2 |

|

2003 |

0,38 |

0,331 |

-0,049 |

0,002401 |

3 |

|

2004 |

0,4 |

0,372 |

-0,028 |

0,000784 |

4 |

|

2005 |

0,4 |

0,413 |

0,013 |

0,000169 |

5 |

|

∑ |

|

|

|

0,030739 |

|

σ=√0,030739/4=0,088

Нетто – ставка (Тн) рассчитывается следующим образом:

Тн= Упрогн+[β(γ;n)σ]=0,454+(1,184*0,088)=0,558

Тарифная брутто-ставка (Тб) рассчитывается по формуле

Тб = (Тн/100-f)*100,

где f – доля нагрузки в тарифной брутто-ставке (в процентах).

Тб =(0,558/100-26)*100=0,754.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.