Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

Банки и их роль в современной экономике

![Банки и их роль в современной экономике [12.12.08]](/files/works_screen/29/22.png)

Тема: Банки и их роль в современной экономике

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Курсовая работа | Размер: 36.89K | Скачано: 480 | Добавлен 12.12.08 в 20:50 | Рейтинг: +13 | Еще Курсовые работы

Содержание

1. Введение 3

2. Кредитные отношения и банки. Функции ЦБ и коммерческих банков 4

1) Кредитные отношения и банки 4

2) Функции Центрального Банка 5

3) Функции коммерческих банков 8

3. Создание «кредитных» денег коммерческими банками. Денежный мультипликатор 13

1) Кредитные деньги – сущность и разновидность 13

2) Как банки создают деньги. Денежный мультипликатор 14

4. Особенности развития банковской системы России на современном этапе 17

1) Современная банковская система: сущность 17

2) Современная банковская система: структура 17

3) Повышение эффективности современной банковской системы России 20

5. Практикум 24

6. Заключение 25

7. Литература 26

1. Введение

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением.

Банк – кредитная организация, имеющая разрешение банка России на привлечение во вклады денежных средств физических лиц, выданное в порядке, установленным ФЗ «О банках и банковской деятельности» (в редакции ФЗ от 3 февраля 1996 года, № 17 – ФЗ)1.

Деньги, кредит дают обществу значительный стимул для развития, порождают целую систему особых отношений, особого порядка и высокой степени организации. С их помощью человечество становится богаче. Известно, однако, и другое: неумелое обращение с деньгами, использование правил обращения с ними неизбежно вызывает негативные последствия

В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

В своей работе я попробую показать сущность банка с разных общественных позиций, типы банков, банковскую систему России, проблемы, существующие на сегодняшний день у банков, возможные пути их решения, тенденции развития банковской системы в России.

2. Кредитные отношения и банки. Функции ЦБ и коммерческих банков.

1) Кредитные отношения и банки

Банки имеют специфическое назначение, выполняют определенную функцию. Будучи предприятиями, регулирующими денежно-кредитные отношения, выполняющими многообразные банковские и иные операции, банки подчиняются экономическим законам, общим и специальным законодательным нормам. Банки имеют свою только им присущую технологию.

Банк является реальной производительной силой. Его деятельность напрямую связана с экономикой, обеспечением непрерывности и ускорениям производства, приумножением богатства общества. Банки способны сделать многое для увеличения материального производства и обмена продуктами труда. По состоянию экономики судят об активности баков. Верно, однако, и другое: по состоянию банков судят в целом об экономическом развитии общества.

На современном этапе рыночных преобразований экономики России роль банков резко возросла. С одной стороны, они активно способствуют движению экономики в сторону рынка, с другой - энергично помогают хозяйственному прогрессу важнейших ее секторов. Несмотря на инфляцию, коммерческие банки начинают финансировать промышленное и аграрное производство, торговлю, малый и средний бизнес.

Кредитные отношения, так же как и банки, играют далеко не маленькую роль в жизни общества. Благодаря кредитованию, люди с небольшими доходами могут приобретать различные товары, необходимые в быту или на производстве, не тратя довольно больших сумм денежных средств, и постепенно выплачивать стоимость того товара, который был приобретен ими в кредит. В настоящее время можно утверждать, что каждый второй россиянин пользуется такой услугой, как кредит.

2) Функции Центрального Банка

Перед любым центральным банком стоит триединая задача обеспечения стабильности покупательной способности и валютного курса национальной денежной единицы, стабильности и ликвидности банковской системы, эффективности и надежности платежной системы. Для решения этой задачи ЦБ выполняет пять основных функций:

1.Функция монопольной эмиссии банкнот

За ЦБ как представителем государства законодательно закреплена эмиссионная монополия только в отношении банкнот, т.е. общенациональных кредитных денег, которые являются общепризнанным окончательным средством погашения долговых обязательств в стране. В некоторых странах ЦБ также монопольно осуществляет эмиссию монет, но обычно их чеканкой занимается министерство финансов (казначейство).

2. Функция денежно – кредитного регулирования

Регулирование экономики путем воздействия на состояние кредита и денежного обращения – составной элемент экономической политики правительства, главными целями которой являются достижение стабильного экономического роста, низкого уровня безработицы и инфляции, выравнивание платежного баланса.

Общее состояние экономики во многом зависит от состояния денежно – кредитной сферы. По числу институтов, объему кредитных ресурсов и операций базу всей денежно – кредитной системы составляют коммерческие банки и другие кредитные учреждения. Достаточно отметить, что от 75 до 90% всей денежной массы в большинстве стран составляют банковские депозиты и лишь 25 – 10% - банкноты центрального банка. Поэтому государственное регулирование денежно – кредитной сферы может быть успешным лишь в том случае, если государство через ЦБ способно воздействовать на масштабы и характер операций коммерческих банков.

Для воздействия на денежно – кредитную сферу ЦБ использует, прежде всего, способность коммерческих банков увеличивать или уменьшать депозиты, а следовательно, денежную массу.

Суть в том, что имеется определенная взаимосвязь между размером резервов, которые банки обязаны хранить на счете в центральном банке, и кредитными операциями банков. Увеличение банковских ссуд ведет к росту депозитов и, следовательно, вызывает необходимость увеличения обязательных резервов, уменьшение ссуд приводит к противоположному результату. Если банк не имеет возможности поддержать требуемое соотношение между обязательными резервами и депозитами, он вынужден отказаться от выдачи новых кредитов или продать ценные бумаги. Если же у банков возникают избыточные («свободные») резервы (т.е. сумма фактических резервов на счетах в центральном банке превышает сумму обязательных резервов), то банки могут предоставить новые ссуды и создать депозиты.

Указанная зависимость получила название эффекта кредитно – депозитной мультипликации. Он означает расширение депозитов путем многократного увеличения любых новых резервов, получаемых банковской системой в целом. Данный эффект срабатывает несмотря на то, что каждый отдельный банк не может расширить депозиты в количестве, превышающем его избыточные резервы.

3. Внешнеэкономическая функция центрального банка

ЦБ является органом валютного контроля, проводником государственной валютной политики. Он определяет режим обменного курса национальной валюты и осуществляет его регулирование, проводит операции по управлению официальными золотовалютными резервами, регулирует международные расчеты, платежный баланс, контролирует движение валютных ценностей как внутри страны, так и за границей, принимает участие в разработке прогноза и организует составление платежного баланса. ЦБ участвует в подготовке международных соглашений по соответствующим вопросам, сотрудничает с ЦБ других стран, а также с международными и региональными валютно-кредитными организациями, представляет страну в этих организациях.

4. Функция банка банков

В отличие от коммерческих банков, ЦБ не имеет дела непосредственно с предпринимателями и населением. Его главной клиентурой являются коммерческие банки. Последние выступают как бы посредниками между экономикой и ЦБ. Он хранит свободную денежную наличность коммерческих банков, т.е. их кассовые резервы. Принимая на хранение кассовые резервы коммерческих банков, ЦБ оказывает им кредитную поддержку. Он является для коммерческих банков кредитором последней инстанции, т.е. кредитором на крайний случай. В большинстве стран ЦБ осуществляет надзор и контроль над банками с целью поддержания стабильности и надежности банковской системы, защиты интересов вкладчиков и кредиторов.

Основные направления надзора и контроля ЦБ над коммерческими следующие: выдача лицензий на осуществление банковской деятельности, на проведение отдельных видов операций (валютных, с ценными бумагами, с драгметаллами); проверка и анализ финансовой отчетности, предоставляемой банками, ревизии на местах; установление нормативами обязательных резервов и системы экономических нормативов, контроль за их соблюдением.

5. Функция банка правительства

Как уже отмечалось, независимо от принадлежности капитала ЦБ тесно связаны с государством. В качестве банкира правительства ЦБ выступает как его кассир, кредитор, финансовый консультант. В ЦБ открыты счета правительства и правительственных ведомств. В большинстве стран ЦБ осуществляет кассовое исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет казначейства (министерства финансов) в ЦБ, все правительственные расходы покрываются с этого счета.

ЦБ кредитует государство, консультирует Минфин по вопросам размещения и погашения государственных займов, выбора дат эмиссии и определения доходности государственных ценных бумаг в зависимости от рыночной ситуации, управляет государственным долгом (операции ЦБ по размещению и погашению займов, организации выплат доходов по ним, проведению конверсии и консолидации).

Все функции ЦБ взаимосвязаны. Кредитуя государство и банки, он одновременно создает кредитные орудия обращения, осуществляя выпуск и погашение правительственных обязательств, воздействует на уровень ссудного процента. Это определяет особое положение, которое занимает ЦБ в банковской системе, и создает объективные предпосылки для выполнения им своей важнейшей функции - функции денежно – кредитного регулирования.

3) Функции коммерческих банков

Основными функциями коммерческих банков считаются:

1. Аккумуляция и мобилизация денежного капитала

Мобилизация временно свободных денежных средств и превращение их в капитал – одна из старейших функций банков. Аккумулируемые банком свободные денежные средства юридических и физических лиц, с одной стороны, приносят их владельцам доход в виде процента, а с другой – создают базу для проведения ссудных операций. Сконцентрированные сбережения могут быть использованы на различного рода экономические и социальные нужды. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал.

2. Посредничество в кредите

Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем, а также срока высвобождения капитала со сроком, на который он нужен заемщику. Непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет и риск неплатежеспособности последних. Собственник капитала может не располагать информацией о финансовом положении заемщика. Коммерческие банки, выступая в роли финансовых посредников, устраняют эти затруднения. Банковские кредиты направляются в различные секторы экономики, обеспечивают расширение производства. Стабильная экономика не может существовать без организованной и отлаженной системы денежных расчетов. Отсюда большое значение имеет роль банков в проведении расчетов и платежей.

3. Проведение расчетов и платежей в хозяйстве

Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки, выступая в качестве посредника в платежах, осуществляют расчеты по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач.

Эффективное функционирование платежной системы в странах с достаточно развитой инфраструктурой требует совершенствования технологии расчетов. Поэтому в таких странах создаются различные системы расчетов. Централизация платежей в банках способствует уменьшению издержек обращения, а для ускорения расчетов и повышения надежности платежей внедряются электронные системы расчетов.

4. Создание платежных средств

Особой функцией коммерческих банков является их способность создавать или уничтожать деньги, т.е. увеличивать или уменьшать денежную массу. Создание платежных средств прямо связано с депозитной и кредитной деятельностью банков. Депозит может создаваться двумя путями:

- Внесение клиентом наличных денег в банк;

- Выдача заемщику кредита.

При этом указанные операции различным образом влияют на объем денежной массы в обращении. Так, если клиент внес в банк 100 тыс. долл. и поручил зачислить их на счет до востребования, то результатом этой операции будет увеличение кассовых остатков в активе баланса, а в пассиве – увеличение депозитов на данную сумму. Вместе с тем общее количество денег в хозяйстве будет неизменным, поскольку произошел переход денег из наличной формы в безналичную. Однако банки способны не только создавать, но и уничтожать деньги. Это возможно при погашении заемщиками кредитов путем списания денег с их депозитных счетов. В данном случае общая денежная масса в хозяйстве сокращается. При наличии спроса на кредит современный эмиссионный механизм позволяет расширять границы денежной эмиссии, что подтверждается ростом денежной массы в промышленно развитых странах. Но в экономике требуется оптимальное, а не чрезмерное количество денег в обращении, поэтому коммерческие банки действуют в пределах ограничений (обязательных резервов), устанавливаемых центральными банками.

5. Организация выпуска и размещения ценных бумаг

Коммерческие банки выполняют эмиссионно-учредительскую функцию, осуществляя выпуск и размещение ценных бумаг, в частности, акций и облигаций. При этом банки имеют возможность направлять сбережения на производственные цели. Рынок ценных бумаг как бы дополняем систему кредита и взаимодействует с ней. По поручению предприятий, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Банки гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды. Обязательства на значительные суммы, выпущенные крупными компаниями, могут быть размещены банком путем продажи непосредственно своим клиентам, а не методом свободной продажи на фондовой бирже.

6. Консультационное обслуживание клиентов

Достаточная экономическая осведомленность и возможность контроля экономических ситуаций позволяют банкам осуществлять консультационное обслуживание клиентов. Банки проводят анализ финансовой деятельности предприятий, состояния их бухгалтерского учета, оценивают стратегию развития и выявляют возможные направления увеличения доходов. Занимаясь операциями с ценными бумагами, банки оценивают перспективность выпуска новых акций клиента и реальность их размещения; консультируют клиентов в выборе фирм, готовых взять на себя размещение новых ценных бумаг. Банки предоставляют следующие консультационные услуги: от открытия счетов, кредитно – расчетного и кассового обслуживания до рекомендаций по совершению операций на денежном и товарных рынках.

Перечень консультационных услуг, оказываемых коммерческими банками в различных сферах их деятельности, может быть таким: 1) в области кредитования и расчетов – информация о конъюнктуре денежного рынка, движении процентных ставок, условиях и формах кредитования, выдача рекомендаций по кредитно – расчетному обслуживанию различных типов сделок, анализ организации безналичных расчетов, разработка вариантов по их совершенствованию; 2) в сфере выпуска ценных бумаг и операций с ними - информация о конъюнктуре рынка ценных бумаг, движении их курсов, об эмитентах ценных бумаг, разъяснение порядка выпуска ценных бумаг и правил их обращения; 3) в сфере капитальных вложений – информация о конъюнктуре рынка строительных услуг, ценах на строительные материалы и тарифах на различные виды строительно-монтажных работ, составление расчетов экономической эффективности капитальных вложений и др.

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупных промышленных корпораций, создавших собственные финансовые компании. Развитие тенденции расширения функций коммерческих банков в современных условиях продолжается. Для укрепления своих позиций на рынке они активнее осуществляют не характерные для банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства. Тем самым повышается роль банков в функционировании экономики.

2. Создание “кредитных” денег коммерческими банками.

Денежный мультипликатор.

1) Кредитные деньги – сущность и разновидность.

Кредитные деньги занимают в товарно-денежном обороте совершенно особое место, поскольку являются знаками только тех денег, которые взяты или даны в долг, то есть связаны с кредитом (от лат. creditum – ссуда, долг). К примеру, покупка товара с отсрочкой оплаты его «живыми» деньгами (бумажными или монетами) требует какого – то документального подтверждения. Вот здесь – то и выручают кредитные деньги в виде векселей, банкнотов – чеков (документы с распоряжением вкладчика своему банку о выдаче или перечислении предъявителю чека определенной суммы с его банковского счета), кредитных карточек (именные денежные документы, выпущенные банком или иным кредитным и/или торговым учреждением, удостоверяющие наличие в них счета владельца карточки и дающие право на приобретение товаров или услуг без оплаты наличностью). Из них более пространных пояснений требуют лишь векселя и банкноты, имеющие любопытную и последовательно взаимосвязанную историю.

Так, первым на свет появился вексель (от нем. Wechsel – обмен, размен (денег)) – еще в XVII – XVIII веках в Италии. Он представляет собой долговую ценную бумагу, денежное обязательство законодательно установленной формы. Обладатель векселя (векселедержатель) имеет безусловное право на получение от векселедателя (или его поручителя) определенной суммы денег в определенный срок.

Широко распространен, к примеру, коммерческий вексель (от лат. Commercium – торговля) на поставки товаров в кредит. Причем, получив вместо денег вексель, продавец товаров не прячет его в карман, а пускает в оборот: оплачивает им свои покупки или продает его банку со скидкой от номинала (так называемый учет векселей), если ему досрочно необходимы «живые деньги». В результате векселя начинают жить своей собственной денежной жизнью, ускоряя и повышая гибкость взаиморасчетов, расширяя возможности кредитования в экономике.

Однако с развитием производства и торговли индивидуальные векселя (обязательства отдельных предпринимателей) множились, словно снежный ком, и уже не могли пользоваться всеобщим доверием. Именно в этих условиях на финансовую сцену в средние века выходят банкноты (от англ. Banknote – банковский билет), то есть банковские (или кредитные) билеты, которые начали выпускать банки взамен учтенных (скупленных) ими индивидуальных векселей. Банкнот – уже гораздо более надежный документ и предназначенный для более широкого круга участников хозяйственных сделок. Это, как говорит Маркс, «вексель на банкира, по которому предъявитель в любое время может получить деньги», причем деньги полноценные – золото или серебро.

Что касается векселей, то их кредитно – расчетная суть не изменилась, а форма и практика применения постепенно «шлифовались» и законодательно совершенствовались. Поскольку векселя изначально широко используются и во внешней торговле, многие государства стремятся максимально сблизить и унифицировать (унификация – приведение чего – либо к единой системе, форме, одному стандарту, к единообразию) свои законы о них. Так, в 1930 году группа стран заключила специальные Женевские конвенции, которые, в частности, ввели в действие Единообразный вексельный закон, регулирующий применение векселей.

2) Как банки создают деньги. Денежный мультипликатор

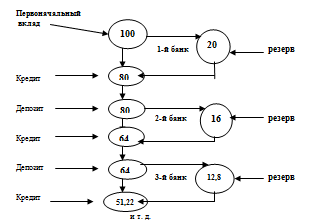

Одно из обстоятельств, которое учитывают правительства в макрорегулировании экономики, - это способность банков «творить» деньги, увеличивая денежное предложение. Дело в том, что в странах с развитой банковской системой отмечается стремительный рост объема депозитно-кредитной денежной массы (то есть тех денег, которые значатся как вклады в банки и, следовательно, могут быть предоставлены в кредит). Так вот: банки «создают» деньги тогда, когда они принимают вклады и, отчислив от их суммы требуемый обязательный резерв, используют оставшуюся депозитную массу для выдачи ссуд. В результате многократного повторения таких операций по цепочке банков в экономике происходит так называемая кредитная экспансия (расширение, распространение каких – либо процессов или явлений (кредитования, экономического господства, сфер влияния, той или иной культуры и т.п.)) и образуются «новые» (дополнительные) деньги. Этот мультипликационный механизм увеличения денежного предложения можно проследить на следующем примере (Рис.1.1)

Рис. 1.1. Как банки увеличивают денежное предложение

Допустим, что в наш 1-й банк сделан вклад 100 д.е. и что при этом установленная центральным банком норма резервного капитала равна 20%. Тогда, после выполнения обязательных резервных требований в размере 20 д.е. (20% от 100 д.е.), банк дает ссуду 80 д.е. (100-20). Полученная кем – либо, эта ссуда через оплату различных счетов в итоге превратится в депозит, скажем, во 2-м банке. Последний, отчислив в резерв 16 д.е. (20% от 80 д.е.), предоставит в кредит 64 д.е. (80-16). Эта сумма, аналогично пройдя весь свой расчетно -платежный путь, окажется вкладом уже в 3-й банк. И так далее, пока “тающая” при переходе от банка к банку первоначальная сумма не растворится без остатка на банковских счетах.

В результате подобной “цепной реакции” первоначальные деньги многократно возрастут. Даже в коротком, приведенным выше, примере, доведенным лишь до третьего банка, сумма “новых денег” составит ни много ни мало 144 д.е. (80+64). Максимальный же коэффициент роста денежной массы, или, как его еще называют, денежный мультипликатор, является величиной, обратной норме резервного капитала.

Так, в приведенном примере он равен 5 (поскольку требуемая резервная норма равна 20%, или в долях – 1/5). То есть 80 д.е. кредитных денег, запушенных 1-м банком, в конечном счете могли бы “создать” 400 д.е. (80*5) “новых” денег, увеличив тем самым общую денежную массу до 500 д.е. (100+400). Такой банковский эффект кредитно – денежной мультипликации учитывается государством в его монетарной (денежной) политике, ибо он может вызвать инфляцию, когда экономика работает на пределе (полная занятость всех ресурсов). В погоне за максимальными прибылями банки могут не обращать внимания на “перегрев” хозяйственной конъюнктуры и выдают избыточные кредиты. В результате растущий спрос на товары и услуги превышает достигшее предела их предложение, и цены поднимаются. С возможными мерами государства против подобного развития событий связана, в частности, особая политика так называемых “дешевых” и “дорогих” денег.

3. Особенности развития банковской системы России на современном этапе.

1) Современная банковская система: сущность

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.). Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

2) Современная банковская система: структура

1. Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия - 50%, Япония - 55%), центральный банк выполняет функции государственного органа. Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот - основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.

2. Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита).

3. Инвестиционные банки (в Великобритании - эмиссионные дома, во Франции - деловые банки) специализируются на эмиссионно-учредительных операциях. Учреждения этого типа гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды.

4. Сберегательные банки (в США - взаимосберегательные банки, в ФРГ - сберегательные кассы) - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему.

5. Ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций.

6. Банки потребительского кредита - тип банков, которые функционируют в основном, за счет кредитов, полученных в коммерческих банках, и выдачи краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования и т.д.

7. Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакетами акций и иных ценных бумаг других компаний и осуществляющую операции с этими ценными бумагами.

Банки по характеру собственности делятся на: частные, кооперативные, муниципальные (коммунальные); государственные, смешанные; созданные с участием государства.

В банковском деле, как и в промышленности, свободная конкуренция неизбежно вызывает концентрацию. Одни банки поглощаются более могущественными конкурентами, другие, формально сохраняя самостоятельность, фактически попадают под власть более сильных конкурентов. Происходит слияние, “сплетение” банков. Число банков сокращается, но вместе с тем увеличиваются их размеры, возрастает объем операций. В каждой стране выделяются немногие крупнейшие банки, на счетах которых собираются огромные суммы свободных средств, ищущих прибыльного применения.

Существуют несколько форм банковских объединений.

Банковские картели - это соглашения, ограничивающие самостоятельность отдельных банков и свободную конкуренцию между ними путем согласования и установления единообразных процентных ставок, проведения одинаковой дивидендной политики и т.п.

Банковские синдикаты, или консорциумы - соглашения между несколькими банками для совместного проведения крупных финансовых операций.

Банковские тресты - это объединения, возникающие путем полного слияния нескольких банков, причем происходит объединение капиталов этих банков и осуществляется единое управление ими.

Банковские концерны - это объединение многих банков, формально сохраняющих самостоятельность, но находящихся под финансовым контролем одного крупного банка, скупившего контрольные пакеты их акций.

3) Повышение эффективности современной банковской системы России

Российская банковская система почти за два десятилетия прошла три этапа развития и взросления. На первом этапе, до кризиса 1998 года, она развивалась в крайне неблагоприятной экономической и регулятивной среде, мешавшей созданию нормального банковского бизнеса, продуктов из технологий. Пожалуй, единственными достижениями того периода можно считать создание нормативно-правовой базы для функционирования банковской системы и аппарата банковского надзора, а также формирование кадрового потенциала банковской отрасли.

Второй этап начался практически сразу после кризиса после переосмысления выжившими банками своей стратегии, продуктовой линейки и технологий, а также специализации в конкретных сегментах банковского рынка. Параллельно ужесточались требования регуляторов, функционирование банковской отрасли подтягивалось к международным стандартам, банки стали осваивать технологии корпоративного управления, стратегического менеджмента и управления собственной стоимостью.

Третий этап, консолидации и объединения российской банковской системы, ознаменовался несколькими крупными сделками по слияниям и поглощениям в 2004-2006гг., среди которых следует отметить слияние Росбанка и группы ОВК, Русского Генерального Банка и Инвестсбербанка, и, разумеется, одновременное слияние пяти крупных банков (Автобанка, «НИКойла», Брянского Народного Банка, Кузбассугольбанка и Урало-Сибирского Банка), результатом которого стало создание БАНКА УРАЛСИБ.

Процесс консолидации и объединения банковской системы набирает силу и мощь, банковский бизнес становится в результате одним из лидеров по инвестиционной привлекательности среди отраслей экономики. Достигнутые успехи впечатляют: уровень развития российской банковской системы уже практически приближается к уровню стран Восточной Европы, а по некоторым параметрам и превосходит его. Активы банковского сектора с 1999г. по настоящее время выросли в 8 раз, капитал российских банков увеличился в 9 раз, достигнув 6,2 % ВВП. В 2000г. совокупные активы банковской системы составляли всего 32% ВВП, а сейчас (преодолев психологическую планку в половину ВВП, причем после удвоения номинального ВВП!) составляют 53%. Особую значимость имеет рост доверия населения и предпринимателей к банкам. Здесь лучший индикатор – это изменение среднего срока, на который вкладчики доверяют банкам свои средства. Если в 2001г. 88% вкладов были открыты на срок до года и только 12% - свыше года, то сейчас вкладов на срок более года в целом по банковской системе 60%. Да и объем вкладов населения за семь лет вырос более чем в 9 раз.

Рост доходов населения, ставший естественным продолжением и одновременно движущей силой экономического роста и повышения доверия как клиентов к банкам, так и банков к своим клиентам, привел к резкому скачку кредитования населения и предприятий. Объем кредитов, выданных российскими коммерческими банками, увеличился с 1 до 9,5 трлн руб. в течение 6 лет. В последние два года особенно интенсивный рост наблюдался в области ипотечного кредитования, которое стало локомотивом роста в строительстве. Хотелось бы особо отметить, потому что как раз обеспечение населения жильем – наиболее очевидный фактор повышения качества жизни.

Российская банковская система крайне неоднородна: в то время, как крупнейшие банки испытывают недостаток возможностей для эффективного вложения средств, многие малые и региональные банки страдают от дефицита ликвидности, недостатка среднесрочных ресурсов, необходимых для развертывания собственных программ и обеспечения жизнедеятельности. Крупные и малые банки – это как бы два разных мира.

Что же делать в такой ситуации? Как заставить систему, сохраняя многообразие, эффективно работать, быть устойчивой и конкурентоспособной? Существует несколько путей для достижения успеха.

Многие иностранные банки имеют существенные преимущества: опыт, технологии, системы управления, а также более дешевое фондирование. Существенное повышение эффективности деятельности – ключевой вопрос для российских банков, необходимый для удержания корпоративных и розничных клиентов. Приобщение все более широких слоев населения к финансовым услугам дает массу возможностей для развития бизнеса и постепенного продвижения новых банковских, страховых и инвестиционных продуктов. Одновременно приток клиентов увеличивает нагрузку на существующую филиальную сеть, требует оптимизации бизнес–процессов, поддержания высоких стандартов обслуживания. Более низкая стоимость фондирования у иностранных конкурентов может быть компенсирована только при максимально полном использовании кадровых и технологических ресурсов, обеспечивающих сокращение издержек банка.

В условиях бурного роста кредитования, удлинения сроков и фактического снижения процентных для успешной и эффективной работы банка необходимо особое внимание к работе с заемщиками.

Банки должны принять активное участие в создании адекватных и цивилизованных механизмов взыскания задолженности, в том числе и в разработке жесткой, но гуманной системы личного банкротства, которое должно быть закреплено на законодательном уровне.

Еще одна сфера, где необходимо тесное сотрудничество банков и государства, - укрепление банковского надзора. Без качественного регулирования невозможно устойчивое развитие национальной банковской системы и повышение доверия населения и бизнеса к банкам. Качественный надзор необходим и банкам, и клиентам. Необходимо повышение роли саморегулирования, совместные действия банковского сообщества и регулирующих органов по очищению индустрии и борьбе с такими негативными явлениями, как отмывание денег.

Только финансово устойчивые, эффективно функционирующие и конкурентные в мировом масштабе российские банки смогут обеспечить преумножение богатств России.

5.Практикум

Норма обязательных резервов коммерческого банка равна 7%, а депозиты составляют 49 млн. долл. Обязательные и избыточные резервы банка составляют 14 млн долл. Как изменится предложение денег в экономике, если банк использует все избыточные резервы для выдачи кредитов?

Решение:

Обязательные резервы банка = Депозиты х Норма обязательного резервного требования = 49 млн х 7% = 49 млн х 0,07 = 3,43,

значит 3,43 млн необходимо отправить в ЦБ;

обязательные резервы + избыточные резервы = 14 млн (по условию)

3,43 + Х = 14 млн, Х (избыточные резервы) = 14 – 3,43 = 10,57;

Банковский мультипликатор = 1/0,07 = 14,29;

10,57 х 14,29 = 151,05 млн

Ответ: если банк использует все избыточные резервы для выдачи кредитов,

то предложение денег в экономике увеличится на 151,05 млн долл.

6. Заключение

История развития кредитных отношений и основного их звена - банка - насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существовавшие экономические и политические структуры. Банковские институты также прошли свой эволюционный путь - от меняльных контор, обеспечивающих путешественника и торговца необходимой валютой, до современных гигантов, предоставляющих своим клиентам сотни услуг и действующих во всех отраслях экономики. В этот процесс вмешивалось государство, формируя банковскую систему, экономически и социально приемлемую для общества. Функцию формирования обычно выполнял Центральный Банк, создающий нормативную базу для деятельности коммерческих банков.

Банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов и претерпела соответствующие изменения.

Важнейшими направлениями развития банковского сектора стали расширение сети филиалов по всей стране, установление связей с банковскими учреждениями ближнего зарубежья, стремление выйти на финансовые рынки Запада. Нарастает динамизм изменений в банковской сфере, что связано с нестабильностью конъюнктуры кредитного рынка, усилением межбанковской конкуренции, расслоением среди банковских учреждений. Банковское дело затрагивает, в конечном счете, ожидания, чувства и планы конкретных людей. Банки, стремящиеся выжить в современной конкуренции должен стремиться к тому, чтобы чаяния его клиентов становились реальностью. Реальное же возникает и живет на какой-то основе - духовной, нравственной, материальной. Надежность банка - главная из составляющих той основы, на которой сохраняются и приумножаются средства Акционеров и Клиентов.

7. Литература

Учебники, монографии, сборники научных трудов

- «Банковское дело»: учеб., 5-е изд., переработ. и доп.,/ Под. ред. Белоглазовой Г.Н.,М.: Финансы и статистика, 2004г., стр. 33

- «Банковское дело»/ Под. ред. Лаврушина О.И. - , М., 1998г., стр. 109

- «Банковское дело в России»/ Под. ред. Уткина Э.А. - , М., 1998г.,стр. 29

- Большой экономический словарь, М., Фонд "Правовая культура", 1994г.

- «Деньги. Кредит. Банки.»: учебник для ВУЗов,/Под. ред. Е. Жукова- ,М.: ЮНИТИ, 2001г., стр. 229, стр. 256.

- «Основы экономической теории»: учеб. пособие,/ Под. ред.Л. Куликова-М.: Финансы и статистика, 2001г., стр. 133

- «Финансы, денежное обращение и кредит»: учебн.,/ Под. ред.В.Сенчагова- М.: Проспект, 2000г., стр. 333.

- «Финансы и кредит»: учеб. пособ.,/ Под. ред. А.М. Ковалевой - М.: Финансы и статистика, 2004г., стр. 372.

Статьи из журналов и газет

9 "Деньги и кредит", 1999г., № 5, № 11

10 "Деньги и кредит".1999.-№ 1. – стр. 4

11 Донских А.М. Повышение эффективности банковской системы России - «Банковское дело», журн., № 7, 2007г., стр. 60.

12 Российская газета № 297 от 31.12.2006г., стр. 7

13 «Экономика и жизнь», 2000г, № 2 (янв).

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

MissLelik

MissLelik Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Банки и их роль в современной экономике Тема №18

- Банки, их роль в рыночной экономике

- Банковская система и её элементы

- Банковская система и роль ФРС

- Банки и их роль в управлении

- Банковская система: понятие, типы и формирование

- Банковская система России

- Роль региональных банков в развитии экономики регионов РФ

- Перспективы развития банковской системы РФ

- Банковская система РФ, её структура и функции

- Банковская система Российской Федерации

- Банки и их роль в современной экономике

- Банковская система: понятие, типы (Вариант №21)

- Банковская система РФ и перспективы ее реформирования

- Банковская система РФ

- Банковская система РФ

- Управленческий контроль в коммерческом банке