Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (1 курс) »

Фискальная политика государства

![Фискальная политика государства [02.10.09]](/files/works_screen/27/90.png)

Тема: Фискальная политика государства

Раздел: Бесплатные рефераты по экономической теории (1 курс)

Тип: Курсовая работа | Размер: 350.49K | Скачано: 421 | Добавлен 02.10.09 в 20:39 | Рейтинг: +5 | Еще Курсовые работы

Вуз: ВЗФЭИ

Год и город: Краснодар 2009

Оглавление

Введение 3

Глава 1. Понятие и механизм действия фискальной политики. 4

Глава 2. Налоги, государственные расходы и их роль в регулировании национального производства. 7

Глава 3. Дискреционная и недискреционная фискальная политика. 19

Заключение. 24

Ответы на контрольные тестовые задания. 25

Список литературы: 26

Введение

Тема фискальной политики сегодня по-прежнему актуальна, так как экономика нашей страны, бюджет и налоговая сфера, находятся еще в неустойчивой стадии формирования, а в условиях продолжающегося экономического кризиса в России играет значительную роль в восстановлении народного хозяйства.

Тяжелое положение экономики предопределяет фискальную политику, направленную, с одной стороны на стимулирование производства и прекращение его спада, на мобилизацию финансовых ресурсов, а с другой - на сдерживание всех социальных программ, сокращение расходов на оборону и т.д.

Данная политика является ключевым элементом государственного финансового регулирования, которая представляет собой меру правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленную на обеспечение полной занятости и производства не инфляционного продукта. Фискальная политика базируется на использовании государством двух экономических регуляторов: налогов и государственных расходов.

Таким образом, фискальная политика государства - важное направление его финансовой политики, которое играет большую роль в регулирование экономики посредством налогов и политики доходов и расходов.

Целью моей работы является рассмотрение фискальной политики государства. Основными задачами работы является:

- Раскрыть понятие и механизм действия фискальной политики;

- Рассмотреть основные инструменты, с помощью которых осуществляется данная политика;

- Раскрыть основные виды фискальной политики;

Глава 1. Понятие и механизм действия фискальной политики.

С помощью фискальной политики государство регулирует систему мер в области правительственных закупок товаров и услуг, а также налогообложения. Слово «фискальный» в переводе с латинского fiscalis означает казенный. В настоящее время фискальная политика ассоциируется с государственным регулированием правительственных расходов и налогообложением. В нашей стране такие закупки обычно назывались госзаказом, который финансировался из госбюджета.

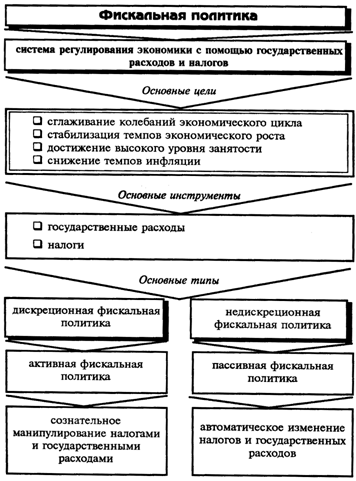

Под фискальной (бюджетно-налоговой) политикой государства понимается постоянное вмешательство государства в экономические процессы и явления с целью регулирования их протекания. Это совокупность мероприятий в сфере налогообложения, направленных на формирование доходной части государственного бюджета, повышение эффективности функционирования всей национальной экономики, обеспечение экономического роста, занятости населения и стабильности денежного обращения Фискальная политика — это система регулирования экономики посредством изменений государственных расходов и налогов.

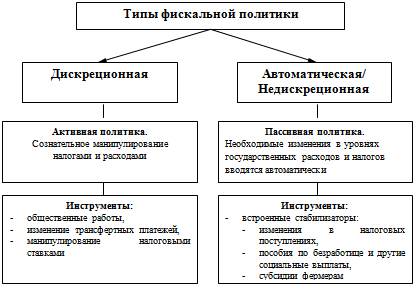

Структура фискальной политики представлена на рисунке 1.

Можно выделить следующие основные цели бюджетно-налоговой политики:

- стабилизация экономического развития;

- антициклическое регулирование экономики;

- ликвидация безработицы;

- достижение внешнеторговой сбалансированности;

- борьба с инфляцией;

- стимулирование экономического роста;

- сглаживание колебаний экономического цикла.

Рисунок 1. Структура фискальной политики.

Инструментарий фискальной политики включает: манипуляцию различными видами налогов и налоговых ставок, кроме того, трансфертные платежи и другие виды государственных расходов. Важнейшим комплексным инструментом и показателем эффективности фискальной политики является государственный бюджет, объединяющий налоги и расходы в единый механизм.

Благодаря фискальной политики государство непосредственно влияет на развитие экономики, добиваясь ее устойчивого роста, стабильности цен и полной занятости дееспособного населения.

Основная задача данной политики заключается в том, чтобы вовремя предвидеть спад производства и рост безработицы, а также нарастание инфляционных процессов в экономике и соответствующим образом воздействовать на них. При наступающем спаде производства правительство увеличивает государственные расходы и сокращает налоги с целью увеличения совокупных расходов и инвестиций. При наступлении же инфляции налоги увеличиваются, а государственные расходы уменьшаются.

При этом макрорегулирование не ограничивается только действиями государства. В рыночной экономике существуют определенные механизмы саморегулирования и самоорганизации, которые вступают в действие как только обнаружатся негативные процессы в экономике. Благодаря экономическим стабилизаторам осуществляются автоматическое изменение налоговых поступлений; выплаты социальных пособий; различные государственные программы помощи населению и др.

Эффективная фискальная политика должна учитывать реальное состояние экономики, а именно должна быть стимулирующей, т.е. увеличивать государственные расходы и уменьшать налоги в период наметившегося спада производства. В период начавшейся инфляции она должна быть сдерживающей, т.е. повышать налоги и уменьшать государственные расходы.

Глава 2. Налоги, государственные расходы и их роль в регулировании национального производства.

Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Фискальная политика строится на использовании двух экономических регуляторов: налогов и государственных расходов. Они могут применяться в различных вариациях, что предоставляет множество вариантов воздействия на реальный объем национального производства и его структуру, на занятость и инфляцию.

Одним из главных направлений фискальной политики государства является совершенствование налогового законодательства и практики сбора налогов. Согласно Налоговому Кодексу РФ, налог - это «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». Из данного определения можно установить, что:

- утверждение налогов – прерогатива законодательной власти;

- односторонний характер установления налога;

- налог является индивидуально безвозмездным;

- цель взимания налога – обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

- уплата налога как обязанность налогоплательщика не порождает встречной обязанности государства;

- налог взыскивается в условиях безвозвратности;

Классификация налогов может быть проведена по разным критериям:

- По способу взимания:

- прямые налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика. Конечным плательщиком прямых налогов является владелец имущества (дохода). Эти налоги подразделяются на:

- реальные прямые налоги, уплачиваемые с учетом не действительного, а предполагаемого среднего дохода плательщика (например, налоги на имущество юридических и физических лиц);

- личные прямые налоги, взимаемые с реально полученного дохода с учетом фактической платежеспособности налогоплательщика (например, налог на прибыль организаций);

- косвенные налоги, которые включаются в цену товаров, работ, услуг. Окончательным плательщиком косвенных налогов является потребитель товаров, работы, услуги. Косвенные налоги подразделяются в свою очередь на:

- косвенные индивидуальные налоги, которыми облагаются строго определенные группы товаров (например, акцизы);

- косвенные универсальные налоги, которыми облагаются в основном товары, работы, услуги (например, НДС);

- фискальные монополии, распространяемые на все товары, производство и реализация которых сосредоточены в государственных структурах;

- таможенные пошлины, которыми облагаются товары и услуги при пересечении государственной границы (экспортно-импортные операции).

- По уровню управления налоги подразделяются на:

- федеральные (общегосударственные), которые определяются законодательством страны и являются едиными на всей ее территории;

- региональные, которые устанавливаются в соответствии с законодательством страны, законодательными органами ее субъектов;

- местные, которые вводятся в соответствии с законодательством страны местными органами власти.

- По целевой направленности введения налоги классифицируются:

- абстрактные (общие) налоги, предназначенные для формирования доходов государственного бюджета в целом;

- целевые (специальные) налоги, которые вводятся для финансирования конкретного направления государственных расходов.

- В зависимости от субъекта-налогоплательщика это налоги:

- взимаемые с физических лиц (например, налог на наследование или дарение);

- взимаемые с юридических лиц (например, налог на прибыль организаций);

- смежные, которые уплачивают как физические, так и юридические лица (например, земельный налог).

- По срокам уплаты налоги бывают:

- срочные, которые уплачиваются к сроку, определенному нормативными актами (например, государственная пошлина);

- периодично-календарные, которые подразделяются в свою очередь на: декадные, ежемесячные, ежеквартальные, полугодовые, годовые.

Реализация практического назначения налогов осуществляется посредством функций налогов.

- Фискальная функция означает формирование государственных доходов путем аккумулирования в бюджете и внебюджетных фондах денежных средств для финансирования общественно необходимых потребностей. Расходуются эти средства на социальные услуги и хозяйственные нужды, поддержку внешней политики и безопасности, административное управление, на выплаты по государственному долгу.

- Социальная функция затрагивает проблемы справедливого налогообложения и реализуется посредством:

- применения налоговых скидок (например, с доходов граждан, направляемых на приобретение или строительство нового жилья);

- неравного обложения налогом разных сумм доходов (использование прогрессивной шкалы налогообложения);

- введения акцизов на предметы роскоши (например, акциз на ювелирные изделия).

С помощью данной функции доходы перераспределяются между различными категориями населения.

- Контрольная функция налогообложения позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их размер с потребностями в финансовых ресурсах и таким образом влиять на процесс совершенствования налоговой и бюджетной политики.

- Регулирующая функция нацелена на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. Данная функция предполагает влияние системы налогообложения на инвестиционный процесс, предпринимательскую деятельность, спад или рост производства, а также его структуру.

Принципы налогообложения проявляются в способах взимания налогов:

- Принцип справедливости: каждый должен принимать участие в финансировании расходов государства соразмерно своим доходам и возможностями, т.е. сумма взимаемых налогов должна определяться в зависимости от величины доходов налогоплательщика. Тот, кто получает больше благ от государства, должен платить большую сумму налогов.

- Принцип справедливости: необходимо сбалансировать интересы налогоплательщиков и бюджета.

- Принцип учета интересов состоит из 2-х принципов:

- Определенности, при котором сумма, способ и время платежа должны быть известны налогоплательщику;

- Удобства, когда налог взимается в такое время и таким способом, которое наиболее удобно для налогоплательщика.

- Принцип экономичности: это принцип эффективности, который означает, что сумма сборов по отдельному налогу должна превышать затраты на его обслуживание в несколько раз.

- исходит из того, что за использование благ, предоставляемых государством отдельным гражданам или предприятиям, платят все, в том числе те, кому эти блага не достаются.

Основными рычагами фискальной политики государства являются изменения налоговых ставок, базы налогообложения, видов налогов, их количества и размеров государственных расходов или их направлений в соответствии с конкретными целями общества. Разработка фискальной политики – задача законодательных органов страны, поскольку именно они контролируют налогообложение и расходование средств государственного бюджета.

В экономической теории существуют различные точки зрения на методы проведения фискальной политики государства.

Сторонники кейнсианского направления традиционно ориентируются на создание эффективного совокупного спроса как стимула экономического развития. Поэтому сокращение налогов рассматривается ими как основной фактор роста совокупного спроса и, соответственно, роста реального объема производства. Одновременно в краткосрочном периоде происходит сокращение поступлений в бюджет, следствием чего является образование или увеличение бюджетного дефицита.

Сторонники теории «экономики предложения» рассматривают уменьшение налоговых ставок как фактор увеличения совокупного предложения. По их мнению, уменьшение налогового бремени приводит к росту доходов:

- бизнеса, а, следовательно, к увеличению прибыльности инвестиций;

- населения, а, следовательно, к росту сбережений.

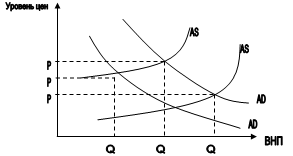

Таким образом, сокращение налогов вызывает рост национального производства и дохода, что, в свою очередь, не только не уменьшает налоговые поступления в бюджет и не вызывает бюджетного дефицита, но при более низких ставках налогов обеспечивает рост налоговых поступлений в бюджет за счет расширения налоговой базы (в соответствии с «эффектом Лаффера» рисунок 2).

Первоначально равновесие в рамках национальной экономики (совокупный спрос AD1, совокупное предложение AS1) достигалось при объеме производства Q1 и уровне цен P1. Сокращение налоговых ставок с доходов населения привело к росту совокупного предложения с AD1 до AD2. При том же самом совокупном предложении это привело к росту равновесного объема ВНП и увеличению уровня цен (соответственно – Q2 и P2). Увеличение совокупного спроса при одновременном снижении налоговых ставок с доходов предпринимателей привело к росту и совокупного предложения с AS1 до AS2. Достигнуто новое равновесие в рамках национальной экономики (совокупный спрос AD2, совокупное предложение AS2) при объеме производства Q3 и уровне цен P3.

Таким образом можно сказать, что налоги необходимы, так как государство с их помощью воздействует на различные экономические и социальные процессы. Они помогают поощрять либо подавлять определенные виды деятельности, направлять развитие тех или иных отраслей и регионов, регулировать количество денег и денежное обращение, воздействовать на инвестиционную активность предпринимателей, функционирование рынка ценных бумаг, равновесие между совокупным спросом и совокупным предложением. И хотя налоги в большей степени вызывают возмущение, чем одобрение, без них ни современное общество, ни государство существовать не могут.

Другим немаловажным инструментом фискальной политики являются государственные расходы. Государственные расходы вызваны самим фактом наличия государства; они служат воспроизводству экономических и социальных отношений, существующих в конкретном государстве в конкретное время; основным источником их образования выступают налоги; в основной массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса. Через систему расходов происходит перераспределение значительной части национального дохода, осуществляется реализация экономической и социальной политики государства. Все расходы можно подразделить на следующие группы:

- военные;

- экономические;

- на социальные цели;

- на внешнеэкономическую и внешнеполитическую деятельность;

- на содержание аппарата управления.

Структура государственных расходов неодинакова в разных странах и даже в одной стране в разные периоды ее развития. Она меняется под влиянием как внешних, так и внутренних факторов. Эти факторы могут быть экономическими, военными, социальными, политическими и т. п.

По роли в воспроизводственном процессе государственные расходы делятся на три группы:

- расходы в сферу материального производства;

- расходы на непроизводственную сферу;

- расходы на создание резервов.

По целевому назначению государственные расходы делятся на:

- капитальные затраты – затраты на расширенное воспроизводство и реконструкцию (основная доля этих расходов направляется на исследования в области новых технологий и создание опытных образцов техники).

- текущие затраты государства – расходы на управление, военные расходы, расходы на пенсии и пособия и т.д.

- затраты на формирование и обслуживание страховых и резервных фондов.

По территориальному признаку расходы делятся на общегосударственные, расходы субъектов федерации и местные расходы.

По источникам государственные расходы делятся на три группы:

- бюджетные ассигнования;

- расходы за счет резервных и страховых фондов;

- кредитные источники финансирования;

Расходы государства в экономику являются постоянной статьей расходов. Общее назначение этих расходов – создавать наиболее благоприятные условия для частнопредпринимательской деятельности. В настоящее время участие государства в хозяйственной деятельности осуществляется следующими путями:

- Финансирование отраслей инфраструктуры.

- Финансирование научно-исследовательских работ фундаментального и поискового характера. Участие государства в этих затратах вызвано рисковым характером научных изысканий.

- Финансирование новых отраслей, имеющих стратегическое назначение: атомной промышленности, освоения космоса, некоторых отраслей химической промышленности и т.п. Эти отрасли обычно требуют больших разовых вложений и не гарантируют получения прибыли.

- Финансирование отраслей, требующих больших первоначальных вложений и имеющих длительный срок окупаемости.

- Финансирование сельского хозяйства и малодоходных отраслей, имеющих важное значение для развития других отраслей.

- Финансирование убыточных отраслей. К таким отраслям относится добыча каменного угля и некоторые другие отрасли добывающей промышленности.

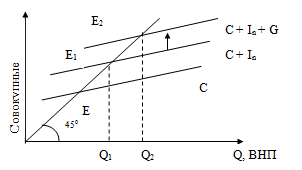

Однако воздействие налогов и государственных расходов на величину и динамику ВНП противоположно. Увеличение государственных расходов ведет к росту совокупного спроса и ВНП.

Рисунок 3. Воздействие госрасходов на ВНП

Из рисунка 3 видно, что при увеличение государственных расходов на величину G происходит прирост ВНП на величину DQ = Q2 – Q1. Так же видно, что прирост ВНП в несколько раз превышает увеличение государственных расходов, т.е. последние обладают эффектом мультипликатора. Мультипликатор государственных расходов MG показывает изменение выпуска продукции, дохода в результате изменения расходов государства.

Мультипликационный эффект возникает из-за цепной реакции результатов хозяйствования. Если население и бизнес увеличивают покупки благодаря активной фискальной политике, то возрастают доходы продавцов, реализующих им свои товары. В последующем цикле продавцы увеличивают затраты, содействуя получению дополнительных доходов тем, кто уже им продавал товары, увеличивая совокупный спрос и стимулируя дальнейшее развитие производства. Мультипликатор государственных расходов – это отношение прироста ВНП к приросту государственных расходов:

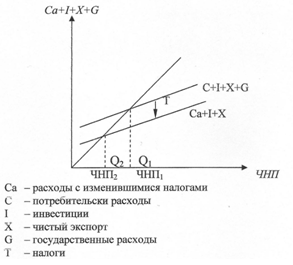

Увеличение или уменьшение налогов также обладает мультипликативным эффектом, но с обратным знаком по отношению к динамике ВНП: если налоги сокращаются, то ВНП растет, при росте налогов он уменьшается.

Рисунок 4. Воздействие госрасходов на ВНП

На рисунке можно увидить, что если увеличить налоги на величину Т, то прямая совокупных расходов сместиться вниз и вызовет снижение ВНП на величину DQ. Это происходит в следствии того, что рост налогов снижает доход после уплаты налогов на величину налога. В следствии этого происходит снижение объемов потребления и сбережения, что влечет за собой сокращение ВНП.

Из данного графика также следует, что увеличение налогов по отношению к динамике ВНП обладает мультипликационным эффектом. Налоговый мультипликатор – отношение изменения величины ВНП, связанного с изменением величины налога, к изменению налога:

Итак, увеличение государственных расходов вызывает прирост ВНП, сокращение этих расходов – снижение ВНП. Увеличение налогов вызывает снижение ВНП, а их уменьшение – рост ВНП. Поэтому основная задача фискальной политики воздействие на совокупный спрос и ВНП посредством изменения налогов и государственных расходов.

Если все доходы, получаемые государством от увеличения налогов направить на увеличение государственных расходов, то величина ЧНП увеличиться.

Мультипликатор сбалансированного бюджета показывает, что прирост государственных расходов, обусловленный равным по величине приростом налогов, ведет к увеличению ВНП.

DВНП = DG х MG

Итак, через изменение налогов и государственных расходов идет воздействие со стороны правительства на развитие производства и изменение ЧНП.

Важную роль здесь играет система налогообложения. Изменяя ставки налогов на различные виды доходов, предоставляя налоговые льготы, снижая необлагаемый минимум доходов и т.п., государство стремится добиться возможно более устойчивых темпов экономического роста и избежать резких взлетов и падений производства.

Глава 3. Дискреционная и недискреционная фискальная политика.

В зависимости от характера использования прямых и косвенных финансовых методов экономическая наука различает два типа фискальной политики государства:

- дискреционную;

-

недискреционную.

Под дискреционной фискальной политикой понимается сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

Выделяют два вида дискреционной политики:

- стимулирующую,

- рестриктивную.

Данное регулирование различно на разных фазах экономического цикла. Так, во время кризиса (спада производства) государство увеличивает свои расходы, снижает налоги, что способствует расширению покупательского спроса. При подъеме производства, сопровождающемся инфляцией, государство сдерживает деловую активность (уменьшает свои расходы, увеличивает налоги).

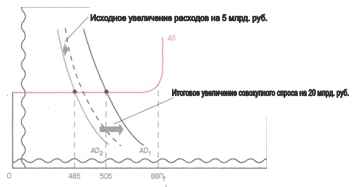

Стимулирующая бюджетно-налоговая (рис.5) политика осуществляется в период спада, депрессии, включает повышение государственных расходов, понижение налогов и приводит к дефициту бюджета. В долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. В краткосрочной - имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комбинирование этих мер.

Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и изменением оптимизации структуры государственных расходов.

Рисунок 5. Стимулирующая фискальная политика.

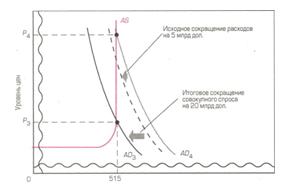

Рестриктивная фискальная политика (рис. 6) осуществляется в период бума и инфляции, включает снижение государственных расходов, повышение налогов и приводит к избытку госбюджета. Главная цель - ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер.

В долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства

Рисунок 6. Сдерживающая фискальная политика

В рамках дискреционной политики рассматриваются различные социальные программы, государственная программа занятости, изменения налоговых ставок.

Государственная программа занятости является одной из мер в борьбе с безработицей и стабилизации экономики. Осуществляется эта программа за счет средств государства и местных органов власти. Главная задача этих программ состояла в том, чтобы стимулировать совокупный спрос и снять социальное напряжение в обществе в условиях массового роста безработицы.

Расходы на социальные программы включают в себя выплаты пенсий, различные программы помощи малоимущим слоям населения, расходы на образование, медицину и т. д. Эти программы позволяют стабилизировать экономическое развитие, когда сокращаются доходы населения. Главным недостатком всех этих программ является то, что они вводятся в условиях спада и их тяжело отменить, когда экономика находится на подъеме.

Изменение налоговых ставок, с этой точки зрения, является более эффект тинным инструментом в стремлении стабилизировать экономику.

Но при этом, временное снижение налогов не всегда приемлемо для борьбы со спадом, так как в демократическом обществе, как правило, сложнее повысить налоги после преодоления спада, гораздо проще бывает организовать политические настроения на борьбу с безработицей, чем на борьбу с инфляционным разрывом и чрезмерной занятостью.

Эффективная дискреционная фискальная политика предполагает грамотную диагностику происходящих экономических процессов, на основе которой правительство настраивает свои рычаги: налоги и государственные расходы на прогнозируемую хозяйственную конъюнктуру.

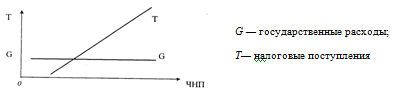

Недискреционная фискальная политика или политика встроенных стабилизаторов – это автоматическое изменение величины государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (или уменьшение) чистых налоговых поступлений в государственный бюджет в периоды роста (или уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику. Эти изменения происходят под действием встроенных стабилизаторов.

Встроенный стабилизатор (рис. 7) - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Их суть заключается в увязке ставок налогов с величиной получаемого дохода. Практически все налоги построены таким образом, что позволяют обеспечить рост налоговых поступлений с увеличением чистого национального продукта.

Рисунок 7. Встроенные стабилизаторы

Недискреционная фискальная политика обусловлена тем, что в определенной степени изменения в относительных уровнях государственных расходов и налогов осуществляются автоматически. В данном случае налоги и трансферты выступают как автоматические встроенные стабилизаторы экономики - амортизаторы циклических колебаний, не требующие сознательного государственного вмешательства. Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний.

Эффективная фискальная политика должна опираться на механизмы саморегулирования, заложенные в экономическую систему и на тщательное, осторожное регулирование экономической системы со стороны государства и его органов управления. Следовательно, самоорганизующиеся регуляторы экономики должны функционировать согласованно с сознательным регулированием, организованным государством.

Заключение.

Одной из главных задач государства является регулирование экономической жизни страны. Именно для этого государство стимулирует экономический рост, поддерживает определенный уровень занятости, сдерживает инфляцию, обеспечивает устойчивость национальной валюты.

Основным инструментом регулирования рыночной экономики выступает фискальная политика.

Фискальная политика представляет собой целенаправленное манипулирование налоговыми поступлениями и государственными расходами со стороны правительства для обеспечения полной занятости, стабильности цен и экономического роста, основными инструментами которой служат налоги и госрасходы.

Основными видами бюджетно-налоговой политики являются:

- дискреционная - сознательное манипулирование со стороны правительства налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста;

- политика встроенных стабилизаторов – это автоматическое изменение величины государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода.

Таким образом, проблема госбюджета является по-прежнему актуальной. Эффективная бюджетно-налоговая политика должна опираться как на механизмы саморегулирования, так и на регулирование со стороны государства. Именно поэтому грамотно сформированная и последовательно проводимая фискальная политика характеризуется сбалансированностью государственных финансов и достижением макроэкономической стабильности.

Ответы на контрольные тестовые задания.

КТЗ – I.

В фискальной политике действуют стабилизаторы:

- Государственных расходов;

- Налоговый.

КТЗ – II.

Дискреционная фискальная политика – это использование:

- Сознательного регулирования налогообложения и государственных расходов;

Список литературы:

- Экономическая теория: Учебник/под ред. И.П. Николаевой. М.: ЮНИТИ, 2002. – 510 с.

- Налоговый кодекс РФ ч I, II.

- Основы экономической теории: Учебник /под ред. Борисов Е.Ф., ВолковФ.М.. –М.: Высшая школа, 1993– 224 с.

- Экономическая теория: Учебник: В 2 ч. Ч. 2. 2-е изд., испр. и доп./ Под общ. ред. М.А. Винокурова, М.П. Дёминой. – Иркутск: Изд-во ИГЭА, 1999.-с.377

- Общая экономическая теория (политэкономия): Учебник / под общей ред. акад.В.И. Видяпина, акад. Г.П. Журавлёвой. М.: ПРОМО-Медиа, 1995.-с.342

- Макроэкономика: Учебник/под ред. Бункина М.К., Семёнов А.М.. – М.: «Дело и Сервис», 2000г.-с.394

- Общая экономическая теория: Учебник/под ред. Баликоев В. З.. – Новосибирск: ООО «Издательство ЮКЭА», 1998. – 528 с.;

- Вводный курс по экономической теории. Учебник для лицеев (Под общ. ред. акад. Г .П. Журавлиной – М.: ИНФРА – М, 1997. – 368 с.;

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.