Главная » Бесплатные рефераты » Бесплатные рефераты по финансовой математике »

Решение задач на сложные проценты, дисконтирование, аннуитеты и др.

![Решение задач на сложные проценты, дисконтирование, аннуитеты и др. [14.06.15]](/files/works_screen/2/64/63.png)

Тема: Решение задач на сложные проценты, дисконтирование, аннуитеты и др.

Раздел: Бесплатные рефераты по финансовой математике

Тип: Задача | Размер: 101.13K | Скачано: 878 | Добавлен 14.06.15 в 15:21 | Рейтинг: +1 | Еще Задачи

1 ПРОЦЕНТНЫЕ И УЧЕТНЫЕ СТАВКИ

Задача 9

Ссуда получена 15 марта и должна быть возвращена 5 июля. Размер ссуды - 20 тыс. руб. Простая ставка - 15% годовых. Найти совокупный долг (первоначальная ссуда с процентами) исходя из:

а) английской;

б) французской;

в) германской практик определения процентов.

Решение:

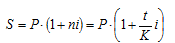

Используем формулу наращения для простых процентов:

где Р – первоначальная сумма ссуды;

i – ставка простых процентов;

P=20 тыс. руб.

I=0.5

1) точные проценты с точным числом дней ссуды (английская практика):

K=365 (дней) – количество дней в году;

t – количество дней, за которые начисляются проценты;

15 марта – порядковый номер в году – 74;

5 июля – порядковый номер в году – 186.

Точное число дней ссуды:

T=186-74=112 дней.

2) обыкновенные проценты с точным числом дней ссуды (французская практика):

K=365 (дней) – количество дней в году;

T=112 (дней) – количество дней, за которые начисляются проценты;

3) обыкновенные проценты с приближенным числом дней ссуды (германская практика):

K=365 (дней) – количество дней в году;

t – количество дней, за которые начисляются проценты;

Рассчитаем приближенное число дней ссуды t. Продолжительность ссуды определяется из условия, согласно которому месяц принимается за 30 дней:

15.03 – 30.03 – 16 дней;

апрель, май, июнь – по 30 дней;

1.07 – 5.07 – 5 дней.

T=16+30*3+5-1=110 дней.

Ответ: совокупный доход за период при начислении процентов по английской практике составит 20920 руб., при использовании французской практики начисления процентов – 20933 руб., а при начислении процентов по германской практике совокупный доход за данный период составит 20917 руб.

Задача 19

Рассчитать учетную ставку, которая обеспечивает доход в 6 тыс. руб., если сумма в 10 тыс. руб. выдается в ссуду на полгода.

Решение:

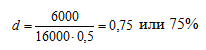

Величина учетной ставки:

где Р – первоначальная сумма;

S – наращенная сумма;

I=S-P – доход;

n – срок ссуды (лет).

P=10 тыс. руб.

I=6 тыс. руб.

N=0.5 года.

S=10000+6000=16000 руб.

Ответ: учетная ставка в размере 75% обеспечит доход в 6 тыс. руб., если сумма в 10 тыс. руб. выдана в ссуду на полгода.

2 СЛОЖНЫЕ ПРОЦЕНТЫ

Задача 9

На сберегательном счете в банке лежат 200 руб. Какая сумма будет находиться на данном счете через три года, если в расчетах используется сложная ставка 12% годовых?

Решение:

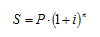

Используем формулу наращения для сложных процентов:

где S – наращенная сумма;

Р – первоначальная сумма долга;

i – ставка сложных процентов;

n – срок ссуды.

P=200 руб.

n=3 года

i=0.12

Наращенная сумма через 3 года составит:

S=200*(1+0.12)3=280.98 руб.

Ответ: на данном счете через три года будет находиться 280,98 рублей.

Задача 19

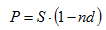

Вексель 300 тыс. долл. учитывается за 2 года до погашения по сложной учетной ставке 10 % годовых. Найти сумму, полученную векселедержателем, и величину дисконта.

Решение:

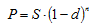

Полученная при учете векселя сумма определяется по формуле:

где S – номинальная стоимость векселя;

n – срок от момента учета до даты погашения векселя;

(1-nd) - дисконтный множитель.

S=300 тыс. руб.

n=2 года

d=0.10

P=300*(1-0.1)2=243 тыс. руб.

Размер дисконта определяется по формуле:

D=300-243=57

Ответ: векселедержатель при учете векселя получит 243 тыс. руб., сумма дисконта составит 57 тыс. рублей.

3 МАТЕМАТИЧЕСКОЕ И БАНКОВСКОЕ ДИСКОНТИРОВАНИЕ

Задача 9

Вексель номинальной стоимостью 5 млн. руб. учтен за 15 дней до срока погашения по учетной ставке 18% годовых. Определить дисконт и дисконтированную величину.

Решение:

Полученная при учете векселя сумма определяется по формуле:

где S – номинальная стоимость векселя;

n – срок от момента учета до даты погашения векселя;

(1-nd) - дисконтный множитель.

S=5 млн. руб.

t=15 дней

K=360 дней

D=0.18

Дисконтируемая величина:

Размер дисконта:

D=5-4.9625=0,0375 млн. руб.

Ответ: Дисконтируемая величина векселя составила 4 962,5 тыс. руб., а величина дисконта 37,5 тыс. руб.

Задача 19

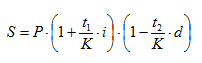

Долговое обязательство в сумме 2 млн. руб. должно быть погашено через 90 дней с процентами (12% годовых). Владелец обязательства учел его в банке за 15 дней до наступления срока по учетной ставке 13%. Определить сумму после учета обязательства.

Решение:

Сумма, выплачиваемая при учете обязательства с начислением простых процентов, определяется по формуле:

где Р – первоначальная сумма ссуды;

i – ставка простых процентов;

d – простая учетная ставка;

t1 – общий срок платежного обязательства (срок начисления процентов);

t2 – срок от момента учета обязательства до даты погашения долга.

P=2 млн. руб.

I=0,12

t1=90

d=0,13

t2=15

K=360 дней

Сумма, полученная при учете, будет равна:

Ответ: При учете долгового обязательства получена сумма в размере 1 930 309 руб.

4 ЭФФЕКТИВНАЯ СТАВКА ПРОЦЕНТОВ

Задача 9

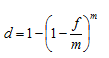

Облигация номиналом 10 тыс. руб. выпушена на 3 года при номинальной ставке 6%. Рассчитать эффективную учетную ставку и определить наращенную стоимость по эффективной ставке, если начисление процентов производится один раз в квартал.

Решение:

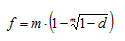

Эффективная учетная ставка определяется по формуле:

где f – номинальная учетная ставка;

m – число периодов начисления процентов в году.

f=0,06

m=4

Эффективная учетная ставка при ежеквартальном начислении процентов составит:

или 5,87%

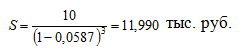

Наращенная сумма в случае применения учетной ставки рассчитывается по формуле:

где P – номинальная стоимость облигации;

n – число лет начисления процентов;

d – учетная ставка процентов.

Ответ: эффективная учетная ставка составит 5,87%, а наращенная стоимость облигации будет равна 11 990 рублей.

Задача 19

Эффективная ставка при полугодовом начислении процентов составила 18%. Найти годовую номинальную учетную ставку.

Решение:

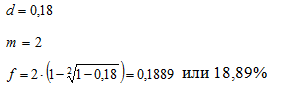

Эффективная учетная ставка определяется по формуле:

где d – эффективная учетная ставка;

f – номинальная учетная ставка;

m – число периодов начисления процентов в году.

Выразим из формулы номинальную учетную ставку:

Ответ: годовая номинальная учетная ставка составит 18,89%.

5 ЭКВИВАЛЕНТНОСТЬ ПРОЦЕНТНЫХ СТАВОК И СРЕДНИЕ СТАВКИ

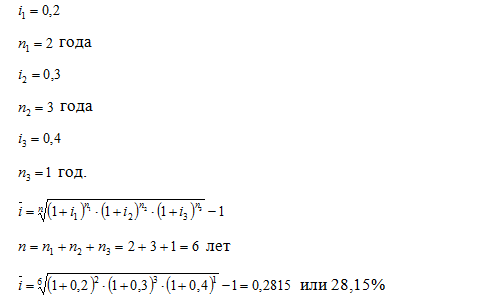

Задача 9

Первые два года начисляются сложные проценты по ставке 20%, вторые три года - 30 %, следующий год - 40 %. Найти среднегодовую процентную ставку.

Решение:

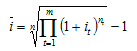

В случае сложных процентов среднегодовая процентная ставка определяется по формуле средней гармонической взвешенной:

Ответ: среднегодовая процентная ставка за данный период составляет 28,15%.

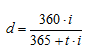

Задача 19

Необходимо найти величину учетной ставки, эквивалентной годовой процентной ставке 40% (К=365) при условии, что срок учета равен 255 дням.

Решение:

Уравнение эквивалентности ставки простых процентов и учетной ставки имеет вид:

где d – учетная ставка процентов;

i – годовая ставка простых процентов;

t – срок учета.

i=0,40

t=255 дней.

Ответ: годовой процентной ставке 40% эквивалента учетная ставка в размере 30,84%.

6 РАСЧЕТ НАРАЩЕННЫХ СУММ В УСЛОВИЯХ ИНФЛЯЦИИ

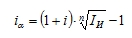

Задача 9

Кредит 12 тыс. руб. выдан на 3 года. На этот период прогнозируется рост цен в 2,2 раза. Определить ставку процентов при выдаче кредита и наращенную сумму долга, если реальная доходность должна составлять 12% годовых по ставке сложных процентов.

Решение:

Ставка сложных процентов, учитывающая инфляцию, определяется по формуле:

где iα – процентная ставка, учитывающая инфляцию;

i – реальная ставка процентов;

IИ – темп инфляции за период.

n=3 года

i=0,12

I=2,2

Ставка процентов, учитывающая инфляцию, составит:

или 45,67%.

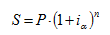

Наращенная сумма долга в случае сложных процентов:

где Р – первоначальная сумма кредита;

iα – ставка при выдаче кредита (процентная ставка, учитывающая инфляцию);

n – срок кредита.

P=12 тыс. руб.

n=3 года

i=0,4567

Ответ: ставка процентов при выдаче кредита составит 45,67%, а сумма долга через 3 года будет равна 37 085 рублей.

РЕШЕНИЕ ОСТАЛЬНЫХ ЗАДАЧ СМОТРИТЕ В ФАЙЛЕ

Задача 19

Найти реальный доход вкладчика, если на депозит положено 25 млн. руб. на 3 года по сложной ставке 20% годовых с ежемесячным начислением процентов при квартальной инфляции, в среднем за данный период равной 3%.

7 КОНСОЛИДАЦИЯ ПЛАТЕЖЕЙ

Задача 9

Два платежа 1 и 0,5 млн. руб. со сроками уплаты соответственно 150 и 180 дней объединяются в один со сроком 200 дней. Стороны согласились на применении при конверсии простой ставки, равной 20 %. Определить консолидированную сумму. К=365.

Задача 19

В банк положены 300 тыс. руб., на которые ежемесячно начисляются сложные проценты по ставке 24%. Через 4 месяца сняты 5 тыс. руб., а через 8 месяцев вклад был закрыт. Какая сумма была на счете в момент закрытия вклада (решить задачу при помощи дисконтирования)?

8 АННУИТЕТЫ (ФИНАНСОВЫЕ РЕНТЫ)

Задача 9

Страховая компания, заключившая договор с производственной фирмой на 3 года, поступающие ежегодные страховые взносы – 5 млн. руб. помещает в банк под 15% годовых с начислением процентов по полугодиям. Определить сумму, полученную страховой компанией по этому контракту.

Задача 19

Замените годовую десятилетнюю ренту с годовым платежом 1000 долл. на ренту с полугодовым платежом по 600 долл. Годовая ставка процентов 8%. n - ?

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Отзывы о работе:

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Решение задач по финансовой математике в Excel

- Сборник задач по финансовой математике с решением

- Задачи по финансовой математике с решением в Excel

- Решение задач по финансовой математике (8 заданий)

- Решенные задачи по финансовой математике с расчетами в Excel

- Решение задач по финансовой математике (9 заданий)