Главная » Бесплатные рефераты » Бесплатные рефераты по государственным и муниципальным финансам »

Обеспечение сбалансированности федерального бюджета

![Обеспечение сбалансированности федерального бюджета [28.05.15]](/files/works_screen/2/62/40.png)

Тема: Обеспечение сбалансированности федерального бюджета

Раздел: Бесплатные рефераты по государственным и муниципальным финансам

Тип: Реферат | Размер: 79.36K | Скачано: 437 | Добавлен 28.05.15 в 11:04 | Рейтинг: 0 | Еще Рефераты

Вуз: Вятский государственный университет

Год и город: Киров 2014

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ОБЕСПЕЧЕНИЯ СБАЛАНСИРОВАННОСТИ ФЕДЕРАЛЬНОГО БЮДЖЕТА 4

1.1 Сущность, структура и функции бюджета в рыночной экономике 4

1.2. Сущность сбалансированности федерального бюджета 8

1.3. Бюджетный дефицит и источники его покрытия 11

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 22

ВВЕДЕНИЕ

Бюджет государства - центральное звено финансовой системы страны. Его главное назначение - с помощью финансовых средств создать условия для эффективного развития экономики и решения общегосударственных социальных задач.

Таких, например, как обеспечение населения общественными товарами и услугами, перераспределение доходов, стабилизация экономики. Государство аккумулирует определённую сумму денежных средств (доходы государственного бюджета), а затем распределяет их по целевому назначению (расходы бюджета государства).

В силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы. И данная система зачастую сталкивается с проблемами, выраженными в форме бюджетной задолженности или бюджетного дефицита.

Бюджетный дефицит отражает определенные изменения в процессе воспроизводства, фиксирует результат этих изменений. Это категория денежного хозяйства, которая выражает объективные экономические отношения, возникающие между участниками воспроизводственного процесса при использовании государством денежных средств сверх имеющихся бюджетных доходов.

Из этого следует, что основная причина возникновения бюджетного дефицита кроется в отставании темпов роста бюджетных доходов по сравнению с увеличением бюджетных расходов.

В последние годы, а именно начиная с 2009 года, государственный бюджет исполняется с дефицитом. В связи с этим актуальным является изучение дефицита бюджета как экономического явления.

Актуальность данной темы не вызывает сомнений.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ СБАЛАНСИРОВАННОСТИ ФЕДЕРАЛЬНОГО БЮДЖЕТА

1.1 Сущность, структура и функции бюджета

Бюджет является центральным звеном финансовой системы, выражающим все ее основные качественные признаки. В связи с чем, бюджет можно охарактеризовать как систему денежных отношений, в процессе которых образуется и используется бюджетный фонд.

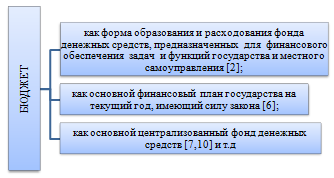

Следует, однако, обратить внимание на применение термина «бюджет» в законах и экономической литературе. Он одновременно используется для обозначения различных по своей природе объектов (Рисунок 1).

Рисунок 1 – Применение термина «бюджет»

Согласно БК РФ «бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» [1].

Статьей 13 БК РФ определено, что федеральный бюджет Российской Федерации предназначен для исполнения расходных обязательств Российской Федерации.

Использование федеральными органами государственной власти иных форм образования и расходования денежных средств, предназначенных для исполнения расходных обязательств Российской Федерации, не допускается.

Федеральный бюджет и свод консолидированных бюджетов субъектов Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет Российской Федерации.

Социально-экономическая сущность федерального бюджета проявляется в том, что он, являясь центральным звеном бюджетной системы РФ:

- Во-первых, обеспечивает принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками.

- Во-вторых, через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств.

- В-третьих, за счет расходов федерального бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы[8].

Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы, от экономической ситуации и общественных приоритетов.

Основными функциями федерального бюджета являются:

- перераспределение государственного дохода и ВВП;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение социальной политики;

- контроль над образованием и внедрением централизованного фонда денежных средств.

Федеральный бюджет - основное орудие перераспределения государственного дохода и ВВП. Бюджет обширно употребляется для межотраслевого и территориального перераспределения денежных ресурсов с учетом требований более оптимального размещения производительных сил, подъема экономики и культуры на всей местности России, включая республики, края, области. В современных условиях наиболее приоритетными выступают агропромышленный, топливно-энергетический, военно-промышленный комплексы и транспорт. Бюджет способствует формированию рациональной структуры публичного производства, улучшению пропорций, более эффективному использованию государственных средств.

Доходы федерального бюджета делятся на налоговые и неналоговые

Представим в таблице 1 состав доходов федерального бюджета.

Таблица 1 - Состав доходов федерального бюджета

|

Налоговые доходы состоят из: |

Неналоговые доходы состоят из: |

|

- налога на прибыль организаций - налога на добавленную стоимость - акцизов - налога на добычу полезных ископаемых - регулярных платежей за добычу полезных ископаемых (роялти) - сбора за пользование объектами водных биологических ресурсов - водного налога - государственной пошлины - налога на доходы физических лиц. |

доходов от использования и продажи имущества, части прибыли унитарных предприятий, лицензионных сборов; таможенных пошлин и таможенных сборов платы за использование лесов, платы за пользование водными объектами, находящимися в федеральной собственности платы за пользование водными биологическими ресурсами по межправительственным соглашениям; платы за негативное воздействие на окружающую среду; консульских сборов; патентных пошлин; и др. |

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями, гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой – выступают объектом дальнейшего распределения сконцентрированной в руках государственной стоимости, т.к. последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения [10].

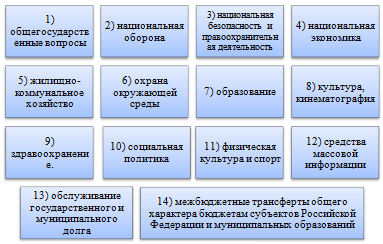

Из федерального бюджета финансируются следующие расходы (ст.21 БК РФ) (Рисунок 2).

Рисунок 2 – Расходы федерального бюджета

Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная – их величину.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Кассовое исполнение основных показателей федерального бюджета в I полугодии 2014 года составило:

- по доходам – 7 120 906,7 млн. рублей или 50,0% к законодательно установленному объему доходов федерального бюджета;

- по расходам – 6 402 110,4 млн. рублей или 45,9% к законодательно утвержденному объему бюджетных ассигнований и 45,6% к объему бюджетных ассигнований на 2014 год, установленному сводной бюджетной росписью федерального бюджета с учетом внесенных в нее изменений (далее - уточненная роспись). [14]

1.2. Сущность сбалансированности федерального бюджета

Сбалансированность бюджета — один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования.

Этот принцип даже при наличии дефицита бюджета позволяет достичь равенства, (баланса) между суммарной величиной бюджетных поступлений (доходов бюджета и источников покрытия дефицита) и объемом производимых расходов.

Отсутствие бюджетного равновесия порождает несбалансированность. Если расходы превышают бюджетные поступления, бюджет в принципе не исполним — несбалансированный бюджет заведомо нереален, несбалансированность делает его фиктивным. Составление бюджета профицитом также нежелательно, поскольку связано с завышенной нагрузкой на экономику и снижением общей эффективности использования бюджетных средств.

Отсюда сбалансированность бюджета — обязательное требование, предъявляемое к составлению и утверждению бюджета. Сбалансированность бюджета призвана обеспечить нормальное функционирование органов власти всех уровней. Несбалансированность даже небольшой части бюджетов ведет к задержке финансирования государственных и муниципальных заказов, к сбоям в системе сметно-бюджетного финансирования, порождая неплатежи в народном хозяйстве страны. Именно поэтому сбалансированность бюджета особенно важна для России, где финансовое положение в период проведения реформ характеризовалось острой нехваткой бюджетных ресурсов из-за кризисного состояния экономики.

Наилучший вариант обеспечения сбалансированности бюджета — разработка бездефицитного бюджета, в котором объем расходов, включая затраты на обслуживание и погашение государственного (муниципального) долга, не превышает величины доходов. Если же избежать дефицита бюджета не удается, даже исчерпав полностью обычные источники финансирования, то для сбалансированности бюджета приходится прибегать к разным формам заимствований, что требует минимизации размеров дефицита бюджета на всех стадиях бюджетного процесса.

Сбалансированность бюджета достигается разными методами; одни из них применяются при формировании бюджета; другие — при его исполнений.

В бывшем СССР бюджетная система которого строилась на принципах единства и централизма, за сбалансированность бюджета отвечал непосредственно союзный центр. Такой порядок достижения сбалансированности бюджета был чреват субъективизмом, культивировал иждивенчество органов власти среднего и низового уровней. По мере совершенствования государственного устройства России на основе федерализма перестраивалась и бюджетная система страны; основополагающими принципами ее построения наряду с другими стали самостоятельность каждого бюджета и ответственность за сбалансированность бюджета того органа власти, в распоряжении которого находится соответствующий бюджет. Законодательное закрепление принципа сбалансированности бюджета во 2-й половине XX в. произошло во многих странах мира. В частности, в США конституции ряда штатов содержат прямое требование о недопустимости расходов, превышающих поступления в бюджет; законодательство Франции запрещает рассматривать проекты местных бюджетов, если они составлены с дефицитом.

В России принцип сбалансированности бюджета определен в Бюджетном кодексе в качестве одного из основных принципов построения бюджетной системы. Его претворение в жизнь позволит прекратить распространенную в 90-е гг. практику составления и утверждения фактически несбалансированных бюджетов, особенно на субфедеральном и муниципальном уровнях. На стадии составления проектов бюджетов реализация принципа сбалансированности бюджета обеспечивается благодаря полному и последовательному соблюдению другого принципа — общего (совокупного) покрытия расходов бюджета, причем данный принцип должен соблюдаться при планировании не только годовых назначений бюджета, но и при внутригодовом (поквартальном, помесячном) распределении бюджетных доходов и расходов.

На стадии исполнения бюджета дополнительными факторами, влияющими на сбалансированность бюджета, выступают, с одной стороны, методы оперативного регулирования бюджетных потоков, позволяющие с наибольшей эффективностью маневрировать бюджетными средствами, а с другой — механизм сокращения бюджетных расходов и бюджетные резервы, используя которые исполнительный орган власти осуществляет финансирование внезапно возникших, непредвиденных расходов.

В настоящее время сбалансированность бюджета должна обеспечиваться на каждом уровне управления усилиями и профессиональным мастерством работников соответствующего органа власти. Большое значение в этих условиях приобретают устойчивость бюджета и ответственность финансового органа за ее обеспечение.

1.3. Бюджетный дефицит и источники его покрытия

Бюджетный дефицит - превышение расходов бюджета над его доходами.

В процессе принятия и исполнения бюджета большое значение приобретают сбалансированность доходов и расходов. Если доходы превышают расходы, то возникает профицит. Но чаще всего происходит превышение расходов над доходами (отрицательное сальдо бюджета). В таком случае возникает дефицит.[6]

Бюджетный дефицит выступает как сложная финансово-экономическая категория, в которой отражаются и проявляются пропорции бюджетной системы, взаимосвязи между потоками доходов государства. Категория «бюджетного дефицита» является результатом и критерием эффективности взаимодействия государства с производственной и социальной сферами, банковской системой, финансовым рынком, внешним рынком.[5]

Существуют противоречивые взгляды на проблему роли дефицита в развитии или торможении экономического состояния в стране: сторонники концепции систематического (хронического) дефицита видят в нем положительные черты - бюджетный дефицит не является деструктивным фактором.

Для состояния национальной экономики он не представляет опасности, так как все расходы, в том числе превышающие доходы, осуществляются на территории данного государства и способствуют росту благосостояния страны. Исключение составляет только отрицательное сальдо внешнеторгового баланса, поскольку это означает не что иное, как утечку средств за границу.

Экономисты, разделяющие противоположную точку зрения (это сторонники неоклассического направления в экономической теории), видят в дефиците целый ряд опасностей:

- сегодняшние дефициты неизбежно потребуют более высоких налогов в будущем;

- для покрытия дефицита будут привлекаться другие, экстраординарные доходы: эмиссия денег и займов, кредиты и т.д.

Это приведет к расстройству денежно-кредитной системы, инфляции и девальвации национальной валюты, росту внутреннего и внешнего долга государства. В конечном итоге долги будут погашаться за счет введения новых и повышения ставок существующих налогов, а это означает, что долговое бремя перекладывается на будущие поколения. [12]

При раскрытии понятия бюджетный дефицит, нельзя оставить без внимания его функции.

Итак, бюджетный дефицит имеет распределительную (перераспределительную), фондообразующую, стимулирующую и контрольную функции, проявляющиеся в специфических формах.

Функция распределения (перераспределения) бюджетного дефицита состоит в регулировании и направлении некоторой части ресурсов общества в распоряжение государства по заранее определенным финансовым пропорциям.

Фондообразующая функция бюджетного дефицита проявляется в формировании определенного добавочного фонда централизованных бюджетных ресурсов за счет перераспределения финансовых ресурсов других ступеней финансовой системы. Стимулирующая функция бюджетного дефицита реализуется в заинтересованности государства, общественных и частных субъектов экономических отношений в эффективном функционировании всей бюджетно-финансовой системы и эффективном использовании источников бюджетного дефицита и реализуемых через этот механизм финансовых ресурсов. [20]

Контрольная функция бюджетного дефицита отражает необходимость сбалансированности финансовых потребностей и возможностей государства, ограничения централизации и огосударствления финансовой системы, изъятия ВВП посредством налогов, установленных государством.

В построении эффективной системы управления бюджетным дефицитом, упорядочении информации об операциях органов власти разных уровней по его финансированию, получении представлений о возможном воздействии на экономику используемых способов дефицитного финансирования большое значение имеет классификация видов дефицитов бюджета по ряду основополагающих признаков. [5]

Возникновение бюджетного дефицита обусловливается многими причинами, среди которых можно выделить следующие:

- спад общественного производства,

- завышенные расходы на реализации принятых социальных программ,

- возросшие затраты на оборону,

- рост теневого сектора экономики,

- рост предельных издержек общественного производства,

- массовый выпуск "пустых" денег.

Особое значение из них имеют спад производства и рост теневого сектора экономики. Наличие этих причин приводит к уменьшению налоговой базы. В первом случае происходит сокращение производства, уменьшается получаемая прибыль, следовательно, уменьшаются поступления в бюджет. В результате план поступления в бюджет не выполняется. Во втором случае предприятия вообще перестают платить налоги.

Источники покрытия дефицита:

1. Монетизация бюджетного дефицита

В случае монетизации дефицита (то есть внутреннего банковского финансирования) нередко возникает сеньораж - доход государства от печатания денег. Сеньораж является следствием превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

В условиях повышения уровня инфляции возникает так называемый "эффект Танзи" - сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет, что характерно для многих переходных экономик [5]. Нарастание инфляционного напряжения создает экономические стимулы для "откладывания" уплаты налогов, так как за время "затяжки" происходит обесценение денег, в результате которого выигрывает налогоплательщик. В итоге дефицит государственного бюджета и общая неустойчивость финансовой системы могут возрасти.

В переходных экономиках монетизация дефицита государственного бюджета обычно используется в тех случаях, когда имеется значительный внешний долг, и это исключает льготное финансирование из иностранных источников, а возможности внутреннего долгового финансирования также практически исчерпаны, что часто является главной причиной высоких внутренних процентных ставок. Этот способ финансирования целесообразен, если официальные валютные резервы ЦБ истощены, в силу чего урегулирование платежного баланса остается первостепенной задачей, причем предполагается, что экономика выдержит высокую инфляцию.

Если правительство избирает эмиссионный способ бюджетного финансирования, то ЦБ обычно сопровождает свои кредитные ограничения частному сектору введением соответствующих лимитов кредитования государственных предприятий и организаций. Без таких лимитов возникает риск полного вытеснения частного сектора с кредитного рынка и резкого падения инвестиционной активности [12].

Механизм восстановления равновесия платежного баланса в этих условиях основан на "связывании" избыточного денежного предложения при помощи "вливания" иностранных валютных резервов, что позволяет стабилизировать денежный рынок. Монетизация дефицита государственного бюджета вызывает тем меньшее повышение уровня внутренней инфляции, чем более открытой является экономика и чем больше валютных резервов Центральный Банк может истратить на поддержку относительно фиксированного обменного курса национальной валюты и восстановление равновесия платежного баланса.

Рост инфляции в результате монетизации бюджетного дефицита оказывается более значительным в режиме гибкого валютного курса, хотя расходы официальных валютных резервов при этом относительно уменьшаются. [19]

2. Внешнее долговое финансирование

Альтернативные возможности внешнего льготного финансирования бюджетного дефицита (например, получение безвозмездных субсидий из-за рубежа или льготных займов по низким ставкам с длительными сроками погашения) являются наиболее привлекательными, так как в этом случае дефицит не только не оказывает негативного воздействия на экономику, но и может оказаться весьма полезным, если такое финансирование связано с производительным использованием ресурсов.

Нередко, однако, возможности льготного финансирования в переходных экономиках либо ограничены из-за значительной внешней задолженности, либо используются правительствами преимущественно в непроизводительных целях - на потребительские дотации, выплаты пенсий, увеличение государственного аппарата и т.д. Такие дополнительные бюджетные расходы не могут быть быстро сокращены в случае прекращения их внешнего субсидирования на фоне отсутствия гарантированных внутренних источников покрытия, что усиливает общее напряжение в бюджетно-налоговой сфере. Использование внешнего долгового финансирования бюджетного дефицита оказывается относительно эффективным, когда уровень внутренних процентных ставок превышает среднемировой и имеется возможность относительно стабилизировать валютный курс. [14]

Внутренние ставки процента поднимаются особенно значительно в том случае, когда стимулирующая фискальная политика правительства сопровождается ограничением предложения денег Центральным Банком в целях снижения уровня инфляции. В этих условиях зарубежный спрос на ценные бумаги данной страны увеличивается, что вызывает приток капитала. Возросший зарубежный спрос на отечественные ценные бумаги сопровождается повышением общемирового спроса на национальную валюту, необходимую для их приобретения. В результате обменный курс национальной валюты проявляет тенденцию к повышению, что способствует снижению экспорта и увеличению импорта.

Привлечение средств из иностранных источников для финансирования бюджетного дефицита может оказаться относительно привлекательным вариантом для переходных экономик в тех случаях, когда:

- удается организовать концессионное финансирование;

- на внутреннем рынке ощущается дефицит капитала при высокой внутренней норме прибыли;

- торговый баланс относительно благополучен при наличии благоприятных перспектив расширения рынка;

- первоначальные размеры внешнего долга незначительны;

- первоочередной задачей макроэкономической политики является снижение вероятной инфляции. [8]

3. Внутреннее долговое финансирование

Если правительство выпускает в целях финансирования облигации государственных займов, то спрос на кредитные ресурсы возрастает, что, при стабильной денежной массе, приводит к увеличению средних рыночных ставок процента. Если внутренние процентные ставки изменяются свободно, то их рост может быть достаточно большим для того, чтобы отвлечь банковские кредиты из частного сектора. В результате частные внутренние инвестиции, чистый экспорт и частично потребительские расходы снижаются, вызывая "эффект вытеснения", который значительно ослабляет стимулирующий потенциал фискальной политики. Более того, если правительство намерено финансировать значительную часть своего бюджетного дефицита через продажу облигаций, то оно не может одновременно проводить жесткую финансовую политику, удерживая ставку процента ниже ожидаемого уровня инфляции. Облигации будут пользоваться спросом только при достаточно привлекательном уровне доходности. Если же этот показатель будет низким (или отрицательным), то возможности внутреннего долгового финансирования бюджетного дефицита сильно уменьшаться даже вне зависимости от степени развития внутреннего рынка капитала. [19]

В этом случае экономические агенты будут стремиться приобрести товары или вложить свои финансовые средства за рубежом, ограничивая тем самым возможности правительства финансировать бюджетный дефицит из внутренних небанковских источников и ухудшая состояние платежного баланса. Эта диспропорция может усилиться на фоне ожиданий девальвации национальной валюты (особенно в обстановке недоверия к политике правительства и ЦБ), что способствует нарушению равновесия счета текущих операций и создает угрозу кризиса платежного баланса. С этой точки зрения внутреннее долговое финансирование дефицита госбюджета оказывает более сильное негативное воздействие на платежный баланс при относительной стабильности внутренних ставок процента, чем при их повышении, хотя в последнем случае "эффект вытеснения" оказывается более значительным.

В случае обязательного (принудительного) размещения государственных облигаций во внебюджетных фондах (пенсионных, страховых и т.д.) под низкие (и даже отрицательные) процентные ставки, внутреннее долговое финансирование бюджетного дефицита превращается, по существу, в механизм дополнительного налогообложения. Более того, при высоком уровне процентных ставок и значительных размерах дефицита государственного бюджета со временем неизбежно происходит резкое увеличение доли государственного внутреннего долга в ВВП, особенно при низких темпах экономического роста. Рост бремени внутреннего долга увеличивает и долю государственных расходов на его обслуживание, что приводит к самовозрастанию и бюджетного дефицита, и государственной задолженности. Это серьезно ограничивает возможности снижения напряженности в бюджетно-налоговой сфере и стабилизации уровня инфляции. В целом в переходных экономиках внутреннее долговое финансирование бюджетного дефицита связано с относительно умеренными издержками только в тех случаях, когда:

- сложно контролировать предоставление кредитов частному сектору;

- внутреннее предложение относительно эластично;

- внешнее долговое финансирование относительно дорого или ограничено из-за значительного бремени внешней задолженности, тогда как существующая внутренняя задолженность незначительна;

- сопровождающая переходный период инфляция достигла высоких темпов или представляется абсолютно неизбежной. [7]

4. Увеличение налогообложения

На первый взгляд кажется очевидным, что увеличение налогов - наиболее простой способ сокращения или ликвидации дефицитов федерального бюджета. Но есть некоторые обстоятельства, которые заставляют думать, что возросшие налоги могут вызвать лишь увеличение дефицитов [5].

Экономисты неоклассического направления рассмотрели данные за двадцатилетний период функционирования американской экономики и пришли к выводу, что на самом деле существует положительная корреляция средних ставок федерального налога (измеренных как процент от личного дохода) и дефицита федерального бюджета (измеренного как процент от ВВП). Другими словами, более высокие ставки налога ассоциируются с большими, а не с меньшими дефицитами. Этот парадокс объясняется тем, что если правительство получает больше финансовых ресурсов, законодатели не только пойдут на расходование всех дополнительных налоговых поступлений, но и потратят больше. То есть, рост налогов может ухудшить, а не облегчить проблему.

В настоящее время федеральный бюджет исполняется с профицитом (Таблица 1).

Таблица 1 - Основные характеристики федерального бюджета за I полугодие 2014 года (млн. руб.) [14]

|

Наименование |

Федеральный закон |

Кассовое |

% |

|

1 |

2 |

3 |

4=3/2*100 |

|

ДОХОДЫ |

14 238 774,5 |

7 120 906,7 |

50,0 |

|

РАСХОДЫ |

13 960 133,3 |

6 402 110,4 |

45,9 |

|

ДЕФИЦИТ (-) / ПРОФИЦИТ (+) |

278 641,2 |

718 796,3 |

|

|

ИСТОЧНИКИ финансирования дефицита федерального бюджета - всего |

-278 641,2 |

-718 796,3 |

|

|

Источники внутреннего финансирования дефицита |

-122 483,5 |

-698 140,4 |

|

|

из них: |

|

|

|

|

изменение остатков |

-72 502,0 |

-1 270 636,2 |

|

|

Источники внешнего финансирования дефицита |

-156 157,7 |

-20 655,9 |

|

|

ПЕРВИЧНЫЙ ДЕФИЦИТ (-) / |

711 086,6 |

919 593,6 |

|

|

ВВП |

71 493 000,0 |

33 783 757,8 |

|

|

Дефицит/Профицит к объему ВВП (%) |

0,4 |

2,1 |

|

|

Первичный дефицит/профицит к объему ВВП (%) |

1,0 |

2,7 |

|

Как видим по таблице 1, профицит федерального бюджета в I полугодии 2014 года составил 718 796,3 млн. рублей – 2,1% к ВВП.

Динамика основных показателей исполнения федерального бюджета в I полугодии 2010 - 2014 годов представлена в таблице 2.

Рост доходов федерального бюджета по отношению к ВВП в I полугодии 2014 года составил 0,7 процентных пункта относительно аналогичного периода прошлого года, что связано, прежде всего, с благоприятной конъюнктурой на внешнем рынке, а также увеличением курса доллара США по отношению к рублю и ростом объема ВВП.

Таблица 2 - Основные показатели исполнения федерального бюджета в I полугодии 2010 - 2014 годов (млн. рублей)

|

Наименование |

Исполнено в I полугодии: |

||||

|

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

ВВП |

20 972 793,50 |

25 330 608,50 |

28 593 646,70 |

30 624 539,20 |

33 783 757,80 |

|

ДОХОДЫ |

3 997 865,10 |

5 306 370,20 |

6 200 399,50 |

6 257 653,70 |

7 120 906,70 |

|

в % к ВВП |

19,1 |

20,9 |

21,7 |

20,4 |

21,1 |

|

в % к закону о федеральном бюджете |

50,8 |

47,7 |

48 |

48,5 |

50 |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

1 790 938,30 |

2 540 385,30 |

3 226 109,50 |

3 099 109,50 |

3 703 438,60 |

|

в % к ВВП |

8,5 |

10 |

11,3 |

10,1 |

11 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

2 206 926,80 |

2 765 984,90 |

2 974 290,00 |

3 158 544,20 |

3 417 468,10 |

|

в % к ВВП |

10,5 |

10,9 |

10,4 |

10,3 |

10,1 |

|

РАСХОДЫ |

4 386 151,10 |

4 602 867,20 |

5 929 680,00 |

5 889 784,70 |

6 402 110,40 |

|

в % к ВВП |

20,9 |

18,2 |

20,7 |

19,2 |

19 |

|

в % к закону о федеральном бюджете |

42,8 |

41,4 |

45,8 |

44 |

45,9 |

|

в % к уточненной росписи |

42,6 |

41,4 |

45,5 |

43,7 |

45,6 |

|

ПРОФИЦИТ (+)/ |

-388 286,00 |

703 503,00 |

270 719,50 |

367 869,00 |

718 796,30 |

|

ДЕФИЦИТ (-) |

|||||

|

в % к ВВП |

-1,9 |

2,8 |

0,9 |

1,2 |

2,1 |

|

НЕНЕФТЕГАЗОВЫЙ |

-2 179 224,30 |

-1 836 882,30 |

-2 955 390,00 |

-2 731 240,50 |

-2 984 642,30 |

|

ДЕФИЦИТ |

|||||

|

в % к ВВП |

-10,4 |

-7,3 |

-10,3 |

-8,9 |

-8,8 |

По расходам федерального бюджета (по отношению к ВВП) в I полугодии 2013 - 2014 годов наблюдалось некоторое снижение в сравнении с 2012 годом (на 1,5 и 1,7 процентных пункта соответственно), что в значительной степени связано с уменьшением объемов межбюджетных трансфертов, направляемых из федерального бюджета бюджетам государственных внебюджетных фондов Российской Федерации.

При этом, необходимо отметить более высокий темп исполнения расходов федерального бюджета по отношению к законодательно утвержденному объему бюджетных ассигнований и уточненной росписи: в I полугодии 2014 года данный показатель вырос на 1,9 процентного пункта и составил 45,9% и 45,6% соответственно.

В результате в I полугодии 2014 года сложился профицит федерального бюджета – 2,1% ВВП.

Ненефтегазовый дефицит федерального бюджета в I полугодии 2014 года в денежном выражении по сравнению с аналогичным периодом 2013 года увеличился на 253,4 млрд. рублей, но уменьшился на 0,1 процентного пункта по отношению к ВВП.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 23.07.2013)(с изм. и доп., вступающими в силу с 01.10.2013)

- Федеральный закон от 03.12.2012 N 216-ФЗ (ред. от 07.06.2013) "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов"

- Федеральный закон "О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов"(в ред. от 28.06.2014 № 201-ФЗ)

- Бюджетное послание Президента РФ Федеральному собранию от 13.06.2013 "О бюджетной политике в 2014 - 2016 годах"

- ФЗ «О федеральном бюджете на 2010 г. и на плановый период2011г. и 2012г.» № 198-ФЗ от 24.07.2009г. в ред. ФЗ №193 от 08.11.2010г.

- ФЗ «О федеральном бюджете на 2011 г. и на плановый период2012г. и 2013г.» № 204-ФЗ от 24.11.2010г. в ред. ФЗ №26 от 26.02.2011г.

- Бюджетное послание Президента РФ Федеральному Собранию РФ от 13.06.2013г.

- Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник. – М.: Юнити, 2012. – 730 с.

- Бюджетная система России / Под ред. Проф. Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2012.- 358с.

- Бюджетная система РФ: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. -М.: Юрайт, 2013.-655с.

- Вахрин П.И. Бюджетная система РФ: Учебник. - М.: Издательство - торговая корпорация «Дашков и К», 2012 - 344с.

- Государственные и муниципальные финансы: учеб. пособие: [гриф МО РФ, УМЦ] / Ред. Г. Б. Поляк. – 3-е изд., перераб.и доп. – М.: ЮНИТИ, 2013. – 375 с.

- Дадашев А.З., Черник Д.Г. Финансовая система России: Учебное пособие. - М.:

- Иванова Н.Г., Маковник Т.Д. Казначейская система исполнения бюджетов. - СПб: Питер, 2011.-159с.

- Изабакаров И.Г., Ниналалова Ф.И.. Бюджетная система Российской Федерации: Учебное пособие - М.: Вузовский учебник: НИЦ Инфра-М, 2013. - 272 с.

- Лайкам К.Оптимизация распределения налогов между федеральным и региональным уровнями бюджетной системы Вопросы экономики /Институт экономики РАН.-2011 г.- №10.- с. 139-145

- Министерство финансов Российской Федерации // http://www.minfin.ru

- Мысляева И.Н. Государственные и муниципальные финансы: Учебник - 3-e изд., перераб. и доп. - М:2013. – 393 с.

- Романовский М.В., Врублевская О.В. Бюджетная система Российской Федерации. – М.: Юрайт, 2009. – 615 с.

- Слепов В.А., Чалова А.Ю., Шуба В.Б. Государственные и муниципальные финансы: учебное пособие/ Слепов В.А., Чалова А.Ю., Шуба В.Б.– Москва: ФГБОУ ВПО «РЭУ им. Г.В.Плеханова»,2011 г.- 268 с.-(Серия «Университетские научные школы»).

- ТерещенкоГ.Н. Экономическое развитие России в 2010 году //Аналитический вестник Совета Федерации ФС РФ. - 2011. - № 1 (3) . - с. 17-19

- Фёдоров Г.А. Бюджетная система России. – М.: Финансы, 2008. – 452 с.

- Финансы. Учебник. Издание второе, переработанное и дополненное / Под ред. Проф. В.В. Ковалева, - М.: ООО «ТК Велби», 2012-512с.

- Христенко В.Реформы межбюджетных отношений// Вопросы экономики //Институт экономики РАН.-2012 г.- №8, с. 4-18

- ХурсевичС.О некоторых условиях результативности реформы межбюджетных отношений // Вопросы экономики //Институт экономики РАН.-2012 г.- №10.- с. 127-136

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Рефераты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Рефераты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Реферат, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Порядок принятия федерального бюджета РФ

- Бюджетный дефицит г. Орла и методы его покрытия

- Федеральный бюджет РФ

- Бюджетный дефицит, его характеристика, причины, последствия

- Бюджетный дефицит и методы его покрытия

- Государственный бюджет как инструмент государственного регулирования

- Федеральный бюджет

- Бюджетная система РФ понятие и устройство

- Анализ федерального бюджета (2015 год)