Главная » Бесплатные рефераты » Бесплатные рефераты по Бюджетной системе РФ »

Анализ федерального бюджета (2015 год)

![Анализ федерального бюджета (2015 год) [21.11.15]](/files/works_screen/2/76/20.png)

Тема: Анализ федерального бюджета (2015 год)

Раздел: Бесплатные рефераты по Бюджетной системе РФ

Тип: Контрольная работа | Размер: 274.17K | Скачано: 456 | Добавлен 21.11.15 в 05:19 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Введение 3

1. Анализ федерального бюджета российской федерации 4

2. Методическая деятельность федеральной службы финансово-бюджетного надзора России 8

Список используемых материалов 16

1. Анализ федерального бюджета Российской Федерации

Доходы федерального бюджета делятся на налоговые и неналоговые. В доходы федерального бюджета зачисляется остаток средств на конец предыдущего года.

Налоговые доходы федерального бюджета составляют:

- федеральные налоги и сборы, установленные налоговым законодательством;

- таможенные пошлины, таможенные сборы и иные таможенные платежи;

- государственную пошлину.

Неналоговые доходы федерального бюджета формируются за счет:

- доходов от использования имущества;

- доходов от продажи имущества;

- части прибыли унитарных предприятий.

В доходах федерального бюджета также учитываются:

- прибыль Банка России;

- доходы от внешнеэкономической деятельности;

- доходы от реализации государственных запасов и резервов.

Доходы федерального бюджета могут передаваться бюджетам субъектов Российской Федерации и местным бюджетам по нормативам, устанавливаемым законом о федеральном бюджете на очередной год.

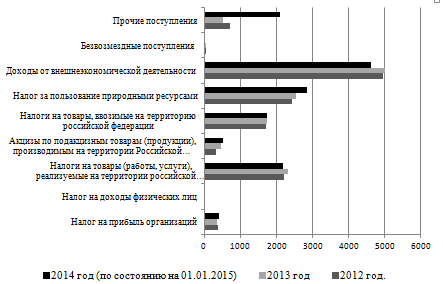

Таблица 1

Доходы федерального бюджета, млрд. руб.

|

|

2012 год. |

2013 год |

2014 год (по состоянию на 01.01.2015) |

|

Всего доходов |

12 853,7 |

13 019,9 |

14 496,88 |

|

Налог на прибыль организаций |

374,81 |

352,2 |

411,32 |

|

Налог на доходы физических лиц |

9,27 |

9,66 |

9,2 |

|

Налоги на товары (работы, услуги), реализуемые на территории российской федерации |

2 228 |

2 329,25 |

2 181,42 |

|

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

341,86 |

461 |

520,83 |

|

Налоги на товары, ввозимые на территорию российской федерации |

1 713 |

1 734,17 |

1 750,24 |

|

Налог за пользование природными ресурсами |

2 442,81 |

2 554,81 |

2 857,96 |

|

Доходы от внешнеэкономической деятельности |

4 972,63 |

5 010,99 |

4 637,4 |

|

Безвозмездные поступления |

64,65 |

51,12 |

36,5 |

|

Прочие поступления |

725,21 |

516,71 |

2 091,97 |

*Данные Федерального казначейства

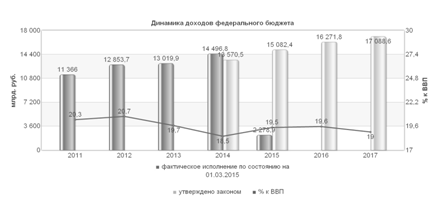

Кассовое исполнение Федерального бюджета на 01.01.2015

Рисунок 1. Динамика доходов федерального бюджета

*Данные Федерального казначейства

Кассовое исполнение Федерального бюджета на 01.01.2015

Из федерального бюджета финансируются следующие расходы:

- обеспечение деятельности президента РФ, Федерального собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов;

- функционирование федеральной судебной системы;

- осуществление международной деятельности;

- национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- государственная поддержка железнодорожного, воздушного и морского транспорта;

- государственная поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- исследование и использование космического пространства;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга Российской Федерации;

- компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета;

- федеральная инвестиционная программа;

- официальный статистический учет.

При формировании бюджетов всех уровней предусматривается создание резервных фондов. Резервный фонд в федеральном бюджете не может превышать 3% утвержденных расходов федерального бюджета.

Размер резервных фондов в бюджетах субъектов Российской Федерации устанавливается органами законодательной власти субъектов Российской Федерации при их утверждении на очередной финансовый год.

Резервные фонды используются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций.

Таблица 2

Расходы федерального бюджета, млрд. руб.

|

Наименование статьи расходов |

2012 год |

2013 год |

2014 год (по состоянию на 01.01.2015) |

|

По всем разделам и подразделам |

12 890,8 |

13 342,9 |

14 831,6 |

|

Социальная политика |

3 859,8 |

3 833,1 |

3 453,4 |

|

Национальная экономика |

1 968,5 |

2 103,6 |

3 062,9 |

|

Национальная оборона |

1 843 |

2 061,6 |

2 479,1 |

|

Национальная безопасность и правоохранительная деятельность |

1 812,3 |

1 849,3 |

2 086,2 |

|

Общегосударственные вопросы |

806 |

850,7 |

934,7 |

|

Прочие расходы |

2 601,2 |

2 644,6 |

2 815,3 |

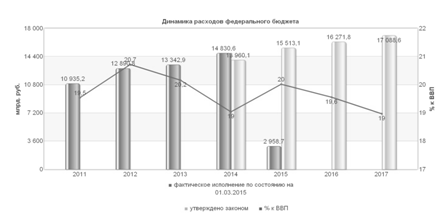

Рисунок 2. Динамика расходов федерального бюджета

*Данные Федерального казначейства

Кассовое исполнение Федерального бюджета на 01.01.2015

Источники финансирования дефицита бюджета

Дефицит федерального бюджета утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период и определяется как разница между общим объемом расходов и общим объемом доходов федерального бюджета на очередной финансовый год и плановый период.

Источники финансирования дефицита бюджета утверждаются органами законодательной (представительной) власти в законе о бюджете на очередной финансовый год по основным видам привлеченных средств. Кредиты Банка России, а также приобретение Банком России долговых обязательств Российской Федерации, субъектов Российской Федерации, муниципальных образований при их первичном размещении не могут быть источниками финансирования дефицита бюджета.

Таблица 3

Исполнение федерального бюджета по источникам внутреннего финансирования дефицита федерального бюджета, млрд. руб.

|

|

2012 год |

2013 год |

2014 год (по состоянию на 01.01.2015) |

|

Источники внутреннего финансирования дефицитов бюджетов |

(Утв. 899,4) 420,8 |

832,2 |

4 076,3 |

|

Государственные (муниципальные) ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации |

511,4 |

358,4 |

1 025,3 |

|

Размещение государственных (муниципальных) ценных бумаг, номинальная стоимость которых указана в валюте Российской Федерации |

911,9 |

821,7 |

1 348,9 |

|

Погашение государственных (муниципальных) ценных бумаг, номинальная стоимость которых указана в валюте Российской Федерации |

-400,4 |

-463,3 |

-323,7 |

|

Иные источники внутреннего финансирования дефицитов бюджетов |

(Утв. 195,4) -90,6 |

6 353 |

3 051 |

|

Акции и иные формы участия в капитале, находящиеся в государственной и муниципальной собственности |

43,9 |

41,6 |

29,7 |

|

Государственные запасы драгоценных металлов и драгоценных камней |

5,5 |

2,6 |

-8,8 |

|

Курсовая разница |

-122,5 |

481,6 |

3 487 |

|

Исполнение государственных и муниципальных гарантий в валюте Российской Федерации |

-3,2 |

-2,6 |

0,0 |

|

Бюджетные кредиты, предоставленные внутри страны в валюте Российской Федерации |

-6 |

-43,8 |

-170,4 |

|

Прочие источники внутреннего финансирования дефицитов бюджетов |

-11,9 |

-9,2 |

-291,9 |

Таблица 4

Исполнение федерального бюджета по источникам внешнего финансирования дефицита федерального бюджета, млрд. руб.

|

|

2012 год |

2013 год |

2014 год (по состоянию на 01.01.2015) |

|

Источники внешнего финансирования дефицитов бюджетов |

(Утв. -22,9) 18,1 |

52,7 |

-146,7 |

|

Размещение государственных ценных бумаг Российской Федерации, номинальная стоимость которых указана в иностранной валюте |

202,3 |

225,3 |

0,0 |

|

Погашение государственных ценных бумаг Российской Федерации, номинальная стоимость которых указана в иностранной валюте |

-38,7 |

-40,4 |

-47,4 |

|

Получение Российской Федерацией кредитов иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц в иностранной валюте |

4 |

2,5 |

2,6 |

|

Погашение Российской Федерацией кредитов иностранных государств, включая целевые иностранные кредиты (заимствования), с учетом средств, перечисленных из федерального бюджета российским поставщикам товаров и (или) услуг на экспорт в счет погашения государственного внешнего долга Российской Федерации, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц, полученных в иностранной валюте |

-30,4 |

-24,7 |

-27,4 |

|

Предоставление государственных финансовых и государственных экспортных кредитов иностранным государствам и (или) иностранным юридическим лицам из федерального бюджета |

-144,5 |

-60,8 |

-133,3 |

|

Возврат государственных финансовых и государственных экспортных кредитов, предоставленных иностранным государствам и (или) иностранным юридическим лицам, в федеральный бюджет |

25,3 |

49,8 |

58,9 |

Таблица 5

Изменение остатков средств на счетах по учету средств федерального бюджета на 2014 год, млрд. руб.

|

|

Плановые показатели, предусмотренные федеральным законом о федеральном бюджете на 2014 год |

Плановые показатели, предусмотренные федеральным законом о федеральном бюджете, с учетом изменений сводной бюджетной росписи |

Исполнено |

|

Увеличение остатков средств |

-231,8 |

-581,9 |

-68 881,9 |

|

Уменьшение остатков средств |

159,4 |

1 977,6 |

65 287 |

|

Изменение остатков средств |

-72,5 |

1 395,7 |

-3 594,9 |

*Данные Федерального казначейства

Кассовое исполнение Федерального бюджета на 01.01.2015

2. МЕТОДИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ФИНАНСОВО-БЮДЖЕТНОГО НАДЗОРА РОССИИ

Как и в любой другой сфере деятельности, где регулирование полномочий и правомерность действий построены на правовых актах, постановлениях и указаниях, в сфере финансово-бюджетного надзора имеется информационная поддержка, выработанные и внедренные методические рекомендации, предписания.

В Постановлении Правительства РФ от 4 февраля 2014 г. N 77, Федеральная служба финансово-бюджетного надзора руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также Положением о Федеральной службе финансово-бюджетного надзора. Эти документы являются фундаментом и правовым гарантом деятельности ведомства, на их базе строятся методические основы и разрабатываются рекомендации.

Методические рекомендации по организации внутреннего финансового контроля и внутреннего финансового аудита разработаны в соответствии с требованиями Бюджетного кодекса Российской Федерации и Постановления Правительства Москвы от 27 августа 2014 г. № 487-ПП «Об утверждении Порядка осуществления внутреннего финансового контроля и внутреннего финансового аудита».

Данные методические рекомендации подготовлены в целях оказания методологической помощи в организации и осуществлении внутреннего финансового контроля и внутреннего финансового аудита. Применение данных рекомендаций позволяет вести деятельность надзорных органов согласно порядку организации и осуществления внутреннего финансового контроля и аудита.

В целях совершенствования контрольной и надзорной деятельности Федеральной службы финансово-бюджетного надзора в финансово-бюджетной сфере, в области валютного контроля и внешнего контроля качества работы аудиторских организаций на основании пункта 5.14.10. Положения о Федеральной службе финансово-бюджетного надзора, утвержденного постановлением Правительства РФ от 15 июня 2004 г. №278, были созданы методические советы территориальных управлений Федеральной службы финансово-бюджетного надзора в федеральных округах.

Методические советы территориальных органов Федеральной службы финансово-бюджетного надзора являются постоянно действующими совещательными органами, содействующими реализации полномочий Федеральной службы финансово-бюджетного надзора в установленной сфере деятельности и выработке решений по итогам коллегиального рассмотрения.

Если посмотреть на проблему методического обеспечения контроля в финансовом секторе , выделяется вопрос обеспечения деятельности органов финансового контроля не стандартами (многие из которых успешно приняты и действуют на всех уровнях финансового контроля во многих странах Европы), а методическими рекомендациями, указаниями и предписаниями, что позволяет сделать вывод о несформированности структуры методического обеспечения органов финансового контроля.

Согласно мнению Васильевой М.В., «стандарты являются нормативным документом, устанавливающим основные принципы и единые требования к осуществлению финансового контроля в финансово-бюджетной сфере в соответствии с бюджетным законодательством Российской Федерации». При этом автор в систему стандартов включает общие, рабочие и внутренние стандарты[5, с. 45].

Вопрос о применении стандартов и методических рекомендаций является на данном этапе одним из основных рабочих моментов Методических советов.

Современное состояние данного вопроса в субъектах Российской Федерации характеризуется разрозненностью и хаотичностью используемых методических рекомендаций, которые охватывают отнюдь не все вопросы контроля. Кроме того, сохраняется тенденция к использованию методических рекомендаций взамен стандартам контроля. Анализ вопроса использования методических рекомендаций в качестве альтернативы стандартам показал, что данный подход является неправильным, поскольку ими невозможно регламентировать требования, обязательные для соблюдения всеми ревизорами контрольного органа, так как по своей природе методические рекомендации могут носить исключительно рекомендательный характер, что недопустимо в случае стандартов.

В этой связи необходимо определить направления эффективного применения методических рекомендаций в условиях разработки и использования стандартов. Унификация положений, предусмотренных в стандартах, предполагает исключение установления требований к конкретным частным случаям, вытекающим из каждой общей ситуации при проверке того или иного вопроса контроля, что вполне оправдано ввиду определения ими лишь основных концептуальных аспектов осуществления контроля. При этом дальнейшее использование методических рекомендаций в свою очередь заключается в конкретизации действий в процессе уже частных случаев контрольного и экспертно-аналитического мероприятия. В этой связи целесообразно проанализировать ключевые области применения методических рекомендаций и иных инструментов методического обеспечения. Поскольку стандарты будут устанавливать только отправные точки, можно выделить четыре возможных варианта использования методических рекомендаций.

В частности, разработка методических рекомендаций в зависимости от отраслевых особенностей областей контроля, в зависимости от характера и вида контрольного и экспертно-аналитического мероприятия, в зависимости от объектов контроля, а также в зависимости от вопросов контроля.

В зависимости от отраслевых особенностей областей контроля разработка методических рекомендаций предполагает обеспечение всех наиболее важных общественных сфер деятельности. Как вариант методическими рекомендациями должны быть охвачены такие сферы, как функционирование государственного аппарата и расходы на его содержание, национальная экономика, жилищно-коммунальное хозяйство, социальная сфера и другие. При этом, методические рекомендации должны обеспечить четкое представление особенностей финансового обеспечения в соответствующей сфере и процесс функционирования объектов контроля. Кроме того, методические рекомендации должны предоставлять ревизору информацию в части отдельных сфер, требующих повышенного внимания, или характеризующихся повышенными рисками возможного обнаружения нарушений. Использование отраслевого признака при разработке методических рекомендаций важно еще потому, что в каждой конкретной отрасли имеются свои особенности в части организации финансово-хозяйственной деятельности субъектами хозяйствования, а также в части используемых форм и способов финансового обеспечения за счет средств бюджетов субъектов Российской Федерации. Важно также отметить, что специфика отдельных мероприятий ввиду их новизны или же совершенствования контрольных технологий предполагает необходимость разработки полноценных методических рекомендаций, охватывающих практически все вопросы мероприятия. К числу подобных мероприятий может быть, например, отнесено мероприятие по проведению стратегического аудита.

В большинстве случаев ввиду перехода к внедрению стандартов целесообразность подобных методических рекомендаций весьма сомнительна, но в отдельных случаях необходима. В качестве дополнительного аргумента в пользу разработки подобных методических рекомендаций может служить факт возникновения необходимости разъяснения отдельных вопросов, а также заполнения отдельных форм документов, отражающих результаты мероприятия. Не менее интересным вариантом развития методического обеспечения контроля за исполнением бюджетов субъектов Российской Федерации может служить предложение о разработке методических рекомендаций в зависимости от объектов контроля.

Выделение подобного классификационного признака обусловлено содержанием и спецификой деятельности объектов контроля, что является весьма важным в условиях совершенствования правового регулирования в сфере государственного и муниципального финансового контроля в части возможности проведения проверок в отношении субъектов общественного и реального секторов экономики. При этом, к числу вопросов контроля, которым уделяется особое внимание, можно отнести вопросы проведения анализа исполнения бюджетной сметы, достоверности отчетности об исполнении бюджета, иные вопросы использования бюджетных средств. Разработка и построение подобным образом методических рекомендаций соответствует обозначенному направлению развития в целом методического обеспечения контроля за исполнением бюджетов субъектов Российской Федерации. В связи с этим, переход на предложенный вариант использования стандартов и соответственно методических рекомендаций окажет положительное влияние на организацию работы органов внутреннего и внешнего государственного финансового контроля, а также скажется на повышении качества и что самое важное результативности контроля за исполнением бюджетов субъектов Российской Федерации. Важно также рассмотреть практический аспект предложенного варианта развития методического обеспечения Государственного финансового контроля (далее по тексту – ГФК) за исполнением бюджетов субъектов Российской Федерации на примере конкретного мероприятия – стратегический аудит.

Выбор указанного мероприятия является отнюдь не случайным, так как именно в отношении него отсутствуют достаточное методическое обеспечение на федеральном уровне и практически нет никаких разработок на региональном уровне, что затрудняет его применение органами ГФК субъектов Российской Федерации. Специфика данного мероприятия позволяет подготовить в отношении него как соответствующий стандарт, так и методические рекомендации по отдельным сложным и дискуссионным вопросам. При этом, основные ключевые вопросы проведения стратегического аудита должны быть определены исключительно стандартом, так как только им можно будет обеспечить соблюдение и выполнение основополагающих требований к данному мероприятию без каких бы то ни было исключений. К числу ключевых вопросов данного стандарта можно отнести такие вопросы, как установление определения, целей, основных задач аудита, а также установление области его применения. Кроме того, обязательно следует установить требования к этапам проведения стратегического аудита, начиная от особенностей его планирования и заканчивая подготовкой отчета. При этом, общие требования предполагают установление последовательности действий с обязательной отметкой, какие методы можно будет использовать.

Специфика данного стандарта такова, что необязательно описывать подробно применение методов или особенности подготовки материалов. Обязательно следует отметить, что закрепление указанных требований к этапам проведения необходимо ввиду отдельных особенностей. В частности, стратегический аудит отличен от любого другого контрольного и экспертно-аналитического мероприятия тем, что он предусматривает комплексный охват предварительного и последующего контроля, а также установление оценки возможных последствий реализации крупных проектов.

Еще одной особенностью рассматриваемого мероприятия, требующего отражения в стандарте, является необходимость его проведения до завершения соответствующего проекта объектом контроля. Указанные выше особенности обусловливают специфичность стратегического аудита по сравнению с иными мероприятиями, поскольку по итогам его проведения можно получить не только результаты контроля, но и повлиять на устранение выявленных нарушений, а также предложить возможные варианты предупреждения недостижения запланированного результата. Целесообразно также проанализировать возможность применения методических рекомендаций по отдельным вопросам указанного аудита. В частности, наиболее полезным будет вариант разработки и применения методических рекомендаций в зависимости от этапов проведения стратегического аудита, поскольку каждый из них по своему уникален. Основными этапами проведения данного мероприятия являются планирование, проведение и оформление результатов.

Методические рекомендации целесообразно разработать относительно каждого из них, что позволит более детально раскрыть все основные их особенности. Специфика предлагаемого варианта развития методического обеспечения контроля за исполнением бюджетов субъектов Российской Федерации предполагает закрепление базовых требований в стандарте, а всю детализацию в свою очередь отразить в методических рекомендациях. В этой связи методические рекомендации по отдельным этапам проведения стратегического аудита должны предполагать описание особенностей этапа и необходимых действий, которые следует предпринять, а также алгоритм анализа по выявлению основных областей контроля, связанных с повышенным риском. Кроме того, необходимо также сказать о том, что должны быть представлены рекомендации также в части оформления документов по результатам контроля.

Таким образом, происходящие изменения в сфере государственного и муниципального финансового контроля предполагают необходимость пересмотра и анализа применяемых инструментов, в том числе в контроле за исполнением бюджетов субъектов Российской Федерации. Исследование современного состояния контроля за исполнением бюджетов субъектов Российской Федерации позволило выявить большое количество проблем, обусловленных отсутствием необходимой независимости контроля, применением устаревших контрольных технологий на различных этапах проводимых мероприятий, несовершенством методического обеспечения контроля, а также неурегулированностью до сих пор вопроса по оценке эффективности контроля. В связи с этим, было проведено комплексное исследование основ контроля за исполнением бюджетов субъектов Российской Федерации, его практических аспектов, а также определены и обоснованы основные направления повышения результативности указанного контроля. Кроме того, всестороннее исследование проблем осуществления контроля за исполнением бюджетов субъектов Российской Федерации обусловило необходимость разработки подхода к оценке его результативности.

В целом, методическая деятельность органов ГФК и методических советов, в частности, соответствует поставленной цели, предполагающей развитие методического обеспечения контроля за исполнением бюджетов субъектов Российской Федерации в условиях реформирования государственного и муниципального финансового контроля в Российской Федерации.

СПИСОК ИСПОЛЬЗОВАННЫХ МАТЕРИАЛОВ

- Федеральный закон от 02.12.2013 N 349-ФЗ (ред. от 26.12.2014) "О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов" (02 декабря 2013 г.)© КонсультантПлюс, 1992-2015 (http://www.consultant.ru/document/cons_doc_LAW_172899/)

- Бюджетный кодекс Российской Федерации. Принят Государственной думой 31 июля 1998 г. № 145 ФЗ С отражением изменений внесенных Федеральными законами от20.08.2004 г. № 120 – ФЗ, от 28.12.2004 г. № 182 – ФЗ.

- Бюджетная система России: учебник для студентов вузов / под ред. Г.Б. Поляка. – 2012. – 703 с.

- Бюджетная система РФ/ под ред. М.В.Романовского, О.В.Врублевской - Москва: Юрайт. - 1999г.

- Васильева М.В. Стандартизация деятельности органов государственного финансового контроля// Финансы и кредит. - 2008. - № 40. - С. 41-50.

- Заключение Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов»

- Замбаев Х.Н. Методическое обеспечение контроля за исполнением бюджетов субъектов Российской Федерации: современное состояние и перспективы развития// Современная экономика: подходы, концепции и модели: материалы Международной научно-практической конференции/ Под общ. ред. М.И. Абрамовой. - Саратов: ИЦ «Наука», 2013 г.

- Замбаев, Х.Н. Роль государственного финансового контроля в условиях бюджетной реформы и факторы повышения его результативности// Казанская наука. - 2011. - № 1.

- Комментарий к Бюджетному кодексу Российской Федерации / Под редакцией А.Н. Козырина – М.: ЭКАР, 2012 г. – 672 с.

- Постановление Правительства Российской Федерации от 01.12.2004 г. № 703 «О федеральном казначействе».

- Постановление Правительства РФ № 278 от 15.06.2004 г. «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора».

- Постановление Правительства РФ от 4 февраля 2014 г. № 77 «О Федеральной службе финансово-бюджетного надзора» ( В редакции постановлений Правительства Российской Федерации от 18.06.2014 г. № 558; от 27.12.2014 г. № 1581 )

- Постановление Правительства Москвы от 27 августа 2014 г. № 487-ПП «Об утверждении Порядка осуществления внутреннего финансового контроля и внутреннего финансового аудита».

- Приказ Министра финансов от 11 июля 2005 г. № 89н«Об утверждении положения о территориальных органах Федеральной службы финансово-бюджетного надзора».

- Приказ Росфиннадзора от 30 июля 2013 г. № 330 «Об утверждении Положения о Методических советах территориальных управлений Федеральной службы финансово-бюджетного надзора в федеральных округах»

- Указ Президента Российской Федерации от 8 декабря 1992 г. № 1556 «О федеральном казначействе».

- Данные сайта Министерства Финансов ( http://info.minfin.ru/ )

- Данные сайта Росфиннадзора ( http://www.rosfinnadzor.ru/ )

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.