Главная » Бесплатные рефераты » Бесплатные рефераты по рынку ценных бумаг »

Расчет вложений в акции предприятий

![Расчет вложений в акции предприятий [07.04.15]](/files/works_screen/2/46/46.png)

Тема: Расчет вложений в акции предприятий

Раздел: Бесплатные рефераты по рынку ценных бумаг

Тип: Контрольная работа | Размер: 4.72M | Скачано: 543 | Добавлен 07.04.15 в 17:16 | Рейтинг: 0 | Еще Контрольные работы

РАСЧЕТ ВЛОЖЕНИЙ В АКЦИИ ПРЕДПРИЯТИЙ

Необходимо сформировать портфель из акций ОАО «Аэрофлот», ОАО «Норильский никель», ОАО «Сбербанк» привилегированные. Портфель ценных бумаг должен быть агрессивный -1. Доля ГКО в портфеле должна составлять 20- 40 %.

Расчетный период 2013 год.

ОАО «Норильский никель»

1) Доходность

Курс акций на 01.01.2013 = 5697 руб.

Курс акций на 31.12.2013 = 5400 руб.

Объем выпуска акций = 158 245 476 шт.

Доходность (5400-5697)/5697*100% = -5,21%

2) Коэффициент покрытия = итого по разделу II актива баланса / итого по разделу V пассива баланса = 190541213/94412248 = 2,01

3) Обеспеченность собственными средствами = (итого по разделу III пассива баланса – итого по разделу I актива баланса) / итого по разделу II актива баланса = (400231343-487991218)/ 190541213= -0,46

4) Относительная ликвидность = (итого по разделу II актива баланса – запасы) / итого по разделу V пассива баланса = (190541213-64272497)/ 94412248 = 1,34

5) Z - счет Альтмана = 1,2 * х1 + 1,4 * х2 + 3,3 * х3 + 0,6 * х4 + 1,0 * х5

х1 = (итого оборотные активы) / объем актива;

х1 = 190541213/678532431 = 0,28

х2 = нераспределенная прибыль / объем актива;

х2 = 78305295/678532431 = 0,12

х3 = балансовая прибыль / объем актива;

х3 = 99872444/678532431 = 0,15

х4 = курсовая стоимость обыкновенных и привилегированных акций (рыночная капитализация) / заемные средства;

курсовая стоимость обыкновенных и привилегированных акций (рыночная капитализация) = Объем выпуска акций * курс акций на конец периода

Заемные средства = Итого долгосрочные обязательства + краткосрочные заемные средства = 183888840+68056862 = 251945702

х4 = 158245476 *5,4 /15414393 = 3,39

х5 = чистая выручка от реализации / объем актива.

х5 = 272585141/678532431 = 0,4

Z = 1,2*0,28 + 1,4*0,12 + 3,3*0,15 + 0,6*3,39 + 1,0*0,4 = 3,43

Следовательно, вероятность банкротства ОАО «Норильский никель» низкая.

ОАО «Сбербанк» привилегированные

1) Доходность

Курс акций на 01.01.2013 = 69 руб.

Курс акций на 31.12.2013 = 80,03 руб.

Объем выпуска акций = 1 000 000 000 шт.

Доходность (80,03 -69)/ 69*100% = 16,38 %

2) Коэффициент покрытия = итого по разделу II актива баланса / итого по разделу V пассива баланса = 6510038892/6452953242 = 1,01

3) Обеспеченность собственными средствами = (итого по разделу III пассива баланса – итого по разделу I актива баланса) / итого по разделу II актива баланса = (1935201136-9765058338)/ 6510038892= -1,2

4) Относительная ликвидность = (итого по разделу II актива баланса – запасы) / итого по разделу V пассива баланса = (6510038892-234034812)/ 6452953242 = 0,97

5) Z - счет Альтмана = 1,2 * х1 + 1,4 * х2 + 3,3 * х3 + 0,6 * х4 + 1,0 * х5

х1 = (итого оборотные активы) / объем актива;

х1 = 6510038892/16275097230 = 0,4

х2 = нераспределенная прибыль / объем актива;

х2 = 377649350/16275097230 = 0,02

х3 = балансовая прибыль / объем актива;

х3 = 502789482/16275097230 = 0,03

х4 = курсовая стоимость обыкновенных и привилегированных акций (рыночная капитализация) / заемные средства;

курсовая стоимость обыкновенных и привилегированных акций (рыночная капитализация = Объем выпуска акций * курс акций на конец периода

Заемные средства = Итого долгосрочные обязательства + краткосрочные заемные средства = 7886942852+1935885973 = 9822828825

х4 = 1000000000 *0,08003/9822828825= 8,14

х5 = чистая выручка от реализации / объем актива.

х5 = 1339004869/16275097230 = 0,08

Z = 1,2*0,4 + 1,4*0,02 + 3,3*0,03 + 0,6*8,14 + 1,0*0,08 = 5,57

Следовательно, вероятность банкротства ОАО «Сбербанк» низкая.

ОАО «Аэрофлот»

1) Доходность

Курс акций на 01.01.2013 = 53,55 руб.

Курс акций на 31.12.2013 = 83 руб.

Объем выпуска акций = 1 110 616 299 шт.

Доходность (83-53,55)/53,55*100% = 55%

2) Коэффициент покрытия = итого по разделу II актива баланса / итого по разделу V пассива баланса = 69388890/38529999 = 1,8

3) Обеспеченность собственными средствами = (итого по разделу III пассива баланса – итого по разделу I актива баланса) / итого по разделу II актива баланса = (55822487-39485155)/69388890 = 0,24

4) Относительная ликвидность = (итого по разделу II актива баланса – запасы) / итого по разделу V пассива баланса = (69388890-3406072)/38529999 = 1,71

5) Z - счет Альтмана = 1,2 * х1 + 1,4 * х2 + 3,3 * х3 + 0,6 * х4 + 1,0 * х5

х1 = (итого оборотные активы) / объем актива;

х1 = 69388890/108874045 = 0,64

х2 = нераспределенная прибыль / объем актива;

х2 = 11096946/108874045 = 0,1

х3 = балансовая прибыль / объем актива;

х3 = 16298936/108874045 = 0,15

х4 = курсовая стоимость обыкновенных и привилегированных акций (рыночная капитализация) / заемные средства;

курсовая стоимость обыкновенных и привилегированных акций (рыночная капитализация = Объем выпуска акций * курс акций на конец периода

Заемные средства = Итого долгосрочные обязательства + краткосрочные заемные средства = 14521559+892834 = 15414393

х4 = 1110616299*0,083/15414393 = 5,98

х5 = чистая выручка от реализации / объем актива.

х5 = 206277137/108874045 = 1,89

Z = 1,2*0,64 + 1,4*0,1 + 3,3*0,15 + 0,6*5,98 + 1,0*1,89 = 6,88

Следовательно, вероятность банкротства ОАО «Аэрофлот» низкая.

Таблица 1 - Исходные данные для формирования портфеля ценных бумаг с помощью методов линейного программирования

|

Эмитент/вид ценных бумаг |

Доходность, % годовых (С j) |

Коэффициент покрытия (А1j) |

Обеспеченность собственными оборотными средствами (А2j) |

Относительная ликвидность (А3j) |

Z-счет Альтманa (A4j) |

|

1 ОАО «Норильский никель» |

-5,21 |

2,01 |

-0,46 |

1,34 |

3,43 |

|

2 ОАО «Сбербанк» привилегированные |

16,38 |

1,01 |

-1,2 |

0,97 |

5,57 |

|

3.ОАО «Аэрофлот» |

55 |

1,8 |

0,24 |

1,71 |

6,88

|

|

4. ГКО |

7.45 |

1,8 |

0,1 |

0,35 |

1,8 |

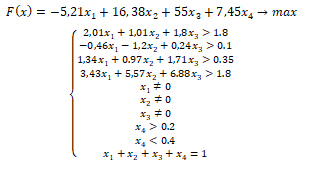

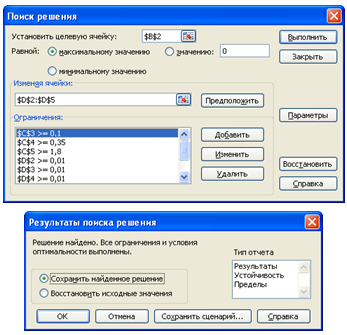

Для формирования оптимального портфеля используем метод линейного программирования, в котором в качестве целевой функции рассматривается такой показатель, как доходность, а в системе ограничений такие показатели, как коэффициент покрытия, обеспеченность собственными средствами, относительная ликвидность и Z-счет Альтмана. Для поиска оптимального решения данные показатели ограничиваются определенными значениями (константы в правой части неравенств, которые были заданы инвестором или приняты исходя из значений нормативных показателей).

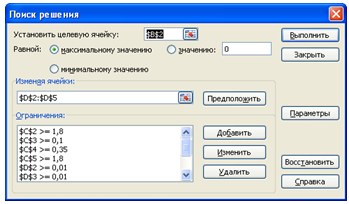

Выполним расчет и получим следующие результаты

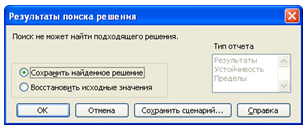

Используя методы линейного программирования для решения поставленной задачи, в итоге мы получаем, что при существующих ограничениях задача не имеет решения, то есть невозможно сформировать портфель ценных бумаг с заданными характеристиками.

Для выхода из сложившейся ситуации, удалим одно из ограничений. Однако следует помнить, что удаляя или ослабляя одно или несколько ограничений, увеличивается риск вложений, т.к. меняется структура и доходность портфеля, из-за чего портфель может оказаться неоптимальным.

В нашей системе наибольшее влияние на получение конечного результата оказывает коэффициент покрытия. Удаляя это ограничение, портфель ценных бумаг будет формироваться уже без учета коэффициента покрытия, т.е. инвестор при принятии решения о приобретении портфеля ценных бумаг, будет опираться только на такие показатели, как обеспеченность собственными средствами, относительная ликвидность и Z-счет Альтмана

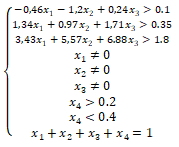

После удаления коэффициента покрытия исходная система примет следующий вид:

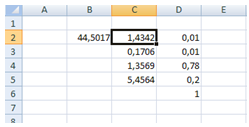

Выполним пересчет и получим следующие результаты

Удалив коэффициент покрытия, мы получили решение, т.е. сформировали портфель ценных бумаг, при которых достигается максимальная доходность.

Таблица 2 - Структура портфеля ценных бумаг

|

Эмитент/ вид ценных бумаг |

ОАО «Норильский никель» |

ОАО «Сбербанк» привилегированные |

ОАО «Аэрофлот» |

ГКО |

Требования к итоговым показателям |

Итоговая величина |

|

Доходность, % годовых (Сj) |

-5,21 |

16,38 |

55 |

7,45 |

МАХ |

44.5 |

|

Коэффициент покрытия (А1j) |

2,01 |

1,01 |

1,8 |

- |

>1,8 |

1.43 |

|

Обеспеченность собственными оборотными средствами (А2j) |

-0,46 |

-1,2 |

0,24 |

- |

>0,1 |

0,17 |

|

Относительная ликвидность (А3j) |

1,34 |

0,97 |

1,71 |

- |

>0,35 |

1,36 |

|

Z-счет Альтмана (А4j) |

3,43 |

5,57 |

6,88 |

- |

>1,8 |

5,45 |

|

Доля бумаг в портфеле |

1% |

1% |

78% |

20% |

= 100 % |

|

|

В стоимостном выражении |

10 000р. |

10 000р. |

780 000 р. |

200 000 р. |

=1 000 000 р. |

|

При данном соотношении бумаг в портфеле значения исключенного показателя коэффициента покрытия (А1j) будет равно 1,43

Увеличивая это значение можно найти максимальную величину, при которой задача еще будет иметь решение:

Коэффициент покрытия (А1j)— 1,455

Однако при этом доходность портфеля будет составлять 38,538% годовых, что ниже показателя доходности портфеля при коэффициенте покрытия равном 1,43.

Таким образом, наиболее оптимально сформированный портфель ценных бумаг, при котором достигается максимальная доходность, будет иметь следующую структуру: 78% портфеля следует направить на покупку акций ОАО «Аэрофлот», 20% портфеля на покупку государственных краткосрочных облигаций, и по 1% на покупку акций ОАО «Сбербанк» привилегированные и ОАО «Норильский никель».

Таблица 3 - Структура портфеля ценных бумаг

|

Эмитент/ вид ценных бумаг |

ОАО «Норильский никель» |

ОАО «Сбербанк» привилегированные |

ОАО «Аэрофлот» |

ГКО |

|

Доля бумаг в портфеле |

1% |

1% |

78% |

20% |

|

В стоимостном выражении |

10 000р. |

10 000р. |

780 000 р. |

200 000 р. |

Данный портфель можно назвать надежным, т.к. при его формировании учитывались такие показатели, как обеспеченность собственными средствами, коэффициент относительной ликвидности и Z-счет Альтмана, т.е. те показатели, которые характеризуют риск банкротства.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.