Главная » Бесплатные рефераты » Бесплатные рефераты по Бюджетной системе РФ »

Классификация бюджетного контроля

![Классификация бюджетного контроля [09.03.13]](/files/works_screen/1/37/62.png)

Тема: Классификация бюджетного контроля

Раздел: Бесплатные рефераты по Бюджетной системе РФ

Тип: Контрольная работа | Размер: 302.30K | Скачано: 426 | Добавлен 09.03.13 в 23:29 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Уфа 2012

Вариант 2

Содержание

Введение 3

1. Классификация бюджетного контроля. Формы и методы его проведения 5

1.1. Формы и методы бюджетного контроля 5

1.2. Анализ деятельности органов бюджетного контроля на примере Счетной палаты РФ за 2011 год 12

1.3. Пути совершенствования бюджетного контроля 19

2. Составление проекта бюджета муниципального района 21

Заключение 52

Список использованной литературы 54

Введение

Бюджетный контроль как процесс проверки, анализ оценки качества выполнения поставленных задач, эффективности тех или иных методов управления и формирования на этой основе необходимых мер регулирования и координации всей системы управления, является важнейшей задачей органов государственной власти.

Бюджетный контроль являясь составной частью финансового контроля включает совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных фондов Российской Федерации, ее субъектов и местных органов самоуправления, выявлении резервов увеличения поступлений доходов в бюджет, улучшении бюджетной дисциплины.

Актуальность понимания механизмов бюджетного контроля на современном этапе развития бюджетной системы очевидна, так как если с одной стороны законодательство Российской Федерации в сфере регулирования бюджетных отношения достаточно развита, но как признают даже сами руководители контрольных органов существует множество путей его совершенствования. Об этом же говорят множество нарушений бюджетной дисциплины, в основном в виде нецелевого использования бюджетных средств, так и раскрытые преступления которые имеют высокий общественный резонанс.

Целью настоящей контрольной работы является изучение системы государственного финансового контроля в Российской Федерации, методов и формы используемые органами контроля.

Объектом исследования данной работы является процесс функционирования института финансового контроля в Российской Федерации.

Предмет исследования – совокупность видов, форм и методов бюджетного контроля.

При выполнении работы были поставлены следующие основные задачи:

- изучить методы проведения государственного финансового контроля в и его классификацию

- изучить состояние системы государственного финансового контроля в РФ на современном этапе развития экономики;

- проанализировать фактический материал по использованию методов и форм бюджетного контроля органами государственного финансового контроля;

- сделать выводы о путях и методах реформирования системы государственного финансового контроля в РФ.

При выполнении контрольной работы были изучени учебники для ВУЗов различных авторов, нормативно-правовые акты РФ, учебные и аналитические материалы опубликованные в сети Интернет.

1. Классификация бюджетного контроля. Формы и методы его проведения

1.1. Формы и методы бюджетного контроля

Бюджетный контроль - вид государственного финансового контроля, осуществляемый в сфере бюджетной деятельности, направленный на установление законности, достоверности, экономической эффективности деятельности участников бюджетного регулирования и бюджетного процесса [10, с.112].

Бюджетный контроль - составная часть финансово-экономического контроля и рассматривается как совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных фондов Российской Федерации, ее субъектов и местных органов самоуправления, выявлении резервов увеличения поступлений доходов в бюджет, улучшении бюджетной дисциплины.

Основные положения бюджетного контроля регламентируются Бюджетным кодексом РФ.

В Бюджетном кодексе РФ контролю в сфере бюджетных отношений посвящен раздел о государственном и муниципальном финансовом контроле. Действующее бюджетное законодательство не содержит понятия бюджетного контроля. Для определения сущности и содержания бюджетного контроля необходимо исходить из того, что контрольная деятельность в сфере бюджетных отношений является частью финансовой деятельности государства и муниципальных образований, а именно государственного финансового контроля, т.е. бюджетный контроль представляет собой способ обеспечения законности в процессе бюджетной деятельности [10, с.114].

Особенность бюджетного контроля (в отличие от налогового, валютного и таможенного контроля) заключается в том, что у него свой, специфический объект, особое содержание, субъекты, цели и задачи.

По содержанию бюджетный контроль включает контроль за:

исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов;

организацией денежного обращения;

использованием кредитных ресурсов;

состоянием государственного внутреннего и внешнего долга, государственных резервов;

предоставлением финансовых и налоговых льгот и преимуществ [7].

Главная цель бюджетного контроля может быть определена как обеспечение законности бюджетной деятельности, т.е. контроль над соблюдением бюджетного законодательства всеми участниками бюджетных отношений.

Основными задачами бюджетного контроля являются:

- соблюдение финансового законодательства;

- обеспечение эффективного контроля над формированием государственных доходов и рациональным их использованием;

- соблюдение бюджетного процесса;

- контроль над реализацией системы межбюджетных отношений;

- пресечение и предупреждение правонарушений в бюджетной сфере;

- проверка и координация деятельности контрольных органов [12, с.338.].

Объектом бюджетного контроля являются денежные отношения, складывающиеся на всех стадиях бюджетного процесса.

Субъекты бюджетного контроля - законодательные (представительные) органы, органы исполнительной власти, органы (должностные лица) местных администраций муниципальных образований. Выделяют контролирующих (кто контролирует) и контролируемых (кого контролируют) субъектов. Так, контролируемыми субъектами выступают органы государственной власти, органы местного самоуправления, организации, предприятия, учреждения, получавшие, перечислявшие или использовавшие бюджетные средства [10, с.113].

В бюджетном контроле используют несколько методов:

- документальные и камеральные проверки, в ходе которых проверяются отдельные вопросы деятельности организаций;

- обследования, предусматривающие более широких охват проверяемых показателей деятельности организации;

- мониторинг (наблюдение), предусматривающий постоянный контроль со стороны проверяющего органа за выполнением отдельных показателей деятельности организации;

- надзор, предусматривающий проверку организации, получивший лицензию на определенный вид деятельности;

- ревизии – обязательные действия контрольных органов по документальной и фактической проверке законности, целесообразности и эффективности хозяйственных и финансовых операций, совокупных организаций в проверяемом периоде [8, с.665].

В соответствии с действующим законодательством классификация бюджетного контроля проводится по различным основаниям.

По субъектам бюджетного контроля выделяется:

государственный бюджетный контроль, осуществляемый органами государственной власти. Он обеспечивает интересы государства и общества, проверяет выполнение налогоплательщиками обязательств перед бюджетом и целевое использование бюджетных ассигнований;

ведомственный контроль, проводимый контрольно ревизионными управлениями министерств и ведомств. Ведомственный контроль ограничен кругом юридических лиц, находящихся в административной подчиненности от контролирующего министерства или ведомства. При этом проверяется расходование бюджетных средств, выделенных по ведомственному признаку бюджетной классификации, а также использование бюджетных ссуд, субсидий, субвенций и другой финансовой помощи из бюджета. Следует отметить, что в пореформенные годы значение данного вида контроля снизилось. Ведомства стали ликвидировать свои ревизионные управления, что позволяет многим из них тратить бюджетные средства практически бесконтрольно (на фоне ослабления государственного контроля). Поэтому представляется целесообразным усилить эффективность и значение ведомственного контроля. Основными задачами ведомственного контроля являются: проверка законности финансово–хозяйственных операций, произведенных предприятиями, соблюдение ими финансовой, бюджетной, сметной и налоговой дисциплины; выявление хищений, злоупотреблений и незаконного расходования материально – денежных средств и ценностей и т. д.;

общественный контроль осуществляется неправительственными организациями и учреждениями;

независимый контроль, проводимый специализированными аудиторскими фирмами и службами;

внутрихозяйственный контроль финансово-экономическими службами предприятий, организаций и учреждений. Объектом контроля выступает финансовая деятельность субъектов хозяйствования, включая уплату налогов в бюджет и налоговое планирование;

правовой контроль осуществляется правоохранительными органами в форме ревизий, судебно – бухгалтерской экспертизы и т. д.;

гражданский контроль осуществляется физическими лицами при их налогообложении налоговыми органами, при составлении и подаче налоговых деклараций, а так же при получении средств из бюджета (зарплата, пенсия, стипендия, пособие, и т. д.) [13, с.106].

По времени проведения бюджетный контроль делится на три вида: предварительный, текущий и последующий.

Предварительный контроль предшествует фактическому расходованию и поступлению средств. Главная его цель – выявить возможности увеличения доходов и пути наиболее эффективного использования финансовых ресурсов. Предварительный контроль носит предупреждающий характер и способствует предотвращению бюджетных правонарушений [8, с.666].

Текущий контроль(оперативный) осуществляется в процессе финансирования плановых мероприятий и мобилизации доходов. Он заключается в анализе оперативных данных, текущей отчетности контролируемыми организациями. В процессе его выявляются и недостатки в работе отдельных организаций. Текущий контроль позволяет предупредить неоправданное расходование средств и улучшить работу по мобилизации доходов. Данный вид контроля называют также оперативным, поскольку он позволяет оперативно реагировать на изменения в бюджетной деятельности и избежать негативных последствий, ведущих к финансовым потерям и убыткам. Текущий (оперативный) контроль ежедневно проводится финансовыми службами для предотвращения нарушений финансовой дисциплины в процессе привлечения или расходования денежных средств, выполнения организациями обязательств перед бюджетом [8, с.666].

Последующий контроль представляет собой проверки и ревизии, проводимые после поступления средств или использования учреждениями выделенных им бюджетных ассигнований. Данный контроль предполагает тщательное выяснение непосредственно в организациях законности и целесообразности использования, а также сохранности средств, выявление внутрихозяйственных резервов повышения технико-экономических показателей работы, проверку постановки бухгалтерского учета и достоверности предоставляемой отчетности [8, с.666].

В Российской федерации контроль за исполнением бюджета имеет две формы – парламентский и административный.

Парламентский контроль осуществляется соответствующими представительными органами. Согласно статьи 265 БК РФ он предусматривает право соответствующих на:

- получение от органов исполнительной власти, местных администраций муниципальных образований необходимых сопроводительных материалов при утверждении бюджета;

- получение от финансовых органов оперативной информации об исполнении соответствующих бюджетов;

- утверждение (неутверждение) отчета об исполнении соответствующего бюджета;

- создание собственных контрольных органов (Счетная палата Российской Федерации, контрольные палаты, иные органы законодательных (представительных) органов);

- вынесение оценки деятельности органов, исполняющих бюджеты.

Административный контроль осуществляется Министерством финансов РФ, Казначейство РФ, финансовыми органами субъектов РФ и местного самоуправления, главным распорядителем бюджетных средств, главными бухгалтерами бюджетных учреждений.

Административный контроль предполагает:

- право проведения проверок главных распорядителей и получателей бюджетных средств;

- право получения информации, необходимой для контроля за соблюдением бюджетного законодательства;

- право требовать устранения выявленных нарушений бюджетного законодательства;

- право давать обязательные для исполнения указания по устранению выявленных нарушений бюджетного законодательства, офрмлять документы, являющиеся основанием для наложения мер ответственности [8, с.668.].

Административный финансовый контроль проводят следующие органы:

- Со стороны президента РФ финансовый и бюджетный контроль осуществляет Главное контрольное управление Президента РФ;

- Финансово-бюджетный контроль постоянно осуществляет Правительство РФ. Оно контролирует весь бюджетный процесс, экономическую и финансовую деятельность всех федеральных органов, осуществляющих контрольные функции.

- Министерство финансов РФ осуществляет: контроль за исполнением федерального бюджета и использованием средств государственного федеральных внебюджетных фондов, за использованием валютных средств, инвестиций; анализ сводной финансовой отчетности федеральных органов исполнительной власти; внутренний аудит главных распорядителей бюджетов; распорядителей бюджетов; бюджетополучателей.

- Финансовые органы субъектов РФ и местного самоуправления осуществляют контроль за операциями с бюджетными средствами главных распорядителей бюджетных средств, бюджетополучателей, уполномоченных банков, других участников бюджетного процесса.

- Главные распорядители бюджетных средств осуществляют контроль за бюджетополучателями в отношении обеспечения целевого использования бюджетных средств и предоставления отчетности.

- Контроль за использованием федерального бюджета осуществляют Совет Федерации и Государственная дума Федерального Собрания РФ. Для этих целей создана Счетная палата РФ [8, с.670].

1.2. Анализ деятельности органов бюджетного контроля на примере Счетой палаты РФ за 2011 год

Важное место в системе государственного финансового контроля принадлежит Счетной палате. Счетная палата Российской Федерации является постоянно действующим и независимым контрольным органом. Порядок формирования Счетной палаты определен Конституцией и Федеральным законом «О Счетной палате Российской Федерации» и выглядит следующим образом: Государственная Дума назначает на должность Председателя Счетной палаты, Совет Федерации — его заместителя; половина состава аудиторов назначается Думой и половина — Советом Федерации. Срок полномочий Председателя Счетной палаты составляет шесть лет. Постановление о его назначении принимается большинством голосов от общего числа депутатов Думы [14].

Задачи Счетной палаты определены федеральным законом. К их числу относятся:

- организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

- определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

- финансовая экспертиза проектов законов и других нормативных актов, предусматривающих расходы федерального бюджета, или влияющих на формирование и исполнение бюджета и внебюджетных фондов;

- анализ выявленных отклонений от установленных показателей бюджета, подготовка предложений по их устранению и совершенствованию бюджетного процесса;

- регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.

Счетная палата проводит комплексные ревизии и тематические проверки по отдельным статьям федерального бюджета и бюджетов внебюджетных фондов. Ее контрольные полномочия распространяются на все государственные органы и учреждения, федеральные внебюджетные фонды, органы местного самоуправления, предприятия и организации всех форм собственности, банки и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения, если они:

1) получают, перечисляют, используют средства из федерального бюджета;

2) используют федеральную собственность либо управляют ею;

3) имеют налоговые, таможенные и иные льготы, предоставленные федеральными законами или органами власти.

Так в 2011 году Счетная палата провела 501 контрольное и экспертно-аналитическое мероприятие, которыми было охвачено 1150 объектов в 83 субъектах Российской Федерации. В том числе проведены контрольные мероприятия по поручениям: Президента РФ – 5; палат Федерального Собрания РФ, обращений членов Совета Федерации, депутатов Государственной Думы – 27 [15, с.13].

За 2011 год Счетной палатой проведены контрольные мероприятия по поручениям Президента РФ Д.А.Медведева, в числе которых:

- проверка использования финансовых ресурсов, выделенных на реализацию федеральной целевой программы «Глобальная навигационная система»;

- проверка целевого использования средств, направленных на развитие и содержание транспортного комплекса г.Москвы;

- проверка расходования бюджетных средств на развитие физической культуры и спорта в республике Дагестан;

- проверка эффективности использования государственных средств, выделенных на развитие особых экономических зон в 2006-2011 годах;

- проверка эффективности использования субсидий из федерального бюджета, предоставленных судоремонтным заводам Минобороны России [15, с.15] .

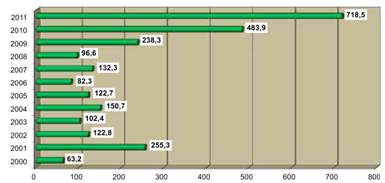

В 2011 году нарушения в финансово-бюджетной сфере Российской Федерации выявлены на сумму 718,5 млрд. рублей (Рис.1). наибольшая доля выявленных нарушений приходится на неисполнение требований Бюджетного кодекса РФ (356,3 млрд. рублей). Установлены нарушения законодательства о размещении заказов для государственных и муниципальных нужд на сумму 238,5 млрд. рублей. Нарушения в сфере казны и оборота федерального имущества составили 15,6 млрд. рублей, нарушения законодательства о бухгалтерском учете и финансовой отчетности – 65,5 млрд. рублей и другие [15, с.17].

Рис.1 Выявленные нарушения законодательства в финансово-бюджетной сфере

в 2000-2011 годах, млрд.рублей

Объем нецелевого использования бюджетных средств составил 1 181,1 млн. рублей. Неэффективное использование бюджетных средств составило 511,4 млрд. рублей.

В Генеральную прокуратуру Российской Федерации, другие правоохранительные органы было направлено 176 материалов по результатам проведенных мероприятий, в том числе в органы прокуратуры – 63, Следственный комитет РФ – 31, МВД РФ – 40, ФСБ РФ – 42 материала.

По материалам Счетной палаты возбуждено 72 уголовных дела, 4 материала приобщены к уголовным делам. Кроме того, возбуждено 23 дела об административных правонарушениях.

Основные показатели деятельности Счетной палаты приведены в таблице 1 [15, с.19].

Таблица 1.

Основные показатели, характеризующие работу Счетной палаты в 2011 году

|

Показатель |

2011 г |

2010 г |

2009 г. |

|

Проведено контрольных и экспертно-аналитических мероприятий |

501 |

501 |

502 |

|

Проведено экспертно-аналитических мероприятий |

131 |

130 |

127 |

|

Проведено контрольных мероприятий: |

370 |

371 |

375 |

|

в том числе по поручениям и обращениям палат Федерального Собрания Российской Федерации, из них: |

27 |

33 |

12 |

|

по поручениям Совета Федерации и обращениям членов Совета Федерации |

17 |

20 |

6 |

|

по поручениям Государственной Думы и обращениям депутатов Государственной Думы |

10 |

20 |

6 |

|

Проведено заседаний Коллегии Счетной палаты |

66 |

64 |

65 |

|

Рассмотрено вопросов на заседаниях Коллегии Счетной палаты |

908 |

891 |

921 |

|

Выявлено нарушений законодательства в финансово-бюджетной сфере (млрд. руб.): |

718,5 |

483,9 |

238,3 |

|

в том числе выявлено нецелевое использование средств (млрд. рублей) |

1,2 |

1,58 |

3,8 |

|

Фактические затраты на содержание Счетной палаты (млрд. рублей) |

2,1 |

2,0 |

1,9 |

|

Количество направленных представлений и предписаний |

336 |

333 |

320 |

|

Количество материалов, направленных в органы прокуратуры, иные правоохранительные органы |

176 |

217 |

215 |

|

Количество возбужденных уголовных дел |

72 |

71 |

41 |

|

Количество мер административного реагирования |

765 |

352 |

341 |

|

Количество договоров, соглашений с контрольно-счетными органами субъектов Российской Федерации |

83 |

83 |

83 |

|

Состав сотрудников Счетной палаты по образованию (чел./%): высшее профессиональное среднее профессиональное

|

1144/97,9 |

1191/98,1 |

1173/97,4 15/1,3 |

|

Профессиональное образование сотрудников Счетной палаты (чел./%): финансово-экономическое юридическое управление |

550/48,1 249/21,8 117/10,2 |

570/47 238/19,6 105/8,7 |

608/49,1 239/19,3 103/8,3 |

|

Информационное присутствие Счетной палаты: количество публикаций количество посещений WEB-сайта (тыс.) количество теле- и радиосюжетов |

2200 500 1410 |

2400 400 1070 |

2100 432 905 |

В рамках предварительного контроля Счетной палатой осуществлялся анализ показателей проекта федерального закона «О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов», по результатам которого было утверждено Заключение.

Анализ, представленный в Заключении, показывает, что для обеспечения прогнозируемых темпов экономического роста нефинансовым корпорациям и сектору государственного управления потребуется резко увеличить привлечение заемных средств, в том числе иностранных [15, с.27].

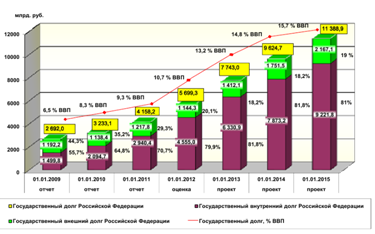

Объем государственного долга Российской Федерации увеличится с 13,2% ВВП в 2012 году до 15,7% ВВП в 2014 году и составит 11,4 трлн. Рублей. Увеличение государственного долга произойдет в основном за счет роста государственного внутреннего долга с 6.33 трлн. рублей (10,8% ВВП) в 2012 году до 9,22 трлн. рублей (12,7% ВВП) в 2014 году. Динамика объема и структуры государственного долга РФ в 2008-2014 годах представлена на диаграмме:

Рис 2. Динамика объема и структуры государственного долга РФ в 2008-2014 годах

В рамках предварительного Счетной палатой даются и отрицательные оценки, так признаны неэффективными расходы ПФР, связанные с направлением извещений застрахованным лицам о состоянии специальной части их индивидуальных лицевых счетов, учитывая возможность бесплатного (в электронном формате) представления сведений, содержащихся в их индивидуальных лицевых счетах, при личном обращении.

В 2011 году оперативный контроль проводился с использованием базы данных Счетной палаты, формируемой на основе расчетных документов, явившихся основанием для операций со средствами федерального бюджета, информации по доведению и распределению бюджетных ассигнований и лимитов бюджетных обязательств, бюджетной отчетности, представляемой главными администраторами бюджетных средств, отчетности Федерального казначейства, а также результатов контрольных мероприятий.

Мониторинг качества управления государственными финансами показала недостаточно высокий уровень организации бюджетного процесса главными администраторами средств федерального бюджета и использования инструментов бюджетирования, ориентированного на результат.

Оценка качества исполнения федерального бюджета по доходам свидетельствует о занижении большинством главных администраторов прогнозных показателей по доходам, что обусловливает их перевыполнение.

При оценке качества исполнения федерального бюджета по расходам установлено, что более 30% бюджетных ассигнований в 2011 году, как и в предыдущие годы, исполнено в 4 квартале финансового года [15, с.35].

В рамках последующего контроля установлены факты нецелевого использования средств федерального бюджета, допущенные главными распорядителями средств федерального бюджета, на сумму 192,8 млн. рублей и иные нарушения на сумму 145 056,4 млн. рублей.

При проверке реализации ФЦП установлено невыполнение в утвержденные сроки запланированных целей, задач и результатов. Из 1 036 строек и объектов Федеральной адресной инвестиционной программы предусмотренных к вводу в 2010 году, введены в эксплуатацию 354 стройки и объекта, или 34,2%, при этом техническую готовность менее 50% имели 1345 строек и объектов, или 66% [15, с.38].

В 2010 году увеличилось количество субъектов Российской Федерации консолидированные бюджеты, которых исполнены с дефицитом (с 62 до 63).

1.3. Пути совершенствования бюджетного контроля

Роль бюджетного контроля в создании адекватной современным экономическим условиям системы государственного управления финансами трудно переоценить. В связи с этим большое значение приобретает необходимость совершенствования бюджетного контроля с целью повышения его действенности и эффективности, т.е. увеличения адекватности достигнутых в процессе осуществления контроля положительных результатов намеченным целям с одновременным учетом произведенных затрат.

Совершенствование бюджетного контроля в РФ должно осуществляться по следующим основным направлениям:

Развитие бюджетного законодательства, мобилизация механизмов частно-государственного партнерства при реализации крупнейших инвестиционных и инновационных проектов требуют дальнейшего совершенствования правового регулирования деятельности Счетной палаты, а от самой счетной палаты – использование форм и методов контроля на основании опыта, накопленного за прошлые годы, поиска и применения всех имеющихся резервов повышения качества контрольной и экспертно-аналитической работы.

Необходимо продолжить работу по дальнейшему укреплению и развитию единой системы контроля исполнения федерального бюджета и бюджетов государственных внебюджетных фондов, совершенствованию научно-исследовательского, правового и методологического обеспечения государственного и муниципального финансового контроля. До настоящего времени окончательно не решена проблема разграничения функций внешнего и внутреннего государственного финансового контроля, не развита система внутреннего финансового контроля, имеет место дублирование функций органов государственного финансового контроля [15, с.184].

В целях дальнейшего совершенствования законодательного регулирования государственного финансового контроля требуется внесение комплексных изменений в Бюджетный кодекс Российской Федерации и Кодекс Российской Федерации об административных правонарушениях в части установления ответственности за нарушения бюджетного законодательства.

В целях развития стандартизации государственного финансового контроля требуются реализация Среднесрочного плана совершенствования методологического обеспечения деятельности Счетной палаты Российской Федерации на 2010–2012 годы, принятого в соответствии с утвержденной Системой стандартов Счетной палаты, и создание соответствующей методической базы по всем направлениям ее деятельности с учетом международных стандартов государственного аудита, прежде всего стандартов ИНТОСАИ.

Необходимо продолжить работу по дальнейшему совершенствованию информационно-технологического и информационного обеспечения деятельности Счетной палаты [15, с.185].

2. Составление проекта бюджета муниципального района (смотрите в файле)

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ) URL: http://www.consultant.ru/online/base/?req=doc;base=LAW;n=2875 (дата обращения: 15.04.2012)

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 03.12.2011) (с изм. и доп., вступающими в силу с 01.01.2012) URL: http://www.consultant.ru/online/base/?req=doc;base=LAW;n=117487 (дата обращения: 15.04.2012).

- Федеральный закон от 30.11.2011 N 371-ФЗ "О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов" URL: http://www.consultant.ru/online/base/?req=doc;base=LAW;n=122551 (дата обращения: 15.04.2012).

- Федеральный закон от 13.12.2010 N 357-ФЗ (ред. от 06.11.2011) "О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов" URL: http://www.consultant.ru/online/base/?req=doc;base=LAW;n=121523 (дата обращения: 15.04.2012).

- Федеральный закон от 11.01.1995 N 4-ФЗ (ред. от 29.12.2010) "О Счетной палате Российской Федерации" (с изм. и доп., вступающими в силу с 15.01.2011) URL: http://www.consultant.ru/online/base/?req=doc;base=LAW; n=108594 (дата обращения: 15.04.2012).

- Приказ Минфина РФ от 25.12.2008 N 146н "Об обеспечении деятельности по осуществлению государственного финансового контроля" (вместе с "Положением о требованиях к деятельности по осуществлению государственного финансового контроля") (Зарегистрировано в Минюсте РФ 19.02.2009 N 13404) URL: http://www.consultant.ru/online/base/? req=doc;base=LAW;n=85195 (дата обращения: 15.04.2012).

- Указ Президента РФ от 25.07.1996 N 1095 (ред. от 18.07.2001) "О мерах по обеспечению государственного финансового контроля в Российской Федерации" URL: http://www.consultant.ru/online/base/? req=doc;base=LAW;n=32550 (дата обращения: 15.04.2012).

- Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Г.Б.Поляка. – 3-е изд., перераб., и доп. – М.: ЮНИТИ-ДАНА, 2010. – 703 с. – (Серия «Золотой фонд российских учебников»)

- Александров И.М. Бюджетная система Российской Федерации: Учебник. – 2-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2007. – 486 с.

- Бюджетное право: Учебник / под ред. Сатаровой Н.А.: Деловой двор, 2005 – 203 с.

- Николаева Т.П. Бюджетная система РФ: учебно-практическое пособие. – М.: Московский государственный университет экономики, статистики и информатики. 2007. – 234 с.

- Мысляева И.М. Государственные и муниципальные финансы: Учебник. Изд. 2-е, перераб. и доп. – М.: ИНФРА-М, 2007. – 360 с.

- Финансы, денежное обращение и кредит: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. — М.: Юрайт - Издат, 2006. - 543 с.

- Буневич К.Г. Бюджетная система Российской Федерации Учебный курс (учебно-методический комплекс) URL: http://www.e-college.ru/xbooks/xbook120/book/index/index.html (дата обращения: 15.04.2012)

- Итоги работы Счетной палаты Российской Федерации в 2011 году и основные направления деятельности в 2012 году URL: http://www.ach.gov.ru/ru/revision/reports-by-years/?id=732 (дата обращения: 15.04.2012)

- Заключение Счетной палаты Российской Федерации на проект федерального закона "О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов" URL: http://www.ach.gov.ru/ru/expert/before/?id=684 (дата обращения: 15.04.2012)

- Степашин С.В., Система государственного финансового контроля будет единой, а бюджетный процесс - прозрачным. (Журнал «Экономическая политика России XXI век», октябрь 2007 год.) http://www.ach.gov.ru/ru/chairman/?id=567 (дата обращения: 15.04.2012)

- – Министерство финансов РФ.

- http://www.ach.gov.ru/ru/ – Счетная палата Российской Федерации.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

ilsy

ilsy Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.