Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Контрольная работа по ТФМ Вариант №2

![Контрольная работа по ТФМ Вариант №2 [27.11.12]](/files/works_screen/1/28/77.png)

Тема: Контрольная работа по ТФМ Вариант №2

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 22.33K | Скачано: 560 | Добавлен 27.11.12 в 10:20 | Рейтинг: +4 | Еще Контрольные работы

ВОПРОС №1

По какой ставке должны дисконтироваться бездолговые денежные потоки?

А. Рассчитанной согласно модели оценки капитальных активов

Б. Полученной методом кумулятивного построения ставки дисконта

В. Представляющей собой величину, обратную коэффициенту «цена/прибыль» для компании-аналога

Г. Равной средневзвешенной стоимости капитала

Д. Равной рассчитанному по балансу предприятия коэффициенту «доход на инвестированный капитал»

Е. По другой

ОТВЕТ: Г

Методы расчета ставки дисконтирования для денежных потоков

Рассмотрим особенности классификации денежных потоков по первому критерию — по учету в них заемных средств. Классификация обусловлена тем, что для дисконтирования того или иного денежного потока необходимо использовать ставки дисконтирования (ставки дохода), определяемые различными методами, соответствующими видам денежных потоков.

Для дисконтирования денежного потока для собственного капитала (долгового денежного потока) используются два основных метода расчета ставки дисконтирования:

- модель оценки капитальных активов (МОКА)

- метод суммирования (МС) или метод кумулятивного построения.

Для дисконтирования бездолгового денежного потока используется ставка дисконта, рассчитанная методом средневзвешенной стоимости капитала (МССК).

Денежный поток для собственного капитала

Первый вид денежного потока — это денежный поток для собственного капитала, в котором учитываются изменения заемных и собственных средств. По каждому в отдельности будущему (после даты оценки) периоду определяются ожидаемые чистый доход, прирост задолженности предприятия, уменьшение обязательств предприятия вследствие планируемого на рассматриваемый будущий период погашения части основного долга по ранее взятым кредитам, капитальные вложения, а также денежные суммы для выплаты процентов по кредитам в рамках их текущего обслуживания

Таким образом, стоимость заемных средств и их доля в общей совокупности инвестиций (т. е. интересы кредитора) учитываются уже в начальной стадии формирования данного вида денежного потока — денежного потока для собственного капитала. Поэтому дисконтирование данного вида денежного потока осуществляется по ставке дохода для собственного капитала, в которой учитывается интерес лишь инвестора.

Денежный поток для собственного капитала (или полный денежный поток) формируется в рамках разработки бизнес-плана, исходя, во-первых, из анализа сроков, размеров и условий платежей и поступлений, предусмотренных уже заключенными предприятием закупочными, сбытовыми, трудовыми, строительными, арендными и кредитными договорами и контрактами; во-вторых, из будущей прогнозной доходности предприятия и будущей потребности в инвестициях.

Бездолговой денежный поток

Второй вид денежного потока — это бездолговой денежный поток. В нем не учитываются размер и движение будущей задолженности предприятия. И поэтому, чтобы отразить в таком будущем денежном потоке долю и стоимость заемных средств, дисконтирование данного бездолгового денежного потока осуществляется по ставке дохода, равной средневзвешенной стоимости заемного и собственного капитала оцениваемого предприятия, т.е. интересы кредитора учитываются в процессе формирования не денежного потока, а ставки дисконта.

Определенная таким образом текущая стоимость дисконтированного денежного потока (т.е. стоимость оцениваемого предприятия на дату оценки) характеризует текущую стоимость всего инвестируемого капитала — и собственного, и заемного.

Расчет бездолгового денежного потока производится аналогично определению денежного потока для собственного капитала, за исключением следующих операций:

- не учитывается прирост задолженности;

- не учитывается уменьшение задолженности;

- не учитываются (не вычитаются из прибыли) денежные выплаты по процентам за обслуживание задолженности.

Схема расчета бездолгового денежного потока

Бездолговой денежный поток равен = Чистая прибыль (издержки по выплате процентов по кредитам сверх учетной ставки ЦБ не вычитаются из прибыли, а вычитается лишь налог на прибыль) + Амортизация (полная) + Уменьшение собственного оборотного капитала — Прирост собственного оборотного капитала— Капитальные вложения.

Основными аргументами для использования того или иного вида денежного потока являются следующие суждения. Если прибыль (или денежный поток) предприятия формируется в основном за счет собственных средств без значительных заимствований, то для оценки предприятия используется денежный поток для собственного капитала.

При реализации данного алгоритма оценки предприятия для определения стоимости собственных средств предприятия необходимо из стоимости всего инвестированного капитала вычесть стоимость заемного капитала, т. е. величину задолженности.

Если же прибыль формируется в значительной части за счет привлечения для производства заемных средств, то предприятие целесообразнее оценивать по бездолговому денежному потоку (т. е. без учета платы по процентам и изменений по обязательствам).

ВОПРОС №2

Верно ли следующее утверждение: к стоимости фирмы, полученной как текущая стоимость ожидаемых от ее бизнеса доходов, можно добавить рыночную стоимость активов, которые не используются и не будут использоваться в этом бизнесе?

А. Верно

Б. Неверно

В. Нельзя сказать определенно

ОТВЕТ: Б

Реальная стоимость имущества имеет принципиальное значение при:

- установлении обоснованной цены сделки;

- принятии решения о предоставлении ипотечного кредита;

- возмещении ущерба страховщиком страхователю имущества;

- налогообложении сделок с недвижимостью;

- поглощении одной компанией другой фирмы;

- лизинге имущества и выкупе его по остаточной стоимости лизингополучателем;

- определении кредитоспособности заемщика и стоимости залога при кредитовании;

- установлении стоимости эмиссионных ценных бумаг в случае купли-продажи их на фондовом рынке;

- реализации инвестиционного проекта, когда необходимо установить будущую стоимость активов и собственного капитала создаваемого предприятия и т. д.

Таким образом, на практике часто возникает необходимость в оценке активом предприятий, осуществляющих различные коммерческие сделки с движимым и недвижимым имуществом.

Оценка стоимости любой фирмы (объекта) представляет собой целенаправленный процесс определения в денежном выражении ее стоимости с учетом потенциального и реального дохода, приносимого ею в каждый момент времени.

Оценка предприятия изначально зависит от того, в расчете на какой сценарий его развития, т.е. на какой вариант решения по поводу его дальнейшей судьбы, она делается. Поэтому грамотный подход к бизнесу однозначно требует, чтобы любая его оценка делалась в расчете на изначально указываемые определения стоимости предприятия, которых в принципе может быть два (с учетом промежуточных решений):

- оценка предприятия как действующего (on-going-concern);

- оценка ликвидационной стоимости предприятия (в расчете на его ликвидацию, подразумевающую прекращение бизнеса).

Существуют следующие подходы к оценке предприятия, в разной мере соответствующие тому или иному определению стоимости бизнеса:

- доходный;

- рыночный;

- имущественный (затратный).

Если предприятие оценивается как действующее (сохраняющее рабочие места), то его естественно оценивать в рамках так называемого доходного подхода. Этот подход предполагает, что рыночная стоимость бизнеса определяется будущими доходами, которые можно получить, продолжая бизнес. Чем больше доход, приносимый объектом оценки, тем выше величина его рыночной стоимости (конечно, при прочих равных условиях). При этом важное значение имеют продолжительность получения дохода и уровень риска, сопровождающего данный процесс. Доходный подход – это определение текущей стоимости будущих доходов, которые возникнут в результате использования имущества и возможностей дальнейшей его продажи. В данном случае применяют оценочный принцип ожидания. Доходный подход является наиболее предпочтительным с точки зрения достижения главной цели предпринимательской деятельности.

При этом на оценку рыночной стоимости предприятия не должна влиять (не должна в ней учитываться) стоимость того имущества, которое имеется на предприятии и является необходимым для продолжения бизнеса и жизни предприятия как действующего. В случае продажи такого имущества (подобная перспектива позволила бы включить его рыночную стоимость в оценку стоимости предприятия) продолжение бизнеса, который на нем основан, станет невозможным и исключит изначальное предположение об оценке предприятия как действующего.

ВОПРОС №3

Можно ли рассматривать реструктуризацию задолженности по обязательным платежам в государственный бюджет в качестве частного случая реструктуризации кредиторской задолженности, характеризующегося менее жесткой позицией государства как кредитора?

А. Да

Б. Нет

В. Нельзя сказать определенно

ОТВЕТ: А

Реструктуризация кредиторской задолженности может быть осуществлена в следующих формах:

а) отсрочка или рассрочка просроченного или непросроченного долга;

б) то же по штрафным санкциям и пени, накопившимся по просроченному долгу;

в) конвертация долга в долевое участие в предприятии-должнике;

г) консолидации долга;

д) списание части долга;

е) взаимозачет между кредиторской и дебиторской задолженностями по контрагентам, являющимся одновременно по отношению друг к другу кредиторами и дебиторами.

Отсрочка или рассрочка платежей по кредиторской задолженности, по сути, представляет собой получение дополнительного заемного финансирования необходимых для повышения стоимости компании инвестиционных (инновационных) проектов.

Реструктуризация кредиторской задолженности способна также вывести из состояния неплатежеспособности финансово-кризисное предприятие, если об этом состоянии судить по коэффициенту текущей ликвидности предприятия. Формально неплатежеспособность считалась имеющей место, когда этот коэффициент, представляющий собой отношение оборотных средств к краткосрочной задолженности, оказывался меньше или равен 2,0.

Реструктуризация кредиторской задолженности сводится к согласованию с кредиторами такого пересмотра каждого отдельного кредитного соглашения, который предполагает:

• перенесение по срокам на будущее платежей в счет погашения основной части долга,

• введение в кредитные соглашения (договоры о товарной рассрочке и пр.) плавающей процентной ставки, предусматривающей: уменьшение, по сравнению с действующей, процентной ставки на ближайшие во времени календарные периоды; повышение на определенную величину, от периода к периоду, начиная с некоторого будущего года (квартала, месяца), уменьшенной процентной ставки до уровня, превышающего действующую ставку;

• сохранение на уровне, каким он был до описываемого пересмотра, текущей стоимости всех платежей по процентному обслуживанию и погашению реструктурированной кредитной задолженности (суммы дисконтированных планируемых платежей по кредиту).

Финансовый смысл реструктуризации кредиторской задолженности посредством отсрочки или рассрочки долга с позиции кредитора заключается в том, что для него текущая стоимость более ненадежных поступлений по нереструктурированному долгу должна быть равна текущей стоимости более надежных поступлений по реструктурированному долгу, если высвобождаемые в результате реструктуризации для заемщика средства будут (согласно обоснованному бизнес-плану его финансового оздоровления) использованы рационально и позволят заемщику заработать реальные деньги, которые можно будет направить на погашение отсроченного (рассроченного) долга.

Условиями реструктуризации кредиторской задолженности по соглашениям с отдельными кредиторами служат:

- наличие у заемщика такого представляемого кредитору бизнес-плана финансового оздоровления, который соглашающимся на рассматриваемую реструктуризацию кредитором признается реалистичным и достаточным;

- предоставление под реструктуризацию долга дополнительного имущественного залога, рыночная стоимость которого должна быть выше, чем сумма отсрочиваемого долга;

- достижение заемщиком с прочими кредиторами мирового соглашения на тот предмет, что средства, высвобождаемые в результате согласия данного кредитора на реструктуризацию долга ему, не пойдут на уплату долгов прочим кредиторам того же заемщика (тогда они не смогут быть использованы для финансирования бизнес-плана финансового оздоровления).

Реструктуризация задолженности по обязательным платежам в государственный бюджет представляет собой отсрочку или рассрочку указанной задолженности. При этом она может рассматриваться как частный случай реструктуризации кредиторской задолженности.

Однако, в данном случае эта реструктуризация имеет особенности, связанные с тем, что государство является необычным кредитором, у которого помимо финансового (фискального) интереса в получении средств для пополнения бюджета есть и другие цели: социальные, связанные с сохранением рабочих мест на предприятии-должнике; приоритеты промышленной и научно-технической политики, заключающиеся в поддержании и развитии определенных производств; экологические и пр.

ЗАДАЧА

Какой из двух предложенных ниже вариантов финансового оздоровления и повышения стоимости предприятия более предпочтителен с точки зрения ликвидации угрозы банкротства?

- Коэффициент текущей ликвидности предприятия равен 0,7.

- Краткосрочная задолженность фирмы составляет 500 000 руб. и не меняется со временем в обоих вариантах.

А. Продажа недвижимости и оборудования с вероятной выручкой от этого на сумму в 900 000 руб.

Б. В течение того же времени освоение новой имеющей спрос продукции и получение от продаж чистой прибыли в 800 000 руб. При этом необходимые для освоения продукции инвестиции равны 200 000 руб. и финансируются из выручки от продаж избыточных для выпуска данной продукции недвижимости и оборудования.

Примечание. Оба варианта позволяют пополнить собственные оборотные средства предприятия.

Вариант А. Обещает увеличение собственных оборотных средств на ____ руб., что повысит коэффициент текущей ликвидности на ____ , доведя его до ____ . Однако эта величина с точки зрения Федеральной службы России по финансовому оздоровлению и банкротству (недостаточна/достаточна) и (позволяет/не позволяет) сделать вывод об избежании угрозы банкротства.

Вариант Б. Позволяет увеличить коэффициент текущей ликвидности предприятия за счет капитализации дополнительной чистой прибыли до ____ , что ( меньше/больше), чем в варианте А. Однако появление в этом варианте потока дополнительной прибыли позволяет (да/нет) повысить коэффициент платежеспособности предприятия, а также (да/нет) рассчитывать на то, что арбитражный суд ____ постановления о банкротстве.

РЕШЕНИЕ

Оба варианта позволяют пополнить собственные оборотные средства предприятия.

Вариант А:

Коэффициент текущей ликвидности находится по формуле:[3, с. 110]

Методические положения ФСДН России по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (утверждены 12.08.1994) (в настоящее время отменено).

КО = 500 000

Ктекликвнач=0,7

Найдем оборотные активы на начало периода:

По условию задачи недвижимость и оборудование проданы на сумму 900 000.

Найдем оборотные активы и коэффициент текущей ликвидности на конец периода:

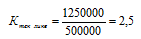

АО = 350 000 + 900 000 = 1 250 000 руб.

Найдем коэффициент восстановления платежеспособности:

Ктекликв кон – коэффициент текущей ликвидности на конец периода

Ктекликвнач- коэффициент текущей ликвидности на начало периода

Т- период расчета (3мес, 6 мес, 9 мес, 12 мес)

Вариант А. Обещает увеличение собственных оборотных средств на 900 000 руб., что повысит коэффициент текущей ликвидности на 1,8, доведя его до 2,5. Эта величина с точки зрения Федеральной службы России по финансовому оздоровлению и банкротству достаточна и позволяет сделать вывод об избежании угрозы банкротства.

Вариант Б:

По условию задачи получена чистая прибыль в 800 000 руб., при этом необходимые инвестиции равны 200 000 руб. и финансируются из выручки от продаж избыточных для выпуска данной продукции недвижимости и оборудования.

Найдем коэффициент текущей ликвидности:

Найдем коэффициент восстановления платежеспособности:

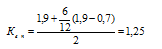

Вариант Б. Позволяет увеличить коэффициент текущей ликвидности предприятия за счет капитализации дополнительной чистой прибыли до 1,9, что меньше, чем в варианте А. Однако появление в этом варианте потока дополнительной прибыли не позволяет повысить коэффициент платежеспособности предприятия, а также рассчитывать на то, что арбитражный суд не вынесет постановления о банкротстве.

Таким образом вариант А более выгоден.

СПИСОК ЛИТЕРАТУРЫ

1. Финансовый менеджмент: Учебник / Под ред. А.М. Ковалевой. - 2-e изд., перераб. и доп. - М.: НИЦ Инфра-М, 2013. - 336 с.

2. Финансовый менеджмент: Учебное пособие / Д.В. Лысенко. - М.: ИНФРА-М, 2012. - 372 с.

3. Финансовый менеджмент: Учебное пособие / М.В. Кудина. - 2-e изд. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2012. - 256 с.

4. Финансовый менеджмент: Учебное пособие / Т.В. Филатова. - М.: ИНФРА-М, 2010. - 236 с.

5. Финансовый менеджмент: Учебник / А.И. Самылин. - М.: НИЦ Инфра-М, 2013. - 413 с.

6. Финансовый менеджмент: Учебник / Л.Е. Басовский. - М.: ИНФРА-М, 2008. - 240 с.

7. Международный финансовый менеджмент: Учебное пособие / С.В. Котелкин. - М.: Магистр: ИНФРА-М, 2010. - 605 с.

8. Финансовый менеджмент: Учеб. пособие / Л.Е. Басовский. - М.: ИЦ РИОР: ИНФРА-М, 2010. - 88 с.

9. Финансовый менеджмент: учебник / И. Я. Лукасевич. – 2-е изд., перераб. и доп. – М.: Эксмо, 2010. – 768 с.

10. http://www.aup.ru/books/m220/3_4_4.htm - административно-управленческий портал

11. http://www.iteam.ru/publications/strategy/section_20/article_174/ -портал технологии корпоративного управления

12. http://www.finanalis.ru/litra/395/2996.html - коэффициенты ликвидности

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.