Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Контрольная работа по ТФМ Вариант 2

![Контрольная работа по ТФМ Вариант 2 [13.03.12]](/files/works_screen/1/14/66.png)

Тема: Контрольная работа по ТФМ Вариант 2

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 32.06K | Скачано: 600 | Добавлен 13.03.12 в 11:52 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Уфа 2011

Теоретическая часть

1. Ставка, по которой должны дисконтироваться бездолговые денежные потоки?

1) рассчитанная согласно модели оценки капитальных активов

2) полученная методом кумулятивного построения ставки дисконта

3) представляющая собой величину, обратную коэффициенту «цена/ прибыль» для компании-аналога

4) равная средневзвешенной стоимости капитала

5) равная рассчитанному по балансу предприятия коэффициенту «доход на инвестированный капитал»

6) по другой.

Денежный поток за конкретный период (год, квартал, месяц) - это сальдо поступлений по бизнесу (со знаком «плюс») и платежей (со знаком «минус»).[10, с. 203]

Применяя метод дисконтированного денежного потока, можно оперировать в расчетах либо денежным потоком для собственного капитала, либо бездолговым денежнымпотоком.

Денежный поток для собственного капитала в период t = прибыль (убыток) за период t + амортизационные отчисления за период t - процентные выплаты в период t по кредитам - налог с прибыли - инвестиции в период t + прирост долгосрочной задолженности за период t - уменьшение долгосрочной задолженности за период t - прирост собственных оборотных фондов в период t.[3, с. 222]

Так как доля и стоимость заемных средств в финансировании бизнеса (инвестиционного проекта) здесь учтена уже в самом прогнозируемом денежном потоке, дисконтирование ожидаемых денежных потоков, если это «полные денежные потоки», может происходить по ставке дисконта, равной требуемой инвестором (с учетом рисков) доходности вложения только его собственных средств - т. е. по так называемой ставке дисконта для собственного капитала.

Бездолговой денежный поток не отражает планируемого движения и стоимости кредитных средств, используемых для финансирования инвестиционного процесса.

Поэтому если в расчетах оперируют с ним, то тогда дисконтирование ожидаемых по инвестиционному проекту (на разных стадиях жизненного цикла бизнеса) денежных потоков должно производиться по ставке, равной средневзвешенной стоимости капитала данного предприятия.

Бездолговой денежный поток может быть оценен по аналогичной с приведенной выше формулой для полного денежного потока - с той разницей, что в ней будут отсутствовать процентные выплаты, прирост и уменьшение долгосрочной задолженности.

Средневзвешенная стоимость капитала (WeightedAverageCostCpital, WACC) отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной

WACC = Уnj = 1kjdj,

где kj – стоимость j-го источника средства;

Dj – удельный вес j-го источника в общей их сумме.

Экономический смысл WACC заключается главным образом в определении стоимости вновь привлекаемой денежной единицы. Основное предназначение WACC состоит в том, чтобы использовать полученное значение в качестве коэффициента дисконтирования при составлении бюджета капиталовложений. WACC – относительно стабильная величина. Она характеризует сложившуюся структуру капитала. В данном случае оптимальность необходимо понимать несколько условно, так как она нередко носит вынужденный характер, поскольку владельцы и руководство компании, возможно, желали бы изменить структуру источников, но это не представляется возможным в силу ряда объективных и субъективных обстоятельств. Однако если уже сложившаяся структура считается удовлетворительной, то тогда именно она должна поддерживаться при вовлечении новых источников средств для финансирования деятельности предприятия.

Оценка WACC необходима для решения многих задач финансового менеджмента. Она помогает привлечению стоимости капитала, выбору вариантов финансирования проектов, необходимых для реализации финансовой стратегии.[9, с. 301]

Существует два подхода в выборе весов. В первом случае веса берутся исходя из рыночных оценок составляющих капитала, во втором – исходя из балансовых оценок. И тот и другой подход достаточно часто используются в финансовом менеджменте. Критерием выбора подхода служит доступность необходимой для его использования информации.

Точность расчета WACC особенно важна в финансовом менеджменте. Она зависит от того, насколько аккуратно рассчитаны значения стоимости капитала отдельных источников предприятия. Однако никакая прогнозная оценка не дает абсолютной точности оцениваемого показателя, поэтому приведенные модели, используемые в конечном итоге для расчета WACC, не считаются идеальными. Но в то же время они приемлемы для аналитических целей.

Если говорить о динамике WACC и ее благоприятном значении, то однозначно верных суждений в данном вопросе нет. Единственное, что считается бесспорным, так это утверждение о том, что при прочих равных условиях снижение WACC способствует повышению ценности предприятия, под которой обычно понимается ее рыночная стоимость. В любом случае данная оценка – весьма эффективный инструмент анализа. Она способствует постановке на предприятии стратегического управления в части финансов. Поскольку одной из основных стратегических финансовых целей выступает рыночная стоимость предприятия, именно WACC позволяет оценивать и принимать необходимые финансовые решения в целях управления ею. [2, с. 198]

2 Утверждение «К стоимости фирмы, полученной как текущая стоимость ожидаемых от ее бизнеса доходов, можно добавить рыночную стоимость активов, которые не используются и не будут использоваться в этом бизнесе?

1) Верно

2) Неверно

3) Нельзя сказать определенно

Если основные средства временно простаивают, то в бухгалтерском учете амортизация по ним начисляется в общем порядке. Амортизация не начисляется только в период консервации на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

В то же время, если организация не эксплуатирует и в будущем не планирует использовать основные средства в своей хозяйственной деятельности, то они подлежат списанию с бухгалтерского учета.

Расходы в виде амортизации неэксплуатируемого ОС, находящегося во временном простое, признаваемом обоснованным и (или) являющимся частью производственного цикла организации, соответствуют критериям п. 1 ст. 252 НК РФ и уменьшают налоговую базу по налогу на прибыль организации.

Если же простой основных средств в организации не является обоснованным и организация не планирует использовать основные средства в будущем, полагаем, что у организации нет оснований учитывать в целях налогообложения суммы амортизации.

Обоснование вывода:

Бухгалтерский учет.

Согласно п. 4 ПБУ 6/01 "Учет основных средств" актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.[7, с. 142]

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01).

Порядок консервации объектов основных средств, принятых к бухгалтерскому учету, устанавливается и утверждается руководителем организации. При этом могут быть переведены на консервацию, как правило, объекты основных средств, находящиеся в определенном технологическом комплексе и (или) имеющие законченный цикл технологического процесса (п. 63 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н).

В то же время согласно п. 29 ПБУ 6/01 стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.[8, с. 155]

Таким образом, если организация не эксплуатирует и в будущем не планирует использовать основные средства в своей хозяйственной деятельности, то они подлежат списанию с бухгалтерского учета.

Если основные средства временно простаивают, то амортизация по ним начисляется в общем порядке, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Налоговый учет.

В соответствии с налоговым законодательством расходы в виде амортизационных отчислений (как и любые иные расходы) уменьшают налоговую базу по налогу на прибыль организации только в том случае, если они соответствуют критериям, перечисленным в п. 1 ст. 252 НК РФ, то есть расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

В рассматриваемой ситуации основные средства не используются в хозяйственной деятельности организации, т.е. их использование не приносит доход. В связи с этим возникает вопрос, может ли организация учесть сумму начисленной амортизации в составе расходов по налогу на прибыль.

Минфин России считает, что расходы в виде амортизации неэксплуатируемого ОС, находящегося во временном простое, признаваемом обоснованным и являющимся частью производственного цикла организации, соответствуют критериям п. 1 ст. 252 НК РФ и уменьшают налоговую базу по налогу на прибыль организации. К таким простоям, например, относится простой, вызванный ремонтом ОС, либо простой, возникший у организации в силу сезонного характера ее деятельности (смотрите письма Минфина России от 27.02.2009 N 03-03-06/1/101, от 06.09.2007 N 03-03-06/1/645, от 21.04.2006 N 03-03-04/1/367).

Судебная практика подтверждает эту позицию Минфина России (постановления ФАС Уральского округа от 19.03.2008 N Ф09-1562/08-С3, от 17.03.2008 N Ф09-12057/06-С3, от 11.09.2007 N Ф09-7349/07-С3, ФАС Северо-Западного округа от 10.03.2009 N А56-10179/2008, от 11.12.2007 N А56-9865/2007 и другие).

В письме Минфина России от 13.03.2009 N 03-03-06/1/141 указано, что если производство не консервировалось, то сумма начисленной за время простоя амортизации может быть признана в целях налогообложения прибыли в качестве расхода текущего отчетного (налогового) периода по мере реализации продукции в соответствии с абзацем вторым п. 2 ст. 318 НК РФ.

Существует мнение, что сумма амортизации по незаконсервированному, но временно не используемому в деятельности, направленной на получение дохода, оборудованию, может быть отнесена к внереализационным расходам (смотрите письмо Минфина России от 20.07.2007 N 03-03-06/1/507, а также постановление ФАС Уральского округа от 24.04.2008 N Ф09-2764/08-С3).

В то же время в письмах от 31.03.2011 N 03-03-06/1/187, от 21.04.2006 N 03-03-04/1/367, от 06.05.2005 N 03-03-01-04/1/236 Минфин России отметил, что амортизация, начисленная по амортизируемому имуществу, не используемому налогоплательщиком в деятельности, направленной на получение дохода, не уменьшает полученные доходы при исчислении налоговой базы по налогу на прибыль организаций. Но это касается только тех ОС, которые, в принципе, не используются (и не будут) в приносящей доход деятельности. Так, в письме УФНС России по г. Москве от 19.11.2008 N 19-12/107935 сообщено, что если имущество, приобретенное организацией в собственность, не использовалось в целях получения доходов, то расходы на его приобретение не учитываются в целях налогообложения прибыли.

Вместе с тем согласно п. 3 ст. 256 НК РФ из состава амортизируемого имущества в целях главы 25 НК РФ исключаются основные средства:

- переданные (полученные) по договорам в безвозмездное пользование;

- переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

- находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Иных случаев исключения основных средств из состава амортизируемого имущества НК РФ не предусматривает.

Однако, если простой основных средств в организации не является обоснованным и организация не планирует использовать основные средства в будущем, то учет исчисленной амортизации в целях налогообложения прибыли может привести к спорам с налоговыми органами.[1, с, 236]

3. Рассматривать реструктуризацию задолженности по обязательным платежам в государственный бюджет в качестве частного случая реструктуризации кредиторской задолженности, характеризующегося менее жесткой позицией государства как кредитора:

1) можно

2) нельзя

3) нельзя сказать определенно.

Задолженность по обязательным платежам перед государственным бюджетом - это, прежде всего, недоимки, то есть не уплаченные своевременно налоги; начисленные налоговыми органами финансовые санкции; задолженность по платежам приравненным с точки зрения их обязательности к налогам, например, по платежам в дорожные фонды, таможенным сборам и иным видам платежей, поступающих непосредственно на казначейские счета в федеральный, региональный или местный бюджет (например, платежи по государственной пошлине зачисляют в федеральный бюджет на счета федерального казначейства). К этой же группе относится задолженность по обязательным платежам во внебюджетные финансовые фонды.

В широком смысле реструктуризация - это один из способов урегулирования проблемы неплатежей в бюджетную систему и создания предпосылок для оздоровления экономической ситуации.

В более узком, конкретном понимании - это перенос сроков уплаты налоговых платежей и "замораживание" на определенный временной период финансовых санкций, то есть перевод обязательств предприятий перед бюджетом из текущих в долгосрочные.

Реструктуризация позволяет сделать более стабильным финансовое состояние предприятий, поскольку:

- срочные и долгосрочные обязательства разграничены;

- прекращение начислений пени на отсроченные платежи текущих налоговых платежей, а также гарантированное ежегодное пополнение бюджета на сумму реструктурированной просроченной задолженности и начисляемых на нее процентов, что несомненно выгодно государству, а следовательно, сокращение непроизводительных расходов;

- разблокировка счетов (отозваны инкассовые поручения налоговых органов) и снятие арестов с имущества предприятий, что позволило нормализовать процесс производства;

- на плановой основе распределение доходов предприятий, часть из которых могла быть направлена в виде инвестиций в развитие производства, и т.д.

Таким образом, нормализация взаимоотношений предприятий с государством является важнейшим условием для увеличения налоговых поступлений в бюджет и фактором оздоровления экономики предприятий.

Цели и задачи реструктуризации кредиторской задолженности предприятий перед бюджетом вытекают из значимости налоговых платежей как основного государственного экономического рычага.

Именно налоговые поступления являются финансовой базой для решения следующих жизнеобеспечивающих и весьма противоречивых государственных программ:

- содержание государственных структур,

-развитие широкомасштабных социальных программ,

-воздействие на структурную перестройку рыночных отношений с ориентацией на отечественных производителей,

- поддержка социально не защищенных слоев населения, в том числе,

инвалидов, пенсионеров, сирот, многодетных семей.

Рациональная налоговая политика обеспечивает сбалансированность общегосударственных региональных, местных и частных интересов, содействуя развитию производства, предпринимательства и активизации инвестиционной деятельности. Налоги и сборы как обязательные эквиваленты платежей физических и юридических лиц, собираемых с целью обеспечения расширенного воспроизводства, призваны сглаживать остроту кризисных явлений в экономике государства и создавать стимулы для повышения эффективности производства. [10, с. 98]

Одним из основных направлений деятельности Правительства Российской Федерации является создание благоприятного предпринимательского и инвестиционного климата.

Важной составляющей для решения этой задачи должно стать общее финансовое оздоровление российских предприятий. Тем более, что специфика функционирования последних заключается в объективно сложившихся формах хозяйствования в стране, являющихся постсоветскими и не соответствующих требованиям рыночной экономики.

Рентабельность текущей деятельности является одним из важнейших показателей действительного финансового состояния предприятия. Даже при других не вполне удовлетворительных показателях наличие рентабельности свидетельствует о положительных тенденциях. В то же время при благополучии всех других статических финансовых показателей отсутствие рентабельности по основной деятельности предприятия является признаком возникших проблем, которые могут быть причиной ухудшения финансового состояния в будущем.

Таким образом, основной целью реструктуризации кредиторской задолженности предприятий по налогам и сборам (рисунок 1) является гарантированное ежеквартальное поступление в бюджет сумм просроченной реструктурированной задолженности и начисляемых на них процентов при условии своевременной и полной проплаты текущих налоговых платежей и сборов. [5]

Рисунок 1. Основные цели реструктуризации.

Для реализации поставленной цели в деле реструктуризации кредиторской задолженности должны быть решены такие задачи как оказание помощи предприятиям и организациям посредством предоставления рассрочки уплаты кредиторской задолженности на более длительный срок, чем это предусмотрено законодательством Российской Федерации о налогах и сборах.[12, с. 150]

Практическая часть

Задача

Какой из двух предложенных ниже вариантов финансового оздоровления и повышения стоимости предприятия более предпочтителен с точки зрения ликвидации угрозы банкротства?

- Коэффициент текущей ликвидности предприятия равен 0,7.

- Краткосрочная задолженность фирмы составляет 500 тыс. руб.и не меняется со временем в обоих вариантах.

А. Продажа недвижимости и оборудования с вероятной выручкой от этого на сумму в 900 тыс. руб.

Б. В течение того же времени освоение новой имеющей спроспродукции и получение от продаж чистой прибыли в 800 тыс. руб.При этом необходимые для освоения продукции инвестиции равны 200 тыс. руб. и финансируются из выручки от продаж избыточных для выпуска данной продукции недвижимости и оборудования.

Примечание. Оба варианта позволяют пополнить собственныеоборотные средства предприятия.

Вариант А. Обещает увеличение собственных оборотных средствна ____ руб., что повысит коэффициент текущей ликвидностина ____ , доведя его до ____ . Однако эта величина, с точки зренияФедеральной службы России по финансовому оздоровлению ибанкротству, (недостаточна/достаточна) и (позволяет/не позволяет) сделать вывод об избежании угрозы банкротства.

Вариант Б. Позволяет увеличить коэффициент текущей ликвидности предприятия за счет капитализации дополнительной чистойприбыли до ____ , что (меньше/больше), чем в варианте А. Однако появление в этом варианте потока дополнительной прибылипозволяет (да/нет) повысить коэффициент платежеспособностипредприятия, а также (да/нет) рассчитывать на то, что арбитражный суд ____ постановления о банкротстве.

Решение:

Оба варианта позволяют пополнить собственные оборотные средства предприятия.

Вариант А:

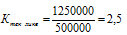

Коэффициент текущей ликвидности находится по формуле:[3, с. 110]

КО = 500 000

Ктекликвнач=0,7

Найдем оборотные активы на начало периода:

По условию задачи недвижимость и оборудование проданы на сумму 900 000.

Найдем оборотные активы и коэффициент текущей ликвидности на конец периода:

АО = 350 000 + 900 000 = 1 250 000 руб.

Найдем коэффициент восстановления платежеспособности:

Ктекликв кон – коэффициент текущей ликвидности на конец периода

Ктекликвнач- коэффициент текущей ликвидности на начало периода

Т- период расчета (3мес, 6 мес, 9 мес, 12 мес)

Вариант А. Обещает увеличение собственных оборотных средств на 900 000 руб., что повысит коэффициент текущей ликвидности на 1,8, доведя его до 2,5. Эта величина с точки зрения Федеральной службы России по финансовому оздоровлению и банкротству достаточна и позволяет сделать вывод об избежании угрозы банкротства.

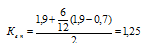

Вариант Б:

По условию задачи получена чистая прибыль в 800 000 руб., при этом необходимые инвестиции равны 200 000 руб. и финансируются из выручки от продаж избыточных для выпуска данной продукции недвижимости и оборудования.

Найдем коэффициент текущей ликвидности:

Найдем коэффициент восстановления платежеспособности:

Вариант Б. Позволяет увеличить коэффициент текущей ликвидности предприятия за счет капитализации дополнительной чистой прибыли до 1,9, что меньше, чем в варианте А. Однако появление в этом варианте потока дополнительной прибыли не позволяет повысить коэффициент платежеспособности предприятия, а также рассчитывать на то, что арбитражный суд не вынесет постановления о банкротстве.

Таким образом вариант А более выгоден.

Список используемой литературы

- Балабанов И.Т. Основы финансового менеджмента: Учеб.пособие. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2002.

- Басовский Л.Е. Финансовый менеджмент: Учебник - М.: ИНФРА-М, 2008.

-

Бочаров В.В. Современный финансовый менеджмент. — СПб; Питер, 2006.

- Ермасова Н.Б. Финансовый менеджмент: учебник. - М.: Высшее образование, 2008.

-

Источник с сети Интернет: http://www.audit-it.ru/articles/account/assets/a8/331565.html?1.

- Колчина Н.В. Финансовый менеджмент: учеб.пособие для студентов вузов, обучающихся по специальностям экономики и управления / Н.В. Колчина, О.В. Португалова, Е.Ю. Макеева; под ред. Н.В. Колчиной. - М.: ЮНИТИ-ДАНА, 2008.

- Кузнецов Б.Т. Финансовый менеджмент: учебное пособие для студентов вузов, обучающихся по специальностям «Бухгалтерский учет», «Финансы и кредит» / Б.Т. Кузнецов. - М.: ЮИТИ-ДАНА, 2005.

-

Менеджмент: И. Н. Герчикова — Москва, Юнити-Дана, 2010.

-

Основы финансового менеджмента / Джеймс С. Ванхорн, Джон М. Вахвин мл. — М.: Вильямс, 2007.

-

Основы менеджмента: М. Мескон, М. Альберт, Ф. Хедоури — Москва, Вильямс, 2009.

-

Финансовый менеджмент: Учеб.пособие / Арутюнов Ю.А. — М.: Кнорус.

- Финансовый менеджмент: Учебник для вузов / Под. Ред. Акад. Г.Б. Поляка. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

nataliK8577

nataliK8577 Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.