Главная » Бесплатные рефераты » Бесплатные рефераты по контролю и ревизии »

Инвентаризация как основной метод фактического контроля

![Инвентаризация как основной метод фактического контроля [15.09.11]](/files/works_screen/1/3/24.png)

Тема: Инвентаризация как основной метод фактического контроля

Раздел: Бесплатные рефераты по контролю и ревизии

Тип: Контрольная работа | Размер: 25.52K | Скачано: 534 | Добавлен 15.09.11 в 12:44 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Тула 2009

Содержание

Введение 4

1. Порядок проведения инвентаризации денежных средств. 7

2. Порядок проведения инвентаризации основных средств и нематериальных активов. 10

3. Порядок проведения инвентаризации сырья и материалов. 16

Заключение 23

Список литературы 24

Введение

В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятия и организации обязаны проводить инвентаризацию имущества и финансовых обязательств. Это вытекает из ст.12 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ. Инвентаризации имущества и обязательств должны проводить все экономические субъекты и независимо от формы собственности.

Инвентаризация – установление на определенный момент фактического наличия средств и их источников, фактически произведенных затрат путем пересчета инвентаризируемого объекта в натуре, т.е. снятие остатков, или путем проверки учетных записей. С помощью инвентаризации проверяют правильность данных текущего учета и выявляют ошибки, допущенные в учете. Инвентаризация необходима для уточнения показателей учета и последующего контроля за сохранностью имущества предприятия.

Инвентаризации подлежит все имущество (все виды имущества, принадлежащие предприятию независимо от его местонахождения; имущество, не принадлежащее предприятию, но числящееся в бухгалтерском учете; имущество, не учтенное по какой-либо причине) и все виды финансовых обязательств.

Различают полную и частичную инвентаризацию: полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации, частичная инвентаризация – один или несколько видов имуществ и обязательств (например, только денежные средства, материалы на одном складе и т.д.). По объему проверки инвентаризации делятся на сплошные и выборочные.

Инвентаризации могут быть плановыми, которые производятся в заранее установленные сроки, и внеплановыми (внезапными), которые проводятся неожиданно для материально ответственного лица, чтобы установить наличие ценностей. Их осуществляют по распоряжению вышестоящих органов, руководителей организаций, по требованию ревизоров, следственных и контрольных органов.

Количество инвентаризаций в отчетном году, порядок и сроки их проведения и перечень проверяемого имущества и обязательств устанавливается руководителем предприятия, кроме случаев, когда в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризации обязательно.

Обычно инвентаризации подразделяются по различным объектам учета на:

§ Инвентаризацию основных средств;

§ Инвентаризацию капитальных вложений, незавершенных капитального строительства и капитального ремонта;

§ Инвентаризацию незавершенного производства;

§ Инвентаризацию товарно-материальных ценностей;

§ Инвентаризацию денежных средств;

§ Инвентаризацию расчетов и других статей баланса.

Сущность тех или иных объектов учета и контроля, а также их различная роль в производственно-коммерческой деятельности экономического субъекта, таким образом, накладывают особые отпечатки на саму технологию проведения каждой из таких инвентаризаций.

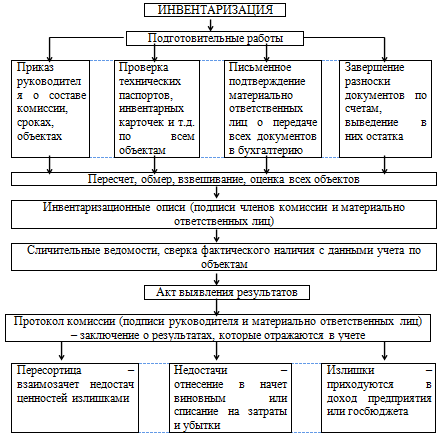

Общий порядок проведения инвентаризации можно представить схематически (рис.1).

Рис.1 Общий порядок проведения инвентаризации

Рассмотрим порядок проведения инвентаризации некоторых объектов учета.

1. Порядок проведения инвентаризации денежных средств.

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Банка России от 22.09.93 г. № 40 и сообщенным письмом Банка России от 04.10.93 г. № 18.

Общепринятым сроком проведения инвентаризации денежных средств, денежных документов, ценностей и бланков строгой отчетности является проведение ее не менее одного раза в месяц.

К началу инвентаризации все расходные и приходные документы должны быть сданы в бухгалтерию предприятия. До начала инвентаризации проверяется:

- наличие у кассира правил ведения кассовых операций;

- приспособлено ли помещение для хранения денежных средств и ценных бумаг;

- заключен ли договор о полной материальной ответственности с лицом, выполняющим функции кассира.

Инвентаризационная комиссия путем документальной проверки должна также установить:

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими предприятиями (учреждениями), а также со структурными подразделениями предприятий (учреждений), выделенными на отдельные балансы;

- правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включающей суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

При инвентаризации в кассе производится полный пересчет денежных средств находящихся в кассе. При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видом бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах, по данным бухгалтерии предприятия (учреждения), с данными выписок банков.

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

По задолженности работникам предприятий (учреждений) выявляются не выплаченные суммы по оплате труда, подлежащие перечислению на счета депонентов, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

Для отражения результатов инвентаризации фактического наличия денежных средств (наличных денег, почтовых марок и др.), находящихся в кассе предприятия используют форму ИНВ-15 "Акт инвентаризации наличных денежных средств". Пример заполнения формы ИНВ-15 (см. Приложение №1).

Комиссия проверяет денежное наличие путем пересчета денег находящихся в кассе, ценные бумаги, лимитированные чековые книжки и т.д.

Один экземпляр акта передается в бухгалтерию предприятия (организации), второй остается у материально ответственного лица.

Для отражения результатов инвентаризации фактического наличия ценных бумаг и бланков строгой отчетности (талоны на бензин, проезд на такси и др.) используют форму ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности». Пример заполнения формы ИНВ-16 (см. Приложение №2).

Подписывается инвентаризационной комиссией и материально ответственным лицом. Один экземпляр описи передается в бухгалтерию, второй остается у материально ответственного лица.

2. Порядок проведения инвентаризации основных средств и нематериальных активов.

ОСНОВНЫЕ СРЕДСТВА

В организации должна регулярно проводиться инвентаризация основных средств. Порядок и сроки проведения инвентаризации определяет руководитель. Однако есть случаи, когда проведение инвентаризации обязательно.

Так, в обязательном порядке инвентаризация проводится:

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- если были выявлены факты хищения основных средств;

- если основные средства были частично или полностью уничтожены из-за стихийного бедствия, пожара, других чрезвычайных ситуаций.

Инвентаризацию проводит специальная комиссия, назначенная приказом руководителя (форма № ИНВ-22) (Приложение №3).

Для приказа о проведении инвентаризации предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88.

Этим приказом руководитель организации назначает членов инвентаризационной комиссии, определяет виды имущества, которое будет инвентаризироваться (основные средства, нематериальные активы, денежные средства и т.д.), даты начала и окончания проведения инвентаризации.

Приказ составляют в одном экземпляре и передают председателю инвентаризационной комиссии для ознакомления.

В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии и других специалистов, способных оценить состояние основных средств (например, инженеров, техников и т.д.).

Перед началом инвентаризации работники, ответственные за сохранность ценностей, дают расписки в том, что все поступившие основные средства оприходованы, выбывшие - списаны, а все первичные документы по ним сданы в бухгалтерию.

До начала инвентаризации рекомендуется проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- наличие и состояние аналитических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые предприятием (учреждением) в аренду и нахранении.

При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплутационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности предприятия (учреждения).

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящихся в собственности предприятий (учреждений).

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствует или указаны не правильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям – указать их назначение, основные материалы из которых они построены, объекты (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки, другое; по каналам – протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам – место нахождения, род материалов и основные параметры; по дорогам – тип дороги (шоссе, профилированная), протяженность, вид покрытия, ширину полотна и т.п.

Оценка выявленных инвентаризацией не уточненных объектов должна быть произведена с учетом рыночных цен, а износ определен по действенному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройки новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием инвентарного номера, заводского номера предприятия-изготовителя, года выпуска, изготовления, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений предприятий (учреждений), учитываемые по типовой инвентарной карточке группового учета, в описях производятся по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся вне места нахождения предприятия (учреждения) (в дальнейших рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправлен в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента временного их выбытия.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств, находящихся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на соответственное хранение или в аренду.

Результаты проверки записываются в «Инвентаризационную опись основных средств» (форма №ИНВ-1). (Приложение №4).

Для инвентаризационной описи предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88.

По основным средствам производственного и непроизводственного назначения составляют отдельные описи.

Опись составляют в 2 экземплярах: один экземпляр передают в бухгалтерию для составления сличительной ведомости; второй экземпляр остается у работника, ответственного за сохранность основных средств.

При инвентаризации арендованных основных средств опись составляют в 3 экземплярах. Третий экземпляр передают арендодателю.

Если в результате инвентаризации выявлены неучтенные основные средства, то в графе 11 "Фактическое наличие"/"Стоимость, руб.коп." указывают их рыночную стоимость.

Инвентаризационную опись подписывают все члены инвентаризационной комиссии и работники, ответственные за сохранность основных средств.

Бухгалтер должен проверить правильность всех расчетов, указанных в инвентаризационной описи, и подписать ее последний лист.

Опись должна храниться в архиве организации 5 лет.

Если же данные описи отличаются от данных бухгалтерского учета, составляют сличительную ведомость (форма N ИНВ-18). (Приложение №5).

Для сличительной ведомости предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88.

Ведомость составляют только по тем основным средствам, по которым в процессе инвентаризации были выявлены расхождения с данными бухгалтерского учета.

Ведомость составляют в 2 экземплярах: один экземпляр остается в бухгалтерии; второй передают работнику, ответственному за сохранность документов, удостоверяющих право организации на основные средства.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Следует отметить, что нематериальные активы как объекты учета еще недостаточно изучены и не регламентированы должным образом, поэтому возможны разногласия (особенно с налоговыми органами) по порядку учета некоторых объектов. Организации должны в этом случае искать варианты решения подобных проблем (в том числе с помощью специалистов-экспертов).

При инвентаризации нематериальных активов проверяют:

- документы, подтверждающие права организации на объект нематериальных активов;

- правильность отражения объектов нематериальных активов в учете.

Результаты инвентаризации отражают в описи нематериальных активов (форма N ИНВ-1а). (Приложение №6). Для инвентаризационной описи предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88. Опись составляют в 2 экземплярах: один экземпляр передают в бухгалтерию; второй - работнику, ответственному за сохранность документов на нематериальные активы.

Если же данные описи отличаются от данных бухгалтерского учета, составляют сличительную ведомость (форма N ИНВ-18). (Приложение №5).

Для сличительной ведомости предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88.

Ведомость составляют только по тем нематериальным активам, по которым в процессе инвентаризации были выявлены расхождения с данными бухгалтерского учета.

Ведомость составляют в 2 экземплярах: один экземпляр остается в бухгалтерии; второй передают работнику, ответственному за сохранность документов, удостоверяющих право организации на нематериальные активы.

Выявленные при инвентаризации не учтенные ранее нематериальные активы приходуют на баланс:

Дебет 04 Кредит 91-1

- оприходованы ранее не учтенные нематериальные активы, выявленные в процессе инвентаризации.

Списание нематериального актива, на который у организации отсутствуют документы, отражают так:

Дебет 05 Кредит 04

- списана амортизация по нематериальным активам;

Дебет 94 Кредит 04

- списана остаточная стоимость нематериального актива.

3. Порядок проведения инвентаризации сырья и материалов.

Инвентаризация материалов осуществляется инвентаризационной комиссией, назначаемой приказом руководителя, при обязательном участии материально - ответственных лиц. К началу инвентаризации в карточках складского учета должны быть отражены все операции по движению материалов; по каждому из них выведены остатки на день инвентаризации.

При проведении инвентаризации комиссия в присутствии материально ответственных лиц осуществляет тщательный подсчет, взвешивание или обмер каждого вида материалов и полученные фактические результаты записывает в инвентаризационные описи, которые заполняются не менее чем в двух экземплярах, каждая страница подписывается всеми членами инвентаризационной комиссии.

Складские операции в период инвентаризации не производятся; заведующий складом в инвентаризационной описи дает расписку в том, что все документы склада записаны в карточки складского учета материалов и сданы в бухгалтерию предприятия.

Инвентаризация материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении.

При хранении ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (опломбировывается) и комиссия переходит для работы в следующее помещение.

Не допускается вносить в описи данные об остатках ценностей со слов ответственных лиц или по данным учета без проверки их фактического наличия.

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру после инвентаризации. Эти товарно-материальные ценности заносятся в отдельную опись под наименованием "Товарно-материальные ценности, поступившие во время инвентаризации".

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти материальные ценности заносятся в отдельную опись под наименованием "Товарно-материальные ценности, отпущенные во время инвентаризации".

Отдельные описи составляются на материалы, находящиеся в пути, на ответственном хранении на складах других предприятий, подвергшиеся порче, ненужные, неликвидные.

Во всех случаях, расхождения, выявленные в результате инвентаризации (излишки или недостачи), оформляются составлением сличительных ведомостей, в которых фактические данные описей сопоставляются с учетными данными.

Эти ведомости подписывают все члены инвентаризационной комиссии и работник бухгалтерии, ее составивший.

При выявлении недостач или излишков материально ответственные лица должны дать соответствующие объяснения.

После выяснения всех обстоятельств возникновения недостач или порчи материалов руководитель организации принимает решение о порядке их списания, которое оформляется распоряжением .

По решению руководителя предприятия сумма недостачи в пределах норм естественной убыли, утвержденных в установленном законодательством порядке, относят на издержки производства. При этом нужно иметь в виду, что нормы естественной убыли могут применяться только по факту недостачи. При отсутствии норм убыль рассматривается как недостача сверх норм.

Недостачи сверх норм естественной убыли, потери от порчи, а также хищенные ценности списываются на счета виновных лиц.

Недостачи ценностей сверх норм естественной убыли и потери от порчи ценностей при отсутствии конкретных виновников списываются на издержки производства или на уменьшение финансирования (фондов).

Выявленные при инвентаризации излишки материалов отражают в учет по рыночной стоимости на дату проведения инвентаризации.

Результаты инвентаризации должны быть отражены в учете в течение десяти дней после окончания инвентаризации. По результатам инвентаризации составляют Инвентаризационную опись товарно-материальных ценностей (форма N ИНВ-3) (Приложение №7). Для инвентаризационной описи товарно-материальных ценностей предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88. Опись составляют в 2 экземплярах: один экземпляр передают в бухгалтерию для составления сличительной ведомости; второй экземпляр остается у лица, ответственного за сохранность ценностей.

В графе "Товарно-материальные ценности" описи (столбец "Код (номенклатурный номер)") можно указать номенклатурный номер товарно-материальных ценностей. Для этого можно воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг или разработать собственные кодировки.

Если же данные описи отличаются от данных бухгалтерского учета, составляют сличительную ведомость форма ИНВ-19 (Приложение №8).

Для сличительной ведомости результатов инвентаризации товарно-материальных ценностей предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88.

Ведомость составляет бухгалтер только по тем ценностям, по которым в процессе инвентаризации были выявлены расхождения с данными бухгалтерского учета (излишки или недостачи).

Бухгалтер должен оформить ведомость в 2 экземплярах: один экземпляр остается в бухгалтерии; второй экземпляр передают работнику, ответственному за сохранность ценностей.

К ценностям, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер указывают в графе "Номер" (столбец "Паспорта").

В ходе анализа результатов инвентаризации бухгалтер может установить, что выявленные недостатки или излишки материальных ценностей возникли из-за ошибок в бухгалтерском учете (например, некоторые ценности не были оприходованы в учете).

На основании ведомости бухгалтер должен сделать в соответствующих случаях проводки:

Дебет 10 (41) Кредит 91-1

- оприходованы излишки ценностей, выявленные в результате инвентаризации;

Дебет 94 Кредит 10 (41)

- отражена недостача ценностей, выявленная в результате инвентаризации.

Списание недостач отражают так:

Дебет 20 (44) Кредит 94

- списана недостача ценностей в пределах норм естественной убыли;

Дебет 73-2 Кредит 94

- недостача сверх норм естественной убыли отнесена на виновных лиц;

Дебет 91-2 Кредит 94

- списана недостача сверх норм естественной убыли при отсутствии виновных лиц (или если во взыскании отказано судом).

Если с работником, виновным в недостаче, заключен трудовой договор, ущерб возмещается в соответствии с Трудовым кодексом РФ.

Если работник не является штатным сотрудником и работает по договору гражданско-правового характера, ущерб возмещается в соответствии с Гражданским кодексом РФ.

Ведомость должна храниться в архиве организации 5 лет.

Если при инвентаризации выявлены излишки материалов, то делается следующая запись:

Дебет 10 «Материалы» Кредит 80 «Уставный капитал» (99 «Прибыли и убытки»);

при недостаче материалов:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» (94 «Недостачи и потери от порчи ценностей») Кредит 10 «Материалы».

В ситуации, когда виновные лица не установлены, списываются убытки от недостачи:

Дебет 80 «Уставный капитал» (99«Прибыли и убытки») Кредит 84«Нераспределенная прибыль (непокрытый убыток)» (94 «Недостачи и потери от порчи ценностей»),

при установке виновных лиц: отнесено на виновных лиц

Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» 94 «Недостачи и потери от порчи ценностей»);

произведено удержание из оплаты труда:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73 «Расчеты с персоналом по прочим операциям»;

внесено в кассу, на расчетный счет:

Дебет 50 «Касса»,51 «Расчетный счет» Кредит 73 «Расчеты с персоналом по прочим операциям».

По результатам инвентаризации составляется сличительная ведомость.

Основные бухгалтерские проводки по результатам инвентаризации

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируют в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации в следующем порядке (по новому Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному приказом Минфина РФ от 31 октября 2000 г. № 94н):

- основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке (одновременно начисляется износ) –

Дебет 07, 08, 10, 11, 15, 20, 21, 23 и др.

Кредит 91

- недостачи материальных ценностей, денежных средств и другого имущества, независимо от причин возникновения

Дебет 94

Кредит 01, 03, 07, 08, 10, 11, 16 и др.

- Недостачи ценностей в пределах норм естественной убыли

Дебет 08, 20, 23, 25, 26, 29, 44

Кредит 94

- Недостачи материальных ценностей, денежных средств и другого имущества, порчу сверх норм естественной убыли, а также превышение стоимости недостающих ценностей над оказавшимися в излишке, возникающее при пересортице, относят на виновных лиц

Дебет 73

Кредит 94

- Сумма недостачи удержана с сумм начисленной оплаты труда работников организации

Дебет 70

Кредит 94

- Вскрытые инвентаризацией недостачи в кассе предъявляются взиманию с кассира

Дебет 73

Кредит 50

- Сумма недостачи отнесена на прочие расходы – при отсутствии конкретных виновников, а также недостач товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков

Дебет 91

Кредит 94

Заключение

Инвентаризация преследует ряд задач и целей. Существуют случаи когда инвентаризация должна проводится в обязательном порядке. Как мы видим роль инвентаризации очень велика - с ее помощью проверяется правильность данных текущего учета материальных и денежных средств, выявляются ошибки допущенные в учете, принимаются на учет не учтенные хозяйственные объекты, контролируется сохранность хозяйственных средств, которые числятся у материально ответственных лиц.

Инвентаризация имеет большое значение для правильного определения затрат на производство продукции, выполненных работ и оказанных услуг, для сокращения потерь товарно-материальных ценностей, предупреждения хищений имущества и т. п. Инвентаризация содействует укреплению предприятия, предупреждает возможные имущественные потери.

Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. Поэтому при помощи инвентаризации контролируется не только сохранность материальных ценностей, но и проверяются полнота и достоверность данных бухгалтерского учета и отчетности.

Только благодаря этому методу бухгалтерского учета можно установить соответствие между количеством и качеством имущества указанного в бухгалтерском балансе и имущества в действительности находящимся на предприятии.

Список литературы

- Контроль и ревизия: учебное пособие / коллектив авт.; под ред. доктора экономических наук проф. М.Ф. Овсийчук.- М.: КНОРУС, 2005. – 224с.

- Бровкина Н.Д. Контроль и ревизия: учеб. пособие / под ред. проф. М.В. Мельник. – М.: ИНФРА-М, 2007. – 346с.

- Сотникова Л.В. Внутренний контроль и аудит. Учебник / ВЗФЭИ. – М.: ЗАО «Финстатинформ»; 2000. – 239с.

- Проданов Н.А., Зацаринная Е.И. Контроль и ревизия: 100 экзаменационных ответов. Экспресс-справочник для студентов вузов. – М.: ИКЦ «МарТ»; Ростов н/Д: издательский центр «МарТ», 2006. – 192с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Инвентаризация как основной метод фактического контроля

- Инвентаризация как основной метод фактического контроля

- Инвентаризация дебиторской и кредиторской задолженности (на примере ООО «Вертикаль»)

- Документальное оформление инвентаризации (Вариант №17)

- Порядок проведения инвентаризации

- Учет материальных ресурсов и анализ их использования (МУП «Жилкомзаказчик»)

- Документальное оформление инвентаризации

- Инвентаризация как основной метод фактического контроля

- Метод бухгалтерского учета: инвентаризация, документация, счета и двойная запись

- Контрольная по Контролю и ревизии Вариант №45

- Инвентаризация товароматериальных ценностей

- Документальное оформление инвентаризации (тема №17)