Главная » Бесплатные рефераты » Бесплатные рефераты по экономическому анализу »

Система показателей комплексного экономического анализа

![Система показателей комплексного экономического анализа [18.05.11]](/files/works_screen/99/53.png)

Тема: Система показателей комплексного экономического анализа

Раздел: Бесплатные рефераты по экономическому анализу

Тип: Контрольная работа | Размер: 33.31K | Скачано: 405 | Добавлен 18.05.11 в 09:48 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Введение. 3

Система показателей комплексного экономического анализа. 4

Задача 1. 7

Задача 2. 9

Задача 3. 11

Заключение. 13

Список литературы.. 14

Введение

Комплексный анализ деятельности предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансового менеджера занимает управление финансами, т.к. именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы.

Укрепление финансовой базы предприятия позволяет ему динамично развиваться и не испытывать острой потребности в финансовых ресурсах. Изложенные обстоятельства предопределили актуальность и выбор темы дипломного исследования.

Только комплексный анализ рыночной ситуации, учет всех взаимосвязанных факторов, влияющих на ее состояние и владение специальным аналитическим и математическим аппаратом для анализа и прогноза рынка делает возможным успешное функционирование любого предприятия в современных условиях.

В этих условиях старые, традиционные методы анализа могут оказаться малоэффективными из-за недостатка информации о состоянии рынка, и в полной мере проявляется необходимость адаптации к современным условиям традиционных способов анализа и прогнозирования поведения предприятия таких, как экономико-математические модели, экспертные методы и системные оценки, которые в настоящее время приобретают все большую распространенность.

Система показателей комплексного экономического анализа

Комплексная оценка хозяйственной деятельности представляет собой ее характеристику, полученную в результате комплексного исследования, т. е. одновременного и согласованного изучения совокупности показателей, отражающих все (или многие) аспекты хозяйственных процессов, и содержащую обобщающие выводы о результатах деятельности производственного объекта на основе выявления качественных и количественных отличий от базы сравнения (плана, нормативов, предшествующих периодов, достижений на других аналогичных объектах, других возможных вариантов развития).

Комплексная оценка деятельности предприятия на основе финансового анализа – это конечно более существенная составляющая стоимостной оценки бизнеса. Если говорить о купле-продаже предприятия, то оно, получает цену продавца и цену покупателя. В определении цен важную роль играет финансовый анализ как внутрихозяйственный (для продавца), и внешний по данным бухгалтерской отчетности (для покупателя). Способы и методы оценки должны базироваться на комплексном анализе его финансово-хозяйственной деятельности.

Количественное соотношение экстенсивности и интенсивности экономического развития выражается в показателях использования производственных и финансовых ресурсов.

Показателями экстенсивности являются количественные показатели использования ресурсов: численность работающих, величина израсходованных предметов труда, величина амортизации, объем основных средств и авансированных оборотных средств (активов).

Показатели интенсивности – качественные показатели использования ресурсов, т.е. производительность труда (трудоемкость), материалоотдача (материалоемкость), фондоотдача (фондоемкость), количество оборотных средств (коэффициент закрепления оборотных средств).

Комплексная оценка служит инструментом учета, анализа и планирования; индикатором научно-технического состояния хозяйственного объекта в изучаемой совокупности; критерием сравнительного оценивания коммерческой деятельности предприятий и их подразделений; показателем эффективности принятых ранее управленческих решений и полноты их реализации; основой выбора возможных вариантов развития производства и показателей ожидаемых результатов в будущем: стимулятором производства.

Взаимосвязь источников эффективности (производственные ресурсы), показателей интенсификации использования производственных ресурсов (прямых и обратных) и показателей эффективности характеризуют данные таблицы 1.1.

Таблица 1.1

Источники и показатели интенсификации и эффективности [22, с.240]

|

Источники эффективности |

Показатели интенсификации |

Показатели эффективности |

|

Производственные ресурсы (средства и предметы труда, живой труд) |

Производительность труда (N/Q или N/U) или трудоемкость (Q/N или U/N) |

Потребление (затраты) ресурсов (себестоимость) S/N = U/N + M/N + A/N |

|

Материалоотдача предметов труда (N/M), или материалоемкость (M/N) |

||

|

Амортизациоотдача средств труда (N/A), или амортизациеем-кость (A/N) |

||

|

Фондоотдача основных произ-водственных средств (N/F) или фондоемкость продукции (F/N) |

Применение (авансирова-ние) ресурсов (величина основных (внеоборотных активов) и оборотных про-изводственных фондов) B = F + E |

|

|

Оборачиваемость оборотных активов (N/E) или коэффициент закрепления оборотных активов на 1 руб. продукции (E/N) |

N – выручка от продажи товаров, продукции, работ, услуг;

U – оплата труда персонала;

Q – численность персонала;

M – материальные затраты;

A – амортизация основных средств;

E – оборотные активы;

S – себестоимость проданных товаров, продукции, работ, услуг;

B – активы предприятия;

F – основные средства;

P – прибыль.

Рентабельность – относительный показатель, определяющий уровень доходности бизнеса.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной).

Показатели рентабельности рассчитываются как отношение показателей прибыли к показателям средних за отчетный год активов предприятия. В качестве показателя прибыли могут использоваться валовая прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от обычной деятельности, чистая прибыль.

В качестве показателей активов могут использоваться величины всех активов предприятия, внеоборотных активов, оборотных активов, чистых активов.

Пятифакторная модель рентабельности активов является одним из методов факторного анализа. Она позволяет выявить влияние на рентабельность: оплатоемкости, материалоемкости, амортизациеемкости, фондоемкости, и оборачиваемости оборотных средств.

Задача 1

Задание:

Провести анализ расходов на оплату труда. Рассчитать влияние факторов на изменение ФОТ.

Определить сумму абсолютной и относительной экономки расходов на оплату труда.

|

Показатели |

План |

Факт |

|

Численность работников, чел. |

11 |

9 |

|

Средняя заработная плата, тыс. руб. |

17,60 |

12,80 |

|

Фонд оплаты труда, тыс. руб. |

|

|

|

Выручка |

1 790 |

1 860 |

Решение:

Фонд оплаты труда определим как произведение численности работников и средней заработной платы :

Произведем необходимые расчет и представим полученные результаты в таблице:

|

Показатели |

План |

Факт |

Изменения |

|

|

абс. |

отн. |

|||

|

А |

1 |

2 |

3 (2 – 1) |

4 (2х100/1 – 100) |

|

Численность работников, чел. |

11,0 |

9,0 |

-2,0 |

-18,2 |

|

Средняя заработная плата, тыс. руб. |

17,6 |

12,8 |

-4,8 |

-27,3 |

|

Фонд оплаты труда, тыс. руб. |

193,6 |

115,2 |

-78,4 |

-40,5 |

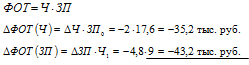

Таким образом, фактический фонд оплаты труда на 78,4 тыс. руб., или 40,5 % ниже плановых показателей.

На изменение ФОТ оказали влияние два фактора: численность работников и средняя заработная плата. Влияние этих факторов на фактическое изменение ФОТ определим методом абсолютных разниц.

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях и моделях мультипликативно-аддитивного типа: и . И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в экономическом анализе.

При его использовании величина влияния факторов рассчитывает умножением абсолютного прироста значения исследуемого фактора на базовый уровень факторов, расположенных слева от него в модели.

Зависимость фонда оплаты труда от численности персонала и средней ЗП описывается двухфакторной моделью:

.

Механизм расчета для мультипликативной двухфакторной модели ФОТ выглядит следующим образом:

ИТОГО: – 78,4 тыс. руб.

Таким образом, расчеты показали, что фонд оплаты труда за анализируемый период снизился на 78,4 тыс. руб., в том числе за изменения численности работников и средней заработной платы на 35,2 тыс. руб. и 43,2 тыс. руб. соответственно.

Задача 2

Задание:

Рассчитать влияние структурных сдвигов на объем выпуска продукции в стоимостном выражении.

Сформулировать выводы.

|

Наиме-нование изделия |

Плановая цена, руб. |

Выпуск продукции, шт |

Уд. вес, % |

Изменение уд. веса, % |

Выпол-нение плана, % |

||

|

План |

Факт |

План |

Факт |

||||

|

А |

61,0 |

3 100 |

3 108 |

|

|

|

|

|

Б |

31,2 |

2 450 |

2 400 |

|

|

|

|

|

В |

74,8 |

630 |

660 |

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

|

Решение:

Произведем необходимые расчеты и представим полученные результаты в таблице:

|

Наиме-нование изделия |

Плановая цена, руб. |

Выпуск продукции, шт |

Уд. вес, % |

Изменение уд. веса, % |

Выпол-нение плана, % |

||

|

План |

Факт |

План |

Факт |

||||

|

А |

61 |

3 100 |

3 108 |

50,2 |

50,4 |

0,2 |

100,3 |

|

Б |

31,2 |

2 450 |

2 400 |

39,6 |

38,9 |

-0,7 |

98,0 |

|

В |

74,8 |

630 |

660 |

10,2 |

10,7 |

0,5 |

104,8 |

|

ИТОГО |

- |

6 180 |

6 168 |

100,0 |

100,0 |

- |

99,8 |

Таким образом, за анализируемый период в структуре выпуска продукции произошли незначительные изменения.

Так доля изделия «Б» снизилась на 0,7 % и фактически составила 38,9 %, что скорее всего объясняется невыполнением плана выпуска данного наименования на 2 %.

По изделиям «А» и «В» фактический удельный вес увеличился на 0,2 % и 0,7 % соответственно, и составил по факту: по изделия «А» - 50,4 %, против 50,2 % по плану; по изделию «В» - 10,7 %, против 10,2 % по плану.

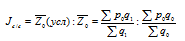

Для выявления влияния структурных сдвигов рассчитываем индекс структурных сдвигов. Это отношение двух средних уровней себестоимости, но в них исключено влияние цены:

Произведем предварительные расчеты и представим полученные результаты в таблице:

|

Наименование изделия |

Плановая цена , руб. |

Выпуск продукции, шт. |

Себестоимость, руб. |

Изменения за счет структурных сдвигов |

||

|

План |

Факт |

План |

Услов. |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 (5 – 4) |

|

А |

61 |

3 100 |

3 108 |

189 100 |

189 588 |

488 |

|

Б |

31,2 |

2 450 |

2 400 |

76 440 |

74 880 |

-1 560 |

|

В |

74,8 |

630 |

660 |

47 124 |

49 368 |

2 244 |

|

ИТОГО |

- |

6 180 |

6 168 |

312 664 |

313 836 |

1 172 |

Следовательно, в результате изменений в структуре выпуска, величина себестоимости возросла на 1 172 руб., или на 0,6 %.

Задача 3

Условие:

Сделайте анализ динамики объема выпуска и продажи продукции. Рассчитать базисные и цепные темпы роста. Определить среднегодовой темп роста. Сформулировать выводы.

|

Год |

Товарная продукция в сопоставимых ценах, тыс. руб. |

Темпы роста, % |

|

|

базисные |

цепные |

||

|

2000 |

90 200 |

|

|

|

2001 |

92 400 |

|

|

|

2002 |

93 800 |

|

|

|

2003 |

94 100 |

|

|

|

2004 |

96 300 |

|

|

|

2005 |

97 800 |

|

|

Решение:

Аналитические показатели уровней ряда динамики получаются в результате сравнения уровней ряда между собой. При этом сравниваемый уровень называется текущим, а тот, с которым происходит сравнение - базисным.

При сравнении каждого последующего уровня с каждым предыдущим получаются цепные показатели. При сравнении каждого последующего уровня с одним уровнем (базой) получаются базисные показатели.

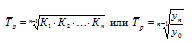

Темп роста (Тр) - показывает во сколько раз текущий уровень ряда больше (или меньше) базисного уровня. Он равен отношению сравниваемых уровней.

Тр - цепные, а при k≠1 - базисные. Темпы роста выражаются в коэффициентах и в процентах.

Произведем необходимые расчеты и представим полученные результаты в таблице, приняв за базисный 2000 год.

|

Год |

Товарная продукция в сопоставимых ценах, тыс. руб. |

Темпы роста, % |

|

|

базисные |

цепные |

||

|

2000 |

90 200 |

- |

100,0 |

|

2001 |

92 400 |

102,4 |

102,4 |

|

2002 |

93 800 |

104,0 |

101,5 |

|

2003 |

94 100 |

104,3 |

100,3 |

|

2004 |

96 300 |

106,8 |

102,3 |

|

2005 |

97 800 |

108,4 |

101,6 |

Произведенные расчеты показали, что за анализируемый период как в базисных так и в цепных показателях имеет устойчивую тенденцию роста, так в 2005 году по отношению к базисному 2000 году выпуск товарной продукции увеличился на 8,4 %.

Среднегодовой темп роста вычисляется по формуле средней геометрической:

Среднегодовой темп роста выпуска товарной продукции за 2000 – 2005 гг. рассчитаем двумя способами:

Таким образом, среднегодовой темп роста выпуска товарной продукции за анализируемый период составил 101,6 %.

Заключение

Основными приёмами (методами) экономического анализа являются: сравнение отчётных показателей с плановыми (сметными), созданными за прошлые периоды (динамические ряды), с проектными и нормативными показателями, с показателями работы других организаций в различных экономических районах. Широко применяются при анализе экономические группировки хозяйственных операций в разрезах, позволяющих рассмотрение показателей во взаимосвязи и взаимном влиянии, абсолютные и относительные показатели (средние величины, проценты, коэффициенты, индексы и т. д.). Иногда в экономическом анализе применяются выборочные наблюдения, дополнительные экономические группировки и обобщающие показатели.

Для наглядного изображения в аналитической работе используются схемы, диаграммы, плакаты. При детализации общих (синтетических) показателей состав их рассматривается по отдельным частям организации, по времени возникновения и так далее, то есть анализ проводится в обратном порядке по сравнению с учётом, при котором происходит образование анализируемых показателей путём синтетических накопительных группировок хозяйственных операций с установлением их взаимосвязи (корреспонденция счетов бухгалтерского учёта). Данные анализа в свою очередь синтезируются в порядке их взаимосвязанных обобщений.

На основе данных экономического анализа вносятся конкретные предложения по устранению установленных недостатков и дальнейшему улучшению работы анализируемой организации. Результаты анализа оформляются заключениями, объяснительными записками, постановлениями или решениями.

Список литературы

- Артеменко В.Г., Белендир М.В. Финансовый анализ. М.: Дело и сервис, 1999

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. М.: Финансы и статистика, 2000

- Балабанов И.Т. Основы финансового менеджмента. М.: Финансы и статистика, 1999

- Бланк И.А. Финансовый менеджмент. М.: Ника-Центр, 1999

- Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 2001.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. М.: ЮНИТИ-ДАНА, 2003

- Практикум по теории статистики: учебное пособие / Под ред. Р.А. Шмойловой. – М.: Финансы и статистика, 2001

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Мн.: Новое знание, 2001

- Савицкая Г.В. Экономический анализ. Мн.: Новое знание, 2004

- Финансовый менеджмент: теория и практика: Учебник. // под ред. Е.С. Стояновой. М.: Перспектива, 2001

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.