Главная » Бесплатные рефераты » Бесплатные рефераты по теории экономического анализа »

Контрольная по теории экономического анализа вариант 1

![Контрольная по теории экономического анализа вариант 1 [22.04.11]](/files/works_screen/95/17.png)

Тема: Контрольная по теории экономического анализа вариант 1

Раздел: Бесплатные рефераты по теории экономического анализа

Тип: Контрольная работа | Размер: 404.72K | Скачано: 532 | Добавлен 22.04.11 в 10:56 | Рейтинг: +4 | Еще Контрольные работы

Контрольная работа по дисциплине Теория экономического анализа

Вариант 1

МОСКВА 2010 год

ЗАДАЧА № 1

Преобразуйте выражение λраб = N / Rраб в модель, отражающую зависимость среднегодовой выработки одного рабочего (λраб) от среднечасовой выработки одного рабочего (λчас), средней продолжительности рабочего дня (n) и среднего количества дней, проработанных одним рабочим за год (Тдни).

Условные обозначения:

λраб – среднегодовая производительность труда одного рабочего;

N – объем выпуска продукции за год;

Rраб – среднесписочная численность рабочих за год.

ЗАДАЧА № 2

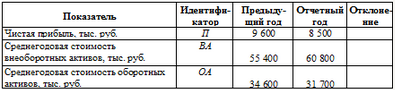

Способом долевого участия определите раздельное влияние изменения среднегодовой стоимости внеоборотных и оборотных активов на изменение рентабельности всех активов.

Исходная информация для проведения факторного анализа

Таблица 1

Определите при расчетах способом долевого участия долю прироста (снижения) каждого вида активов (в долях единицы) в общей сумме прироста всех активов. Затем величину влияния изменения стоимости активов на их рентабельность распределить пропорционально доле участия в этом каждого из видов активов.

ЗАДАЧА № 3

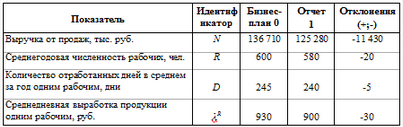

Рассчитайте влияние трудовых факторов на изменение выручки от продаж, применив способ абсолютных разниц и интегральный метод факторного анализа. Сопоставьте результаты расчетов.

Исходная информация для проведения факторного анализа

Таблица 4

Интегральный метод позволяет устранить недостаток способа элиминирования, когда в расчетах исходят из того, что факторы изменяются независимо друг от друга. На самом же деле возникает дополнительное изменение результативного показателя, так как факторы действуют взаимосвязанно.

ЗАДАЧА № 4

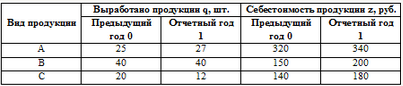

Индексным методом проанализируйте влияние факторов на изменение результативного показателя – себестоимости реализованной продукции.

Исходная информация для проведения факторного анализа

Таблица 6

ЗАДАЧА № 5

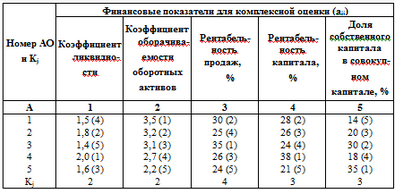

Осуществите сравнительную рейтинговую оценку деятельности пяти акционерных обществ (АО) на основе исходной информации о пяти финансовых показателях аij.и коэффициентах их значимости Kj.

Исходная информация для проведения анализа

Таблица 7

ЗАДАЧА № 6

Определите сумму переменных расходов, если выручка от продаж составила 700 тыс. руб., а доля маржинального дохода – 30%.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1

- Контрольная по теории экономического анализа вариант 1