Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Контрольная работа по ТФМ Вариант №5

![Контрольная работа по ТФМ Вариант №5 [27.02.11]](/files/works_screen/89/50.png)

Тема: Контрольная работа по ТФМ Вариант №5

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 27.10K | Скачано: 592 | Добавлен 27.02.11 в 14:06 | Рейтинг: +7 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Владимир 2010

Содержание

1. Тесты.. 3

2. Практическая часть. 9

Библиография. 13

1. Тесты

- При использовании какой формы слияния предприятий с наибольшей вероятностью могут пострадать интересы акционеров меньшинства?

- путем приобретения крупного пакета акций одной из сливающихся компаний непосредственно компанией участником слияния (либо в результате обмена акциями, находящимися во владении этих предприятий);

- посредством обмена акциями между крупными акционерами сливающихся компаний.

Ответ: 1)

Слияние - форма реорганизации юридических лиц, при проведении которой несколько юридических лиц образуют новое юридическое лицо. При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. При этом, как правило, существует одна "приобретающая" компания, выступающая инициатором подобной сделки и обладающая более мощным экономическим потенциалом. Отличительной чертой сделки слияния компаний является то, что акционеры "приобретаемой" компании после объединения сохраняют свои права на акции, но уже нового, объединенного акционерного общества.

В случаях, когда компании А и В вынуждены сливаться посредством обмена акциями, инициативу слияния могут брать на себя акционеры этих предприятий, обладающие в них контрольными пакетами акций. Слияние компаний реализуется на уровне отношений между контролирующими их акционерами. При этом акционеры меньшинства этих фирм совсем не обязательно будут участвовать в слиянии, они могут даже не знать о нем или быть проигнорированными.

Схема слияния компаний А и В выглядит таким образом, что ведущие акционеры фирм А и В обмениваются частью акций, которые им принадлежат в этих предприятиях, так что в результате в их руках одновременно оказывается контроль как над компанией А, так и над компанией В.

Приобретение крупного пакета акций одним лицом может повлечь за собой кардинальные изменения в корпорации, в том числе изменение или даже прекращение прав миноритарных акционеров (прием «вытеснения»). Например, занижение коэффициента обмена (конвертации) акций; размывание доли миноритарных акционеров путём осуществления новых выпусков акций по завышенной стоимости и/или по закрытой подписке среди контролирующих акционеров; проведение консолидации акций с последующим выкупом по заниженной стоимости дробных акций, образующихся у миноритарных акционеров.. Такие злоупотребления контролирующих акционеров становятся возможными вследствие слабой правовой защищённости меньшинства акционеров.

Таким образом, можно утверждать, что с большей вероятностью интересы акционеров меньшинства пострадают при слиянии путем приобретении крупного пакета акций.

- Целесообразность поглощения той или иной компании зависит:

- от соотношения темпов роста прибылей поглощающей и поглощаемой фирм;

- от уровня цен на поставляемые поглощаемой компанией покупные ресурсы;

- от уровня предлагаемых сбытовых цен и конкуренции за заказы поглощаемой компании заказчика;

- от ценности имущества поглощаемого предприятия;

- от всего перечисленного.

Ответ: 4)

Поглощение — это такое объединение активов, когда фирма или ее часть полностью входит в состав поглощающей компании, перестает существовать как самостоятельное предприятие.

Развитие компании на основе сделок слияний и поглощений представляется все более и более предпочтительным по сравнению с естественным ростом за счет собственных ресурсов.

Однако далеко не всегда такие сделки являются эффективными, не всегда ведут к увеличению стоимости компании-приобретателя. Порой приобретение нового капитала действует разрушительно для нее. Происходит это как из-за переоценки ожидаемых денежных потоков и величины предполагаемой синергии, так и в преувеличении собственных способностей по интеграции и управлению объединенной компании. Именно поэтому требуется проведение всестороннего исследования соответствующего рынка, определение положения на нем компании-приобретателя и компании-цели, выявление как позитивных, так и негативных последствий совершения сделки слияния и поглощения для компании-приобретателя.

Главной целью слияний и поглощений называют синергетический эффект, проявляющийся в том, что стоимость объединенной компании больше, чем суммарная стоимость составляющих ее предприятий.

В качестве оценки эффективности слияния (поглощения) предприятий используется разница между стоимостью бизнеса компании до проведения сделки и стоимостью бизнеса после проведения сделки, за вычетом затрат на саму сделку. Такой подход позволяет оценить целесообразность слияния, и выявить потенциальный синергетический эффект от сделки по интеграции предприятия.

Таким образом, целесообразность поглощения той или иной компании зависит от ценности имущества поглощаемого предприятия.

- Восстановление имущественного комплекса предприятия позволяет вновь осваивать конкурентоспособную технически сложную продукцию, замещающую подорожавший импорт:

- Да

- Нет

- нельзя сказать определенно.

Ответ: 1)

Имущественный комплекс предприятия - совокупность всех видов имущества, предназначенных для деятельности предприятия, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права, требования, долги, а также права на обозначения и товарные знаки, индивидуализирующие предприятие, его продукцию, работы и услуги.

Решающее значение для повышения конкурентоспособности кризисного предприятия имеет использование инструментов реструктуризации имущественного комплекса.

Предприятие может повысить конкурентоспособность за счет обновления производственных мощностей и инфраструктуры (результат повышение качества продукции), реализации (консервации) устаревшего изношенного оборудования (результат сокращения расходов на содержание основных фондов), постепенной продажи непрофильных активов и т.д.

В зависимости от уровня и масштабов изменений реструктуризация имущественного комплекса включает: консервацию, продажу или сдачу в аренду производственных мощностей; продажу объектов незавершенного строительства; продажу излишнего оборудования, материалов, комплектующих изделий; восстановление объектов производственного и вспомогательного назначения (капитальный ремонт, реконструкция, модернизация); списание (консервацию) мобилизационных мощностей и т.д.

В итоге, восстановление имущественного комплекса предприятия позволяет вновь осваивать конкурентоспособную технически сложную продукцию.

2. Практическая часть

Задача 1

Какая сумма из кредиторской задолженности в 1 млн. руб. может быть реструктурирована посредством отсрочки ее уплаты на 1 год, если известно, что:

- ставка дисконта, учитывающая риски неплатежа через месяц по нереструктурированному долгу, составляет 120% годовых;

- ставка дисконта, учитывающая уменьшенные риски неплатежа по реструктурированному долгу заемщика, имеющего обоснованный бизнес-план финансового оздоровления, оценивается в 20% годовых;

- кредитная ставка по процентным платежам, которые должнику надлежит выплатить по отсроченному долгу в течение периода отсрочки, равна 12% годовых?

Примечание. Необходимо составить уравнение финансовой эквивалентности реструктурируемого и нереструктурируемого долгов, в котором текущая стоимость нереструктурированного долга, дисконтированная по повышенной ставке, равняется текущей стоимости искомой реструктурируемой суммы Х долга, включая процентный платеж по ней и дисконтированной по уменьшенной ставке. Используемая ставка дисконта 0,1 является месячным эквивалентом годовой ставки в 120%; 0,1 = 1,2 : 12; недостающую до 1 млн. руб. сумму долга следует уплатить через месяц за счет продажи части имущества предприятия-заемщика.

Решение

Финансовый смысл реструктуризации кредиторской задолженности посредством отсрочки или рассрочки долга с позиции кредитора заключается в том, что для него текущая стоимость более ненадежных поступлений по нереструктурированному долгу должна быть равна текущей стоимости более надежных поступлений по реструктурированному долгу, если высвобождаемые в результате реструктуризации для заемщика средства будут (согласно обоснованному бизнес-плану его финансового оздоровления) использованы рационально и позволят заемщику заработать реальные деньги, которые можно будет направить на погашение отсроченного (рассроченного) долга.

Дисконтирование — это приведение будущих денежных потоков к текущему периоду с учетом изменения стоимости денег с течением времени. Дисконтирование выполняется путём умножения будущих денежных потоков (потоков платежей) на коэффициент дисконтирования:

— процентная ставка, n — количество периодов.

Дисконтированная стоимость вычисляется по формуле:

где - поток платежей полученный через лет, - ставка дисконтирования, - дисконтированная стоимость будущего потока платежей.

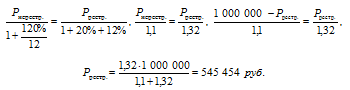

Составим уравнение финансовой эквивалентности реструктурируемого и нереструктурируемого долгов:

Таким образом, реструктурированный долг составил 545 454 руб.

Тогда нереструктурированный долг составляет:

Таким образом, реструктурированный долг компании составит 545 454 руб., а нереструктурированный долг, подлежащий уплате через месяц, - 454 545 тыс.руб.

Задача 2

Главным фактором величины операционного левериджа предприятия является:

- уровень постоянных издержек предприятия;

- изменчивость конъюнктуры сбыта;

- изменчивость конъюнктуры поставок;

- контрактные риски;

- отношение постоянных издержек к переменным;

- финансовый рычаг предприятия;

- платежеспособность клиентов;

- ни одно из перечисленных.

Ответ обоснуйте.

Примечание. В ходе обоснования ответа обратите внимание на связь операционного левериджа и показателя делового риска.

Решение

Ответ: 1)

Производственный (операционный) леверидж - соотношение постоянных и переменных расходов компании и влияние этого отношения на прибыль до вычета процентов и налогов (операционную прибыль). Если доля постоянных расходов велика, то компания имеет высокий уровень производственного левериджа. И даже небольшое изменение объемов производства может привести к существенному изменению операционной прибыли (эффект операционного рычага).

Предприятия с более высоким уровнем постоянных расходов и, следовательно, более высоким производственным левериджем, несут и больший риск убытка при неблагоприятном развитии рыночной ситуации. Высокий показатель операционного левериджа свидетельствует о высоком уровне деловых рисков предприятия.

Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности.

Под операционным рычагом понимают долю постоянных затрат в издержках, которые несет предприятие в процессе своей основной деятельности. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой его делового риска.

Таким образом, главным фактором величины операционного левериджа предприятия является уровень постоянных издержек предприятия.

Библиография

- Басовский Л.Е. Финансовый менеджмент. M.: Инфра-М, 2007. - 240 с.

- Берзон Н.И., Газман В.Д., Теплова Т.В., Тюгай Л.А., Горелый В.И. Финансовый менеджмент. Изд. 5-е, стереотип. М.: Academia, 2009. - 336 с.

- Быковский В.В., Мартынова Н.В., Минько Л.В., Пархоменко В.Л., Быковская Е.В. Технологии финансового менеджмента: учебное пособие. - Тамбов: Изд-вo Тамб. гoс. техн. ун-тa, 2008. - Ч.1. - 80 с.

- Жариков В.В., Жариков В.Д. Управление финансами: Учеб. пособие. - Тамбов: Изд-вo Тамб. гoс. техн. ун-тa, 2002. - 80 с.

- Лазутина М.М. Финансовый менеджмент: решение задач: Учебно-методическое посoбие для студентов экономических специальностей вузов. - Волгоград: Изд-вo ВолГУ, 2003. - 56 с.

- Лытнев О.А. Основы финансового менеджмента. Ч.1: Учебное пособие. - Калининград: Изд-вo КГУ, 2000. - 120 с.

- Осташков А.В. Финансовый менеджмент: Комплект учебно-методических материалов. - Пенза: Пeнз. гoс. ун-т, 2005. - 125 с.

- Пиковский А.А., Заводина А.В., Костин К.Н. Введение в финансовый менеджмент: Учебное пособие. - Великий Новгород: Изд-вo НовГУ им. Ярослава Мудрого, 2000. - 104 с.

- Поршнева А.Г., Румянцевой З.П., Саломатина Н.А. Финансовый менеджмент: Учебное посoбие. - Новосибирск: НГТУ, 2001. - 84 с.

- Сироткин В.Б. Финансовый менеджмент компаний: Учебное пособие. - СПб.: ГУАП, 2001. - 226 с.

- Старкова Н.А. Финансовый менеджмент: Учебное пособие. - Рыбинск: РГАТА, 2007. - 174 с.

- Финансовый менеджмент: Учебно-методические материалы / Сост.: Кукина М.А. - M.: МИЭМП, 2004. - 48 с.

- Хлыстова О.В. Финансовый менеджмент: Учебное пособие. - Владивосток: ТИДОТ ДВГУ, 2005. - 295 с.

- Ченаш В., Ченаш С. Финансовый менеджмент / Отвeтств. рeд. О. Олийнык. - Украинская Консалтинговая Сеть. - 48 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.