Главная » Бесплатные рефераты » Бесплатные рефераты по международным стандартам учета и финансовой отчетности »

Контрольная по МСФО Вариант №3

![Контрольная по МСФО Вариант №3 [17.01.11]](/files/works_screen/85/8.png)

Тема: Контрольная по МСФО Вариант №3

Раздел: Бесплатные рефераты по международным стандартам учета и финансовой отчетности

Тип: Контрольная работа | Размер: 20.34K | Скачано: 818 | Добавлен 17.01.11 в 21:28 | Рейтинг: +4 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Барнаул 2010

СОДЕРЖАНИЕ

1. Требования МСФО в отношении раскрытия информации о нематериальных активах в финансовой отчетности 3

2. Особенности построения отчета о движении денежных средств в соответствии с МСФО 8

3. Задача 14

Список литературы 16

1. Требования МСФО в отношении раскрытия информации о нематериальных активах в финансовой отчетности

Правила учета и раскрытия в отчетности для нематериальных активов определяются МСФО (IAS) 38 «Нематериальные активы». В российском законодательстве правила учета НМА закреплены в ПБУ 14/2007 «Учет нематериальных активов», утвержденном Приказом Минфина России от 27.12.2007 №153н.

Нематериальный актив, согласно МСФО 38 «Нематериальные активы» – идентифицируемый неденежный актив, не имеющий физической формы, который содержится для использования при производстве или предоставлении товаров и услуг, для сдачи имущества в аренду другим компаниям или для административных целей [1, с. 61-62].

Целью МСФО 38 является установление порядка учета НМА. В соответствии с данным стандартом компания обязана признавать НМА при соблюдении следующих условий:

- объект должен приносить экономические выгоды;

- контролируемость объекта;

- объект должен удовлетворять критерию идентифицируемости;

- срок использования активов – свыше 12 мес.;

- фактическая стоимость объекта может быть достоверно определена;

- отсутствие у объекта материально-вещественной формы, но в то же время наличие документаций, подтверждающей присутствие данного актива (лицензии, патенты и прочая документация).

Идентифицируемость означает возможность физически отделить НМА от иных активов организации, а также способность данных активов выступать самостоятельным объектом сделок (их можно сдать в аренду, обменять, продать) и возможность компании измерить будущие экономические выгоды, полученные при их использовании.

Контролируемость означает то, что компания имеет право на получение будущих экономических выгод от использования этих НМА и при

этом может запретить доступ другим лицам к этим активам.

Активом может являться только ресурс, от которого в будущем ожидается поступление экономических выгод. Если объект, входящий в сферу применения стандарта, не отвечает определению нематериального актива, затраты на его приобретение или внутреннее производство признаются:

- как расход тогда, когда они их понесли, за исключением случаев, когда объект приобретен в рамках объединения бизнеса;

- если объект приобретен в рамках объединения бизнеса, он формирует часть гудвилла, признанной на дату приобретения.

Класс нематериальных активов – это группа активов, аналогичных по характеру и назначению. Примерами отдельных классов нематериальных активов могут быть:

- торговые марки;

- фирменные девизыназвания изданий;

- программное обеспечение;

- лицензии и франшизы;

- авторские права, патенты и другие права на промышленную собственность, права на обслуживание и эксплуатацию;

- рецепты, формулы, модели, проекты и макеты;

- незавершенные нематериальные активы.

Указанные выше классы могут разбиваться на более мелкие или объединяться в более крупные классы нематериальных активов, если такое представление информации делает ее более понятной для пользователей финансовой отчетности. Однако классы не объединяют, если в результате объединения внутри одного класса окажутся активы, оцениваемые по фактической стоимости, и активы, оцениваемые по переоцененной стоимости.

Для каждого класса нематериальных активов организация должна раскрывать следующую информацию, разграничивая внутренне созданные

нематериальные активы и другие нематериальные активы:

- являются ли сроки полезного использования конечными или неопределенными и в случае, если они конечны, сроки полезного использования или нормы амортизации;

- методы начисления амортизации, применяемые для нематериальных активов с конечными сроками полезного использования;

- совокупную балансовую стоимость и всю накопленную амортизацию на начало и конец периода;

- отдельную статью (статьи) отчета о прибылях и убытках, в которую включена амортизация нематериальных активов;

- сверку балансовой стоимости на начало и конец периода, показывающую:

- поступления нематериальных активов с раздельным указанием полученных в результате внутренних разработок, отдельно приобретенных и приобретенных при объединении бизнеса;

- активы, классифицированные как предназначенные для продажи или включенные в выбывающую группу;

- результаты изменения стоимости активов в связи с переоценками нематериальных активов, признанные или восстановленные на счете капитала;

- сумму амортизации, признанную в течение периода;

- чистые курсовые разницы, возникающие при переводе финансовой отчетности в другую валюту представления и при переводе зарубежной деятельности в валюту представления отчитывающегося предприятия;

- прочие изменения в балансовой стоимости в течение периода;

- балансовую стоимость нематериального актива с неопределенным сроком полезного использования и причины, обосновавшие такую оценку неопределенного срока полезного использования;

- описание, балансовую стоимость и оставшийся период амортизации конкретных нематериальных активов, которые являются существенными для финансовой отчетности компании;

- для нематериальных активов, приобретенных в рамках государственной субсидии и первоначально признанных по справедливой стоимости:

- справедливую активов;

- их балансовую стоимость;

- модель их оценки после первоначального признания: по фактической стоимости или по переоцененной стоимости;

- наличие и балансовую стоимость нематериальных активов,

права собственности на которые ограничены, и балансовую стоимость нематериальных активов, заложенных в обеспечение обязательств; - сумму договорных обязательств по приобретению нематериальных активов.

Раскрытие информации об обесценении нематериальных активов:

- результаты изменения стоимости активов в связи с обесценением, признанные или восстановленные на счете собственного капитала, согласно МСФО 36 «Обесценение активов»;

- убытки от обесценения, признанные в течение периода в прибыли или убытке, в соответствии с МСФО 36 «Обесценение активов»;

- убытки от обесценения, восстановленные в течение периода в прибыли или убытке, в соответствии с МСФО 36 «Обесценение активов»;

- иную информацию об обесцененных нематериальных активах, требуемую МСФО 36 «Обесценение активов».

Если нематериальные активы отражаются в учете по переоцененной стоимости, организация должна раскрывать следующую информацию:

- по классу нематериальных активов:

- дату, по состоянию на которую проводилась переоценка;

- балансовую стоимость переоцененных нематериальных активов;

- балансовую стоимость, которая была бы признана, если бы данные нематериальные активы оценивались после признания с использованием модели учета по фактической стоимости;

- величину прироста стоимости от переоценки, который относится к нематериальным активам в начале и в конце периода, с указанием изменений в ходе периода и любых ограничений на распределение остатка акционерам;

- методы и значительные допущения, применявшиеся при расчете значений справедливой стоимости активов.

Организация должна раскрывать общую сумму затрат на исследования и разработки, признанных как расход в течение периода.

Приветствуется (но не требуется) раскрытие следующей информации:

- описание полностью самортизированных нематериальных активов, все еще находящихся в эксплуатации;

- краткое описание значительных объектов, не признанных как нематериальные активы, потому что они не отвечают критериям признания или потому что они были приобретены или созданы до вступления МСФО 38 в силу [4, с. 89-92].

2. Особенности построения отчета о движении денежных средств в соответствии с МСФО

Предприятия должны готовить отчет о движении денежных средств согласно требованиям МСФО (IAS) 7 «Отчеты о движении денежных средств», а также представлять его как неотъемлемую часть своих финансовых отчетов за каждый период, в котором представлялась финансовая отчетность.

Отчет о движении денежных средств при его использовании совместно с остальными видами финансовых отчетов предоставляет информацию, позволяющую пользователям оценивать изменения чистых активов предприятия, его финансовую структуру, а также его способность влиять на объем и сроки движения денежных средств с целью своевременной адаптации к меняющимся условиям и возможностям. Информация о движении денежных средств полезна для оценки способности предприятия создавать денежные средства и их эквиваленты. Отчет также увеличивает сравнимость отчетности различных предприятий, поскольку этот отчет помогает исключить последствия использования различных методов бухгалтерской обработки одних и тех же сделок и мероприятий.

В IAS 7 используются следующие термины.

- Денежные средства включают кассовую наличность и деньги на текущих счетах в банках.

- Денежные эквиваленты – это краткосрочные вклады высокой ликвидности, которые могут быть в любой момент обращены в соответствующую сумму денежных средств и стоимость которых подвержена маловероятным изменениям.

- Потоки денежных средств это притоки и оттоки денежных средств и их эквивалентов.

- Операционная деятельность – это основная деятельность, приносящая доход предприятию, а также другие виды деятельности, не связанные с инвестированием и финансовой деятельностью.

- это приобретение и размещение внеоборотных активов и других инвестиций, не относящихся к денежным эквивалентам.

- Финансовая деятельность – деятельность, результатом которой является изменение размера и строение собственного капитала и займов предприятия.

Эквиваленты денежных средств в большей степени предназначены для погашения краткосрочных обязательств, нежели для инвестирования. Обычно инвестиции относятся к эквивалентам денежных средств только в том случае, если срок их погашения не превышает трех месяцев с момента их приобретения [2, с. 52-53].

При этом инвестиции в собственный капитал других компаний не относятся к категории эквивалентов денежных средств, если только они не являются таковыми по своей сущности, например в случае приобретения привилегированных акций с коротким сроком погашения (и с установленной датой выкупа).

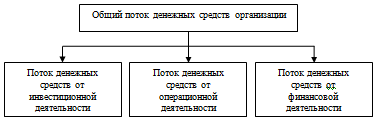

Потоки денежных средств группируются в отчете по трем направлениям (рис. 1).

Рис. 1. Классификация денежных потоков организации

Операционная деятельность приносит организации основную выручку и основные потоки денежных средств. Примерами движения денежных средств от операционной деятельности являются:

- денежные поступления от продажи товаров и предоставления услуг, от аренды, комиссионных и других доходов, страхового возмещения коммерческих контрактов и др.;

- денежные платежи поставщикам за товары и услуги, персоналу организации, страховым организациям, а также по коммерческим контрактам и налоговым обязательствам [6, с. 48-49].

Инвестиционная деятельность – это приобретение или продажа долгосрочных активов (основного капитала) и финансовых вложений, не относящихся к эквивалентам денежных средств. Отдельное раскрытие информации о движении денежных средств в результате инвестиционной деятельности чрезвычайно важно, поскольку оно показывает степень затрат на ресурсы, которые, как ожидаются, будут приносить прибыль и денежные потоки в будущем. Примерами движения денежных средств в результате инвестиционной деятельности являются:

- денежные потоки на приобретение производственных помещений, оборудования, нематериальных и других видов долгосрочных активов, а также капитализируемые затраты на развитие и самостоятельное строительство основных средств;

- денежные платежи для приобретения долевых или долгового инструментов другого предприятия, а также доли участия в совместных предприятиях (отличные от платежей по этим свидетельствам, считающиеся эквивалентами денежных средств, или же по обязательствам, взятым в коммерческих целях);

- денежные средства от продаж долевых или долговых инструментов другого предприятия, а также долей участия в совместных предприятиях (отличных от выручки по этим инструментам, считающимся эквивалентами денежных средств, или же по обязательствам, взятым в коммерческих целях).

Финансовая деятельность, или деятельность по привлечению средств, представляет совокупность операций, приводящих к изменениям в размерах и структуре собственного и заемного капитала, за исключением текущей кредиторской задолженности. Примерами денежных потоков, проистекающих в результате финансовой деятельности, являются:

- денежные средства, поступающие от выпуска акций и других долевых инструментов;

- денежные платежи владельцам для приобретения или погашения акций предприятия;

- денежные средства, поступающие от выпуска облигаций, займов, долговых обязательств (закладных), других краткосрочных или долгосрочных кредитов;

- денежные выплаты кредитных сумм;

- денежные выплаты со стороны арендатора с целью снижения чрезмерной задолженности, имеющей отношение к финансовой аренде.

Предприятию следует представлять отчеты о денежных потоках от операционной деятельности с использованием:

а) прямого метода, при котором раскрывается информация об основных видах валовых денежных поступлений и платежей;

б) косвенного метода, при котором чистая прибыль или убыток

корректируется с учетом результатов операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или платежей по основной деятельности, и статей доходов или расходов, связанных с поступлением или выбытием денежных средств по инвестиционной и финансовой деятельности.

Компаниям рекомендуется в отчете о движении денежных средств отражать денежные потоки по операционной деятельности на основе прямого метода, так как данный метод обеспечивает представление той информации, которую не позволяет получить косвенный метод.

Отчеты о движении денежных средств, проистекающих в результате операционной, инвестиционной и финансовой деятельности, могут быть представлены на нетто-основе:

а) денежные поступления и выплаты от имени клиентов в случае, если

денежные потоки отражают в первую очередь деятельность клиента, а не предприятия;

б) денежные поступления и платежи по статьям, где товарооборот является быстрым, суммы – большими, а сроки погашения –

короткими [2, с. 54-56].

Согласно МСФО при отражении денежных потоков в иностранной валюте их величина пересчитывается в валюту отчетности по курсу, принятому на дату возникновения движения денежных средств.

Денежные потоки в виде полученных и выплаченных процентов и дивидендов должны быть раскрыты отдельно. Каждый из потоков должен быть классифицирован последовательно от периода к периоду как операционная, инвестиционная или финансовая деятельность.

В отчетности финансовых институтов выплаченные и полученные проценты и дивиденды обычно классифицируются как денежные потоки по операционной деятельности. Тем не менее не существует общего мнения по поводу классификации этих денежных потоков другими организациями.

Выплаченные проценты, полученные проценты и дивиденды могут классифицироваться как потоки денежных средств по операционной деятельности, если они участвуют в формировании чистой прибыли.

Альтернативным образом, выплаченные проценты, полученные проценты и дивиденды могут рассматриваться соответственно как потоки по финансовой или инвестиционной деятельности, поскольку они представляют собой затраты на приобретение финансовых ресурсов или доход на инвестированный капитал.

Выплаченные дивиденды могут классифицироваться как потоки денежных средств по финансовой деятельности, так как они представляют собой затраты на приобретение финансовых ресурсов.

Альтернативным образом, выплаченные дивиденды могут отражаться как денежные потоки по операционной деятельности, чтобы помочь пользователям оценить способность компании выплачивать дивиденды за счет денежных средств, формируемых операционной деятельностью.

Денежные потоки от налога на прибыль должны раскрываться отдельно и классифицироваться как денежные потоки от операционной деятельности, если специально не указывается на то, что они явились результатом финансовой или инвестиционной деятельности.

Инвестиции в дочерние, ассоциированные и совместные компании, связанные с движением денежных средств, отражаются по-разному в зависимости от метода учета. В случае инвестиций в ассоциированную или дочернюю компанию с использованием метода долевого участия или по себестоимости, компания-инвестор отражает в отчете лишь денежные потоки между собой и компанией – объектом инвестирования.

По совместно контролируемым компаниям в случае использования метода пропорционального сведения компания-инвестор включает в сводную отчетность о движении денежных средств свою пропорциональную долю денежных потоков совместно контролируемой компании. При использовании метода долевого участия компания-инвестор представляет в своем отчете потоки денежных средств, связанные с ее инвестициями, распределениями и другими выплатами и поступлениями.

Совокупные денежные потоки, проистекающие от приобретения или реализации дочерних предприятий или других экономических субъектов, должны быть представлены отдельно и отнесены к категории инвестиционной деятельности.

Инвестиционные и финансовые операции, не требующие использования денежных средств, в отчет о движении денежных средств не включаются.

Данные о подобных операциях должны раскрываться в финансовой отчетности так, чтобы обеспечить представление всей значимой информации о данной инвестиционной и финансовой деятельности [3, с. 52-53].

3. Задача

Фирма заключила договор 01.01.2010 г. на оказание услуг на 900 000 у.е. (1 у.е. = 1 долл. США) сроком на три года. На дату составления отчетности за 2010 г. фактические затраты по договору составили 300 000 у.е., услуги выполнены на 400 000 у.е. По оценкам компании, будущие затраты составят 500 000 у.е. Рассчитайте величину доходов и расходов для отражения в финансовой отчетности компании за 2010 г. с использованием различных методов учетной политике.

Решение:

Стоимость договора = 900 000 у.е.

Фактические затраты за 1 год = 300 000 у.е.

Услуги выполнены = 400 000 у.е.

Будущие затраты = 500 000 у.е.

Согласно МСФО 18, выручка от оказания услуг признается (с указанием стадии завершенности операции на отчетную дату), если результат операции по оказанию услуг может быть надежно оценен.

Когда результат операции по оказанию услуг не может быть надежно оценен, выручку следует признавать только в размер возмещаемых расходов.

В соответствии с МСФО выручка может признаваться по стадии завершенности сделки, что также определяется как метод «по степени готовности». Выручка признается по общему правилу в том отчетном периоде, в котором оказаны услуги, предусмотренные договором.

В зависимости от характера договора в качестве стадии завершенности могут быть признаны:

- периодически составляемых отчеты о выполненной работе;

- процентное соотношение выполненных услуг к общему объему услуг на дату составления отчетности;

- отношение затрат по договору, понесенных на дату составления отчета, к оценочной величине общих затрат по сделке, определенных расчетно.

1. Процентное соотношение выполненных услуг к общему объему услуг.

Доход в отчетном периоде составил:

400 000 у.е. / 900 000 у.е. = 44,4%.

Затраты составили:

300 000 у.е.(факт. затраты) + 500 000 у.е.(будущие) = 800 000 у.е.

800 000 × 44,4% = 355 200 у.е. – расходы.

400 000 – 355 200 = 44 800 у.е. – финансовый результат.

2. Процентное соотношение затрат:

300 000 у.е. / 800 000 у.е. = 37,5%.

900 000 × 37,5% = 337 500 у.е. – доходы.

337 500 – 300 000 = 37 500 у.е. – финансовый результат.

При использование первого метода расчета доходов и расходов финансовый результат на 7 300 у.е. (44 800 – 37 500) больше, чем финансовый результат, полученный по второму методу.

СПИСОК ЛИТЕРАТУРЫ

- Агеева О.А. Международные стандарты финансовой отчетности: Учеб. пособие. – М.: Изд-во «Бухгалтерский учет», 2008. – 464 с.

- Бабаев Ю.А., Петров А.М. Международные стандарты финансовой отчетности: Учебник. – М.: ТК Велби, Изд-во Проспект, 2007. – 352 с.

- Вахрушина М.А., Мельникова Л.А. Международные стандарты финансовой отчетности: Учебное пособие. – Омега-Л, 2007. – 568 с.

- Международные стандарты учета и финансовой отчетности: Учеб. пособие / Под ред. Л.И. Ушвицкого; А.А. Мазуренко. – Ростов н/Д: Феникс, 2009. – 153 с.

- Международные стандарты финансовой отчетности 2009: Издание на русском языке. М.: Аскери-АССА, 2009. – 1051 с.

- Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник. – 3-е изд., испр. и доп. – М.: ИНФРА-М, 2008. – 512 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.