Главная » Бесплатные рефераты » Бесплатные рефераты по анализу финансовой отчетности »

Анализ денежных средств

![Анализ денежных средств [15.01.11]](/files/works_screen/84/35.gif)

Тема: Анализ денежных средств

Раздел: Бесплатные рефераты по анализу финансовой отчетности

Тип: Реферат | Размер: 23.19K | Скачано: 596 | Добавлен 15.01.11 в 19:53 | Рейтинг: +7 | Еще Рефераты

Содержание

Введение………………………………………………………………3

Задачи и источники анализа денежных средств предприятия….5

Эффективность использования денежных средств…………….10

Практическая часть………………………………………………..17

Список использованной литературы……………………………….19

Введение

Денежные средства - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах.

Охарактеризуем состав денежных средств предприятия по их составу, степени ликвидности и оптимальному сочетанию.

Касса предприятия. Наличные денежные средства как в основной, так и иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии составляют кассу предприятия. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите. Хранение больших средств в кассе предприятия считается рисковым по сравнению с банком, поэтому от финансового менеджера требуется выработка такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день.

Расчетные счета открываются предприятиям, являющимся юридическими лицами и имеющим самостоятельный баланс

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

Текущие счета открываются тем предприятиям и организациям, которым не может быть открыт расчетный счет:

- некоммерческим организациям;

- обособленным подразделениям юридического лица;

- состоящим на бюджете учреждениям и организациям,руководители которых не являются самостоятельными распорядителями кредитов.

Перечень операций по текущему счету ограничен, а распоряжаться средствами можно только в строгом соответствии с утвержденной сметой. Режим текущего счета должен определяться исходя из полномочий филиала, определенных в положении о нем, и обязательств перед бюджетами и государственными внебюджетными фондами в соответствии с действующим законодательством.

Валютный счет. Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Центрального банка России на совершение операций в иностранной валюте, текущий валютный счет. Банки, получившие лицензию, называются уполномоченными банками.

Депозит. Часто денежные средства, потребности в которых в данный

момент не существует, либо же их сумма не соответствует целевому назначению этих средств и предприятие считает необходимым накапливать определенную сумму денег, то предприятия нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них. За счет этого предприятие может держать у себя деньги под рукой в то же время, не имея значительных потерь, не вкладывая эти деньги в производство.

Ценные бумаги. К денежным средствам предприятия относятся также ликвидные ценные бумаги, находящиеся в кассе предприятия или в депозитарии банка. Функция, выполняемая ценными бумагами, аналогична функции депозита, однако имеет ряд существенных отличий по способу их обращения, степени ликвидности и доходности. Так, к примеру, досрочно изымая денежные средства с депозита, предприятие может потерять часть процентов, в то время как, реализуя ценные бумаги оно в зависимости от конъюнктуры рынка может даже выиграть.

1. Задачи и источники анализа денежных средств предприятия.

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности главного бухгалтера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Основными задачами анализа денежных средств являются:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), приложение к балансу (ф. № 5), отчет о финансовых результатах и их использовании (ф. № 2). Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному “притоку” или “оттоку” денежных средств на предприятии.

В отчете может быть показана достаточная величина прибыли и тогда оценка рентабельности будет высокой, хотя в то же время предприятие может испытывать острый недостаток денежных средств для своего функционирования. И наоборот, прибыль может быть незначительной, а финансовое состояние предприятия — вполне удовлетворительным. Показанные в отчетности предприятия, данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств. Например, достаточно для подтверждения сказанного сопоставить величину балансовой прибыли, показанной в ф. № 2 отчета о финансовых результатах и их использовании с величиной изменения денежных средств в балансе. Прибыль является лишь одним из факторов (источников) формирования ликвидности баланса. Другими источниками являются: кредиты, займы, эмиссия ценных бумаг, вклады учредителей, прочие. Поэтому в некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Логика анализа достаточно очевидна - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств (счета 50, 51, 52, 55, 57, 58, 59). Однако в мировой учетно-аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

- прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

- косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Анализ движения денежных средств прямым и косвенным методом.

На практике используют два метода расчета денежных потоков – прямой и косвенный.

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

- текущая (основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

Необходимые данные берется из форм бухгалтерской отчетности: «Бухгалтерского баланса» и «Отчета о движении денежных средств.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств. В Росси прямой метод положен в основу формы «Отчета о движении денежных средств». При этом превышение поступлений над выплатами как по предприятию в целом, так и по видам деятельности означает приток средств, а превышение выплат над поступлениями – их отток.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности активов. В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формирования выручки от продажи продукции (товаров, услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам.

Недостатком этого метода является невозможность учесть взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств предприятия.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом:

- изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

- неденежных статей: амортизация внеоборотных активов; курсовые разницы; прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое;

- иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности.

В методических целях можно выделить определенную последовательность осуществления таких корректировок.

На первом этапе устраняется влияние на чистый финансовый результат операций неденежного характера. Например, выбытие объектов основных средств и нематериальных активов вызывает учетный убыток в размере их остаточной стоимости. Вполне понятно, что никакого воздействия на величину денежных средств операции списания с баланса остаточной стоимости имущества не оказывают, поскольку связанный с ними отток средств произошел значительно раньше – в момент его приобретения. Следовательно, сумма убытка в размере недоамортизированной стоимости должна быть добавлена к величине чистой прибыли.

На втором этапе корректировочные процедуры выполняются с учетом изменений в статьях оборотных активов и краткосрочных обязательств. Цель проведения корректировок состоит в том, чтобы показать, за счет каких статей оборотных активов и краткосрочных обязательств произошло изменение суммы денежных средств в конце отчетного периода по сравнению с его началом. Увеличение статей оборотных активов характеризуется использованием средств и, следовательно, расценивается как отток денежных средств. Уменьшение статей оборотных активов характеризуется высвобождением средств и расценивается как приток денежных средств.

2. Эффективность использования денежных средств

Эффективность работы предприятия зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. Эти факторы могут быть, как положительными, так и отрицательными. Ущерб от данных факторов может быть снижен при эффективном и правильном использовании денежных средств.

Внешним проявлением финансовой устойчивости выступает платежеспособность. Платежеспособность - это способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающих из торговых, кредитных и иных операций платежного характера. Оценка платежеспособности предприятия определяется на конкретную дату.

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Ликвидность предприятия - это способность предприятия своевременно исполнять обязательства по всем видам платежей. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Основные средства (если только они не приобретаются с целью дальнейшей перепродажи), как правило, не являются источниками погашения текущей задолженности предприятия в силу своей специфической роли в процессе производства и, как правило, из-за затруднительных условий их срочной реализации.

Предприятие может быть ликвидным в той или иной степени, поскольку в состав текущих активов входят самые разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые. Ликвидность активов - это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период трансформации, тем выше ликвидность активов.

В ходе анализа ликвидности решаются следующие задачи:

оценка достаточности средств, для покрытия обязательств, сроки которых истекают в соответствующие периоды;

определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

оценка ликвидности и платежеспособности предприятия на основе ряда показателей.

В то же время в составе краткосрочных пассивов обычно выделяются обязательства различной степени срочности. Отсюда одним из способом оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива и пассива между собой. С этой целью обязательства предприятия группируются по степени их срочности, а его активы - по степени ликвидности (скорости возможной реализации). Так, наиболее срочные обязательства предприятия (срок оплаты которых наступает в текущем месяце) сопоставляются с величиной активов, обладающих максимальной ликвидностью (денежные средства, легко реализуемые ценные бумаги). При этом часть срочных обязательств, остающихся необеспеченными, должна уравновешиваться менее ликвидными активами - дебиторской задолженностью предприятий с устойчивым финансовым положением, легко реализуемыми запасами товарно-материальных ценностей. Прочие краткосрочные обязательства соотносятся с такими активами, как дебиторы, готовая продукция, производственные запасы и др.

Ликвидность означает способность предприятия переводить активы предприятия в ликвидные средства (наличные и безналичные денежные средства), при этом процесс перевода активов в ликвидные средства может происходить как с потерей, так и без потери балансовой стоимости активов, то есть скидками с цены.

Анализ ликвидности предприятия, а, следовательно, и баланса проводят двумя методами:

1.групповой метод;

2.метод коэффициентов.

Групповой метод является более подробным, когда средства по активу группируются по степени их ликвидности в порядке убывания, а обязательства по пассиву группируются по срокам их погашения в порядке их возрастания. Этот метод показывает возможность реализации материальных и других ценностей для превращения их в денежные средства, при этом все имущество по степени ликвидности подразделяют на четыре группы:

первоклассные ликвидные средства - все виды денежных средств (наличные и безналичные);

быстрореализуемые активы - краткосрочные финансовые вложения (ценные бумаги со сроком погашения до 12 месяцев), вложения, для обращения которых в денежные средства требуется определенное время, в эту группу активов включаются дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы;

среднереализуемые активы - долгосрочные финансовые вложения (все остальные ценные бумаги), запасы сырья, материалов, малоценные и быстроизнашивающиеся предметы, незавершенное производство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие запасы и затраты;

труднореализуемые или неликвидные активы - имущество, предназначенное для текущей хозяйственной деятельности (нематериальные активы, основные средства и оборудование к установке, капитальные и долгосрочные финансовые вложения, то есть итог раздела 1 актива баланса).

Метод коэффициентов служит для быстрой оценки способности предприятия выполнять свои краткосрочные обязательства.

Рассмотрим каждый метод подробнее.

В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

А1 - наиболее ликвидные активы. Сюда входят все денежные средства предприятия и краткосрочные финансовые вложения.

А2 - быстрореализуемые активы, то есть активы, для обращения которых в наличные средства требуется определенное время. Сюда включают дебиторскую задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные средства.

А3 - медленнореализуемые активы, то есть активы, которые уже менее ликвидны. Сюда включают запасы, НДС по приобретенным ценностям, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

А4 - труднореализуемые активы, то есть активы, которые используются на предприятии длительное время. Сюда включают все внеоборотные активы.

Таким образом, группы А1, А2, А3 являются постоянно меняющимися активами и называются текущие активы.

В зависимости от сроков погашения обязательств пассивы предприятия делятся на следующие группы:

П1 - наиболее срочные обязательства. Сюда входят кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные пассивы, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

П2 - краткосрочные пассивы. Сюда входят краткосрочные заемные средства, подлежащие погашению в течение 12 месяцев после отчетной даты.

П3 - долгосрочные пассивы. Сюда включают все долгосрочные пассивы.

П4 - постоянные пассивы. Это весь четвертый раздел баланса, а также статьи “Доходы будущих периодов”, “Фонды потребления”, “Резервы предстоящих расходов и платежей”.

При этом стоит отметить, что группы П1, П2, П3 являются внешними обязательствами предприятия.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

Для определения баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Второй метод: метод коэффициентов, служит для быстрой оценки способности предприятия выполнять свои краткосрочные обязательства. При этом методе применяются следующие коэффициенты: коэффициент текущей ликвидности, быстрой ликвидности и абсолютной ликвидности.

Ликвидность - одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически является одним из показателей банкротства.

Для оценки платежеспособности предприятия используется три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

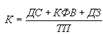

Коэффициент абсолютной (мгновенной) ликвидности отражает способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства корректируются на статьи "Доходы будущих периодов", "Резервы предстоящих расходов и платежей", а также "Фонды потребления".

ДС - денежные средства,

КФВ - краткосрочные финансовые вложения,

ТП - скорректированные текущие пассивы.

Основным фактором повышения уровня абсолютной ликвидности является равномерное и своевременное погашение дебиторской задолженности.

Этот коэффициент показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуется проводить анализ динамики данных показателей, дополняя его сравнительным анализом материалов по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Коэффициент быстрой ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. При расчете данного показателя основным вопросом является разделение текущих активов на ликвидную и трудноликвидную части. Этот вопрос в каждом конкретном случае требует отдельного исследования, т.к. к ликвидной части можно безоговорочно можно отнести лишь денежные средства.

Показатель исчисляется по более узкому кругу текущих активов, когда из расчета исключены производственные запасы. Дело здесь не только в значительно меньшей ликвидности запасов, но и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут оказаться существенно ниже затрат по их приобретению. В условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. Анализируя динамику этого коэффициента, следует обращать внимание и на факторы, обусловившие его изменение. Если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не характеризует деятельность предприятия с положительной стороны. Коэффициент быстрой ликвидности равен сумме денежных средств, расчетов и прочих активов, деленной на сумму текущих обязательств.

где ДЗ - дебиторская задолженность.

Для повышения уровня текущей ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.

Коэффициент текущей ликвидности показывает платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов.

где ТА - текущие активы,

ТП - скорректированные текущие пассивы.

Уровень коэффициента текущей ликвидности непосредственно определяется наличием долгосрочных источников формирования запасов. Для повышения уровня рассматриваемого коэффициента необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности.

Практическая часть.

Выполнить анализ движения денежных средств косвенным методом на основе приведенных данных:

|

Статьи баланса |

На начало года |

На конец года |

Отклонение |

|

Основные средства |

520 |

640 |

|

|

Незавершенное строительство |

250 |

100 |

|

|

Долгосрочные финансовые вложения |

200 |

200 |

|

|

Запасы |

150 |

190 |

|

|

Дебиторы |

95 |

120 |

|

|

Краткосрочные финансовые вложения |

80 |

5 |

|

|

Денежные средства |

12 |

19 |

|

|

Итого активы |

1307 |

1274 |

|

|

Уставный фонд |

50 |

50 |

|

|

Резервы |

280 |

340 |

|

|

Нераспределенная прибыль |

350 |

420 |

|

|

Краткосрочные кредиты |

250 |

340 |

|

|

Кредиторская задолженность |

107 |

124 |

|

|

Итого пассивы |

1307 |

1274 |

|

За отчетный год поступило основных средств на сумму 250 тыс. руб., реализовано основных средств на сумму 70 тыс. руб., начислен износ в сумме 60 тыс. руб.

Предприятие в соответствии с нормативными критериями признается неплатежеспособным, если его коэффициент текущей ликвидности ниже:

А)5,0

Б)2,0

В)1,0

Решение.

Задание 1.

|

Статьи баланса |

На начало года |

На конец года |

Отклонение |

|

Основные средства |

520 |

640 |

+120 |

|

Незавершенное строительство |

250 |

100 |

-150 |

|

Долгосрочные финансовые вложения |

200 |

200 |

- |

|

Запасы |

150 |

190 |

+40 |

|

Дебиторы |

95 |

120 |

+25 |

|

Краткосрочные финансовые вложения |

80 |

5 |

-75 |

|

Денежные средства |

12 |

19 |

+7 |

|

Итого активы |

1307 |

1274 |

-33 |

|

Уставный фонд |

50 |

50 |

- |

|

Резервы |

280 |

340 |

+60 |

|

Нераспределенная прибыль |

350 |

420 |

+70 |

|

Краткосрочные кредиты |

250 |

340 |

-180 |

|

Кредиторская задолженность |

107 |

124 |

+17 |

|

Итого пассивы |

1307 |

1274 |

-33 |

Составим таблицу, в которой проведем анализ движения денежных средств косвенным методом.

|

№ |

Факторы |

На начало года |

На конец года |

Отклонение |

|

1 |

Наличие чистой прибыли |

70 |

|

|

|

2 |

Изменение внеоборотных активов, за исключением начисленной амортизации |

970 |

940 |

-30 |

|

3 |

Оборотные активы |

337 |

334 |

-3 |

|

4 |

Изменение оборотных активов, за исключением их изменения в результате изменения денежных средств |

-3-7 |

-10 |

|

|

5 |

Собственный капитал |

680 |

810 |

+130 |

|

6 |

Изменение собственного капитала, за исключением полученной чистой прибыли |

+130-70 |

+60 |

|

|

7 |

Изменение краткосрочных обязательств |

627 |

464 |

-163 |

|

8 |

Изменение состояния денежных средств |

12 |

19 |

+7 |

|

|

Итого чистый денежный поток |

70-(-30)-(-10)+60-163=+7 |

||

С помощью ряда корректировок полученная предприятием чистая прибыль в размере 70 тыс. руб. преобразуется в величину чистого денежного потока равную 7 тыс. руб. Т.к. величина денежного потока увеличилась на 7 тыс. руб, можно сделать вывод, что приток денежных средств больше, чем их отток. За счет сокращения незавершенного строительства на 150 тыс. руб., сокращения обязательств по краткосрочным кредитам на 180 тыс. руб. и прироста кредиторской задолженности, денежные средства были направлены на приобретение объектов основных средств (прирост составил 120 тыс. руб.) и пополнение оборотных запасов на 40 тыс. руб

Здание 2.

Ответ: Б)2,0

Список использованной литературы

- Репин В.В. Управление финансами предприятия: ключевые проблемы/ Консультант, № 11, 2008. С. 51-54

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. -Мн.: «Экоперспектива»,1998г.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. -М.: Инфа-М,2002г.

- Самочкин В.Н. Гибкое развитие предприятия. Анализ и планирование. – М.: Дело, 1999

- Стоянова Е.С. Финансовый менеджмент: Российская практика. – М.: Перспектива, 2005г

- Стоянова Е.С. Финансовый менеджмент в условиях инфляции. – М.: Перспектива, 2004г

- Стратегия и тактика антикризисного управления фирмой./ Под ред. А.П. Градова и Б.И. Кузина. – СПб.: Специальная литература, 2006

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Рефераты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Рефераты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Реферат, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.