Главная » Бесплатные рефераты » Бесплатные рефераты по банковскому менеджменту и маркетингу »

Сущность и цели банковского маркетинга

![Сущность и цели банковского маркетинга [18.11.10]](/files/works_screen/77/75.png)

Тема: Сущность и цели банковского маркетинга

Раздел: Бесплатные рефераты по банковскому менеджменту и маркетингу

Тип: Контрольная работа | Размер: 311.88K | Скачано: 644 | Добавлен 18.11.10 в 13:04 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Брянск 2010

Содержание

Введение 3

1. Понятие и цели банковского маркетинга 4

2. Функции банковского маркетинга 9

3. Содержание банковского маркетинга 13

Заключение 19

Список использованной литературы 20

ВВЕДЕНИЕ

Деятельность каждого производителя базируется на том, что производится продукт, который пользуется определенным спросом, и реализуется среди клиентуры. Таким же образом осуществляют свою деятельность и банки. Немного специфичен их продукт: это в основном услуги разного характера. У каждого банка есть уже определенный круг предоставляемых услуг, но можно заметить, что постепенно он начинает расширяться, появляются новые предложения, виды услуг и это не предел.

Чтобы выгодно вводить новые виды «продукции» и реализовывать их, банкам необходима развитая система маркетинга. То есть для банка маркетинг – это его координационный центр, система действий и стратегическая планировка. В построении планов и разработок маркетинговые службы банков опираются на ситуацию в данной стране (состояние экономики, политики, общественные события), учитывают конкуренцию, рыночную обстановку, собственные ресурсы и политику. Как правило, в каждом крупном современном банке существует маркетинговая группа, которая занимается изучением вопросов о приоритетах клиентов, потребностях и состоянии рынков. Это работа со статистикой, экономическими показателями. Каждое решение должно учитывать рекомендации маркетинга, чтобы максимально согласовать свои действия.

Целью данной работы является раскрытие сущности, целей банковского маркетинга.

Для достижения поставленной цели необходимо решить задачи:

- Изучить понятие и цели банковского маркетинга;

- Рассмотреть определяющие функции банковского маркетинга;

- Охарактеризовать систему маркетинга, применяемую российскими коммерческими банками.

Предметом изучения являются: теоретические и практические основы организации банковского маркетинга.

1. Понятие и цели банковского маркетинга

Основой успешного применения маркетинга в банковской системе является понимание его сущности как процесса фокусирования целей и ресурсов банков на возможностях и потребностях внешнего окружения.

Термин «маркетинг» происходит от английского слова market – рынок и обычно используется для обозначения особого подхода организации (банка) к реализации своих товаров на рынке, осуществлению рыночной стратегии и политики.

Современный маркетинг представляет собой сложное явление: концепцию управления организацией, своеобразную философию прогнозируемого бизнеса. Маркетинг является комплексом управленческих функций, содействующих сбыту услуг путем организации изучения рынка, проведения рекламной кампании и собственно реализации услуги. Одной из целей маркетинга в управлении кредитными организациями является создание прибыли, которая может быть источником для инвестиций, вознаграждения менеджеров, служащих, акционеров.

Банковский маркетинг в силу его специфики представляет особою отрасль маркетинга. Это внешняя и внутренняя идеология, стратегия, тактика и политика деятельности банка, определяемая конкретным общественно-политическим и экономическим положением.

Основными задачами банковского маркетинга являются:

1) прогнозирование требований покупателей к банковскому продукту;

2) изучение спроса на банковский продукт;

3) выпуск банковского продукта, соответствующего требованиям покупателей;

4) установление уровня цен на банковский продукт с учетом условий конкуренции;

5) повышение имиджа банка;

6) повышение доли финансового рынка, контролируемого данным банком.

Применение маркетинга банком характеризуется наличием в его деятельности следующих сущностных признаков маркетинга:

ориентации на потребности клиентов (маркетинговая философия);

применения множества инструментов рыночной политики (маркетинг-микс);

целенаправленной координации всех видов деятельности в сфере сбыта (маркетинговое управление).

Выделение признаков маркетинга важно для понимания его сущности, поскольку многие российские банкиры имеют упрощенное представление о маркетинге, сводя его к комплексу инструментов рыночной политики.

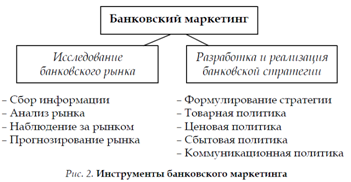

Маркетинговый инструментарий (маркетинг-микс) является важной составной частью системы банковского маркетинга.

Наиболее крупными его элементами являются: 1) исследование рынка; 2) разработка и реализация на этой основе рыночной (конкурентной) стратегии. Каждый из этих элементов реализуется совокупностью маркетинговых инструментов (рис. 2).

Исследование банковского рынка является предпосылкой для успешного применения сбытового инструментария.

Сбор информации осуществляется из различных источников: статистических данных, данных клиентов – предприятий и частных лиц, данных из средств массовой информации, деловых отчетов и рекламных материалов конкурентов.

Анализ рынка представляет собой выяснение рыночной ситуации и возможность сбыта на текущий момент.

Наблюдение за рынком представляет собой систематическое отслеживание рыночной ситуации.

Прогнозирование – это выявление конъюнктурных изменений, рыночных тенденций. Оно позволяет определить направление его развития, изменение ситуации на рынке и, по сути, подготавливает почву для формулирования банковской стратегии.

На стадии реализации стратегия приобретает форму конкретных мер банковской политики.

Товарная политика заключается в определении и изменении ассортимента, качества и объема предлагаемых услуг.

Ценовая политика коммерческого банка предполагает установление цен на различные банковские продукты и их изменение в соответствии с изменением рыночной ситуации.

Сбытовая политика банка направлена на доведение товара до потенциального покупателя.

Коммуникационная политика – это система средств взаимодействия банка с потенциальными потребителями, направленная на их побуждение приобретать банковские услуги.

С точки зрения инструментария рыночной политики банки применяли маркетинг давно. Они занимались разработкой продуктов (определяли размер кредита, срок кредитования, условия выдачи и погашения), установлением цены (процентной ставки, комиссионного вознаграждения), налаживанием системы сбыта (через собственную филиальную сеть или байки-партне-ры), прилагали усилия по реализации (в основном посредством личной продажи). Но эти действия были подчинены стремлению банка к прибыли, потребности клиентов при этом оставались «в тени».

Ориентация финансово-банковских институтов на потребности клиентов (маркетинговая философия) появилась в 60-х годах в результате преобразования банковских рынков сбыта из рынков продавца в рынки покупателя, чему способствовал рост благосостояния населения в 60–70-е годы и обострение конкуренции. Это привело к необходимости изменения идеологии и организации банковского управления, возникло маркетинговое управление. Управленческие решения на банковских рынках уже не могли больше приниматься только на основе личного опыта и интуиции руководителя, они переводились на научную, плановую основу. Начались глубокие структурные изменения в банковской организации.

Схема процесса банковского маркетинга представлена на рис. 10.1.

Процесс банковского маркетинга начинается с изучения потребностей покупателя каждого финансового продукта (например, депозит на сумму 100,1000 руб. и др.).

Затем производится комплексное исследование финансового рынка, на котором реализуется банковский продукт. Данное исследование ведется по каждому сектору и финансовому активу (обыкновенные акции, привилегированные акции, мерные слитки золота, монеты конкретного вида из драгоценных металлов и т. п.) с целью выявления спроса, а также определения перспектив дальнейшего улучшения банковского продукта.

С помощью проведенных исследований состояния финансового рынка и с учетом потребностей покупателей перспективы превращаются в возможность реализации конкретного вида банковского продукта. После этого составляется план банковского маркетинга, который будет рассмотрен ниже.

На основе плана банковского маркетинга составляется план организационных действий, а именно планируются жизненный цикл банковских инноваций и рекламные мероприятия.

Реклама представляет собой одну из разновидностей социальной информации, т. е. связи между людьми. Эта информация несет в себе активный элемент новизны. Реклама воздействует на человеческое сознание, значит ее методы должны быть психологически обоснованы. Текст рекламы должен быть ярким, лаконичным и броским.

Реклама базируется на определенных принципах: правдивости (достоверности), конкретности (простой и убедительный язык, обеспечивающий доходчивость рекламы), целенаправленности, плановости. Разрабатывая план рекламных мероприятий, необходимо учитывать следующие требования:

• реклама должна быть систематической, чтобы охватить большое количество людей и хозяйствующих субъектов;

• реклама должна быть интересной;

• при открытии новых банков и их филиалов следует применять все формы рекламы (радио, печать, плакаты и др.).

При организации работы структурных подразделений банков и их отделов следует исходить из принципа — создать удобства для покупателей (клиентов банка), что предполагает среди прочих условий и установление оптимального режима работы и местонахождения.

2. Функции банковского маркетинга.

На реализацию целей и задач банковского маркетинга ориентированы его функции:

выявление существующего и потенциального рыночного спроса и требований клиентов к банковским продуктам посредством комплексного исследования состояния финансового рынка и перспектив его развития;

эффективная организация деятельности по созданию новых и совершенствованию предоставляемых банковских продуктов, более полно удовлетворяющих запросы клиентов;

определение оптимального ассортимента банковских продуктов и услуг, исходя из реальных возможностей банка и требований рынка;

планирование и координация деятельности банка на финансовом рынке;

разработка сбытовой политики, организация системы стимулирования реализации банковских продуктов и услуг, формирование потребностей покупателей;

поддержание и развитие имиджа банка как надежной, ориентированной на потребности клиента организации.

реклама;

реализация банковских продуктов.

Маркетинговые исследования охватывают весь процесс маркетинга от поиска новых идей и видов банковских продуктов до их использования конечным потребителем.

Поэтому маркетинговому исследованию подвергаются все виды деятельности и сферы банковского маркетинга, а именно сами банковские продукты, вкладчики (инвесторы-покупатели, инвесторы-продавцы), финансовые рынки, места (пункты) реализации, реклама и т. д.

Маркетинговое исследование включает в себя целый комплекс видов деятельности:

• изучение поведения покупателя и банков-конкурентов на финансовом рынке;

• анализ возможностей финансового рынка и его секторов;

•изучение банковских продуктов по их качеству, привлекательности и др.;

• анализ данных о реализации банковских продуктов;

• изучение конкурентов;

• выбор «ниши», т. е. наиболее благоприятного сегмента финансового рынка.

Банковский маркетинг требует обязательного сегментирования финансового рынка, т. е. разбивки рынка на четкие группы покупателей банковского продукта (вкладчиков) по разным признакам и позиционирования банковских продуктов.

Позиционирование банковских продуктов означает действия по обеспечению конкурентоспособности данного банковского продукта на финансовом рынке. В конечном итоге вся деятельность банковского маркетинга направлена на создание новых банковских продуктов и финансового рынка (рынка банковских продуктов и услуг), на удержание своей доли рынка и ее расширение. От этого зависят объем деятельности банка, уровень рентабельности, норма прибыли на вложенный капитал и другие показатели.

Банковский маркетинг направлен на экономическую и социально-культурную самоидентификацию банка как субъекта рынка, которая проявляется в корпоративной культуре, фирменном стиле, брэндинге, авторитетной репутации, рыночной надёжности и финансовой прозрачности результатов работы, гарантии надежного партнёрства, концепции позиционирования.

Специфика банковского маркетинга определяется особенностями банковского продукт:

- они в основе абстрактны, не имеют материальной субстанции;

- оказание банковских услуг связано с использованием денег в различных формах и качествах;

- абстрактные банковские услуги приобретают конкретный характер на основе договорных отношений;

- купля-продажа большинства банковских услуг характерна протяженностью во времени.

Важной чертой продукта банка является его имидж. Имидж — это распространенное и достаточно устойчивое представление об отличительных либо же исключительных характеристиках продукта, придающих последнему особое своеобразие и выделяющих его из ряда аналогичных продуктов. Имидж продукта складывается под воздействием следующих факторов:

• имидж банка, разрабатывающего либо же реализующего данный продукт;

• качество продукта;

• характеристики аналогичного продукта других банков;

• критерии, нормы и предпочтения клиентов, пользующихся указанным продуктом.

Имидж продукта не занимает пассивной позиции по отношению к отмеченным факторам. Он сам, в свою очередь, оказывает на них существенное влияние, что приводит к их трансформации. Данные факторы в свою очередь находятся в активном взаимодействии и воздействуют как друг на друга, так и на всю совокупность данных факторов.

В отличие от имиджа банка, обычно связанного с ролью, которую он играет в жизни общества, экономике, с философией руководства банка, с его миссией, особенностями конкурентной борьбы, с уникальностью решаемых им задач и т.д., имидж продукта в концентрированном виде выражает отличительные особенности продукта, выделяющие его в кругу аналогов, либо же наделяющие его потребительские функции особыми, специфическими качествами.

В рыночной экономике коммерческий банк существует постольку, поскольку имеется спрос на его товар (услуги). В зависимости от спроса банк вырабатывает конкретную маркетинговую политику и придерживается ее в процессе своей деятельности. Главное направление в стратегии развития банки уделяют ныне разработке новых банковских продуктов (или их модернизации), так как расценивают их как важнейшее средство обеспечения стабильности своего функционирования, экономического роста и конкурентоспособности. Без этого на современном рынке просто невозможно.

Для успешного внедрения нового продукта на рынок, он должен отвечать следующим основным положениям:

• самое главное — любой вид продукции должен полностью соответствовать запросам потребителей;

• продукт должен опираться на сильные стороны деятельности банка или его подразделения;

• продукция кредитного учреждения призвана быть лучше предложений его конкурентов;

• любая новая продукция, которую банк предоставляет клиентам, должна пользоваться поддержкой его руководства;

• разрабатываемые продукты (услуги) обязаны иметь упреждающий (стратегический) характер.

3. Содержание банковского маркетинга

Реализация продуктов и услуг – важнейшая задача в деятельности любого предприятия. Не исключение и банковский сектор. Задачей руководства каждого банка и целью всех его служб является привлечение клиентуры, расширение сбыта своих услуг, завоевание рынка и рост получаемой прибыли. Для решения этой задачи банк должен стремиться удовлетворить максимум потребностей своих клиентов.

Банковский маркетинг сегодня тесно связан с новыми формами расчетов, в максимальной степени учитывающими характер хозяйственной деятельности клиентов банка, их финансовое состояние и другие факторы, влияющие на скорость денежного оборота. Специфика банковского маркетинга заключается в том, что банк заинтересован не только в привлечении вкладов, но и в активном использовании привлеченных средств как юридических, так и физических лиц в целях кредитования. Отсюда следует, что основным принципом банковского маркетинга является комплексность маркетингового процесса в банке, взаимосвязанность процессов планирования, анализа, регулирования и контроля, как в сфере отношений банка с вкладчиками средств, так и в сфере кредитных вложений.

Сложившаяся в России ситуация побуждает банки постоянно совершенствовать свою деятельность на основе среднесрочной и долгосрочной маркетинговой стратегии. Чтобы выжить в конкурентной борьбе, банки должны вводить в практику новые виды обслуживания, бороться за каждого клиента, ориентируясь на прозрачность и легальность всех операций. Выявление наличествующего и потенциального рыночного спроса и требований клиентов к банковским продуктам и услугам путем комплексного исследования состояния финансового рынка и перспектив его развития является одним из приоритетных направлений банковского маркетинга. Эффективная организация деятельности по созданию новых и совершенствованию предоставляемых банковских продуктов позволяет полнее удовлетворять запросы всех категорий клиентов, обеспечивая не только приток новых клиентов, но и укрепление отношений с уже привлеченными вкладчиками.

Стремление к интеграции в европейскую финансовую систему ориентирует российские банки прежде всего на расширение ассортимента банковских продуктов и услуг, исходя из реальных возможностей банка и требований мирового финансового рынка. Одним из немаловажных аспектов маркетинговой политики банка является планирование и координация деятельности банка на финансовом рынке. Поддержание и развитие имиджа банка как надежной, ориентированной на потребности клиента организации, осуществляется путем проведения мероприятий и акций рекламного характера. Такие акции призваны убедить вкладчиков в том, что банк, прежде всего, надежен, и может предложить уникальный продукт.

Каждый год в развитии банковского сектора происходят качественные изменения, в том числе и в структуре банковских услуг.

Практически все ведущие российские банки предлагают различные виды кредитов: на покупку товаров массового потребления, кредиты на пополнение банковского счета, кредиты на приобретение квартиры, автомобиля, бытовой техники и т. д.

Экспресс-кредитование и кредитные карточки также получили массовое развитие. Кредитные карточки банки выдаются не только постоянным клиентам или сотрудникам, работающим в организациях, находящихся на обслуживании в банке, но и любому обратившемуся.

Вырос также объем экспресс-кредитования. Количество выданных экспресс-кредитов исчисляется миллионами. Экспресс-кредиты наряду с пластиковыми карточками стали одной из самых распространенных и доступных массовому потребителю банковских услуг. Подтверждением перспективности и привлекательности экспресс-кредитования стал выход на этот рынок западных крупнейших организаций – банков Societe Generale, BNP Paribas и компании General Electric CF, Citibank и др.

Банкиры отмечают интенсивное развитие SMS-сервиса для владельцев пластиковых карточек. Но если раньше SMS-банкинг предлагал клиентам только информационные услуги (сообщения об остатке средств, зачислении и списании сумм, мини-выписка и т.д.), то сейчас банкиры пошли дальше. Обмен SMS-сообщениями приобрел по-настоящему массовый характер, что явилось стимулом для развития SMS-банкинга как полноценного дистанционного банковского обслуживания, позволяющего осуществлять управление банковским счетом клиента через SMS. Можно с уверенностью говорить о том, что этот сервис из разряда услуги для избранных превратился в массовый продукт.

На третьем месте – автоматизация платежей, переход на чиповые карточки и развитие региональных сетей.

Развивая потребительское кредитование, банкиры одновременно автоматизируют процесс погашения кредитов. Практически все банки, активно развивающие потребительское кредитование, оснастили свои банкоматы функцией приема наличных. Устройства cash-in появились в торговых и сервисных точках, в первую очередь они устанавливаются в пунктах выдачи кредитов.

Многие банки создают единые информационные системы, соединяющиу центральный офис и отделения. Эти технологии позволили клиентам на местах получить доступ к полному пакету услуг, который ранее был доступен только при обращении в главный офис.

Не обошлось в этом году и без негативных явлений в банковском секторе. В результате кризиса многие стремятся изымать свои вклады. Именно в условиях «турбулентности» происходит оценка надежности банка, как вкладчиками, так и обществом в целом. В ситуации, когда вкладчики бросились забирать свои деньги, демонстрируя откровенное недоверие кредитным институтам, перед банковскими маркетологами возникла дилемма: то ли серьезно менять методы борьбы за клиентскую лояльность, то ли – самих клиентов. Как в такой сложной ситуации удержаться на плаву и при этом не потерять доверие вкладчиков и клиентов?

Только благодаря правильным маркетинговым ходам удалось удержать вкладчиков, повысить их доверие, и при этом увеличить приток вкладов.

Активная банковская реклама в период кризиса еще больше отпугивает клиентов, так как существует мнение, что раз банк громко о себе заявляет, значит, у него есть проблемы. Однако молчать, когда на отдельные банки шла атака черного PR, также нельзя. При этом уже сейчас мы можем оценить роль рекламных роликов в восстановлении имиджа и репутации Альфа-банка. Провокационный, но единственно верный шаг помог сохранить вкладчиков.

Некоторые банки осуществляют трансляцию рекламных роликов, заменяя плановую рекламу депозитов на рекламу потребительских кредитов. Причем потребителю заявлено, что банк увеличивает срок и максимальную сумму кредита. Целью этих роликов является доведение до потребителей простую мысль: если банк еще и средства населению готов выдавать – значит, денег у него более чем достаточно.

К программе продвижения кредитных продуктов в период кризиса прибегали многие банки. Помимо кредитования некоторые банки использовали еще одну маркетинговую возможность кризисной ситуации: предложили владельцам пластиковых карточек проблемных банков бесплатное открытие карточек. Этот ход на рынке банковских услуг специалисты оценивают неоднозначно. С одной стороны, были привлечены новые клиенты, а с другой стороны – многие на рынке расценили это как нечестную конкуренцию.

Напрашивается вывод, что какие бы маркетинговые меры не предпринимали банки в период кризиса, главное не молчать и не оправдываться, а стараться максимально доходчиво объяснять происходящее.

Для банковских клиентов на первом месте стоит надежность банка. Во вторую очередь вкладчиков интересуют сервисные возможности банка. И только на третьем месте – вопрос доходности.

Многие банки для того, чтобы сохранить лояльность клиентов, предоставляют им «пакетные» продукты – банковские, страховые, инвестиционные, придерживаясь принципа: чем шире сотрудничество клиента с банком, тем больше шансов его сохранить. Кроме того, предлагаются разнообразные бонусные программы и призы (турпоездки, бытовая техника и т.д.).

Примером российским банкам могут служить европейские банки, в частности английская банковская группа Barclays (3500 отделений и представительств в более 70 странах), которая в свое время первой в Европе предложила клиентам кредитную карточку и установила банкоматы, первой стала работать в субботу. Ежегодно группа расходует на маркетинг более 100 млн ф. ст. Уже с 1998 г. банк Barclays предлагает программу для физических лиц, когда владельцу кредитной карточки банка каждый раз при ее использовании (для оплаты авиабилетов и других покупок) начисляет баллы в зависимости от истраченной суммы. Накопленные баллы могут затем обмениваться на определенные товары или услуги по выбору клиента. В специальном каталоге банка перечислены, например, такие возможности, как подписка на газеты или журналы, билеты в кино и на концерты, доставка цветов, бытовой и электронной техники и т. д.

Глобальные изменения затронули все сферы деловых услуг России, в том числе и банковский сектор. Финансовые рынки и бизнес-процессы тесно взаимосвязаны, а темпы их развития не позволяют жить по классическим законам экономики десятилетней давности. В ближайшие десятилетия наша страна должна не только идти в русле текущих колоссальных изменений, но и занять лидирующие место, дать толчок инновационным решениям и тенденциям.

Ведущие специалисты и эксперты указывают на настоятельную необходимость повышения стратегической и организационной роли банковского маркетинга, который базируется на эффективном использовании новых информационных технологий.

ЗАКЛЮЧЕНИЕ

Маркетинг—сравнительно новое явление на банковском рынке, возникшее приблизительно в 60-х годах XX в. Необходимость банковского маркетинга возникает в результате усиления конкуренции на банковских рынках, превращения этих рынков в рынки продавца.

Тремя сущностными чертами маркетинга являются маркетинговая философия (ориентация всей рыночной политики банка в первую очередь на удовлетворение потребностей клиентов), маркетинг-микс (применение множества инструментов рыночной политики) и маркетинговое управление (целенаправленная координация всех видов деятельности в сфере сбыта).

Большое значение для банковского маркетинга имеют особенности банковского продукта (банковских услуг), к которым относятся: абстрактность, неотделимость от источника, непостоянство качества, несохраняемость, договорный характер, связь с деньгами, протяженность обслуживания во времени, вторичность удовлетворяемых потребностей.

В число особенностей маркетинга в банковском деде входят: необходимость визуализации банковского обслуживания, образовательная ориентация, содействие формированию климата доверия, постоянная мотивация персонала, особое внимание автоматизации обслуживания.

В процессе маркетинговой деятельности банк проводит исследование рынка, разрабатывает конкурентную стратегию и осуществляет программу мероприятий по ее реализации.

На основе собранной маркетинговой информации осуществляются анализ банковского рынка, наблюдение за рынком и прогнозирование изменений рынка.

Организация банковского маркетинга не сводится лишь к учреждению службы маркетинга в банке, а предполагает перестройку всей организационной структуры банка с ориентацией на потребителя — формирование маркетинг-ориентированной банковской структуры.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 02.12.1990 № 395-1 "О банках и банковской деятельности" (ред. от 23.07.2010);

- Федеральный закон от 10.07.2002г.№ 86-ФЗ «О Центральном Банке Российской Федерации» ( в ред. от 22.09.2009);

- Армстронг Г., Котлер Ф. Введение в маркетинг. Marketing: An Introduction. – 8-е изд. – М.: «Вильямс», 2007. – 325 с.;

- Банковское дело. Под ред. Е.Ф. Жукова. – М.: Юнити, 2008. – 256 с.

- Банковское дело. Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – Питер.: 2008. – 302 с.

- Банковское дело. Под ред. Коробовой Г.Г. – М.: Экономистъ, 2008. –278с.

- Банковский менеджмент: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Е.Ф. Жукова. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. - 303 с.

- Банковский менеджмент: учебник / кол. авторов; под ред. д-ра экон. наук, проф. О.И. Лаврушина. - 2-е изд., перераб. и доп. - М.: КНОРУС, 2009. - 560 с.

- Березин И.С. Маркетинговый анализ. Рынок. Фирма. Товар. Продвижение. – М.: Вершина, 2008. – 323 с.

- Николаева Т.П. Банковский маркетинг: Учебно-методический комплекс. – М.: Изд. центр ЕАОИ. 2009. – 224 с.

- Ольхова Р.Г. Банковское дело: управление в современномбанке. – М.: Кнорус, 2008. – 265 с.

- Анализ комплекса успешных и эффективных маркетинговых коммуникаций для продвижения банковских услуг в условиях финансового кризиса в России// Маркетинговые коммуникации. – 2010 . – № 3.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.