Главная » Бесплатные рефераты » Бесплатные рефераты по менеджменту »

Организация как объект управления

![Организация как объект управления [05.10.10]](/files/works_screen/67/25.png)

Тема: Организация как объект управления

Раздел: Бесплатные рефераты по менеджменту

Тип: Контрольная работа | Размер: 66.18K | Скачано: 380 | Добавлен 05.10.10 в 09:45 | Рейтинг: +2 | Еще Контрольные работы

Содержание

|

Введение…………………………………………………………………….. |

3 |

|

|

|

|

1.Организация как объект управления. ………………………………….. |

4 |

|

|

|

|

2. «Липецкий областной центр по гидрометеорологии и мониторингу окружающей среды» как объект управления. Направления совершенствования управления организацией……………………………………… |

9 |

|

|

|

|

Заключение…………………………………………………………………. |

22 |

|

|

|

|

Список литературы………………………………………………………… |

23 |

|

|

|

Введение

Структура предприятия — это его внутреннее строение, совокупность функциональных областей, уровней управления и специализированных подразделений, каждое из которых имеет определенное назначение и связи с другими подразделениями по горизонтали и по вертикали для обеспечения деятельности предприятия. Отсюда следует принцип построения структуры — образование взаимосвязанных функциональных областей и специализированных подразделений путем горизонтального разделения труда, а также формирование уровней управления по вертикали.

Организационная структура фирмы направлена прежде всего на установление четких взаимосвязей между отдельными подразделениями фирмы, распределение между ними прав и ответственности. В ней реализуются различные требования к совершенствованию системы управления, находящие выражение в тех или иных принципах управления. Организационные структуры управления промышленными фирмами отличаются большим разнообразием и определяются многими объективными факторами и условиями. К ним могут быть отнесены, в частности, размеры производственной деятельности фирмы (крупная, средняя, мелкая); производственный профиль фирмы (специализация на выпуске одного вида продукции или широкой номенклатуры изделий различных отраслей); характер выпускаемой продукции и технология ее производства (продукция добывающих или обрабатывающих отраслей, массовое или серийное производство); сфера деятельности фирмы (ориентация на местный, национальный или внешние рынки); масштабы заграничной деятельности и формы ее осуществления (наличие дочерних предприятий за границей: производственных, сбытовых и др.); характер объединения фирмы (концерн, финансовая группа). Организационная структура фирмы и ее управление не являются чем-то застывшим, они постоянно изменяются, совершенствуются в соответствии с меняющимися условиями.

1.Организация как объект управления

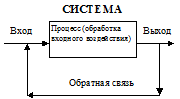

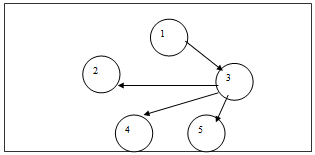

«Система – это целое, созданное из частей и элементов, взаимодействующих между собой, для целенаправленной деятельности. Среди её основных признаков следует назвать: множественность элементов, целостность и единство между ними, наличие определённой структуры и т.д». Вместе с тем система имеет свойства, отличные от свойств своих элементов. Всякая система, в общем виде, имеет входное воздействие, систему обработки, конечные результаты и обратную связь (см. рис. 1)[6, с.211].

Рис. 1. Схема функционирования системы.

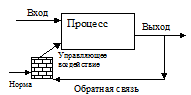

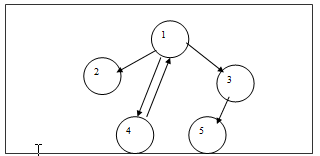

Управление – это процесс воздействия на систему с целью поддержания заданного или перевода её в новое состояние. Система управления: механизм такого воздействия; совокупность всех элементов, подсистем и их взаимосвязей, а также процессов, обеспечивающих функционирование организации в заданном направлении (см. рис.2).

Рис. 2. Схема системы с механизмом управления.

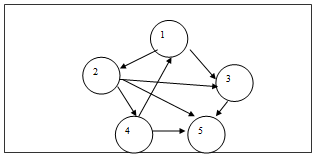

При этом любая система управления должна иметь четыре основных элемента:

- Выход основной системы.

- Воспринимающее устройство, измеряющее и передающее информацию о состоянии выхода.

- Канал обратной связи.

- Блок управления, сравнивающий фактический и заданный выход и в случае необходимости вырабатывающий управляющее воздействие (см. рис. 3).

Рис. 3. Схема системы управления организации.

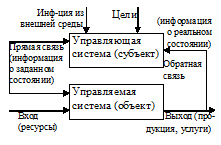

Очевидно, что именно система управления организации имеет возможность адекватно реагировать на внешние и внутренние воздействия, что придает организации способность к адаптации в изменяющихся условиях, делает её саморегулируемой. В настоящее время в составе системы управления организации выделяют следующие подсистемы: структура управления; техника этом, систему управления можно рассматривать как с позиции статики, т.е. как некий механизм (механизм управления), так и с позиции динамики, как управленческую деятельность[6, с.214].

Рис. 4. Структура элементов системы управления организации.

Структура и техника управления являются элементами механизма управления и включают себя соответственно: функциональную и организационную структуру, схему организационных отношений, профессионализм персонала; компьютерную и оргтехнику, мебель, каналы передачи информации (сети связи), систему документооборота. «Неизбежно уходит в прошлое «наказуемость» инициативы. Доказано на практике и находит всё более широкое практическое применение понимание того, что функциональность организации рабочего места повышает производительность труда работника и управленца не только технически, но и в результате получения ими положительного эмоционального настроя». Процесс управления, как элемент управленческой деятельности, включает в себя: систему коммуникаций, разработку и реализацию управленческих решений, информационное обеспечение. Методология же включает в себя цели, законы, принципы, методы и функции, технологии управления и практику управленческой деятельности.

Принципы управления - правила осуществления управленческой. Носят объективный характер, вытекают из законов и закономерностей управленческой деятельности. Функции управления - специализированные виды управленческой деятельности. Бывают: общие и конкретные. Общие: целепологание, планирование, организация, координирование (регулирование), стимулирование (мотивация), учет (фиксация состояния управляемого объекта), анализ (выявление причин состояния управляемого объекта), контроль (выработка мер устранения отклонений от заданного режима). Конкретные: управление предприятием (основной деятельностью, персоналом), управление вспомогательной деятельностью, управление финансами, управление МТС, сбыт, маркетинг и др. Методы управления - способы осуществления управленческой деятельности. Направлены на реализацию функций управления, вытекают из принципов фирмы. Основной задачей системы управления организации ставится формирование профессиональной управленческой деятельности. Как процесс управленческая деятельность – это совокупность действий, ведущая к образованию и совершенствованию связей между частями системы. Как явление – это объединение элементов (цели, программы, средства) для реализации миссии организации. Управленческая деятельность рассматривается, как синтез науки и искусства. Научная часть управленческой деятельности состоит из прагматичных управленческих технологий, правил, закономерностей, т.е. мало зависит от личности управленца. Структура органов управления и должностей, распределение между ними полномочий и ответственности часто предопределяет и технику управления, и процесс, и методы, и функции. Среди этапов понимания сущности управления и построения управленческих структур следует выделить пять этапов[6, с.215]:

- Организация представляется, как сумма трудовых операций. Управлять организацией – значит правильно организовать производственные процессы и повышать производительность труда. Организация конструируется и контролируется менеджерами.

- «Организация – это административная пирамида, как наиболее устойчивое строение (административный механизм). Ей присуща чёткая структура, единоначалие, разделение труда, баланс полномочий и ответственности, корпоративная мораль».

- Организация – бюрократия, где человек – это винтик огромной машины, материал для построения целого, не имеющий право на индивидуальные особенности. Индивидуальность личности подавляется разработкой и предписанием точного соблюдения инструкций практически «на все случаи жизни».

- Элтон Мэйо в 30-х 40-х годах двадцатого столетия предложил рассматривать организацию как общину и соответственно ей управлять. В его понимании люди были не винтиками машины, а являлись членами организации, семьи, он подчёркивал право на индивидуальность каждого, возможность иметь собственное мнение, взаимоотношения, как внутри, так и вне организации. При такой концепции на первый план выходят межличностные и межгрупповые отношения. Управление должно вписываться в психологическую структуру группы, осознавать возможность спонтанного, неконтролируемого, самоорганизации.

- «Всё большую роль, как указывалось выше, в организации начинает играть технологическая основа». Организация – это социотехническая система, т.е. взаимодействие группы людей с определённой техникой. Техническая система и система межличностных отношений могут пересекаться. От технической системы зависят социальные отношения, а от последних – производственная система. Отсюда – организация характеризуется, как сложная, разнородная вероятностная система[6, с.218].

2. «Липецкий областной центр по гидрометеорологии и мониторингу

окружающей среды» как объект управления. Направления

совершенствования управления организацией

Государственное учреждение «Липецкий областной центр по гидрометеорологии и мониторингу окружающей среды» имеет своим назначением организацию и производство наблюдений за гидрометеорологическими процессами, загрязнением окружающей природной среды, обеспечение органов государственной власти, отраслей экономики, оборонных и других организаций и населения о фактическом и прогнозируемом состоянии окружающей природной среды, её загрязнении, в том числе экстренной информацией, на территории Липецкой области. ГУ ЦГМС создано приказом Территориального управления по гидрометеорологии и мониторингу окружающей среды Центрально-Черноземных областей от 23.03.1995 года № 14 и является правопреемником Липецкого ЦГМС. Учредителем ГУ ЦГМС является Федеральная служба по гидрометеорологии и мониторингу окружающей среды. ГУ ЦГМС не преследует цели получения прибыли, но вправе оказывать платные услуги и заниматься иной деятельностью приносящей доходы, соответствующей целям его создания и направленной на их реализацию. Местонахождение ГУ ЦГМС – город Липецк, переулок Попова, дом 5. Целями деятельности ГУ ЦГМС на территории Липецкой области являются: обеспечение функционирования и развития наблюдений за гидрометеорологическими процессами и мониторинга загрязнения окружающей природной среды, а так же сбора, обработки, учета, распространения и хранения информации о состоянии окружающей природной среды. Обеспечение функционирования оперативной системы предупреждения и оповещения о возникновении опасных природных явлений и экстремально высоких уровнях радиоактивного и химического загрязнения окружающей среды. Обеспечение сохранности государственной наблюдательной сети, в том числе охранных зон вокруг стационарных пунктов наблюдений, участи в проведении научных исследований.

Таблица 1.

Основные показатели финансово-хозяйственной деятельности ГУ «Липецкий ЦГМС»

|

Показатели |

Ед.измерения |

2007 г. |

2008 г. |

Отклонение (2007-2008 гг.) |

Темп роста, доли единицы |

|

Выручка от реализации без НДС |

тыс.р. |

20130 |

31700 |

+11600 |

1,57711443 |

|

Себестоимость |

тыс.р. |

12000 |

18000 |

+6000 |

1,5 |

|

Валовая прибыль |

тыс.р. |

6300 |

11200 |

+4900 |

1,77777778 |

|

Балансовая прибыль |

тыс.р. |

5300 |

9900 |

+4600 |

1,86792453 |

|

Чистая прибыль |

тыс.р. |

5100 |

9500 |

+4400 |

1,8627451 |

|

Налог на прибыль |

тыс.р. |

200 |

300 |

+100 |

1,5 |

|

Рентабельность продаж |

% |

42,5 |

52,77 |

+10,27 |

1,24164706 |

|

Стоимость активов |

тыс.р. |

24420 |

25000 |

+580 |

1,02375102 |

|

Рентабельность активов |

% |

21 |

38 |

+17 |

1,80952381 |

|

Стоимость оборотных средств |

тыс.р. |

12710 |

13180 |

+470 |

1,03697876 |

|

Стоимость основных средств |

тыс.р. |

11710 |

11820 |

+110 |

1,00939368 |

|

Фондоемкость |

доли ед |

0,58 |

0,37 |

-0,21 |

0,63793103 |

|

Фондоотдача |

доли ед |

1,72 |

1,01 |

-0,071 |

0,5872093 |

|

Собственный капитал |

тыс.р. |

2500 |

2750 |

+250 |

1,1 |

|

Среднесписочная численность |

чел |

55 |

70 |

+15 |

1,27272727 |

|

Годовой фонд оплаты труда |

тыс.р. |

1550 |

2000 |

+450 |

1,29032258 |

|

Дебиторская задолженность |

тыс.р. |

6000 |

7000 |

+1000 |

1,16666667 |

|

Денежные средства |

тыс.р. |

12000 |

13000 |

+1000 |

1,08333333 |

|

Краткосрочные финансовые вложения |

тыс.р. |

2000 |

3000 |

+1000 |

1,5 |

|

Заемные средства |

тыс.р. |

1000 |

1000 |

+0 |

1 |

Из таблицы 1 видно, что сумма основных фондов увеличилась на 110 тыс руб. вследствие покупки нового оборудования, что является положительной тенденцией развития финансово-хозяйственной деятельности. Это стало причиной увеличения выручки от реализации в 2008 году сумма которой увеличилась на 11600 тыс руб. Основной причиной увеличения чистой прибыли предприятия (на +4400 тыс руб) явилось резкое увеличение выручки в 2008 году на 58%, а также одновременного уменьшения себестоимости услуг на 3% и увеличения прибыли от реализации с 6300 до 11200 тыс руб.

Основные задачи ГУ «ЦГМС» реализует на основании федеральных законов, актов Президента Российской Федерации и Правительства Российской Федерации и в порядке, установленном ими, а именно: осуществляет государственный надзор за проведением работ по активному воздействию на метеорологические и другие геофизические процессы на территории Российской Федерации; выдает лицензии (разрешения): на выполнение работ по активному воздействию на гидрометеорологические процессы и явления; на выполнение работ по активному воздействию на геофизические процессы и явления; на осуществление деятельности в области гидрометеорологии и смежных с ней областях; осуществляет: в пределах своей компетенции государственный учет поверхностных вод и ведение государственного водного кадастра в части поверхностных водных объектов в порядке, установленном законодательством Российской Федерации; ведение Единого государственного фонда данных о состоянии окружающей природной среды, ее загрязнении; формирование и обеспечение функционирования государственной наблюдательной сети, в том числе организацию и прекращение деятельности стационарных и подвижных пунктов наблюдений, определение их местоположения; государственный мониторинг атмосферного воздуха (в пределах своей компетенции); государственный мониторинг водных объектов в части поверхностных водных объектов (в пределах своей компетенции); государственный мониторинг континентального шельфа в порядке, определяемом законодательством Российской Федерации (в пределах своей компетенции); государственный мониторинг состояния исключительной экономической зоны Российской Федерации (в пределах своей компетенции); информирование пользователей (потребителей) о составе предоставляемых сведений о состоянии окружающей природной среды, ее загрязнении, о формах доведения данной информации и об организациях, осуществляющих информационное обеспечение пользователей (потребителей); обеспечение функционирования на территории Российской Федерации пунктов гидрометеорологических наблюдений и системы получения, сбора и распространения гидрометеорологической информации. Анализ является одним из первых этапов стратегического планирования. Идея SWOT – анализа заключается в следующем: в применении усилий для превращения слабостей в силу и угроз в возможности; в развитии сильных сторон фирмы в соответствии с ее ограниченными возможностями [12, c.80].

Таблица 1

SWOT- анализ деятельности предприятия

|

Силы (strength)

1. Глубокое знание руководством специфики выполняемых работ. 2. Деловые связи руководства. 3. Наличие необходимых производственных фондов. 4. Контроль качества выполняемых работ. 5. Наличие высококвалифицированных работников (постоянный состав) |

Слабости (weakness)

1. Отсутствие аналитической работы. 2. Недостаток опыта в области маркетинга, финансов, управлении ресурсами. 3. Отсутствие составления перспективных и годовых планов. 4. Отказ от покупки дорогостоящего оборудования («вышка») |

|

Возможности (opportunity) 1. Надежная постоянная клиентура (ОАО «НЛМК», ОАО ЛМЗ «Свободный сокол»). . |

Угрозы (threat) 1. Прекращение действия условий льготного налогообложения. 2. Сильная зависимость объемов получаемой прибыли от структуры заказов. 3. Наличие «агрессивных» конкурентов |

На предприятии существует потребность в ведении аналитической работы. В процессе анализа хозяйственной деятельности проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми, определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Руководство имеет техническое образование, но опыт в области маркетинга, финансов отсутствует, перспективные и годовые планы не составляются, маркетинговые исследования не проводятся, плановая деятельность ограничивается оперативным управлением в пределах квартала, функции плановой службы выполняют специалисты производственного отдела, а само планирование сводится к определению объемов подрядных работ и их сметной себестоимости.

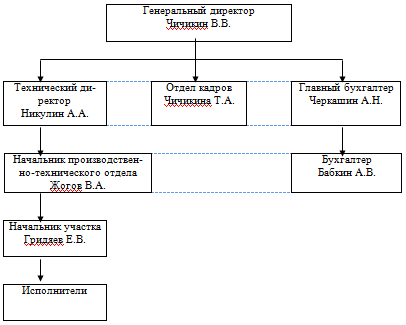

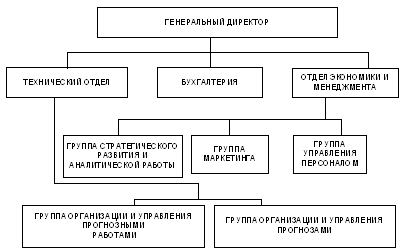

Теперь ознакомимся с организационной структурой ГУ «Липецкий ЦГМС»

Она представлена на рисунке 1.

Рисунок 1. Организационная структура ГУ «Липецкий ЦГМС»

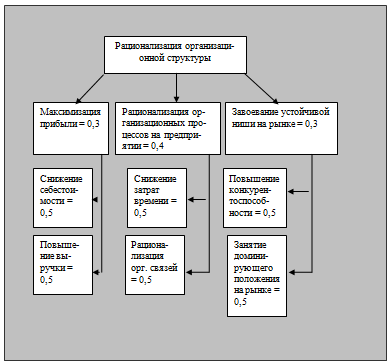

Дерево целей

Рисунок 2. Дерево целей ГУ «Липецкий ЦГМС»

- 0,3 * 0,5 = 0,152. 0,4 * 0,5 = 0,23. 0,3 * 0,5 = 0,15

0,3 * 0,5 = 0,15 0,4 * 0,5 = 0,2 0,3 * 0,5 = 0,15

Итого = 0,15 * 2 = 0,3 Итого = 0,4 Итого = 0,3

Проверка = 0,3 + 0,4 + 0,3 = 1

Итак, предприятие возглавляет генеральный директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия. Бухгалтерия осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия, производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией продукции, приобретением необходимого сырья, топлива, материалов и т.д. В задачи этого отдела входит также получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом. Отдел кадров занят набором кадров, ведением личных дел. Проблема организационной структуры – нужно организовать более тесные связи между отделом кадров, техническими и экономическими службами предприятия.

Построение функциональной матрицы

|

Специальные функции |

Основные функции |

||||

|

планирование |

организация |

координация |

мотивация |

контроль |

|

|

анализ действующей организационной структуры предприятия |

1-1 |

1-2 |

1-3 |

1-4 |

1-5 |

|

выявление недостатков действующей организационной структуры |

2-1 |

2-2 |

2-3 |

2-4 |

2-5 |

|

разработка на основании выявленных недостатков новой организационной структуры |

3-1 |

3-2 |

3-3 |

3-4 |

3-5 |

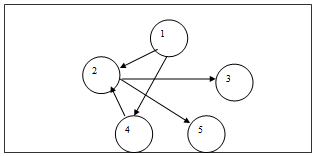

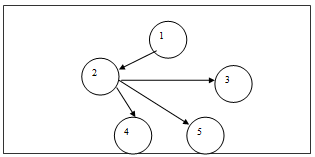

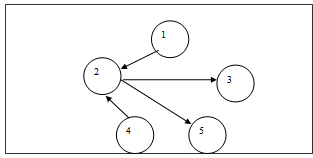

Построение графов функционирования

- Генеральный директор

- Технический директор

- Отдел кадров

- Главный бухгалтер

- Начальник производственно-технического отдела

Графы

Планирование

Организация

Координация

Мотивация

Контроль

Общий граф

Составление матрицы чувствительности

|

№ |

Функции |

1 |

2 |

3 |

4 |

5 |

∑ |

R |

Зн |

|

|

планирование |

х |

1 |

1 |

1 |

0,4 |

3,4 |

74 |

1 |

|

|

организация |

- |

0,2 |

0,6 |

- |

- |

0,8 |

17 |

2 |

|

|

координация |

- |

- |

- |

0,1 |

- |

0,1 |

2 |

3 |

|

|

мотивация |

- |

- |

0,1 |

- |

- |

0,1 |

2 |

4 |

|

|

контроль |

0,2 |

- |

- |

- |

- |

0,2 |

5 |

5 |

|

|

Итого |

|

|

|

|

|

4,6 |

100 |

|

Цель проекта – это рационализация организационной структуры. Организационная структура ГУ «Липецкий ЦГМС» в соответствии с вводимыми изменениями представлена на рис. 2: Функции внедрения. Новая организационная структура ГУ «Липецкий ЦГМС» позволила (даже в первый год внедрения): оптимизация структуры без оптимизации численности (наоборот, ведется найм персонала); увеличение темпа прироста; рост фондовооруженности; снижение затрат на управление.

Рисунок 2. Организационная структура ГУ «Липецкий ЦГМС» в соответствии с вводимыми изменениями

Задачи внедрения. Следовательно, необходимо и далее двигаться в этом же направлении, вкладывая деньги в различные инвестиционные проекты, для укрепления позиции предприятия на рынке услуг. Итак, опираясь на данные, приведенные в таблице 2 , мы можем отметить незначительное повышение показателя эффективности управления после ввода первых этапов рационализации организационной структуры ГУ «Липецкий ЦГМС» в 2009.

Таблица 2

Планируемые затраты на рационализации организационной структуры ГУ «Липецкий ЦГМС»

в 2009 – 2013 гг.

|

Наименование затрат |

Сумма инвестиций |

|

1.КАДРЫ а) Найм персонала через фирму по подбору персонала (Найм специалиста в области управления финансами и маркетинга, специалиста в области обще управленческих вопросах, специалиста в области информационных технологий)

б) Организация развития и обучения персонала |

360

75 |

|

2.МАРКЕТИНГ а) Маркетинговые исследования (сбор, обработка, хранение информации для анализа экономических тенденций, прогнозов, маркетинговых проектов)

б) Маркетинговые акции (реклама, продвижение фирмы на рынке услуг) |

30

60 |

|

3.ТЕХНИЧЕСКИЕ И ОРГАНИЗАЦИОНН-ХОЗЯЙСТВЕННЫЕ МЕРОПРИЯТИЯ а) Внедрение прогрессивной технологии (приобретение нового строительно-монтажного оборудования, напр., «Вышка»)

б) Использование прогрессивно-экономичных материалов

в) Внедрение информационных систем управления деятельностью предприятия (ERP, Project Expert, приобретение лицензионных программ на основе Excel, обновление компьютеров и орг.техники), внедрение система менеджмента качества (ИСО 9001-2001) |

200

100

720

|

|

ИТОГО |

1945 |

Таблица 3.

Расчет эффективности рационализации организационной структуры ООО ГУ «Липецкий ЦГМС»

в 2009 – 2013 гг.

|

Сравниваемые системы управления |

Прирост производительности труда |

Прирост фондовооруженности |

Результативность управления (Т1 : Т2) |

Удельные затраты на управление (=З у / Ф п * 100) |

Эффективность управления |

||

|

Величина прироста, тыс. руб.

|

Темп прироста, Т1 |

Величина прироста, тыс. руб.

|

Темп прироста, Т2 |

||||

|

Базовый вариант (до внедрения предложений)

|

- 34,46 |

0,89 |

2,356 |

1,015 |

0,87 |

13,65 |

0,06 |

|

Вариант, предложенный в контрольной работе

|

26,95 |

1,09 |

28,42 |

1,218 |

0,89 |

13,37 |

0,07 |

Хочется обратить особое внимание на довольно крупный прирост производительности труда, по сравнению с 2007 годом. Внедрение ERP системы в дальнейшем может только улучшить этот показатель. К тому же, данная автоматизированная система значительно понизит трудоемкость при обработке отчетности, планов, проектов и т.п., что позволит более полезно использовать время персонала.

За первый год работы по оптимизации деятельности, естественно, не могут кардинально изменить ситуацию в ГУ «Липецкий ЦГМС». Для этого необходимо шаг за шагом внедрять все меры, описанные в данной работе.

Заключение

Можно утверждать что планирование, мотивация, организация, координация и контроль в ГУ «Липецкий ЦГМС» осуществляются на довольно высоком уровне. Эффективность ГУ «Липецкий ЦГМС» во многом определяется менеджментом, который путем правильного планирования организации, контроля производства и мотивации персонала способствует выполнению условий контрактов, что положительно сказывается на имидже завода как надежного партнера и является предпосылкой дальнейшего сотрудничества. В результате проведения аналитической работы возникли следующие предложения:

- Директору следует направлять свою деятельность не на получение сиюминутной прибыли, а ориентироваться на долгосрочную перспективу;

- Применять единую стратегию и тактику приспособления к потребностям потребителя.

- Комплексно подходить к достижению поставленных целей.

- Быстро реагировать на текущие изменения во внешней среде по отношению к фирме, которую составляют потребители и другие субъекты рынка.

- Особое внимание уделить прогнозированию поведения рынков.

Используемая литература

- Абчук, В.А. Менеджмент: уч. для вузов. – 2-е изд., перераб. и доп. [Текст]: учебник для вузов. / В.А. Абчук – Спб: Изд-во Михайлова В.А., 2004. – 469 с.

- Ансофф, И. Стратегическое управление [Текст]: учебник для вузов. / И. Ансофф - М.: Экономика, 1989 – 210 с.

- Боумэн, К. Основы стратегического менеджмента [Текст]: учебник для вузов. / К. Боумэн – М.: «Банки и биржи» «ЮНИТИ»,2007 – 511 с.

- Винокуров, В.А. Организация стратегического управления на предприятии [Текст]: учебник для вузов. / В.А. Винокуров - М.: АОЗТ «Центр экономики и маркетинга», 2007 – 356 с.

- Виханский О.С. Стратегическое управление [Текст]: учебник для вузов. / О.С. Виханский – М.: Гардарика, 2008. – 521 с.

- Гольдштейн, Г.Я. Стратегический менеджмент [Текст]: учебник для вузов. / Г.Я. Гольдштейн – Таганрог: Издат-во ТРТУ, 2006 – 341 с.

- Дойль, Питер. Менеджмент: стратегия и тактика [Текст]: учебник для вузов. / Пер. с англ. А. Вихровский, В. Кузина. – СПб.: Питер, 2008 – 421 с.

- Драчева, Е.Л., Менеджмент: Учебное пособие. - 2-е изд., стер. [Текст]: учебник для вузов. / Е.Л. Драчева – М.: Издательский центр «Академия»: Мастерство, 2007. – 450 с.

- Зуб, А.Т. Стратегический менеджмент: теория и практика [Текст]: учебник для вузов. / А.Т. Зуб – М.: Аспект Пресс, 2008. – 522 с.

- Колпаков В.М. Теория и практика принятия управленческих решений. [Текст]: учебник для вузов. / В.М. Колпаков - Киев: МАУП, 2005. – 340 с.

- Мескон, М.Х. , Альберт М., Хедоури Ф.Основы менеджмента [Текст]: учебник для вузов. / М.Х. Мескон - М.: Дело, 2006. – 890 с.

- / Под ред. Проф. О.И. Волкова. – М.: ИНФРА–М, 2005.– 416 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.