Главная » Бесплатные рефераты » Бесплатные рефераты по экономике организаций »

Виды износа основных фондов. Влияние износа на экономику предприятия

![Виды износа основных фондов. Влияние износа на экономику предприятия [21.01.10]](/files/works_screen/59/53.png)

Тема: Виды износа основных фондов. Влияние износа на экономику предприятия

Раздел: Бесплатные рефераты по экономике организаций

Тип: Контрольная работа | Размер: 18.80K | Скачано: 427 | Добавлен 21.01.10 в 20:04 | Рейтинг: +14 | Еще Контрольные работы

СОДЕРЖАНИЕ

1. Основные фонды: сущность, понятие, классификация 3

2. Износ основных фондов, их виды 7

3. Практическая часть 10

Список используемой литературы 12

1. Основные фонды: сущность, понятие, классификация

Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течении длительного периода времени, сохраняют при этом на протяжении всего периода натурально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

Согласно системе бухгалтерского учета к основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения), превышающей 100-кратной размер минимальной величины месячной оплаты труда за единицу. Основные фонды делятся на основные производственные и основные непроизводственные.

К основным производственным относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудования и т. п.) или создают условия для производственного процесса (производственные здания, сооружения и т. п.).

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и т. п.).

Основные фонды еще называют внеоборотными, или низкооборотными, активами, а также иммобилизованными фондами; в стоимостной оценке они составляют значительную связь уставного капитала предприятия.

Типичный состав основных производственных фондов производственных предприятий таков: здания, сооружения, передаточные устройства, машины и оборудование, приборы, устройства и лабораторное оборудование, вычислительная техника, транспортные средства, инструмент и приспособления, производственный и хозяйственный инвентарь, прочие основные фонды.

Различают активную и пассивную части основных фондов. Те фонды (машины, оборудование и т. п.), которые принимают непосредственное участие в производственном процессе, относят к активной части основных фондов. Другие (здания, сооружения), которые обеспечивают нормальное функционирование производственного процесса, относят к пассивной части основных фондов.

Учет и оценка основных фондов осуществляется в натуральной и денежной формах. Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей.

Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость готовой продукции, а также для расчетов экономической эффективности капитальных вложений. Денежная форма учета основных фондов ведется по следующим направлениям:

- Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели.

- Восстановительная стоимость – это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов.

- Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

- Ликвидационная стоимость – стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Переоценка основных фондов – это определение реальной стоимости основных фондов (основных средств) организаций на современном этапе становления рыночной экономики и создания предпосылок для нормализации инвестиционных процессов в стране. Переоценка позволяет получить объективные данные об основных фондах, их общем объеме, отраслевой структуре, территориальном разделении и техническом состоянии.

Переоценка имущества, переданного в лизинг, осуществляется юридическим лицом, на балансе которого учитывается это имущество. Стоимость земельных участков и объектов природопользования переоценке не подлежит.

Для определения полной восстановительной стоимости основных фондов используются два метода: индексный и метод прямой оценки. Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и других основных средств, по регионам, периодам изготовления, приобретения. За базу принимается полная балансовая стоимость отдельных объектов основных средств, которая определяется по результатам их инвентаризации по состоянию на 1 января соответствующего года.

Метод прямой оценки восстановительной стоимости основных фондов является более точным и позволяет устранить все погрешности, накопившиеся в результате ранее применявшихся переоценок с помощью среднегрупповых индексов. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившимся на 1 января соответствующего года.

При переоценке оборудования, предназначенного к установке, и незавершенных объектов методом прямого пересчета дополнительно учитывается их физическое и моральное устаревание.

2. Износ основных фондов, их виды.

Износ основных фондов определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам.

Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами.

Наличие износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полного износа.

Различают два вида износа – физический и моральный.

Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздействием процесса труда, сил природы и других факторов. В экономическом отношении физический износ представляет собой утрату первоначальной потребительской стоимости вследствие снашивания, ветхости и устаревания.

Для определения физического износа основных фондов применяют два метода расчета. Первый основан на сопоставимости физических и нормативных сроков службы или объемов труда, устанавливаемых в процессе обследования.

Коэффициент физического износа (И) по объему работ можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле

И = (Тф*Пф)/(Тн*Пн),

где Тф – количество лет, фактически отработанных машиной;

Пф – среднее количество продукции, фактически выработанной за год;

Пн – готовая производственная мощность (или нормативная производительность) оборудования;

Тн – нормативный срок службы.

Физический износ по сроку службы можно применить ко всем видам основных фондов. Коэффициент физического износа по сроку службы определяется по формуле

И = Тф/ Тн

где Тф – фактический срок службы средств труда;

Тн – нормативный срок службы.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Моральный износ бывает двух видов. Первый вид – уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина морального износа (И) рассчитывается по формуле

И = (Ф1 – Ф2)/Ф1,

где Ф1, Ф2 – соответственно первоначальная и восстановительная стоимости основных фондов.

Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономических видов машин и оборудования. Моральный износ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле

Ву = (Вс*Пу)/Пс,

где Вс, Ву – восстановительная стоимость современной и устаревшей машин;

Пс, Пу – производительность (или производственная мощность) современной и устаревшей машин.

Частичный моральный износ – это частичная потеря потребительской стоимости и стоимости машины. Постоянно увеличивающиеся его размеры могут послужить причиной использования этой машины на других операциях, где она будет еще достаточно эффективной.

Полный моральный износ представляет собой полное обесценивание машин, при котором ее дальнейшее использование является убыточным.

Скрытая форма морального износа подразумевает угрозу обесценивания машины вследствие того, что утверждено задание на разработку новой, более производительной и экономической техники.

Практическая часть

Задача 1

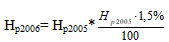

В 2005 г. на изготовление легкового автомобиля расходовалось 1100 кг проката черных металлов. В 2006 г. за счет новых технологий норму расхода проката удалось снизить на 1,5%. Определить как изменится удельная материалоемкость, если мощность двигателя увеличилась с 90 до 95 лошадиных сил.

Решение:

где Нр – норма расхода;

Материалоемкость в 2005 г. =

Материалоемкость в 2006 г. =

Изменение удельной материалоемкости = 12,2-11,4=-0,8

Ответ: удельная материалоемкость в 2006 году снизилась на 0,8.

Задача 2

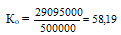

Предприятие выпустило за год тысячу изделий. Себестоимость единицы составляет 25300 рублей, цена больше себестоимости на 15%. Среднегодовой остаток оборотных средств составляет 500 тыс. рублей. Определить длительность одного оборота в днях, причем в расчете принять, что в году 360 дней.

Решение:

Для решения данной задачи будем использовать следующие формулы:

где Т – длительность одного оборота;

Д – число дней в периоде;

Ко – коэффициент оборачиваемости.

Коэффициент оборачиваемости находится по следующей формуле:

где Рп – объем реализованной продукции;

SO – среднегодовые остатки оборотных средств.

Цена=себестоимость+15%*себестоимость=25300+25300*15%=29095

Объем реализованной продукции рассчитывается по формуле:

Рп = цена * количество изделий = 29095*1000 = 29095000

Далее находим коэффициент оборачиваемости:

Определяем длительность одного оборота:

Ответ: длительность одного оборота в днях равна .

Список используемой литературы

- Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА – М, 2005

- Кнышова Е.Н., Панфилова Е.Е.

- Титов В.И. Экономика предприятия: Учебник / В.И. Титов. – М.: Эскимо, 2007

- Экономика организации (предприятия, фирмы): Учебник / Под ред. проф. Б.Н. Чернышева, проф. В.Я. Горфинкеля. – М.: Вузовский учебник, 2008

- Экономика организации: учебник. – М.: ИД «ФОРУМ»: ИНФРА – М, 2008

- Экономика предприятия: Учебник / Под ред. проф. Н.А. Сафронова. – М.: «Юристъ», 1999

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

sneganna

sneganna Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Основные фонды предприятий промышленности

- Физический и моральный износ основных фондов. Амортизация и методы ее расчета

- Основные фонды предприятия и пути улучшения их использования

- Физический и моральный износ основных фондов

- Физический и моральный износ основных фондов. Амортизация и методы ее расчета

- Анализ основных производственных фондов (на примере ООО «Фортуна»)

- Основные производственные фонды и показатели их использования

- Основные фонды предприятия и пути улучшения их использования

- Физический и моральный износ основных фондов. Амортизация и методы ее расчета

- Состав и оценка основных фондов организации

- Контрольная работа по Экономике организации (предприятия) Вариант 3

- Определение, структура и виды оценки основных фондов организации (фирмы)

- Источники финансирования капитальных вложений

- Основные производственные фонды

- Анализ использования основных фондов (на примере ОАО «Башстройтранс»)

- Основные фонды предприятия и пути улучшения их использования

- Основные фонды и их роль в расширенном воспроизводстве

- Основные фонды фирмы и пути улучшения их использования (на примере ОАО «Трест Гидромонтаж»)

- Основные фонды предприятия и пути улучшения их использования

- Основные фонды фирмы