Главная » Бесплатные рефераты » Бесплатные рефераты по анализу и оптимизации налогооблагаемой базы »

Ответственность налоговых агентов за нарушение налогового законодательства

![Ответственность налоговых агентов за нарушение налогового законодательства [14.01.10]](/files/works_screen/58/40.png)

Тема: Ответственность налоговых агентов за нарушение налогового законодательства

Раздел: Бесплатные рефераты по анализу и оптимизации налогооблагаемой базы

Тип: Контрольная работа | Размер: 44.24K | Скачано: 482 | Добавлен 14.01.10 в 13:07 | Рейтинг: +3 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Уфа 2009

Содержание контрольной:

Ведение 3

Глава 1. Виды ответственности за нарушение налогового законодательства 5

Глава 2. Уголовная и административная ответственность за нарушение налогового законодательства 14

2.1 Уголовная ответственность за нарушение налогового законодательства 15

2.2 Административная ответственность за нарушение налогового законодательства 19

Глава 3. Примеры применения ответственности за нарушение налогового законодательства 25

Список литературы 29

Практическая часть 30

Введение

«Налоги – это источник государственных финансов.

Государство постоянно совершенствует порядок их взимания.

Коммерсанты же заинтересованы в снижении налоговой нагрузки.

В результате на каждое усовершенствование находится

несколько способов минимизации налога и уклонения от его уплаты.»

[10]

Стратегической целью налоговой оптимизации является не только экономия на налоговых платежах, но и сведение к минимуму штрафных санкций со стороны налоговых органов, снижение налоговых рисков.

Несмотря на большое количество существующих в России налогов, основу налоговой системы и львиную долю налоговых поступлений обеспечивают так называемые основные налоги. К ним можно отнести налог на добавленную стоимость, налог на прибыль предприятий, акцизы, таможенные пошлины, налог на доходы физических лиц. Значение прямых налогов, в частности налога на прибыль организаций, падает, а косвенных налогов, и особенно НДС, растет. Остальные налоги составляют некоторый налоговый фон. Налоговое планирование в организациях направлено на минимизацию именно основных налогов, поскольку нередко их снижение приводит к соответствующему уменьшению и всех остальных налогов.

НК РФ упорядочил процесс осуществления налогового контроля и расширил круг правовых способов защиты прав и интересов налогоплательщиков. Многие положения НК РФ налогоплательщик может использовать для своей защиты при уменьшении налогов, например право на получение разъяснений от налоговых органов, принцип "все сомнения в пользу налогоплательщика", запрет на проведение повторных налоговых проверок налоговыми органами и др. Однако налоговая система любой страны, какой бы справедливой она ни была, затрагивает интересы налогоплательщиков - юридических и физических лиц, изымая в пользу государства часть их доходов. Налогоплательщики постоянно ведут поиск возможных способов уменьшения налогового бремени. Некоторые выбирают уклонение от уплаты налогов. Они минимизируют свои налоговые обязательства незаконно - путем сокрытия налоговых обязательств и представления в налоговые органы заведомо ложной информации. Но в основном налогоплательщики четко понимают, что налоги неизбежны и платить их необходимо. Они выбирают минимизацию налоговых обязательств с помощью использования налоговых льгот и максимального учета возможностей оптимизации и минимизации налоговых платежей в рамках общего стратегического планирования предприятия.

Если в результате мер, предпринятых налогоплательщиком, будет допущено нарушение законодательства, такие действия в зависимости от характера квалифицируются как налоговое правонарушение или преступление в сфере экономической деятельности.

Целью данной контрольной работы является рассмотрение моментов того когда желание налогоплательщика свести к минимуму налоговые платежи приводит к нарушению налогового законодательства.

Глава 1. Виды ответственности за нарушение налогового законодательства

Налоговые органы проводят камеральные и выездные налоговые проверки. В случае если в ходе такого рода проверок устанавливаются нарушения налогового законодательства, налоговый орган может привлечь налогоплательщика к налоговой ответственности, а должностных лиц налогоплательщика юридического лица - к административной ответственности. Налоговое законодательство РФ, регулируя общественные отношения, возникающие в связи с уплатой налогов, устанавливая права и обязанности субъектов налоговых отношений, предусматривает применение различных мер государственного принуждения в случаях нарушения субъектами налоговых правоотношений своих обязанностей.

В соответствии с НК РФ соблюдение порядка уплаты налогов обеспечивается применением финансовой, административной, уголовной и дисциплинарной ответственности, то есть применяются различные виды юридической ответственности. Кроме этого, если при проверке организации или индивидуального предпринимателя сумма неуплаченных налогов превысит размер, установленный Уголовным кодексом, то налоговый орган передаст материалы проверки в Федеральную службу по экономическим и налоговым преступлениям МВД РФ, которая может привлечь должностных лиц к уголовной ответственности.

Ответственность за нарушение срока постановки на учет в налоговом органе. Налогоплательщик обязан подать заявление о постановке на учет лишь при осуществлении деятельности через обособленное подразделение. Срок подачи заявления о постановке на учет организации по месту нахождения обособленного подразделения - один месяц после создания обособленного подразделения.

В соответствии со ст.116 Налогового кодекса РФ (далее - НК РФ), если налогоплательщик нарушил срок подачи заявления о постановке на учет в налоговом органе менее чем на 90 дней, на него накладываются штрафные санкции в сумме 5000 руб, если срок пропущен более чем на 90 дней, то штраф составит 10000 руб.

Кроме этого, должностные лица организации, нарушившие срок постановки на учет в налоговом органе, будут привлечены к административной ответственности в соответствии со ст.15.3 КоАП РФ за нарушение срока постановки на учет в налоговом органе или внебюджетном фонде. Штраф составит от 5 до 10 МРОТ (от 500 до 1000 руб).

Ответственность за уклонение от постановки на учет в налоговом органе. В соответствии со ст.117 НК РФ ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10% от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 20000 руб. Если срок составил более трех месяцев, то штраф составит 20% доходов, полученных в период деятельности без постановки на учет более девяноста дней.

Как и в предыдущем случае, для должностных лиц организации за нарушение установленного срока подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда, сопряженное с ведением деятельности без постановки на учет в налоговом органе или органе государственного внебюджетного фонда, предусмотрена административная ответственность в соответствии с ч.2 ст.15.3 КоАП РФ за ведение деятельности без постановки на учет в налоговом органе или внебюджетном фонде. Штраф составит от 20 до 30 МРОТ (от 2000 до 3000 руб.). Ответственность за нарушение срока представления сведений об открытии и закрытии счета в банке. Налогоплательщик должен информировать налоговый орган об открытии или закрытии счета в банке (п.2 ст.23 НК РФ). Это нужно сделать в течение 7 дней с момента открытия или закрытия счета. Если произошло нарушение этого срока, то к налогоплательщику применяется ответственность в соответствии со ст.118 НК РФ. Штраф в таком случае составит пять тысяч рублей за каждый факт несообщения сведений. Должностные лица налогоплательщика, нарушившего установленный срок представления в налоговый орган или орган государственного внебюджетного фонда информации об открытии или о закрытии счета в банке или иной кредитной организации, несут ответственность в соответствии со ст.15.4 КоАП РФ. Штраф составит от 10 до 20 МРОТ (от 1000 до 2000 руб.).

В соответствии с п.2 ст.11 НК РФ к счетам относятся расчетные (текущие) и другие счета в банках, открытые на основании договора банковского счета, то есть налоговый орган может оштрафовать только за несообщение сведений о расчетном счете и текущем валютном счете.

Таким образом, налоговый орган не может оштрафовать за несообщение сведений о ссудном счете, если с него нельзя напрямую (без зачисления на расчетный счет) списывать деньги, о депозитном счете, о транзитном валютном счете, о специальном транзитном валютном счете.

Ответственность за непредставление налоговой декларации.Для каждого налога установлен свой срок подачи декларации. Если налогоплательщик нарушает этот срок, то на него накладывается штраф в соответствии со ст.119 НК РФ.

Так, непредставление налоговой декларации влечет взыскание штрафа в размере 5% суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 100 руб. (п.1 ст.119 НК РФ). Если декларация не представлена в налоговый орган в течение более 180 дней по истечении установленного законодательством о налогах срока представления такой декларации, то это повлечет взыскание штрафа в размере 30% суммы налога, подлежащей уплате на основе этой декларации, и 10% суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц начиная со 181-го дня (п.2 ст.119 НК РФ).

Ответственность за неуплату или неполную уплату сумм налога. Если налогоплательщик не уплатил или не полностью уплатил налог в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия), то это обернется для него штрафом в размере 20% от неуплаченных сумм налога (п.1 ст.122 НК РФ), если при этом его действия были умышленными, то штраф будет исчисляться в размере 40% от неуплаченных сумм налога.

Ответственность за невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов. Если налоговый агент не удержал и (или) не перечислил налог, то он понесет ответственность в соответствии со ст.123 НК РФ. Так, неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей перечислению.

Обязанности налогового агента установлены в следующих случаях:

- при удержании и перечислении налога на доходы физических лиц с доходов, выплачиваемых тем или иным людям;

- при удержании и перечислении НДС со стоимости товаров (работ, услуг), покупаемых у иностранной фирмы, не состоящей на налоговом учете в РФ; с сумм арендной платы, когда арендуют государственное или муниципальное имущество; со стоимости конфискованного, бесхозного или скупленного имущества, когда реализация происходит по поручению уполномоченного государственного органа;

- при удержании и перечислении налога на прибыль с доходов, которые выплачивают иностранным фирмам, не имеющим постоянных представительств в РФ, и с сумм дивидендов, выплачиваемых другим фирмам.

Ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля. Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого налогоплательщика, плательщика сбора, налогового агента необходимые для проверки документы. Требования о предоставлении указанных документов должны содержать наименование и вид необходимых для проверки документов. Указанное требование подписывается должностным лицом налогового органа, проводящего проверку, и вручается налогоплательщику под расписку с указанием даты вручения данного требования (п.1 ст.93 НК РФ).

Кроме того, если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности налогоплательщика (плательщика сбора), связанной с иными лицами, налоговым органом могут быть истребованы у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика (плательщика сбора). Эти мероприятия также называются «встречными проверками» (ст.87 НК РФ).

Если налогоплательщик не представил в установленный срок в налоговый орган документы и (или) иные сведения, предусмотренные НК РФ и иными актами законодательства о налогах и сборах, то он будет оштрафован в размере 50 руб. за каждый непредставленный документ (п.1 ст.126 НК РФ).

Если он откажется предоставить имеющиеся у него документы, предусмотренные НК РФ, по запросу налогового органа или будет уклоняться от предоставления таких документов либо предоставит документы с заведомо недостоверными сведениями, то штраф составит 5000 руб. (п.2 ст.126 НК РФ).

Ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или счетов-фактур, ли регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Ответственность за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения установлена ст.120 НК РФ. Так, если эти деяния совершены в течение одного налогового периода, то на налогоплательщика накладывается штраф в размере 5000 руб. Если же они совершены в течение более одного налогового периода, то они влекут взыскание штрафа в размере 15000 руб. Если при этом они еще и повлекли занижение налоговой базы, то штраф составит 10% от суммы неуплаченного налога, но не менее 15000 руб.

Высший Арбитражный Суд РФ сделал вывод, что составы налоговых правонарушений, предусмотренных ст.120 и ст.122 НК РФ, устанавливающей ответственность за неуплату или неполную уплату налога, недостаточно разграничены между собой. При этом п.2 ст.108 НК РФ закрепляет принцип однократности привлечения лица к ответственности за совершение конкретного правонарушения. В связи с этим при рассмотрении споров, связанных с привлечением организации-налогоплательщика к ответственности за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, повлекшее занижение налоговой базы, судам и налоговым органам необходимо исходить из того, что ответственность за данное нарушение установлена п.3 ст.120 НК РФ, то есть применение ст.122 НК РФ не допускается. Если же занижение налоговой базы, повлекшее неуплату или неполную уплату сумм налога, произошло по иным основаниям, чем указано в п.3 ст.120 НК РФ, то организация-налогоплательщик несет ответственность, предусмотренную ст.22 НК РФ, за неуплату или неполную уплату налога (п.41 постановления Пленума Высшего Арбитражного Суда РФ от 28.02.2001г. №5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации»).

Ответственность за несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест. Под арестом имущества понимают способ обеспечения исполнения обязанности по уплате налогов и сборов. Он состоит в ограничении права собственности налогоплательщика-организации в отношении его имущества. Арест имущества производится в случае неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налога и при наличии у налоговых или таможенных органов достаточных оснований полагать, что указанное лицо предпримет меры, чтобы скрыться либо скрыть свое имущество. Решение о наложении ареста на имущество налогоплательщика-организации принимается руководителем налогового органа. Если на имущество наложен арест, то отчуждение (за исключением производимого под контролем либо с разрешения налогового органа, применившего арест), растрата или сокрытие имущества, на которое наложен арест, не допускаются. Несоблюдение установленного порядка владения, пользования и распоряжения имуществом, на которое наложен арест, является основанием для привлечения виновных лиц к ответственности, предусмотренной ст.125 НК РФ, в виде штрафа в размере 10000 руб.

Ответственность свидетеля налогового правонарушения. В соответствии со ст.90 НК РФ налоговые органы при проведении мероприятий налогового контроля имеют право вызвать в качестве свидетеля для дачи показаний любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. При этом физическое лицо не может отказаться от такого вызова без уважительных на то причин. Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влекут взыскание штрафа в размере 1000 руб.Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний влекут взыскание штрафа в размере 3000 руб. (в соответствии со ст.128 НК РФ).

Ответственность за отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода. Для участия в мероприятиях налогового контроля могут привлекаться эксперты, переводчики и специалисты. Эксперт - организации или физические лица, обладающие необходимыми специальными познаниями в науке, искусстве, технике или ремесле (п.1 ст.95 НК РФ). Специалист - лицо, обладающее специальными знаниями и навыками и не заинтересованное в исходе дела (п.1 ст.96 НК РФ). Переводчик - не заинтересованное в исходе дела лицо, владеющее языком, знание которого необходимо для перевода, либо понимающее знаки глухого или немого физического лица (п.2 ст.97 НК РФ).

Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки влечет взыскание штрафа в размере 500 руб. Дача экспертом заведомо ложного заключения или осуществление переводчиком заведомо ложного перевода влечет взыскание штрафа в размере 1000 руб. Статьей 95 НК РФ предусмотрено, что эксперт может отказаться от дачи заключения, если предоставленные материалы являются недостаточными или если у него не хватает необходимых знаний для проведения экспертизы.

Иных законных причин отказа эксперта, а также переводчика или специалиста от участия в проведении налоговой проверки НК РФ не предусмотрено.

Ответственность за неправомерное несообщение сведений налоговому органу установлена ст.129.1 НК РФ. Налогоплательщики и налоговые агенты за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля, несут ответственность в соответствии со ст.126 НК РФ. При этом ст.129.1 применяется к иным категориям лиц, на которых возложена обязанность сообщать налоговым органам те или иные сведения.

Глава 2. Уголовная и административная ответственность за нарушение налогового законодательства

1. Уголовная ответственность

Наступает за совершение преступлений, перечень которых приведен в Уголовном кодексе. Порядок привлечения к уголовной ответственности регламентируется Уголовно-процессуальным кодексом. Преступлением признается виновно совершенное общественно опасное деяние, запрещенное Уголовным Кодексом под угрозой наказания. Не является преступлением действие (бездействие), хотя формально и содержащее признаки какого-либо деяния, предусмотренного Уголовным Кодексом, но в силу малозначительности не представляющее общественной опасности.

Меры уголовного наказания: лишение свободы, исправительные работы, конфискация имущества и т.д.

2. Административная ответственность.

Наступает за совершение административных правонарушений. Административным правонарушением признается противоправное, виновное действие (бездействие) физического или юридического лица, за которое Кодексом об административных правонарушениях или законами субъектов РФ об административных правонарушениях установлена административная ответственность. Юридическое лицо признается виновным в совершении административного правонарушения, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых предусмотрена административная ответственность, но данным лицом не были приняты все зависящие от него меры по их соблюдению. Назначение административного наказания юридическому лицу не освобождает от административной ответственности за данное правонарушение виновное физическое лицо, равно как и привлечение к административной или уголовной ответственности физического лица не освобождает от административной ответственности за данное правонарушение юридическое лицо. Меры административной ответственности - предупреждение, штраф, лишение специального права, административный арест.

3. Гражданско-правовая ответственность

Наступает в случае нарушения договорных обязательств имущественного характера или причинения имущественного внедоговорного вреда. Меры гражданско-правовой ответственности: возмещение вреда, возмещение убытков, штрафные санкции (выплатой неустойки).

4. Дисциплинарная ответственность

Наступает вследствие совершения дисциплинарных проступков. Различают три вида дисциплинарной ответственности: в соответствии с правилами внутреннего трудового распорядка, в порядке подчиненности и в соответствии с дисциплинарными уставами и положениями. Меры дисциплинарной ответственности - выговор, строгий выговор, увольнение и т. д.

5. Материальная ответственность

Заключается в необходимости возместить ущерб. Основанием этого вида ответственности является нанесение ущерба во время работы организации, с которой работник находится в трудовых отношениях.

В данной главе мы рассмотрим уголовную и административную ответственность.

2.1 Уголовная ответственность за нарушение налогового законодательства

В соответствии со ст.6 Федерального закона «О бухгалтерском учете» руководитель предприятия отвечает за законность всех хозяйственных операций. Поэтому в подавляющем числе случаев именно руководитель несет уголовную ответственность за уклонение от уплаты налогов. В значительно меньшем числе случаев ответственность несет главный бухгалтер. Уголовная ответственность должностных лиц налогоплательщика - юридического лица регулируется тремя статьями Уголовного кодекса Российской Федерации ( далее - УК РФ):

- статья 199 УК РФ - уклонение от уплаты налогов и (или) сборов с организации;

- статья 199.1 УК РФ - неисполнение обязанностей налогового агента;

- статья 199.2 УК РФ - сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов.

Для возбуждения уголовного дела важен размер неуплаченных налогов. Уголовная ответственность наступает только в случае неуплаты в крупном и особо крупном размерах.

Размер крупной недоимки составляет более 500000 руб. при условии, что недоплата превышает 10% от суммы причитающихся налогов. Если размер недоимки больше 1500000 руб, процентное соотношение неуплаченных и причитающихся налогов не имеет значения. Под особо крупным размером понимают недоимку более 2500000 руб. (при 20-процентной неуплате) или более 7500000 руб. (независимо от процентного соотношения недоимки и общей суммы налогов). Неуплаченная сумма налогов и (или) сборов считается крупным размером, только если срок, в течение которого налогоплательщик уклонился от уплаты налога и (или) сбора, составляет не более трех финансовых лет подряд. Установленный УК РФ срок в три года совпадает с продолжительностью периода, который, в соответствии со ст.87 Налогового кодекса РФ, может быть охвачен налоговой проверкой. Итак, в соответствии со ст.199 и ст.199.1 УК РФ за уклонение от уплаты налогов либо неисполнение обязанностей налогового агента предусматривается:

- штраф от 100000 до 300000 руб.;

- штраф в размере заработной платы или другого дохода осужденного за период от одного года до двух лет;

- арест на срок от четырех до шести месяцев;

- лишение свободы на срок до двух лет;

- лишение права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Если есть отягчающие обстоятельства, то наказание строже:

- лишение свободы на срок до шести лет;

- лишение права занимать руководящие должности или заниматься определенной деятельностью на срок до трех лет;

- штраф от 200000 до 500000 руб.;

- штраф в размере заработной платы или другого дохода осужденного за период от одного года до трех лет.

Такое наказание применяется в двух случаях:

- если преступление совершено руководителем и главным бухгалтером по предварительному сговору;

- если фирма уклонилась от уплаты налогов в особо крупном размере.

Статья 199.2 УК РФ устанавливает уголовную ответственность за сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов.

В соответствии со ст.46-48 НК РФ взыскание может быть обращено на денежные средства, находящиеся на счетах в банках, а также последовательно в отношении:

- наличных денежных средств;

- имущества, не участвующего непосредственно в производстве продукции (товаров), в частности ценных бумаг, валютных ценностей, непроизводственных помещений, легкового автотранспорта, предметов дизайна служебных помещений;

- готовой продукции (товаров), а также иных материальных ценностей, не участвующих и (или) не предназначенных для непосредственного участия в производстве;

- сырья и материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств;

- имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога такие договоры расторгнуты или признаны недействительными в установленном порядке;

- другого имущества, за исключением предназначенного для повседневного личного пользования физическим лицом или членами его семьи, определяемого в соответствии с законодательством Российской Федерации.

Наказание за данное преступление устанавливается в виде штрафа в размере от 200000 руб. до 500000 руб. или в размере заработной платы или иного дохода осужденного за период от 18 месяцев до трех лет либо в виде лишения свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

2.2. Административная ответственность за нарушение налогового законодательства

Административная ответственность за нарушение налогового законодательства. КоАП РФ предусмотрена административная ответственность за следующие виды нарушений налогового законодательства:

1. В соответствии с пунктом 1 статьи 15.3 КоАП РФ нарушение установленного срока подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда влечет наложение административного штрафа на должностных лиц в размере от пяти до десяти минимальных размеров оплаты труда.

Пунктом 2 статьи 15.3 КоАП РФ установлена ответственность за ведение деятельности без постановки на учет в налоговом органе.

Согласно статье 83 НК РФ налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ. Постановка на налоговый учет по месту нахождения организации осуществляется налоговым органом одновременно с государственной регистрацией организации.

Организация, в состав которой входят обособленные подразделения, расположенные на территории Российской Федерации, обязана встать на учет в налоговом органе по месту нахождения каждого своего обособленного подразделения. В соответствии со статьей 84 НК РФ постановка на учет организации по месту нахождения ее обособленного подразделения осуществляется на основании заявления по форме №09-1-1, утвержденного Приказом МНС Российской Федерации от 3 марта 2004 года №БГ-3-09/178 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц». Заявление о постановке на учет организации по месту нахождения обособленного подразделения подается в течение одного месяца после создания обособленного подразделения.

Постановка на учет, снятие с учета организации в налоговом органе по месту нахождения принадлежащего недвижимого имущества и (или) транспортных средств осуществляются на основании сведений, сообщаемых органами, указанными в статье 85 НК РФ. Организация подлежит постановке на учет в налоговых органах по месту нахождения недвижимого имущества, принадлежащего ей на праве собственности, праве хозяйственного ведения или оперативного управления.

Ранее, до вступления в силу Федерального закона от 23 декабря 2003 года №185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей», организация - налогоплательщик была обязана вставать на учет в государственных внебюджетных фондах путем подачи заявления в соответствующий фонд. С введением указанного закона данная обязанность с налогоплательщиков снята. Постановка на учет в государственных внебюджетных фондах осуществляется налоговым органом, одновременно с постановкой на налоговый учет. Субъектом административной ответственности является руководитель организации. Таким образом, ответственность по данной статье руководитель организации может нести только за непостановку на учет в налоговом органе обособленного подразделения организации. По первой части - за пропуск срока постановки без осуществления деятельности, по второй - за пропуск срока постановки на учет при ведении предпринимательской деятельности.

2. В соответствии со статьей 15.4 КоАП РФ нарушение установленного срока представления в налоговый орган или орган государственного внебюджетного фонда информации об открытии или о закрытии счета в банке или иной кредитной организации влечет наложение административного штрафа на должностных лиц в размере от десяти до двадцати минимальных размеров оплаты труда. В соответствии со статьей 23 НК РФ налогоплательщики обязаны сообщать в налоговые органы об открытии и закрытии счетов в десятидневный срок по форме №С-09-1 «Сообщение об открытии (закрытии) счета», утвержденной Приказом МНС Российской Федерации от 2 апреля 2004 года №САЭ-3-09/255@. Статьей 118 НК РФ установлена налоговая ответственность за нарушение налогоплательщиком установленного НК РФ срока представления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке, которая возлагается на организацию. Статья 15.4 КоАП РФ говорит о том же нарушении, но ответственности подлежит уже руководитель организации. Поскольку в силу глав 15, 16 и 18 НК РФ в соответствующих случаях субъектами ответственности являются сами организации, а не их должностные лица, привлечение последних к административной ответственности не исключает привлечения организаций к ответственности, установленной НК РФ (пункт 2 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 27 января 2003 года №2 «О некоторых вопросах, связанных с введением в действие Кодекса Российской Федерации об административных правонарушениях»).

3. В соответствии со статьей 15.5 КоАП РФ нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации в налоговый орган по месту учета влечет наложение административного штрафа на должностных лиц в размере от трех до пяти минимальных размеров оплаты труда. Налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах (статья 23 НК РФ). Сроки представления налоговых деклараций по налогам уставлены в соответствующих главах части второй НК РФ. Субъектом ответственности является должностное лицо организации.

Статьей 119 НК РФ установлена ответственность за непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета, которая возлагается на организацию - налогоплательщика. Привлечение должностного лица организации к административной ответственности не исключает привлечение самой организации к налоговой ответственности. Обратим внимание, что статьей 199 УК РФ установлена уголовная ответственность за уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, совершенное в крупном размере. В данном случае непредставление налоговой декларации является способом уклонения от уплаты налогов. Разграничение уголовной и административной ответственности также проводится по признаку крупного размера: при наличии крупного размера наступает уголовная ответственность, при отсутствии - административная.

4. В соответствии со статьей 15.6 КоАП РФ непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы, таможенные органы и органы государственного внебюджетного фонда оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде, за исключением случаев, предусмотренных пунктом 2 статьи 15.6 КоАП РФ влечет наложение административного штрафа на граждан в размере от одного до трех минимальных размеров оплаты труда; на должностных лиц - от трех до пяти минимальных размеров оплаты труда. В соответствии со статьей 82 НК РФ налоговый контроль проводится должностными лицами налоговых органов и осуществляется посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных НК РФ. Объект налогового контроля - отношения, связанные с исчислением и уплатой налогов и сборов.

Субъектом административной ответственности является руководитель организации. Статьей 126 НК РФ установлена налоговая ответственность за непредставление сведений, необходимых для осуществления налогового контроля, которая возлагается на организацию.

5. В соответствии со статьей 15.11 КоАП РФ грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от двадцати до тридцати минимальных размеров оплаты труда. Правила ведения бухгалтерского учета, порядок представления бухгалтерской отчетности, сроки хранения учетных документов установлены Федеральным законом от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» (далее Закон №129-ФЗ) (статьи 15, 17), Положением по ведению бухгалтерского учета, утвержденным Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», а также рядом иных нормативных актов. Грубое нарушение установленных правил влечет административную ответственность по статье 15.11 КоАП РФ.

Согласно примечанию к указанной статье под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается:

искажение сумм начисленных налогов и сборов не менее чем на 10 процентов;

искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

Субъектом административной ответственности за указанное правонарушение является должностное лицо организации - руководитель, так как в соответствии со статьей 6 Закона №129-ФЗ:

«Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций».

Обратите внимание, в случае выявления уклонения от уплаты налогов путем включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо иным способом, совершенного в крупном размере, применяются также меры уголовной ответственности (Письмо Минфина Российской Федерации от 21 августа 2002 года №04-01-10/4-89).

6. В соответствии со статьей 15.13 КоАП РФ уклонение от подачи декларации об объеме производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции или декларации об использовании этилового спирта, либо несвоевременная подача одной из таких деклараций, либо включение в одну из таких деклараций заведомо искаженных данных влечет наложение административного штрафа на должностных лиц в размере от тридцати до сорока минимальных размеров оплаты труда; на юридических лиц - от трехсот до четырехсот минимальных размеров оплаты труда.

Глава 3. Примеры применения ответственности за нарушение налогового законодательства

При применении меры ответственности по ст. 122 Налогового кодекса Российской Федерации за неуплату, неполную уплату налога по результатам проверки необходимо по проверяемым налоговым периодам провести полный анализ начисленной к уплате в бюджет сумме налога по налоговым декларациям (включая дополнения и изменения, внесенные налогоплательщиком в налоговую декларацию), уплаченной сумме налога в бюджет (учитывая уплату (неуплату) налога по дополнительно заявленной сумме налога).

Если в предыдущем периоде у налогоплательщика имеется переплата по данному налогу, которая перекрывает полностью или равна сумме того же налога, заниженной в последующем периоде и подлежащей уплате в тот же бюджет (внебюджетный фонд), и указанная переплата не была ранее зачтена в счет иных задолженностей по данному налогу или иным налогам соответствующего бюджета, не возвращена налогоплательщику по его письменному заявлению, состав правонарушения, предусмотренной статьей 122 НК РФ, отсутствует, поскольку занижение суммы налога не привело к возникновению задолженности перед бюджетом (внебюджетным фондом) в части уплаты конкретного налога.

В соответствии с пунктом 4 ст. 81 Налогового кодекса Российской Федерации налогоплательщик освобождается от ответственности, если уточненная налоговая декларация представлена им до момента, когда он узнал об обнаружении налоговым органом обстоятельств, предусмотренных пунктом 1 настоящей статьи, либо о назначении выездной налоговой проверки и уплатил недостающую сумму налога и соответствующую ей пени. При этом налогоплательщик не подлежит привлечению к налоговой ответственности только в том случае, если он уплатил недостающую сумму налога и соответствующие ей пени в полном объеме до подачи заявления о дополнении и изменении налоговой декларации.

Если же налогоплательщик до подачи заявления уплатил только недостающую сумму налога, но не уплатил пени, с него может быть взыскан штраф на основании ст. 122 Кодекса со всей суммы недоплаченного налога.

Пример 1. По сроку 20.04.2004 налогоплательщиком представлена налоговая декларация по налогу на добавленную стоимость за март 2004 к возмещению из бюджета в сумме 20000руб., которая была зачтена (в соответствии с порядком, установленным законодательством о налогах и сборах) в уплату налога, заявленного в налоговой декларации по сроку 20.05.2004 за апрель 2004. Далее, 25 мая 2004 года налогоплательщиком была представлена уточненная налоговая декларация за март 2004 года с суммой налога к уплате в бюджет 17000 руб. Недостающая сумма налога за март 2004 года составляет 37000 руб. По состоянию на 25 мая 2004 года по КЛС налогоплательщика числится недоимка.

В данном случае налогоплательщик освобождается от ответственности, если до подачи заявления уплатил недостающую сумму налога 37000 руб. и соответствующую ей пени.

Пример 2. Условия изменены.

По состоянию на 25 мая 2004 года (на дату представления уточненной декларации) по КЛС налогоплательщика числится переплата в сумме 40000 руб., которая перекрывает недостающую сумму налога по уточненной декларации за март и соответствующую ей пени. Мера ответственности по ст. 122 Кодекса к налогоплательщику в данном случае не применяется.

Пример 3. Условия изменены.

По состоянию на 25 мая 2004 года (на дату представления уточненной декларации) по КЛС налогоплательщика числится переплата в сумме 10000 руб., которая не перекрывает недостающую сумму налога по уточненной декларации за март и соответствующую ей пени. Налогоплательщик до подачи заявления об изменении и дополнении в налоговую декларацию уплатил недостающую сумму налога 27000 руб. и пени. Мера ответственности по ст. 122 Кодекса к налогоплательщику в данном случае также не применяется.

Пример 4. В случае, когда до внесения изменений и дополнений в налоговую декларацию сумма налога, заявленная к возмещению из бюджета (в нашем примере 20000руб. за март 2004) не была зачтена в счет иных задолженностей по данному налогу, не возвращена налогоплательщику по его письменному заявлению, то как правило данная сумма должна числится на дату представления уточненной декларации в сумме переплаты по КЛС налогоплательщика.

По нашему примеру недостающая сумма налога составляет 37000 руб. Пени должны быть исчислены с недостающей суммы налога 37000 руб. Однако, сумма налога, которую должен уплатить налогоплательщик в данном случае до подачи заявления будет составлять 17000 руб.(37000-20000). В случае неуплаты налога 17000 руб. и пени, к налогоплательщику применяется мера ответственности, предусмотренная ст. 122 Налогового кодекса Российской Федерации, при этом размер штрафа исчисляется исходя из неуплаченной суммы налога 17000 руб.

В решении о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения не только должен констатироваться факт представления налогоплательщиком уточненной налоговой декларации и неуплаты налога, а должно быть изложено, в результате каких действий организации произошла неуплата налога (в результате неправильного исчисления налога, или иных неправомерных действий, занижения налоговой базы), а также должны быть указаны документы, на основании которых налоговый орган делает вывод о неправомерных действиях налогоплательщика.

Список литературы

- Бугаев А.В. Налоговое планирование деятельности субъектив хозяйствования или Как минимизировать налогообложение в Республике Беларусь. – Мн.: Регистр, 2006. – 156 с.

- Конспект лекций Климовой А.Д.

- Пищик Т.В. Методики и организация учёта и анализа налогов и других обязательных платежей наторговых предприятиях: проблемы и перспективы развития. – Мн.: БГЭУ, 2005. – 21 с.

- Сушкевич А.Н. Учётная политика организации. Налоговый и бухгалтерский учёт. – Мн.: Промышленно-торговое право, 2006. – 246 с.

- Гражданский кодекс

- Кодекс об административных правонарушениях

- Налоговый кодекс РФ

- Уголовный кодекс РФ

Практическая часть

Задача 2

Отразить на счетах хозяйственные операции по предприятию, занимающемуся оптовой торговлей, на счетах бухгалтерского учета. Недостающие показатели исчислить самостоятельно. Используя полученную информацию, проанализировать налоговую нагрузку на предприятие при различных налоговых системах:

а) общепринятая система налогообложения;

б) упрощенная система налогообложения с объектом «доходы»;

в) упрощенная система налогообложения с объектом «доходы - расходы»;

Исходя из собственного профессионального суждения, дополнить имеющиеся операции для завершения учетного процесса недостающими хозяйственными операциями. Отразить на счетах начисление и перечисление в бюджет требуемых налогов согласно применяемой налоговой системы.

Определить налоговую нагрузку на предприятие при использовании указанных систем налогообложения. Проанализировать, какая из систем обеспечивает максимальное снижение налогового бремени для предприятия. Выводы обосновать расчетами.

Решение:

|

№ п/п |

Операция |

Сумма (в руб.) |

Проводка |

Методика расчета суммы (в руб.) |

|

1 |

Поступили товары от поставщика |

4 000 000 |

Дт 41 Кт 60 |

- |

|

2 |

Предъявлен НДС по ставке 18% |

720 000 |

Дт 19 Кт 60 |

4 000 000*18%/100% |

|

3 |

Предъявили НДС к вычету |

720 000 |

Дт 68 Кт 19 |

4 720 000/118% *18% |

|

4 |

Произведена оплата поставщику |

4 500 000 |

Дт 60 Кт 51 |

- |

|

5 |

Поступившие товары проданы полностью с наценкой 9% |

6 962 000 |

Дт 62 Кт 90-1 |

Наценка: 4 720 000*0,25=1 180 000; Сумма с наценкой: 4 720 000+1 180 000 =5 900 000; Сумма с НДС: 5 900 000*1,18= 6 962 000; |

|

6 |

Начислена сумма НДС с продажи, причитающаяся перечислению в бюджет |

1 253 160 |

Дт 90-3 Кт 68 |

6 962 000/118*18= 1 253 160; |

|

7 |

Списывается себестоимость проданных товаров |

4 720 000 |

Дт 90-2 Кт 41 |

-

|

|

8 |

Начислена оплата труда работникам |

350 000 |

Дт 44 Кт 70 |

- |

|

9 |

Удержан подоходный налог от начисленной зарплаты без предоставления вычетов |

45 500 |

Дт 70 Кт 68 |

350 000*0,13=45 500; |

|

10 |

Выдана из кассы зарплата |

300 000 |

Дт 70 Кт 50 |

- |

|

11 |

Депонирована неполученная работниками заработная плата |

500 |

Дт 70 Кт 76 |

350 000-300 000-45 500 =500; |

|

12 |

Произведены отчисления на социальное страхование |

91 000 |

Дт 44 Кт 69-2 |

ФБ: 350 000*0,2=70 000; |

|

Дт 44 Кт 69-1 |

ФСС: 350 000*0,029 =10 150; |

|||

|

Дт 44 Кт 69-3 |

ФФОМС:350 000*0,011 =3850; ТФОМС: 350 000*0,02 =7 000; |

|||

|

13 |

Произведены отчисления на страхование от несчастных случаев на производстве 0,2% |

700 |

Дт 44 Кт 69-1 |

350 000*0,002= 700; |

|

14 |

Произведена уплата в бюджет НДФЛ и ЕСН полностью |

45 500 |

Дт 68 Кт 51 |

- |

|

91 000 |

Дт 69 Кт 51 |

- |

||

|

700 |

Дт 69 Кт 51 |

- |

||

|

15 |

Поступили платежи от покупателей за проданный товар |

4 000 000 |

Дт 51 Кт 62 |

- |

|

16 |

Списаны расходы, связанные с торговлей |

441 700 |

Дт 90 Кт 44 |

350 000 + 91 000 + 700 = 441 700 |

|

17 |

Отражен финансовый результат от продажи |

4554140 |

Дт 90-1 Кт 90-9 |

6 962 000-1 253 160- 720 000-441 700=4554140 |

|

18 |

Прибыль от продаж |

4554140 |

Дт 90-9 Кт 99 |

- |

|

19 |

Начислен налог на прибыль (по ставке 20%) |

910 828 |

Дт 99 Кт 68 |

4554140*0,20 = 910 828 |

|

20 |

Чистая прибыль отнесена в нераспределенную прибыль отчетного года |

3 643 3112 |

Дт 99 Кт 84 |

4554140 – 910 828 =3 643 312 |

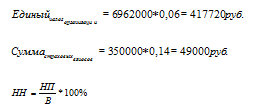

Проанализируем налоговую нагрузку на предприятие при различных налоговых системах. Итак, для а) общепринятой системы налогообложения уровень налоговой нагрузки рассчитывается по формуле:

где: ННорн - налоговая нагрузка на предприятие при применении

общего режима налогообложения;

НП - общая сумма всех начисленных налогов;

В - выручка от реализации товаров (работ, услуг) и имущественных

прав (с НДС);

Рассчитываем:

Некоторые консультанты считают, что в сумму налогов не включается налог на доходы физических лиц, поскольку он уплачивается работниками организации, а предприятие только перечисляет платежи.

Рассчитаем уровень налоговой нагрузки организации с б) упрощенной системой налогообложения с объектом «доходы».

где: НН - налоговая нагрузка на предприятие;

НП - общая сумма всех начисленных налогов;

В - выручка от реализации товаров (работ, услуг) и имущественных

прав (с НДС);

Рассчитываем:

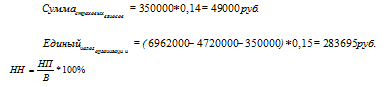

Рассчитаем уровень налоговой нагрузки организации с в) упрощенной системой налогообложения с объектом «доходы - расходы».

где: НН - налоговая нагрузка на предприятие;

НП - общая сумма всех начисленных налогов;

В - выручка от реализации товаров (работ, услуг) и имущественных

прав (с НДС);

Рассчитываем:

Вывод: как видно из приведенных выше расчетов налоговая нагрузка на предприятие при использовании указанных систем налогообложения различна. Максимальное снижение налогового бремени для предприятия обеспечивает упрощенная система налогообложения с объектом «доходы - расходы».

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.