Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Контрольная работа по ТФМ Вариант №7

![Контрольная работа по ТФМ Вариант №7 [24.05.10]](/files/works_screen/55/65.png)

Тема: Контрольная работа по ТФМ Вариант №7

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 30.31K | Скачано: 510 | Добавлен 24.05.10 в 10:09 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Челябинск 2009

1. Что служит целью дробления крупного финансово-кризисного предприятия?

A. Привлечение внешнего финансирования для выделенных дочерних фирм, выпускающих выгодную продукцию, для расширения ее выпуска и продаж

Б. Ускоренное банкротство выделяемых дочерних предприятий с имуществом и продукцией, не составляющими коммерческой ценности, при перенесении на них в то же время долгов наиболее активных (в истребовании ими задолженности) кредиторов

B. Привлечение дополнительных заказов в портфель заказов по бизнесам выделенных, имеющих уникальные активы дочерних фирм при условии, что на последних сразу после их выделения вводится процедура внешнего управления, «замораживающая» выплаты по перенесенной на дочерние фирмы части долгов материнского предприятия и позволяющая рассчитывать на приток новых заказов, которые можно успеть выполнить за счет предусмотренных по ним авансам (поэтапной оплаты), имея в виду, что поступления по этим заказам за время внешнего управления не будут согласно требованиям кредиторов в безусловном порядке списываться со счетов исполнителя заказов по мере их поступления.

Г. Все перечисленное выше

Ответ: Г – Все перечисленное выше

Дробление фирм (особенно в финансово-кризисных ситуациях) сводится к выделению из ее состава в качестве подконтрольных, но оперативно-самостоятельных юридических лиц (дочерних предприятий или фирм) бывших подразделений или структурных единиц, которые ранее специализировались на определенном виде продукта или услуги, имели предметную специализацию.

Популярной схемой является дробление предприятий с выделением в отдельные фирмы как особо невыгодных продуктовых линии и занимающихся ими подразделений, так и, наоборот, особо выгодных. Цель при этом заключается, с одной стороны, в освобождении материнского предприятия от убытков по коммерчески неперспективным бизнес-линиям. С другой стороны, выделенные дочерние предприятия, не отягощенные долгами материнского предприятия, как уже было сказано, более способны привлечь заемный и партнерский капитал, необходимый для реализации выгодных проектов; отдача же с этих проектов может "подпитать" материнское финансово кризисное предприятие.

Другой популярной "стратегической" схемой выступает так называемая "промышленная очистка активов" предприятия-должника. Эта схема предполагает учреждение им или, что более предпочтительно, кем-то из его владельцев нового предприятия, которое берет на себя частичные гарантии по просроченным долгам должника, а затем через суд накладывает арест на ключевое имущество должника, "виноватого" в том, что вновь созданному предприятию приходится или придется отвечать по взятым на себя гарантиям. Далее, это вновь созданное предприятие входит в права на указанное имущество, а предприятие-должник тем временем благополучно добровольно ликвидируется или объявляет себя банкротом. При этом большая часть его долгов так и остается неоплаченной, а ранее созданное предприятие-гарант, проявившее более высокий, чем многие пассивные кредиторы, уровень судебно-исковой активности, получив необходимое имущество, "начинает, с чистого листа", т.е. "очистив" это имущество от долгов.

Экономический смысл дробления крупного предприятия заключается в следующем.

- Выделение в отдельные, имеющие самостоятельный баланс предприятия, которые специализируются на коммерчески перспективных продуктах или услугах. Это увеличивает шансы привлечения к таким инвестиционным проектам внешних инвесторов – банков с их инвестиционными кредитами или инвестиционных компаний, готовых инвестировать в данные проекты. Заинтересованные в таких проектах инвесторы (чаще всего это венчурные инвесторы) предпочитают делать инвестиции в проекты, а не в целом в фирмы. Это дает больше гарантий того, что их кредиты или вклады в приобретение акций в такие однопродуктовые, специализированные на одном продукте предприятия не будут размазаны в материнской многопродуктовой, многопрофильной фирме по многим интересующим инвестора проектам или видам продукции.

Если же материнская фирма является финансово-кризисной, то заинтересованные в конкретном коммерчески перспективном проекте инвесторы, когда им предложат предоставить кредиты выделенному из материнской фирмы предприятию или покупать его акции, могут быть уверены в том, что их средства, помещенные в проект, не будут использованы для покрытия первоочередных просроченных задолженностей (по заработной плате, налогам и пр.) неплатежеспособной материнской фирмы. Ведь «перекачать» материнской фирме средства, вложенные в самостоятельное дочернее предприятие, имеющее отдельный, контролируемый налоговыми органами и аудитом баланс, технически гораздо труднее, чем перебросить их с одной статьи расходов на другую в переделах баланса материнского многопродуктового предприятия.

2. Санация, или финансовое оздоровление, крупного предприятия. Она может быть облегчена тем, что из материнской фирмы в качестве юридически отдельных, имеющих самостоятельный баланс предприятий выделяются заведомо коммерчески неперспективные бизнесы, продуктовые линии. Они будут кандидатами на банкротство, которое только в ограниченной мере затронет имущество выделившей их из своего состава материнской фирмы. Эта мера определяется величиной имущества, вложенного последней в уставный капитал дочернего предприятия, за долги которого учредители несут лишь ограниченную указанной величиной ответственность. Таким образом, от банкротства выделенных дочерних предприятий проиграют лишь их кредиторы, не получившие возврата кредита банки, поставщики неоплаченных покупных ресурсов, на оплату долгов которым не хватит капитала этих дочерних предприятий.

Однако может сложиться так, что выделяемые из материнской фирмы подразделения, специализировавшиеся на невыгодных продуктах, после получения самостоятельного юридического статуса сумеют поправить свои дела, начать работать с прибылями. Получившие самостоятельность менеджеры проявят предпринимательскую инициативу при найме персонала, закупках, сбыте продукции и т. п. Это даст шанс на выживание такого предприятия.

3. Выделение из финансово-кризисной материнской фирмы перспективных или заведомо банкротных, рискованных подразделений. Это предполагает, что материнская фирма остается не чисто холдинговым предприятием, которое лишь контролирует дочерние образования, а фирмой, в которой сосредоточены решающие для нормального функционирования дочерних структур функциональные вспомогательные службы, пооперационно специализированные основные производственные, а также инфраструктурные и вспомогательные производственные и социальные подразделения, научно-исследовательский и конструкторско-технологический центр.

Рекомендуется сохранить в ядре материнской корпорации централизованный административно-управленческий персонал, особенно централизованную бухгалтерию, финансово-инвестиционный отдел, руководство единой научно-технической политикой, единый отдел стандартизации, научно-техническую библиотеку, управление вспомогательно-производственными подразделениями, отдел кадров. Это необходимо для того, чтобы контролировать и координировать системы бухгалтерского учета дочерних предприятий, не допуская противоречий между ними в принятых методах амортизации, особенно ускоренной, учета стоимости покупных ресурсов в себестоимости продукции, а также консолидировать по единой схеме балансы дочерних предприятий в единый финансово-привлекательный баланс корпорации.

4. Реорганизация финансово-кризисного крупного предприятия. Она предполагает, что по наиболее эффективным имеющимся у него перспективным инвестиционным проектам, требующим привлечения стороннего заемного или партнерского капитала, следует учреждать совершенно новые (не на базе существующих подразделений) юридически самостоятельные фирмы. Речь идет об учреждении «внешних венчуров», т. е. дочерних предприятий, созданных под вновь начинаемый или ранее начатый, но нереализованный проект инновации, способный принести значительные доходы и тем самым помочь материнскому предприятию-учредителю.

В случае появления этих доходов учредитель, контролирующий предприятие – венчур, найдет способы их перевода к себе – не обязательно в виде дивидендов с объявляемых прибылей. В то же время учредительские взносы материнской компании во «внешние венчуры» могут быть настолько небольшими, что даже при неудаче реализуемых ими проектов эта компания не понесет значительных потерь. Иногда находящаяся на грани банкротства материнская компания может быть заинтересована «спрятать» свои реальные активы от претензий кредиторов в учреждаемых ею «внешних венчурах», куда эти активы переданы в форме учредительских вкладов.

Примером дробления предприятий выступает такая система для ООО «Бургаз» (дочерняя бурильная компания Газпрома), где в ряде подразделений был использован прием частичного дробления. Успешным опытом полного дробления в России могут похвастаться специалисты McKinsey, работавшие с «Северсталью». «Северсталь» проводила дробление с целью сделать акцию компании более доступной для мелких инвесторов. Северсталь является вторым по величине сталелитейным предприятием в России. А самый известный пример - чистая и последовательная антикризисная техника, реализованная Чубайсом в РАО «ЕЭС». В любой другой сфере бизнеса еще можно опасаться потери объекта, если он окажется неэффективным. Но только не в случае с электроэнергетикой: в финансовом отношении неэффективный объект «повисает» на местных муниципалитетах, которым все равно некуда деваться. В 2008 году РАО «ЕЭС» прекратило свое существование как единая система.

А вот в США дробление по инициативе менеджмента не допускается, поскольку считается выводом капитала: в стране действует целый ряд законодательных актов, ограничивающих этот процесс. А доверительное управление запрещено. На Западе такая техника пугает собственников, поскольку практически не обслуживается в правовом пространстве. Тем временем современная Россия – тот редкий случай, когда «серая» правовая среда позволяет спасти систему, расколов ее на множество частей и «уронив» их, как семена, в рыночную среду

Дробление бизнеса, безусловно, популярно, особенно в финансово кризисном состоянии предприятия. Но часто дробление не обусловлено никакими иными соображениями, кроме налоговой экономии. В этом случае происходит только юридическое дробление одного вида деятельности, имеющего единую специфику и даже единый технологический процесс, который фактически и после управляется и контролируется централизованно (Примером служит ЗАО «Завод Совиталпродмаш» - одного из крупнейших производителей холодильного оборудования).

2. Как может осуществляться слияние с компаниями, в которых оказались недостающие элементы имущественного комплекса?

A. Слияние с такими же финансово-кризисными предприятиями-смежниками, ранее составлявшими с фирмой единый имущественный комплекс

Б. Слияние, но не с финансово-кризисными предприятиями-смежниками

B. Слияние, но с находящимися в любом финансовом состоянии переспециализировавшимися предприятиями

Г. Все перечисленное

Ответ: Г – Все перечисленное

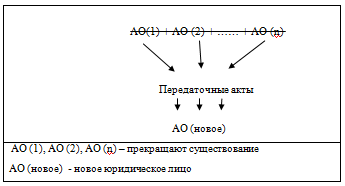

Слияние обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей нескольких обществ с прекращением деятельности последних.

Рис 1

Схеме процесса слияния обществ

Предприятие-смежник - предприятие, изготовляющее для другого производства части, детали и т. п.

Слиться могут любые предприятия (фирмы, организации) и в любом состоянии (Г), результат может быть разным. Но большая вероятность выхода из кризиса будет при слиянии с нефинансово-кризисными предприятиями-смежниками (Б). Стабильное предприятие при слиянии поглотит кризисное, приобретет большую производственную мощь, увеличит масштаб деятельности, усилит позицию на рынке, образует экономию издержек, привлечет инвесторов.

В данной задаче происходит производственное слияние с целью объединить капитал для получения производственных выгод (система (новое предприятие восполнит недостающий элемент имущественного комплекса , а также происходит синергетический эффект.

Слияния подразделяются на:

- производственные слияния – это слияния, при которых объединяются производственные мощности двух или нескольких компаний с целью получения синергетического эффекта за счет увеличения масштабов деятельности;

- чисто финансовые слияния – это слияния, при которых объединившиеся компании не действуют как единое целое, при этом не ожидается существенной производственной экономии, но имеет место централизация финансовой политики, способствующая усилению позиций на рынке ценных бумаг, в финансировании инновационных проектов.

В зависимости от характера интеграции компаний целесообразно выделять следующие виды:

- горизонтальные слияния – объединение компаний одной отрасли, производящих одно и то же изделие или осуществляющих одни и те же стадии производства;

- вертикальные слияния – объединение компаний разных отраслей, связанных технологическим процессом производства готового продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие – до конечного потребителя. Например, слияние горнодобывающих, металлургических и машиностроительных компаний;

- родовые слияния – объединение компаний, выпускающих взаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с фирмой, производящей фотопленку или химреактивы для фотографирования;

- конгломератные слияния – объединение компаний различных отраслей без наличия производственной общности, т.е. слияние такого типа – это слияние фирмы одной отрасли с фирмой другой отрасли, не являющейся ни поставщиком, ни потребителем, ни конкурентом. В рамках конгломерата объединяемые компании не имеют ни технологического, ни целевого единства с основной сферой деятельности фирмы-интегратора.

Тип слияний зависит от ситуации на рынке, а также от стратегии деятельности компаний и ресурсов, которыми они располагают.

Слияния могут осуществляться на паритетных условиях (“пятьдесят на пятьдесят”). Однако накопленный опыт свидетельствует о том, что “модель равенства” является самым трудным вариантом интеграции. Любое слияние в результате может завершиться поглощением.

Основная причина реструктуризации компаний в виде слияний и поглощений кроется в стремлении получить и усилить синергетический эффект, т.е. взаимодополняющее действие активов двух или нескольких предприятий, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний. Синергетический эффект в данном случае может возникнуть благодаря:

- экономии, обусловленной масштабами деятельности;

- финансовой экономии за счет снижения трансакционных издержек;

- возросшей рыночной мощи из-за снижения конкуренции (мотив монополии);

- взаимодополняемости в области НИОКР.

Слияния с целью получить взаимодополняющие ресурсы характерны как для крупных фирм, так и для малых предприятий. Зачастую объектом поглощения со стороны крупных компаний становятся малые предприятия, так как они способны обеспечивать недостающие компоненты для их успешного функционирования. Малые предприятия создают подчас уникальные продукты, но испытывают недостаток в производственных, технических и сбытовых структурах для организации крупномасштабного производства и реализации этих продуктов. Крупные компании, чаще всего, сами в состоянии создать необходимые им компоненты, но можно гораздо дешевле и быстрее получить к ним доступ, осуществив слияние с компанией, которая их уже производит.

Целью расширения (слияния, присоединения) является увеличение стоимости акционерного капитала за счет:

- приобретения действующих предприятий (легче приобрести контроль за действующим предприятием, чем создать новое);

- получения управленческих, технологических, производственных выгод в случае объединения различных компаний (эффект дополнения, когда система восполняет недостающие элементы);

- возможного эффекта диверсификации и снижения совокупного риска за счет объединения компаний различного профиля деятельности;

- конкурентного потенциала в результате упрочения позиций объединенной компании на рынке;

- синергический (системный) эффект, который возникает в том случае, если свойства системы в целом превосходят простую сумму свойств отдельных ее элементов.

Практика подтверждает, что объектами слияний и поглощений, как правило, оказываются компании с невысокими экономическими показателями, с низкими нормами доходности в течении нескольких лет.

Крупнейшие сделки – покупка британской BP нефтяной компании ТНК, слияние ЮКОСа и «Сибнефти», а также покупка 25% акций «Русского алюминия» “Компанией Базовый элемент”.

3. Верно ли следующее утверждение: реструктуризация предприятия означает его реорганизацию?

A. Да

Б. Нет

B. Нельзя сказать определенно

Ответ: А – Да

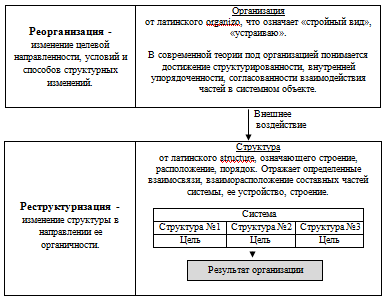

Дадим определение реструктуризации и организации.

Реструктуризация - это

- комплексное преобразование деятельности организации (предприятия, компании), состоящее в изменении структуры производства, активов, пассивов, а также системы управления с целью повышения устойчивости, доходности, конкурентоспособности, преодоления убыточности, угрозы банкротства, создание «совершенно новых производственных и управленческих структур, систем и методов управления»;

- преобразование организационной структуры управления организацией.

Реорганизация - (от ре... и организация), преобразование, перестройка, изменение структуры и функций учреждений , организаций и др.

Реструктуризация является одним из элементов реорганизации. Но оба процесса друг друга дополняют. Для выявления сути этих процессов рассмотрим истину данных понятий (рис. 1).

Структура характеризует, таким образом, организованность системы, устойчивую упорядоченность элементов и связей. Одна и та же система может быть представлена разными структурами в зависимости от цели ее создания и соответственно может меняться, перепроектироваться. Из этого следует, что структура есть результат организации, действия ее активной силы.

Организация выступает по отношению к структуре как внешнее воздействие. В процессе организации формируется структура. В результате организация предстает как совокупность или система взаимоотношений, видов деятельности, прав, обязанностей, ролей. Таким образом, можно говорить о том, что организация - это система с объективированной структурой.

Объективированность объясняется целевой направленностью формирования структуры. Поэтому организацию можно рассматривать как средство достижения целей.

Следовательно, если меняются цели, то в результате организации как целенаправленного процесса меняется структура.

Таким образом, реорганизация предприятия является следствием изменения функций и задач управления, вызванного реструктуризацией, и включается составной частью в реструктуризацию.

Задача

Что является главным фактором величины операционного левериджа предприятия?

- Уровень постоянных издержек предприятия

- Б. Изменчивость конъюнктуры сбыта

- Изменчивость конъюнктуры поставок

Г. Контрактные риски

Д. Отношение постоянных издержек к переменным

Е. Финансовый рычаг предприятия Ж. Платежеспособность клиентов

3. Ни одно из перечисленных Ответ обоснуйте.

Примечание. В ходе обоснования ответа обратите внимание на связь операционного левериджа и показателя делового риска.

Ответ: А – Уровень постоянных издержек предприятия.

Все затраты предприятия можно разделить на две категории:

|

|

- переменные (или пропорциональные) затраты возрастают или уменьшаются пропорционально объему производства. |

|

|

- постоянные (непропорциональные или фиксированные) затраты не зависят от динамики объема производства. |

Изменяя соотношение между постоянными и переменными затратами в пределах возможностей предприятия, можно регулировать величину прибыли. Финансовый механизм управления прибылью предприятия за счет оптимизации соотношения постоянных и переменных издержек называется "операционным рычагом" ("операционный леверидж").

Приведем пример.

Рассчитаем уровень операционного левериджа (силу операционного рычага) и определим по следующим данным:

|

Предприятия |

Продажная цена 1 изделия, руб. |

Переменные расходы на 1 изделие. |

Постоянные расходы |

Объем выпуска, тыс изд. |

|

А

|

100 |

30 |

1200 |

18 |

|

Б |

100 |

70 |

500 |

118 |

Общая формула для определения значения производственного левериджа следующая:

Jпр = ((p – cv) x q) / ((p – cv) x q – Cf)

или

Валовая маржа / Операционная прибыль, где

Jпр – операционный леверидж;

р – цена единицы продукции;

cv – переменные издержки на единицу продукции;

q – объем продаж;

Cf – постоянные издержки;

(p – cv)xq – Cf – операционная прибыль компании.

Операционный леверидж показывает, на сколько процентов изменится операционная прибыль при увеличении/уменьшении объема продаж на 1%.

Для предприятия А: Jпр = (100-30)*18 / ((100-30)*18 – 1200) = 1260/60 = 21

Для предприятия В: Jпр = (100-70)*18 / ((100-70)*18 – 500) = 540/40 = 13,5

То есть деловой риск предприятия А в 1,5 раза выше чем у предприятия В: JпрА / JпрВ = 21 / 13,5 = 1,5

С изменением объема продаж на 1%, изменение операционной прибыли у первого предприятия составит 21%, а у второго - только 13,5%. В обоих случаях значения операционного левериджа значительны, однако у первого предприятия оно заметно выше.

В практических целях для определения силы воздействия операционного рычага вычисляют отношение так называемой валовой маржи к прибыли.

Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами.

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Она определяет, на сколько процентов увеличится прибыль в зависимости от изменения выручки от реализации - для этого следует процент роста выручки от реализации умножить на силу воздействия операционного рычага.

Чем больше доля постоянных затрат в общей величине издержек, тем сильнее воздействие операционного рычага и наоборот. Такая закономерность действует в условиях роста выручки от реализации. На небольшом удалении от порога рентабельности (объем выручки от реализации, при котором прибыль равна нулю, но предприятие полностью покрывает свои постоянные и переменные издержки) сила воздействия операционного рычага максимальна.

Если порог рентабельности уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). При снижении выручки от реализации сила воздействия операционного рычага возрастает вне зависимости от доли постоянных затрат гораздо быстрее: каждый процент снижения выручки дает тогда все больший процент снижения прибыли.

В целом высокий удельный вес постоянных затрат в общей их сумме указывает на повышенный риск и недостаточную гибкость предприятия. В случае необходимости выйти из своего бизнеса и перейти в другую сферу деятельности предприятию будет достаточно сложно и в организационном, и особенно в финансовом плане. Повышенный удельный вес постоянных затрат усиливает действие операционного рычага, и снижение деловой активности предприятия выливается в умноженные потери прибыли.

Однако если выручка растет достаточно быстро, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, но может финансировать свое дальнейшее развитие.

Таким образом, сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: он тем выше, чем больше сила воздействия операционного рычага. Если уровень постоянных затрат компании высок и не опускается в период падения спроса на продукцию, предпринимательский риск компании увеличивается. Для небольших фирм, особенно специализирующихся на одном виде продукции, характерна повышенная степень предпринимательского риска.

Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности.

Можно привести различные примеры, показывающие роль производственного левериджа; в основном все эти примеры связаны с ресурсоемкими отраслями. В частности, в области нефтедобычи уровень постоянных расходов очень высок, поскольку вне зависимости от степени интенсивности использования скважины необходим определенный, и весьма немалый, минимум расходов на ее поддержание. То же самое можно сказать о металлургической промышленности, железнодорожном и водном транспорт и т. п.

Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным.

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, так же как и абсолютизировать значение маржинального дохода, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда, а также реализации научно-исследовательских и опытно-конструкторских разработок. Все эти факторы, несомненно являющиеся положительными, проявляются в увеличении доли постоянных расходов и приводят к увеличению эффекта производственного левериджа.

Анализ величин постоянных и переменных расходов предприятия позволяет выявить уровень риска, что является необходимым этапом планирования и принятия управленческих решений.

Вообще говоря, сложившийся в компании уровень производственного левериджа - это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем изменения структуры себестоимости и объема выпуска.

Список литературы

- Аудит и финансовый анализ. Лысенко Д.В. к.э.н., доцент кафедры учета, анализа и аудита экономического факультета., № 4/2008.

- Антикризисное управление. Баринов В.А. Учебное пособие. 2-е изд., перераб. и доп. (ГРИФ). -М., ФБК-ПРЕСС. - 2005. - 488 с.

- Финансовый менеджмент. Учебник / Под ред. А.Г. Поршнева, З.П.Румянцевой, Н.А. Саломатина. - 2-е изд., перераб. и доп. - М.:ИНФРА-М, 1999.-669 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

di2006r

di2006r Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.