Главная » Бесплатные рефераты » Бесплатные рефераты по инвестициям »

Источники бюджетного финансирования (задачи 2, 3, 12)

![Источники бюджетного финансирования (задачи 2, 3, 12) [24.05.10]](/files/works_screen/55/63.png)

Тема: Источники бюджетного финансирования (задачи 2, 3, 12)

Раздел: Бесплатные рефераты по инвестициям

Тип: Контрольная работа | Размер: 1.44M | Скачано: 838 | Добавлен 24.05.10 в 10:06 | Рейтинг: +5 | Еще Контрольные работы

Содержание

Введение 3

1. Теоретическая часть

1.1. Бюджетное финансирование инвестиций. Источники и принципы 5

2. Расчетная часть

2.1. Задача 2 11

Предприятие «В» рассматривает инвестиционный проект по выпуску нового продукта в течение 5 лет. Предполагается, что ежегодная выручка от его реализации составит 30 000,00. При этом выручка от реализации других продуктов сократится на 1 000,00. Переменные и постоянные затраты для каждого года определены равными 12 000,00 и 3000,00 соответственно. Все прочие затраты приняты в размере 2000,00.

Стоимость необходимого оборудования составляет 40 000,00, его нормальный срок службы равен 5 годам, остаточная стоимость 5000,00. Необходимый начальный объем оборотного капитала равен 8000,00. Предполагается, что по завершению проекта его уровень составит половину исходного. Имеется возможность привлечения краткосрочного кредита в сумме 2000,00 под 12% годовых.

Стоимость капитала для предприятия равна 10%, ставка налога на прибыль - 30%. Используется линейный метод начисления амортизации.

1) Разработайте план движения денежных потоков по проекту и осуществите оценку его экономической эффективности.

2) Как изменится экономическая эффективность проекта, если действующие инвестиционные льготы на вновь вводимое оборудование составляют 20%, а процентная ставка по краткосрочному кредиту возрастет до 15%? Подкрепите свой ответ необходимыми расчетами.

2.2. Задача 3 18

Предприятие «А» ежегодно выпускает и продает 11 000 ед. продукта «Х» по 20,00 за штуку. Проведенные в прошлом году маркетинговые исследования стоимостью в 44 000,00 показали, что емкость рынка для данного продукта составляет 18 000 ед. в год. Прогнозируется, что такая тенденция сохранится около 5 лет.

Балансовая стоимость имеющегося оборудования составляет 60 000,00. В настоящие время его можно продать по балансовой стоимости. Предполагается, что при прежних объемах выпуска оно проработает еще 5 лет, после чего будет списано. Переменные затраты на единицу выпуска продукта равны 9,00.

Максимальная производительность нового оборудования стоимостью в 250 000,00 составляет 20 000 ед. в год. Нормативный срок службы – 5 лет, после чего оно может быть списано. Его внедрение позволит сократить переменные затраты на единицу продукта до 7,00, однако потребует увеличения оборотного капитала в периодах 0 и 1 на 1000,00 соответственно.

Стоимость капитала для предприятия равна 15%, ставка налога – 50%. Используется линейный метод начисления амортизации.

1) Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта.

2) Как изменится эффективность проекта, если выпуск продукта будет осуществляться в объеме 20 000 ед. одновременно на старом (5000) и на новом (15 000) оборудовании? Подкрепите свои выводы соответствующими расчетами.

2.3. Задача 12 24

Фирма рассматривает проект по выпуску продукта «П» со следующими исходными данными.

1) Определите критерий NPV, IRR, PI при наиболее вероятных и наименее благоприятных значениях ключевых параметров.

2) Проведите анализ чувствительности NPV проекта к изменениям ключевых переменных P, Q, V с шагом 10%.

3) Изменение какого параметра оказывает наиболее сильное влияние на NPV проекта?

Список литературы 31

Введение

Среди источников финансирования инвестиционных проектов особая роль отводится государственному бюджетному финансированию. Как правило, оно осуществляется в рамках федеральной инвестиционной программы и программы конкурсного распределения инвестиционных ресурсов, когда речь идет о каких-либо проектах, имеющих особое значение для социально-экономического развития страны: оборона связь, научные исследования и т.п.

Вместе с тем, как показывают статистические данные, для государственного бюджетного финансирования в общей структуре капитала источников финансирования инвестиционных проектов имеет ярко выраженную тенденцию ежегодного снижения.

В настоящее время бюджетное финансирование (со стороны государства) осуществляется по двум направлениям:

- во-первых, в рамках федеральной инвестиционной программы,

- во-вторых, в рамках программы конкурсного распределения инвестиционных ресурсов.

Такая практика распространена также на региональном уровне, где учитываются экономические и социальные последствия реализации инвестиционного проекта для жителей конкретного региона, как субъекта РФ.

Становление рыночных отношений в нашей стране вызвало необходимость существенного укрепления частного сектора экономики.

Процессы приватизации (разгосударствления) стали характеризоваться распределением части государственной собственности среди инвесторов на конкурсной основе. Это привело к определенному сближению экономических интересов страны и отдельных собственников.

Схема конкурсного распределения инвестиционных ресурсов стала широко применяться в России с 1996 года. Согласно этой схеме объем финансовых ресурсов, предоставляемый государством составляет 20% общей стоимости проекта, что явно недостаточно для роста инвестиционной активности в нашей стране. Оставшиеся 80% должен внести сам предприниматель как инициатор инвестиционного предложения. При этом его собственным капиталом в планируемом проекте не может быть меньше 20% от всех источников финансирования.

В разных странах оптимальная структура источников финансирования рассматривается по разному. Так соотношение собственного и заемного капитала считается оптимальным в США – 60% и 40%, Японии, соответственно, 30% и 70%, России – 50% и 50%.

1.1. Бюджетное финансирование инвестиций. Источники и принципы.

Бюджетное финансирование - (англ. budget financing) - предоставление бюджетных средств на безвозвратной и возвратной основе всем бюджетополучателям в соответствии с установленным законодательством для полного или частичного покрытия их расходов на проведение мероприятий, предусмотренных в утвержденном бюджете.

Бюджетное финансирование – одна из действующих форм покрытия расходов хозяйствующих субъектов; применяется для обеспечения затрат, имеющих общефедеральное, региональное и локальное значение, с их финансированием соответственно из федерального, регионального и местных бюджетов. Бюджетное финансирование осуществляется в соответствии с установленными принципами путем использования специальных форм и методов предоставления бюджетных средств; в ходе бюджетного финансирования действует государственный финансовый контроль за целевым, экономным и эффективным расходованием денежных средств.

Государственное финансирование инвестиций осуществляется в формах:

1) Финансовая поддержка высокоэффективных инвестиционных проектов (за счет средств федерального бюджета). Принципиально новой особенностью инвестиционной политики государства последнего времени является переход от распределения бюджетных ассигнований на капитальное строительство между отраслями и регионами к избирательному, частичному финансированию конкретных инвестиционных проектов на конкурсной основе.

2) Финансирование в рамках целевых программ. Они представляют собой увязанный по ресурсам, исполнителям и срокам осуществления комплекс научно-исследовательских, опытно-конструкторских, производственных, социально-экономических, организационно-хозяйственных и других мероприятий, обеспечивающих эффективное решение задач в области государственного, экономического, экологического, социального и культурного развития Российской Федерации.

3) Финансирование проектов в рамках государственных внешних заимствований (формируют ее государственный внешний долг) - из иностранных источников (иностранных государств, их юридических лиц и международных организаций) кредиты (займы), по которым возникают государственные финансовые обязательства РФ как заемщика финансовых средств или гаранта погашения таких кредитов (займов) другими заемщиками.

Бюджетное финансирование основано на определенных принципах, которые играют важную роль в организации рациональной системы бюджетного финансирования. К ним относятся:

- получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой – в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

- целевой характер использования бюджетных ассигнований. Бюджетополучателям средства из бюджета перечисляются только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

- предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

- безвозвратность бюджетного финансирования. Предоставление средств без условия их обязательного возврата в бюджет;

- бесплатность бюджетного финансирования: выделение бюджетных средств без уплаты государству каких-либо доходов в виде процента или других видов оплаты ассигнований.

Бюджетное финансирование предприятий (заводов, фабрик, хозяйств) производится в соответствии с планом-заказом и планом развития, согласно с Министерством экономического развития и торговли России и Минфином России. Средства предприятиям выделяются из бюджета на: выполнение государственных инвестиционных программ, НИОКР, содержание объектов социальной инфраструктуры; компенсацию убытков от выполнения плана-заказа; проведение конверсионных мероприятий и т.д.

Неиспользованные бюджетные средства по истечении года предприятия обязаны возвращать в бюджет. По государственным и муниципальным унитарным предприятиям, основанным на праве хозяйственного ведения и функционирующим на коммерческих началах, бюджетное финансирование частично может осуществляться на условиях платности и возвратности; на таких же условиях бюджетные средства предоставляются негосударственным коммерческим предприятиям, выигравшим конкурс инвестиционных проектов. Их расходы финансируются в пределах сумм, утвержденных по бюджету на соответствующий год. На платной и возвратной основах финансируются специфические мероприятия, особо выделяемые в составе бюджетных расходов. К ним относятся: мероприятия по государственной поддержке завоза продукции в районы Крайнего Севера и приравненной к ним местности с ограниченными сроками завоза; расходы по формированию федерального продовольственного фонда; мероприятия, связанные с обеспечением агропромышленного комплекса машиностроительной продукцией на основе долгосрочной аренды (лизинга); расходы на пополнение фонда льготного кредитования; меры по оказанию краткосрочной финансовой поддержки предприятий, осуществляющих структурную перестройку производства или экспортирующих продукцию обрабатывающей промышленности и т.п.

Заемщиками бюджетных средств выступают российские предприятия и организации, являющиеся юридическими лицами, за исключением предприятий с иностранными инвестициями, а также органы исполнительной власти субъектов РФ и органы местного самоуправления. За несвоевременный возврат бюджетных средств и просрочку уплаты процентов взимается штраф в установленных размерах. Бюджетное финансирование может распространяться и на негосударственные коммерческие организации, осуществляющие новое строительство, техническое перевооружение и реконструкцию своего производства. Однако бюджетные средства на федеральном уровне выделяются только по решению Правительства РФ, принимаемому исходя из экономического обоснования, при наличии необходимой проектно-сметной документации и положительной экспертизы, и лишь при условии обеспечения участия России или увеличения доли ее собственности в уставных капиталах этих организаций. Такое участие и увеличение доли собственности государства достигается путем передачи в федеральную собственность по номинальной стоимости дополнительных пакетов акций (паев) на сумму предоставляемых бюджетных средств. Подобным же образом решаются вопросы с бюджетным финансированием негосударственных предприятий и на региональном, а также муниципальном уровнях с выделением средств из соответствующего бюджета.

Рассмотрим более подробно основные источники финансирования инвестиций с анализом их положительных и отрицательных сторон.

Государственные капитальные вложения осуществляются в процессе выполнения государством его функций: экономической, оборонной, правоохранительной, созидательной, экологической, социальной и др. Посредством капитальных вложений государство может реально влиять на структурную перестройку экономики, обеспечивая повышение эффективности народно-хозяйственного комплекса, ликвидацию имеющихся диспропорций в развитии отдельных отраслей и регионов, сохранение единого экономического пространства.

Финансирование может осуществляться путем оплаты определенных затрат (объектов) предприятий и отраслей в целом, предоставления дотаций, субсидий, компенсации. Государственное финансирование предусматривает непосредственное выделение соответствующих денежных сумм хозяйствующим субъектам.

Государственный кредит может быть предоставлен субъектами государственного управления отечественным и иностранным юридическим и физическим лицам. Государственный кредит может предоставляться конкретному заемщику либо через банковскую систему, либо соответствующим органом государственного управления непосредственно.

Кроме того, все более важное значение в государственной поддержке инвестиций приобретают государственные гарантии по реализации инвестиционных проектов. Эта форма поддержки признается самой эффективной в условиях рыночной экономики.

Низкий объем налоговых поступлений, растущие обязательства перед бюджетной и социальной сферами, перед внешними кредиторами постоянно приводят к тому, что приходится отказываться от инвестиционных расходов, перебрасывая высвобождающиеся средства на выплату зарплаты и пенсий и погашение государственного долга.

Создание благоприятных налоговых условий для развития производства обуславливает целесообразность более активного внедрения в практику инвестиционного налогового кредита. Согласно ст. 67 НК РФ инвестиционный налоговый кредит предоставляют, как правило, с целью государственной поддержки социально значимых инвестиционных проектов.

Инвестиционный налоговый кредит является наиболее выгодным в коммерческом плане: во-первых, он предоставляется на срок от одного года до пяти лет; во-вторых, ставки при инвестиционном налоговом кредите устанавливаются от одной второй до трех четвертых ставки рефинансирования, установленной Банком России.

Совершенствование федерального бюджетного инвестирования связано с поиском новых рациональных путей использования финансовых ресурсов, предназначенных на капиталовложения. Поиск нетрадиционных путей совершенствования федерального бюджетного инвестирования строек и объектов, сооружаемых для федеральных нужд, позволит в определенной мере оживить инвестиционную деятельность государства и повысить эффективность инвестиций.

Задача 2.

Предприятие «В» рассматривает инвестиционный проект по выпуску нового продукта в течение 5 лет. Предполагается, что ежегодная выручка от его реализации составит 30 000,00. При этом выручка от реализации других продуктов сократится на 1 000,00. Переменные и постоянные затраты для каждого года определены равными 12 000,00 и 3000,00 соответственно. Все прочие затраты приняты в размере 2000,00.

Стоимость необходимого оборудования составляет 40 000,00, его нормальный срок службы равен 5 годам, остаточная стоимость 5000,00. Необходимый начальный объем оборотного капитала равен 8000,00. Предполагается, что по завершению проекта его уровень составит половину исходного. Имеется возможность привлечения краткосрочного кредита в сумме 2000,00 под 12% годовых.

Стоимость капитала для предприятия равна 10%, ставка налога на прибыль - 30%. Используется линейный метод начисления амортизации.

1) Разработайте план движения денежных потоков по проекту и осуществите оценку его экономической эффективности.

2) Как изменится экономическая эффективность проекта, если действующие инвестиционные льготы на вновь вводимое оборудование составляют 20%, а процентная ставка по краткосрочному кредиту возрастет до 15%? Подкрепите свой ответ необходимыми расчетами.

Решение

1) Определим сумму инвестиций в проект (I):

I = FA + WC

I = 40 000 + 8 000 + 2 000 = 50 000 рублей.

Определим сумму ежегодных амортизационных отчислений:

А = (40 000 - 5 000) / 5 = 7 000 рублей.

Определим сумму операционного потока (NCF):

NCF= (30 000 – 1 000 – 12 000 – 3 640 – 2 000 – 7 000) * (1–0,3) + 7 000 = 10 052

NCF(n=5)=(30 000 – 1 000 – 12 000 – 3 640 – 2 000 – 7 000)*(1–0,3) + 7 000 + 9000 = 19 052

Определим сумму постоянных затрат при возможности привлечения краткосрочного кредита в сумме 2000 рублей под 12% годовых:

FCt = 3 000 + (2 000/5 + 2 000*1,12) = 3 640 рублей

Так как проект финансируется частично за счет заемных средств (предприятие берет кредит в размере 2000 руб.), то норма дисконта рассчитывается по формуле средней стоимости капитала (WACC)

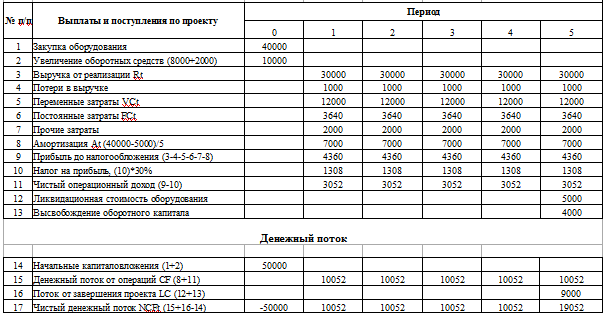

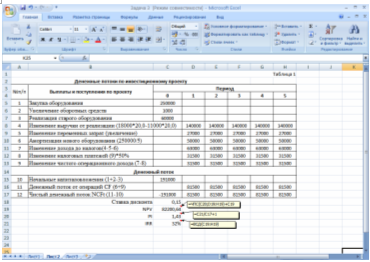

Полная оценка денежного потока по периодам приведена в таблице 1, данные анализа (критерии оценки эффективности капиталовложений) на рисунке 1.

Таблица 1

Денежные потоки по инвестиционному проекту, руб.

Рис.1. Данные анализа

Вывод: Критерий NPV дает вероятностную оценку прироста стоимости предприятия в случае принятия данного проекта. NPV<0. Внутренняя норма доходности IRR равна 5%, что меньше ставки дисконтирования (r =10%). Согласно данному критерию проект является нерентабельным (значение индекса PI<1). Проект нерентабельный.

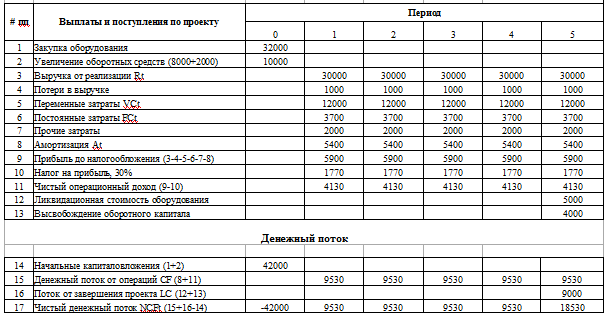

2) Рассмотрим данный проект при условии предоставления льгот на вновь вводимое оборудование (20%).

Льгота = 40000 * 0,2 = 8000 рублей.

Стоимость необходимого оборудования с учетом льготы:

40000 - 8000 = 32000 рублей.

Определим сумму ежегодных амортизационных отчислений:

А = (40000 - 5000 - 8000) / 5 = 5400 рублей.

Определим сумму постоянных затрат при условии, что процентная ставка по краткосрочному кредиту возрастет до 15%:

FCt = 3000+(2000/5 + 2000*0,15) = 3700 рублей

Полная оценка денежного потока по периодам приведена в таблице 2, данные анализа (критерии оценки эффективности капиталовложений) на рисунке 2.

Таблица 2

Денежные потоки по инвестиционному проекту, руб.

Рис.2. Данные анализа

Вывод: Как следует из полученных результатов, NPV<0. Внутренняя норма доходности (IRR=10%= r) равна стоимости капитала. При этом отдача на каждый вложенный рубль составляет -0,01 или -1коп, значение индекса PI < 1. Таким образом, критерии оценки свидетельствуют об экономической неэффективности проекта и такой проект следует отклонить. Проект нерентабельный.

Задача 3

Предприятие «А» ежегодно выпускает и продает 11 000 ед. продукта «Х» по 20,00 за штуку. Проведенные в прошлом году маркетинговые исследования стоимостью в 44 000,00 показали, что емкость рынка для данного продукта составляет 18 000 ед. в год. Прогнозируется, что такая тенденция сохранится около 5 лет.

Балансовая стоимость имеющегося оборудования составляет 60 000,00. В настоящие время его можно продать по балансовой стоимости. Предполагается, что при прежних объемах выпуска оно проработает еще 5 лет, после чего будет списано. Переменные затраты на единицу выпуска продукта равны 9,00.

Максимальная производительность нового оборудования стоимостью в 250 000,00 составляет 20 000 ед. в год. Нормативный срок службы – 5 лет, после чего оно может быть списано. Его внедрение позволит сократить переменные затраты на единицу продукта до 7,00, однако потребует увеличения оборотного капитала в периодах 0 и 1 на 1000,00 соответственно.

Стоимость капитала для предприятия равна 15%, ставка налога – 50%. Используется линейный метод начисления амортизации.

1) Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта.

2) Как изменится эффективность проекта, если выпуск продукта будет осуществляться в объеме 20 000 ед. одновременно на старом (5000) и на новом (15 000) оборудовании? Подкрепите свои выводы соответствующими расчетами.

Решение

1) Определим сумму инвестиций в проект (I):

I = FA + WC

I0 = 250 000 – 60 000 + 1 000 = 191 000 (рублей); I1=1 000.

Амортизация нового оборудования:

А = 250 000/5 = 50 000 руб.

Изменение переменных затрат:

ΔVC= 18 000*7 – 11 000*9 = 27 000

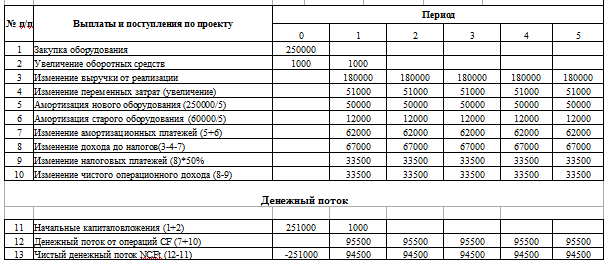

Полная оценка денежного потока по периодам приведена в таблице 1, данные анализа (критерии оценки эффективности капиталовложений) на рисунке 1.

Таблица 1

Денежные потоки по инвестиционному проекту, руб.

Рисунок 1. Данные анализа

Вывод: Как следует из полученных результатов, проект генерирует чистый приток денежных средств в 82200,64 руб.(NVP>0). Внутренняя норма доходности (IRR=32%> r) на 17% превышает стоимость капитала. При этом отдача на каждый вложенный рубль составляет 1,43 или 43 коп. Таким образом, критерии оценки свидетельствуют об экономической эффективности проекта и такой проект следует принять.

2) Рассмотрим данный проект при условии, что выпуск продукта будет осуществляться в объеме 20 000 ед. одновременно на старом (5000) и на новом (15 000) оборудовании.

Определим сумму инвестиций в проект (I):

I = FA + WC

I0 = 250000 + 1000 = 251 000 (рублей); I1=1000.

Определим изменение амортизационных отчислений (ΔA):

ΔA = (250 000 / 5) + (60000/5)= 62000 (рублей).

Изменение переменных затрат

ΔVC= (5000*9 + 15000*7) – (11000*9) = 51000 (рублей).

Изменение выручки

20000*20 – 11000*20 = 180000 (рублей)

Изменение доходов до налогов

180000 – 51000 – 62000 = 67000

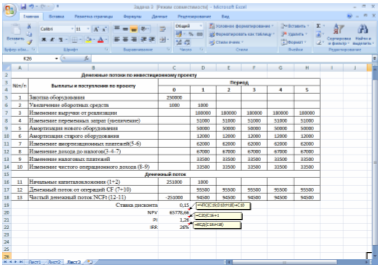

Полная оценка денежного потока по периодам приведена в таблице 2, данные анализа (критерии оценки эффективности капиталовложений) на рисунке 2.

Таблица 2

Денежные потоки по инвестиционному проекту, руб.

Рисунок 2. Данные анализа

Вывод: Как следует из полученных результатов, проект генерирует чистый приток денежных средств в 65778,66 руб. (NVP>0). Внутренняя норма доходности (IRR=26%> r) на 11% превышает стоимость капитала. При этом отдача на каждый вложенный рубль составляет 1,26 или 26 коп. Таким образом, критерии оценки свидетельствуют об меньшей эффективности проекта по сравнению с предыдущим.

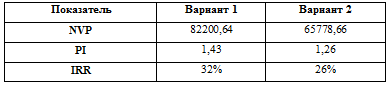

Сведем полученные результаты по двум вариантам в таблицу 3.

Таблица 3

Вывод: Следует принять первый проект.

Задача 12

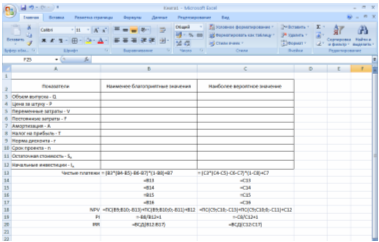

Фирма рассматривает проект по выпуску продукта «П» со следующими исходными данными.

1) Определите критерий NPV, IRR, PI при наиболее вероятных и наименее благоприятных значениях ключевых параметров.

2) Проведите анализ чувствительности NPV проекта к изменениям ключевых переменных P, Q, V с шагом 10%.

3) Изменение какого параметра оказывает наиболее сильное влияние на NPV проекта?

Решение

Первый этап заключается в определении чистых платежей.

Формула для расчета чистых платежей

NCF = [Q(P-V) – F - A] (1-T) + A

Второй этап: определение NPV, IRR, PI

Формула для расчета NPV проекта:

NPV = ∑ [Q(P-V) – F - A] (1-T) + A / (1+r)t + S/(1+r)n – I0

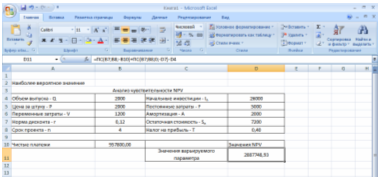

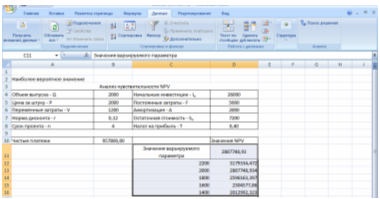

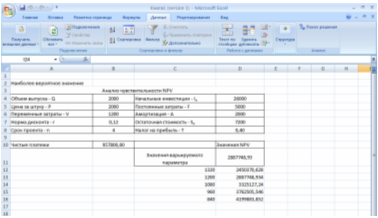

1) Создаем шаблон (рис.2) и заносим в него исходные данные (рис.3)

Рис.2. Шаблон для расчета чистых платежей, NPV, IRR, PI

Рис.3. Расчет чистых платежей, NPV, IRR, PI

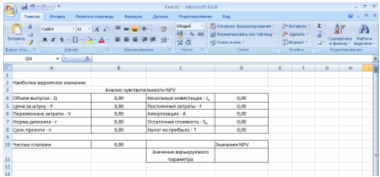

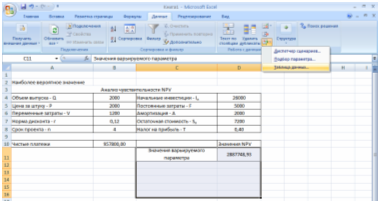

2) Спроектируем шаблон для ввода исходных данных для анализа чувствительности, используя рисунок 4 и таблицу 1

Рис.4. Шаблон для анализа чувствительности NPV

Формулы шаблона Ячейка Формула

В10 =(В4*(В5-В6)-D5-D6)*(1-D8)+D6

D11 =ПС(В7;В8;-В10)+ПС(В7;В8;0;-D7)-D4

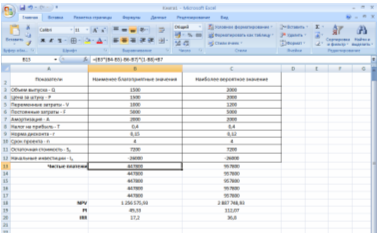

Заносим исходные данные для наиболее вероятного значения в таблицу (рис.5)

Рис.5. Шаблон после ввода исходных данных

Выделяем блок ячеек С11:D16. Выбираем из темы Данные главного меню пункт Таблица данных (рис.6)

Рис.6. Выбор пункта Таблица данных из темы Данные

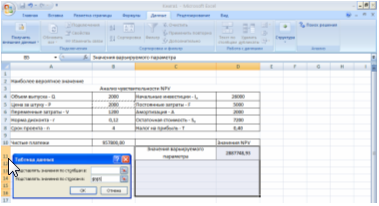

Установим курсор в поле Ячейка ввода строки и вводим имя ячейки, содержащей входной параметр:

- ячейка В4 при анализе изменений от объема выпуска

- ячейка В5 при анализе изменений от цены

- ячейка В6 при анализе изменений от переменных затрат

Рис.7. Окно диалога

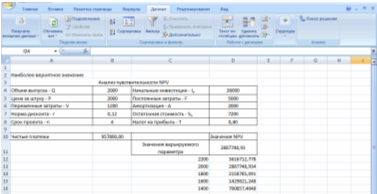

Заполним ячейки колонки варьируемыми значениями цены С12:С16 (например, от 2200 до 1400 с шагом 200) (рис.8)

Соответственно при изменении цены за штуку Р изменятся значения чистых платежей.

Рис.8. Анализ чувствительности NPV к изменению цены

Заполним ячейки колонки варьируемыми значениями объема выпуска (например, от 2200 до 1400 с шагом 200) (рис.9)

Соответственно при изменении объема выпуска Q изменятся значения чистых платежей.

Рис.9. Анализ чувствительности NPV к изменению объема выпуска

Заполним ячейки колонки варьируемыми значениями переменных затрат (например, от 840 до 1320 с шагом 120) (рис.10)

Соответственно при изменении переменных затрат V изменятся значения чистых платежей, рассчитаем NPV для каждого нового значения V

Рис.10. Анализ чувствительности NPV к изменению переменных затрат

Вывод: Из анализа видно, что увеличение объема выпуска и цены увеличивает значение NVP, а увеличение переменных затрат приводит к уменьшению NVP. Проведенный анализ чувствительности NPV проекта показал, что наибольшее влияние на NPV проекта оказывает изменение цены.

Таким образом при увеличении объема производства значение NPV возросло на 10%, при увеличении переменных затрат – снизилось на 15%, а при увеличении цены – возросло на 20%. Наиболее сильное влияние на NPV проекта оказывает изменение цены.

Список литературы

1. Инвестиционный бизнес. Учебное пособие под ред. Ю.В. Яковца. М.: 2002.

2. Инвестиции. Учебник под ред.А.Ю. Андрианова, С.В. Валдайцева, П.В. Воробьева и др. – 2-е изд., перераб. И доп. – М.: Проспект, 2010.

3. Инвестиции / Под ред. Проф. В.В. Ковалева. – СПб.: Проспект, 2002.

4. Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений. – М.: Финансы, ЮНИТИ, 1998.

5. Савчук В.П., Прилипко С.И., Величко Е.Г. Анализ и разработка инвестиционных проектов. – Киев: Эльга, 1999.

Чтобы полностью ознакомиться с контрольной работой, скачайте файл!

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

di2006r

di2006r Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.