Главная » Бесплатные рефераты » Бесплатные рефераты по инвестициям »

Источники бюджетного финансирования

![Источники бюджетного финансирования [23.04.10]](/files/works_screen/51/42.png)

Тема: Источники бюджетного финансирования

Раздел: Бесплатные рефераты по инвестициям

Тип: Контрольная работа | Размер: 463.83K | Скачано: 453 | Добавлен 23.04.10 в 17:52 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Введение 3

1. Теоретическая часть 4

1.1 Особенности бюджетного финансирования инвестиций 4

1.2. Источники бюджетного финансирования 9

2. Практическая часть 13

Задача №7 13

Задача №9 22

Задача №15 28

Список литературы 32

Введение

Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта [1]. Инвестиции классифицируются как реальные и портфельные.

Основу инвестиционной деятельности предприятий различных форм собственности составляют реальные инвестиции, которые преимущественно осуществляются в форме капитальных вложений. Финансирование капитальных вложений представляет собой расходование денежных средств на приобретение элементов основного капитала (основных фондов, основных средств), в том числе на новое строительство, расширение и реконструкцию действующих предприятий, приобретение машин, инвентаря, проектно-изыскательские работы и т.п.

В теоретической части контрольной работы будут рассмотрены источники бюджетного финансирования капитальных вложений, как необходимой формы финансирования сфер и производств, имеющих общенациональное значение, объектов социальной и производственной инфраструктур, прогрессивных отраслей научно-технического прогресса и отраслей, способствующих структурным изменениям в экономике.

Задачами данной контрольной работы являются:

1) рассмотрение особенностей бюджетного финансирования инвестиций;

2) определение источников бюджетного финансирования;

В практической части контрольной работы теоретические знания будут закреплены путем решения задач из области финансирования капитальных вложений в среде MS Excel.

1. Теоретическая часть

1.1. Особенности бюджетного финансирования инвестиций

Бюджетные ассигнования осуществляются в процессе выполнения государством своих функций – экономической, оборонной, правоохранительной, созидательной, экологической, социальной и др. По средствам капитальных вложений государство реально влияет на структурную перестройку экономики, обеспечивая повышение эффективности народнохозяйственного комплекса, ликвидацию диспропорций в развитии отдельных отраслей и регионов, сохранение единого экономического пространства.

Получателями бюджетных ассигнований могут быть предприятия, находящиеся в государственной собственности, а также юридические лица, участвующие в реализации государственных программ. Финансирование государственных инвестиций осуществляется в соответствии с уровнем принятия решений. На федеральном уровне финансируются федеральные программы и объекты, находящиеся в федеральной собственности, на региональном – региональные программы и объекты, находящиеся в собственности отдельных конкретных территорий. [5, стр. 143]

Под капитальными вложениями понимаются затраты на воспроизводство основных фондов, их увеличение и совершенствование. Большая часть этих затрат приходится на капитальные вложения в расширенное воспроизводство основных фондов отраслей экономики, основным источником которых является национальный доход.

Национальный доход, иначе говоря, является финансовой основой капитальных вложений. Он является основным источником и государственных капитальных вложений. Национальный доход зависит от объема валового внутреннего продукта и его использования (рисунок 1.1.).

Рисунок 1.1. – Использование валового внутреннего продукта и национального дохода

Валовой внутренний продукт представляет собой совокупность созданных материальных благ и определяется как сумма валовой продукции отраслей материального производства (промышленности, сельского хозяйства, лесного хозяйства, строительства, грузового транспорта, связи в части, обслуживающей материальное производство, а также торговли и общественного питания, заготовок сельскохозяйственных продуктов и других отраслей материального производства).

Национальный доход представляет собой вновь созданную в отраслях материального производства стоимость. Иначе говоря, он является той частью валового внутреннего продукта, которая остается за вычетом потребленных в процессе производства средств производства (сырья, топлива, электроэнергии и т. д.). Национальный доход получается как итог чистой продукции отдельных отраслей материального производства.

Национальный доход исчисляется в фактических и в сопоставимых (постоянных) ценах. Валовой внутренний продукт и, следовательно, национальный доход, как видно на рисунке 1.1., распределяется на фонд потребления и фонд накопления, в составе которого имеются капитальные вложения на накопление основных фондов отраслей экономики.

Национальный доход, используемый на потребление и накопление, в том числе на реальные капитальные вложения, аккумулируется в государственном федеральном бюджете, бюджетах субъектов Российской Федерации и местных бюджетах. Поэтому такие источники капитальных вложений справедливо называют бюджетными средствами [7, стр. 37-39].

Необходимость бюджетных ассигнований объективно обусловлена наличием сфер и производств, имеющихся общенациональное значение, но которые в силу высокой капиталоемкости, повышенных рисков и отдаленного экономического эффекта часто являются малопривлекательными, а порой и нереальными для частного бизнеса.

Участие государства в финансировании позволяет гармонично развивать национальную экономику в территориальном, отраслевом и воспроизводственном аспектах и решать весь комплекс функций и задач, стоящих перед различными уровнями власти. Бюджетные ассигнования являются инструментом финансовой и экономической политики – воздействуя на хозяйственную конъюнктуру, экономический рост, они выступают важнейшим фактором развития общественного производства [4, стр. 248-249]

Бюджетному финансированию присущ ряд принципов:

1) получение максимального экономического и социального эффекта при минимуме затрат;

2) целевой характер использования бюджетных ресурсов;

3) предоставление бюджетных средств стройкам и подрядным организациям по мере выполнения плана с учетом использования ранее выделенных ассигнований;

4) участие государственных финансово-кредитных институтов в процедуре кредитования;

5) финансовый контроль со стороны представительной и исполнительной властей за полнотой и своевременностью поступления и эффективностью использования соответствующих бюджетных средств;

6) гласность разработки и исполнения программ бюджетного финансирования с обязательным опубликованием в открытой печати самих программ и информации (отчета) об их исполнении.

Достижение максимального эффекта при минимальных затратах заключается в том, что бюджетные средства должны предоставляться лишь в том случае, если соответствующий проект обеспечивает наибольшую результативность.

Комплексная оценка экономической эффективности любого инвестиционного проекта, в финансировании которого используются средства федерального бюджета, выполняется по системе различных критериев и показателей эффективности, отражающей интересы каждого участника. Для государства в качестве такого критерия выступают макроэкономические показатели – прирост валового и чистого национального продукта, национального дохода; для предприятия – размер увеличения прибыли; для населения – размер снижения стоимости квартир, различных услуг социального характера.

Целевой характер использования бюджетных ресурсов заключается в том, что финансирование конкретных строек и объектов осуществляется после утверждения бюджета на соответствующий год, тем самым обеспечивается контроль за расходованием ресурсов по ранее определенным направлениям [5, стр.143-144].

Возрастающие потребности государственной поддержки инвестиций обусловили необходимость дальнейшего упорядочения и законодательного закрепления участия государства в инвестиционной деятельности, что получило развитие в Бюджетном Кодексе Российской Федерации и в Федеральном законе от 25 февраля 1999 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Согласно этим законодательным актам бюджетное финансирование объектов в РФ осуществляется двумя способами в порядке:

1) прямого, т.е. безвозвратного и безвозмездного, финансирования строек и объектов для федеральных (государственных) нужд;

2) размещения бюджетных средств для финансирования инвестиционных проектов на условиях возвратности и возмездности в форме бюджетных кредитов и государственных гарантий.

Кроме этого, государство берет на себя ряд сопровождающих процедур: проведение экспертизы инвестиционных проектов; защиту российских организаций от поставок морально устаревших, материалоемких и энергоемких технологий, оборудования, конструкций и материалов; выпуск облигационных займов, в том числе и гарантированных целевых, и .т.п. [4, стр. 251]

Для открытия финансирования федеральные органы исполнительной власти – государственные заказчики – представляют в Министерство финансов Российской Федерации информацию о перечне строек и объектов, подлежащих финансированию, с указанием объемов финансирования, и государственные контракты (договоры подряда) по строительству этих объектов. Финансирование открывается после утверждения перечня объектов, подлежащих возведению, путем перечисления выделенных средств государственным заказчикам либо по их поручению другим органам, входящим в данную систему [5, стр.144-145].

1.2. Источники бюджетного финансирования

Государственные бюджетные средства выделяются на финансирование капитальных вложений в соответствии с ежегодно принимаемыми законами о федеральном бюджете и бюджетах субъектов Федерации, правовыми законами органов местного самоуправления. Они подразумевают реализацию целевых инвестиционных программ, мероприятий государственной адресной инвестиционной программы, а также предоставление на возвратной и платной основе средств, аккумулированных в бюджете (федеральном, региональном или муниципальном).

Как известно, использование программно-целевых методов управления представляет собой важный инструмент решения сложных проблем преодоления кризисных явлений в экономике и социальной сфере. При помощи осуществления обоснованных государственных программ должны достигаться конкретные цели структурной, инвестиционной, научно-технической, социальной, экологической политики с учетом приоритетов и целей социально-экономического развития страны.

Целевая программа – указанный по ресурсам, исполнителям и срокам осуществления комплекс научно-исследовательских, опытно-конструкторских, производственных, организационно-хозяйственных и других мероприятий, обеспечивающих эффективное решение задач в области государственного, экономического, экологического, социального и культурного развития РФ [6, стр. 172-173].

Государственное финансирование осуществляется чаще всего в рамках государственных программ поддержки предпринимательства на федеральном и региональном уровнях. Выделяют четыре основных вида государственного финансирования инвестиций: дотации и гранты, долевое участие, прямое (целевое) кредитование, предоставление гарантий по кредитам.

При финансировании путем предоставления грантов и дотаций денежные средства обычно выделяются под конкретный проект на безвозмездной основе.

Долевое участие государства предполагает, что оно через свои структуры выступает в качестве долевого вкладчика, остальная часть необходимых инвестиционных вложений осуществляется коммерческими структурами.

Прямые (целевые) кредиты предоставляются, как правило, конкретному предприятию (или под определенный инвестиционный проект) на льготной основе. Вместе с тем государство устанавливает величину процентных ставок, срок и порядок возврата кредита.

При предоставлении гарантий по кредитам предприятие получает кредит от коммерческой структуры, а правительство через определенные институты выступает гарантом возврата данного кредита, выплачивая сумму кредита в случае невыполнения своих обязательств предприятием. [2, стр. 43 44]

Доля государственного финансирования определяется моделью развития национальной экономики. В условиях планово-директивной экономики государственные вложения являются основной формой финансирования и могут достигать 90% общего объема вложений. Рыночная экономика, опираясь на финансовую самостоятельность предпринимательских структур и возможности финансового рынка, позволяет снизить долю бюджетного финансирования капитальных вложений.

Источниками бюджетного финансирования служат средства консолидированного бюджета Российской Федерации, а именно средства федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

Рассмотрим структуру инвестиций в основной капитал по источникам финансирования в РФ (таблица 1.1.)

Таблица 1.1. - Структура инвестиций в основной капитал по источникам финансирования в Российской Федерации (в % к итогу)

Исходя из данных таблицы (таблица 1.1.), можно сделать вывод, что привлеченные средства составляют примерно половину от всех источников инвестиций, и на протяжении восьми исследуемых лет колеблются незначительно. Однако доля средств консолидированного бюджета в финансировании основного капитала снизилась на 3,1%, из них – доля федерального бюджета уменьшилась на 3,8%, доля бюджетов субъектов РФ и местных бюджетов незначительно увеличилась (на 1,1%).

Таким образом, при продолжении данной политики государства в области снижения нагрузки на федеральный бюджет по финансированию инвестиций, можно добиться оптимизации структуры расходов бюджета в условиях экономических и социальных преобразований.

Основные положения инвестиционной политики были сформулированы в постановлении Правительства РФ от 13 октября 1995 г. №1016 «О комплексной программе стимулирования отечественных и иностранных инвестиций в экономику Российской Федерации». Новые подходы к организации бюджетного финансирования выразились в уточнении приоритетов, изменении порядка и форм предоставления бюджетных ресурсов, их институционального обеспечения, что в наибольшей степени проявилось в части финансирования предпринимательских структур.

Государство приняло на себя финансирование развития значительной части производственной инфраструктуры и социальной сферы. Соответственно определилась следующая структура капитальных вложений, финансируемых за счет средств федерального бюджета:

1) 70% инвестиционных ресурсов федерального бюджета государство направляет на развитие социальной сферы, жилищного и муниципального строительства, здравоохранения, культуры, науки;

2) до 10% - на объекты производственной инфраструктуры, в частности, строительство железных дорог, портов, энергетических предприятий Сибири и Дальнего Востока, объектов связи;

3) оставшиеся централизованные инвестиционные ресурсы предусматривалось использовать на стимулирование частных отечественных и иностранных инвестиций в производственной сфере.

Эта структура к настоящему времени несколько изменилась, но социальный комплекс по-прежнему является основным получателем средств в форме государственных капитальных вложений. Так, ст. 106 ФЗ «О федеральном бюджете на 2005 год» и Приложении 27 к нему предусмотрены расходы на реализацию адресной инвестиционной программы в объеме 199 147 782,6 тыс. руб.

Принципиальной особенностью инвестиционной политики стал переход от распределения бюджетных ассигнований на капитальное строительство между отраслями и регионами к избирательному частичному финансированию конкретных объектов и формированию их на конкурсной основе.

В перспективе предполагается дальнейшее усиление ответственности государственных заказчиков федеральных целевых программ за реалистичность предусматриваемых в них мероприятий и за результаты их исполнения. Федеральные целевые программы должны базироваться на четко определенных критериях, индикаторах, должны быть увязаны с их ресурсным обеспечением [4, стр. 249-254].

2. Практическая часть

Задача №7.

Предприятие «Б» рассматривает проект по производству нового продукта «Ж». Стоимость требуемого оборудования – 260 000,00, его доставка и установка обойдутся в 15 000,00. Ожидается, что оборудование прослужит 10 лет, после чего его остаточная стоимость будет равна 12 500,00. Внедрение оборудования потребует дополнительного увеличения оборотного капитала в сумме 22 500,00, из которой 50% будет восстановлено к концу 10-го года.

Ежегодная выручка от реализации продукта «Ж» определена в размере 125 000,00, операционные затраты - в 55 000,00.

Стоимость капитала для предприятия равна 10%, ставка налога на прибыль - 25% в первые 3 года и 40% в остальные. Используется ускоренный метод амортизации (метод суммы лет).

1. Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта.

2. Предположим, что проект будет осуществляться только 5 лет, после чего оборудование будет продано за 50 000,00. Будет ли эффективным данный проект для предприятия? Подкрепите свои выводы соответствующими расчетами.

Решение

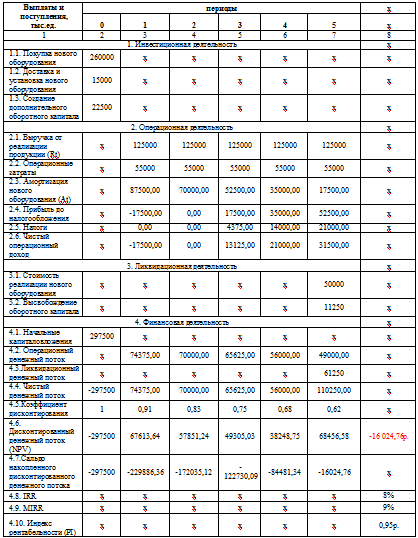

1. Разработаем план движения денежных средств, для этого определим основные элементы денежного потока по проекту (Таблица 2.1.) .

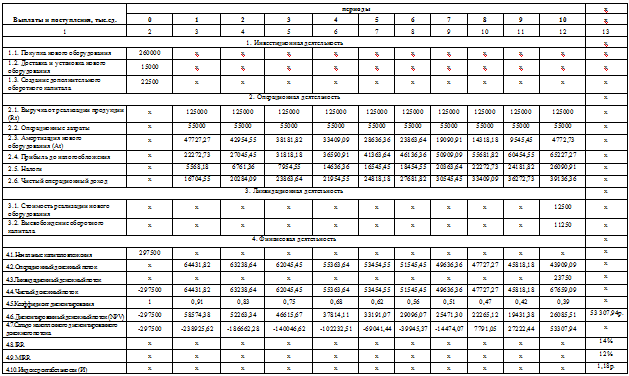

Таблица 2.1. Денежные потоки по инвестиционному проекту

1) определим ежегодные амортизационные отчисления.

Списанию подлежат затраты на покупку, доставку, установку оборудования за минусом его ликвидационной стоимости. Величину амортизационных отчислений считаем по методу суммы лет.

где,

B – начальная (балансовая) стоимость актива,

L – остаточная (ликвидационная) стоимость актива,

N – срок эксплуатации.

Результаты запишем в расчетную таблицу 2.1. «Денежные потоки по инвестиционному проекту» строка 2.3

2) рассчитаем прибыль до налогообложения:

Прибыль до налогообложения = выручка от реализации продукции – Операционные затраты – Амортизационные отчисления .

Заполним, таким образом, строку 2.4. таблицы 2.1.

3) рассчитаем налоги:

По условию задачи ставка налога на прибыль в первые три года будет равна 25%, в остальные - 40%. Исходя из этих данных, рассчитаем сумму налога. Результаты отразим в строке 2.5. таблицы 2.1.

Для первых 3-х лет:

Налог на прибыль = прибыль до налогообложения * 0,25

Для последующих:

Налог на прибыль = Прибыль до налогообложения *0,4

4) чистый операционный доход ( строка 2.6.)

Чистый операционный доход = Прибыль до налогообложения – Налоги.

5) строка 3.1. Из условия задачи известно, что остаточная стоимость оборудования будет равна 12 500,00.

6) строка 3.2. Внедрение нового оборудования требует дополнительного увеличения оборотного капитала в сумме 22 500,00, из которой 50% будет восстановлено к концу 10-ого года. Значит, сумма высвобожденного оборотного капитала будет равна:

22 500,00 * 0,5 = 11 250,00.

7) общий объем первоначальных затрат на реализацию проекта включает затраты на покупку и доставку оборудования, а также стоимость дополнительного оборотного капитала. (строка 4.1, таблицы 2.1)

Где, I – общий объем первоначальных затрат;

FA – чистый прирост основных фондов;

WC – чистое изменение оборотного капитала.

I = 260 000,00 + 15 000,00 + 22 500,00 = 297 500,00.

8) определим прирост чистого денежного потока от предполагаемой деятельности по формуле:

OCFt = ( Rt - VCt - FCt) × (1- T) + At × Т.

R - изменение объема поступлений от реализации товаров;

VC - изменение величины переменных затрат;

FC - изменение величины постоянных затрат;

T - ставка налога на прибыль;

At - изменение амортизационных отчислений.

Прирост операционного денежного потока за период t = 1, для данного проекта равен:

OCFt = (125 000,00 – 55 000,00)*(1-0,25) + 47727 * 0,25 = 64432;

Полученные данные отразим в строке 4.2 таблицы 2.1.

9) заключительным элементом денежного потока, по рассматриваемому проекту, будет являться ликвидационный поток, образующийся за счет высвобожденного капитала и чистой стоимости проданных активов:

LCF = FA + WC, где,

FA – чистая стоимость проданных активов,

WC – высвобождение оборотного капитала.

LCF = 12 500,00 + 11 250,00 = 23 750,00.

Осуществим оценку экономической эффективности проекта.

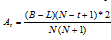

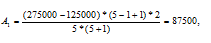

1) рассчитаем значения коэффициента дисконтирования:

r – норма дисконта;

i – период.

Т.к. исследуемый проект финансируется полностью за счет собственных средств, то норму дисконта берем равной стоимости капитала предприятия, т.е. 10%.

К и т.д. Расчеты представим в таблице 2.2.

2) чистая приведенная стоимость (NPV) – это разница между общей суммой дисконтированных денежных потоков, за весь срок реализации проекта и первоначальной величиной инвестиционных затрат.

Где, I0 – первоначальные капиталовложения;

Рi – годовые денежные потоки, генерируемые первоначальной инвестицией в течении n – лет. Если NPV>0, то проект принимается, иначе его следует отклонить.

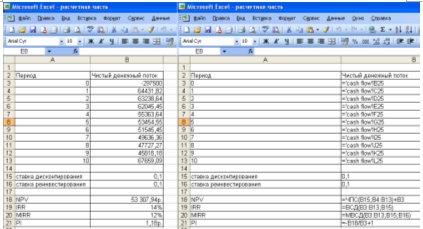

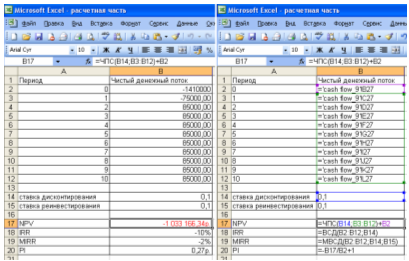

Для расчета NPV воспользуемся функцией ЧПС() табличного процессора Excel. Согласно полученному показателю NPV = 53 307,94р.>0, следовательно, проект следует принять.

3) внутренняя норма доходности (IRR) – процентная ставка в коэффициенте дисконтирования, при которой вложенные средства окупаются за планируемый срок реализации проекта, т.е. NPV= 0. IRR выражаем из формулы:

Если IRR >r, то проект принимается, иначе его следует отклонить. Для расчета IRR воспользуемся функцией ВСД () Excel. Согласно полученному показателю IRR =14%, 14% > 10%, проект следует принять.

4) модифицированная норма доходности (MIRR) - ставка в коэффициенте дисконтирования, управляющая притоком и оттоком денежных средств по проекту.

Считаем показатель MIRR при помощи MS Excel, функция МВСД. MIRR для нашего проекта равна 12%.

5) индекс рентабельности (PI) – показывает, сколько единиц приведенной величины денежных поступлений проекта приходится на единицу предполагаемых выплат.

Если PI>1, то проект принимается. Согласно полученному показателю PI = 1,18. проект следует принять.

Результаты критериев оценки эффективности инвестиционного проекта приведены на рисунке 2.1 «Значение критериев эффективности инвестиционного проекта».

Рисунок 2.1. Значение критериев эффективности инвестиционного проекта

Из полученных результатов мы видим, что при данных условиях проект генерирует чистый приток денежных средств в сумме 53 307,94, внутренняя норма доходности равна 14% и превышает стоимость капитала, требуемого для его осуществления на 4%. При этом отдача на каждый вложенный рубль составляет 1,18 или 18 копеек.

Из сказанного выше можно сделать вывод, что проект следует принять.

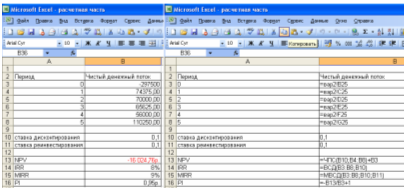

2. Предположим, что проект будет осуществляться только 5 лет, после чего оборудование будет продано за 50 000,00.

Рассчитаем величину амортизационных отчислений. За период t=1 она равна:

Аналогично рассчитаем показатели денежного потока для последующих годов (Таблица 2.2.).

Таблица 2.2. Денежный поток инвестиционного проекта за 5 лет

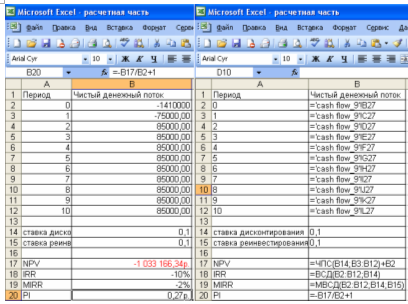

Результаты критериев оценки эффективности инвестиционного проекта приведены в таблице 2.3. «Значение критериев эффективности инвестиционного проекта»

Таблица 2.3. Значение критериев эффективности инвестиционного проекта

На рисунке 2.2. показаны формулы, используемые для расчетов критериев эффективности данного проекта.

Рисунок 2.2. - Значение критериев эффективности инвестиционного проекта

Исходя из значений критериев оценки эффективности проекта, можно сделать вывод, что данный проект не эффективен и его не следует принимать.

Задача №9.

Предприятие «П» решает вопрос о капитальном ремонте и модернизации имеющегося оборудования, после чего оно должно прослужить еще 10 лет до полного списания. Предусмотрен следующий план ремонта.

Все расходы нулевого периода расцениваются как капитальные вложения и могут амортизироваться в течение первых 5 лет. Расходы на ремонт вычитаются из налоговой базы в периоде 1. В настоящее время оборудование может быть продано за 140 000,00. Ежегодные эксплуатационные расходы после ремонта составят 985 000,00.

Новое оборудование аналогичного вида стоит 2 000 000,00. Его нормативный срок службы равен 10 годам, ежегодные расходы на эксплуатацию — 900 000,00.

Стоимость капитала для предприятия равна 10%, ставка налога на прибыль - 40%. Используется линейный метод амортизации.

1. Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта.

2. Предположим, что затраты на восстановление старого оборудования могут амортизироваться в течение 10 лет. Как повлияет данное условие на принятие решения? Подкрепите свои выводы соответствующими расчетами.

Решение

1. Все расходы нулевого периода расцениваются как капитальные вложения. Величина общих инвестиций уменьшается на сумму, которая может быть получена от продажи оборудования в настоящее время (принцип учета альтернативных издержек):

Iобщ=(250 000,00+200 000,00)-140 000,00=310 000,00

1) определим ежегодные амортизационные отчисления. Списанию подлежат затраты на покупку, доставку, установку оборудования за минусом его ликвидационной стоимости. Величину амортизационных отчислений для капиталовложений считаем по линейному методу:

аналогично для всех пяти лет. Для нового оборудования амортизацию считаем этим же методом для десяти лет.

Результаты занесем в сводную таблицу 2.4. (строки 2.4. – 2.6.).

2) доход до налогообложения рассчитываем по формуле:

Изменение эксплуатационных расходов – Расходы на ремонт корпуса – Изменение амортизационных отчислений.

Результат отразим в строке 2.8. таблицы 2.4.

3) налоги. Ставка налога на прибыль, согласно условию задачи, равна 40%.

Налоги = Доход до налогообложения * 0,4 (строка 2.9. таблицы 2.4.).

Т. к. доход отрицательный, налоги составляют для всех периодов 0 р.

4) чистый операционный доход рассчитаем по формуле:

чистый операционный доход = Доход до налогов – Налоги

Данные отразим в строке 2.10 таблицы 2.4.

5) проведем оценку финансовой деятельности. Рассчитаем начальные капиталовложения по следующей формуле: (строка 3.1. таблицы 2.4.)

I = стоимость нового оборудования – реализация старого оборудования

I = 2 000 000,00 – 450 000,00 – 140 000,00= 1 410 000,00

6) операционный денежный поток рассчитаем по формуле:

Операционный денежный поток = Чистый операционный доход + Изменение амортизационных отчислений

Данные занесем в строку 3.2. таблицы 2.4.

7) Чистый денежный поток определим по формуле:

Чистый денежный поток = Операционный денежный поток – Начальные капиталовложения

Данные занесем в строку 3.3. таблицы 2.4.

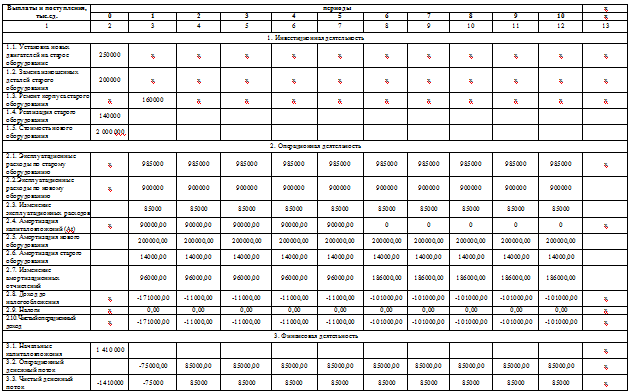

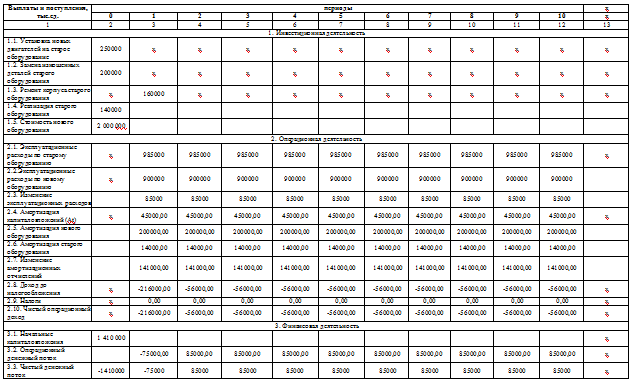

Таблица 2.4. Денежный поток по инвестиционному проекту

Проведем оценку эффективности данного инвестиционного проекта. Значения критериев оценки эффективности, а так же формулы их расчета в среде MS Excel представлены на рисунке 2.3.

Рисунок 2.3. – Оценка эффективности проекта

Рисунок 2.3. – Оценка эффективности проекта

Исходя из проведенного анализа, проект не является эффективным. Это доказывается тем, что NPV<0, IRR2. Предположим, что затраты на восстановление старого оборудования могут амортизироваться в течение 10 лет. Как повлияет данное условие на принятие решения?

Величина амортизационных отчислений за период t=1 равна:

Денежные потоки по инвестиционному проекту приведены в таблице 2.5. Результаты критериев оценки эффективности проекта показаны на рисунке 2.4.

Таблица 2.5. Денежный поток по инвестиционному проекту (в случае амортизации в течение 10 лет)

Рисунок 2.4. – Эффективность проекта (в случае амортизации в течение 10 лет)

Исходя из результатов проведенного анализа, можно сделать вывод о том, что в случае, если затраты на восстановление старого оборудования будут амортизироваться в течение 10 лет, проект также остается непривлекательным для предприятия, причем показатели оценки его эффективности такие же, как если бы капитальные вложения амортизировались в течение первых 5 лет.

Таким образом, условие амортизации в течение 10 лет никак не должно повлиять на решение о непринятии данного инвестиционного проекта предприятием «П».

Задача 15.

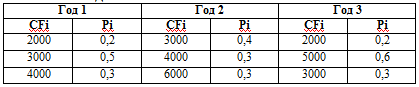

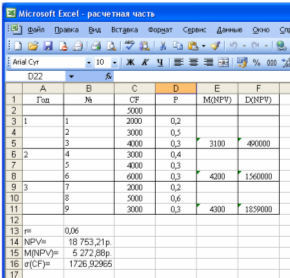

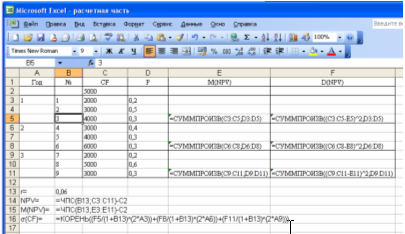

Предприятие рассматривает проект со сроком реализации 4 года. Первоначальные инвестиции составляют 5000,00, норма дисконта равна 6%. Предварительный анализ показал, что потоки платежей идеально коррелированы между собой. Потоки платежей и их вероятностные распределения приведены ниже.

РАСПРЕДЕЛЕНИЕ ВЕРОЯТНОСТЕЙ ПОТОКА ПЛАТЕЖЕЙ

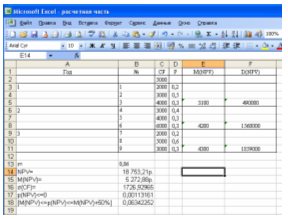

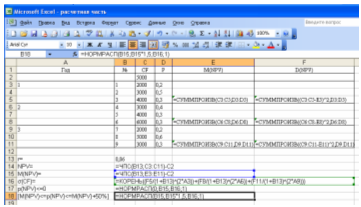

Определите: а) ожидаемое значение NPV и его стандартное отклонение; б) вероятность того, что значение NPV будет меньше или равно 0; в) вероятность попадания NPV в интервал [M(NPV); M(NPV) + 50%].

Решение.

Проведем решение данной задачи при помощи финансовых функций MS Excel. Для этого:

а) определим ожидаемое значение NPV и его стандартное отклонение.

Для сравнения найдем максимальную ожидаемую приведенную стоимость = 18 753,21 р., с помощью функции ЧПС ().

Ожидаемое ее значение с учетом значений вероятностей = 5 272,88 р.

Итоги и формулы расчетов представлены на рисунках 2.5 и 2.6.

Рисунок 2.5. – Расчет NPV и его стандартного отклонения

Рисунок 2.6. –Формулы расчета значения NPV и его стандартного отклонения.

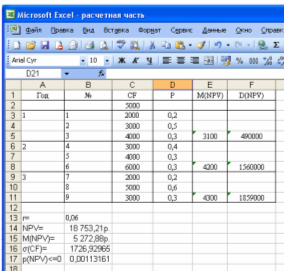

б) определим вероятность того, что значение NPV будет меньше или равно 0. Расчеты приведены на рисунке 2.7.

Рисунок 2.7. - Вероятность того, что значение NPV ≤ 0.

Таким образом, вероятность, что NPV≤ 0 составляет 0,11%. Формулы расчета представлены на рисунке 2.8.

Рисунок 2.8. - Вероятность убыточности проекта.

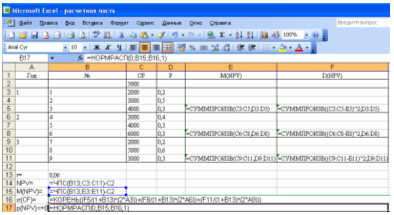

в) определим вероятность попадания NPV в интервал [M(NPV);M(NPV)+50%]. Для этого воспользуемся статистической функцией НОРМРАСПР (). Результаты расчетов и формулы приведены на рисунках 2.9 и 2.10 соответственно.

Рисунок 2.9. - Вероятность попадания NPV в интервал [M(NPV);M(NPV)+50%].

Рисунок 2.10. Формулы расчетов показателей.

Таким образом, вероятность попадания NPV в интервал [M(NPV);M(NPV)+50%] равняется 6,34%.

Список литературы

1. Федеральный закон РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25 февраля 1999 г.

2. Игонина Л.Л. Инвестиции: Учеб. пособие / Под ред. д-ра экон. наук, проф. В.А. Слепова. — М.: Юристъ, 2002. — 480 с.

3. Инвестиции: Методические указания по выполнению контрольной работы. Для студентов V курса специальности 060400 «Финансы и кредит» (первое и второе высшее образование. – М.: Вузовский учебник, 2003. –36 с.

4. Инвестиции: учеб. /А.Ю. Андрианов, С.В. Валдайцев, П.В. Воробьев [и др.]; отв. ред. В.В. Ковалев, В.В. Иванов, В.А. Лялин. – 2-е изд., перераб. и доп. – М. :Проспект, 2010. – 592 с.

5. Инвестиции: учебное пособие / М.В. Чиненов и [др.]; под ред. М.В. Чиненова. – М.: КНОРУС, 2007. – 248 с.

6. Л.П. Гончаренко. Инвестиционный менеджмент: учебное пособие. – М.: КНОРУС, 2005. – 269 с.

7. Нешитой А. С. Инвестиции: Учебник. — 5-е изд., перераб. и испр. — М.: Издательско-торговая корпорация «Дашков и К», 2007. — 372 с.

8. Салыев В.Р., Зайцева М.В. Анализ инвестиционных проектов в среде MS Excel: Учебное пособие – Челябинск, 2008. – 26 с.

Чтобы полностью ознакомиться с контрольной работой, скачайте файл!

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Vasska

Vasska Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.