Главная » Бесплатные рефераты » Бесплатные рефераты по экономике организаций »

Амортизация ее назначение и методы расчета

![Амортизация ее назначение и методы расчета [14.05.09]](/files/works_screen/45/15.png)

Тема: Амортизация ее назначение и методы расчета

Раздел: Бесплатные рефераты по экономике организаций

Тип: Контрольная работа | Размер: 18.48K | Скачано: 537 | Добавлен 14.05.09 в 21:03 | Рейтинг: +10 | Еще Контрольные работы

План:

Амортизация, ее назначение. Методы расчета.

Задача: Производственная мощность литейного цеха на 01 января 2005г. Составляла 11 тыс. тонн литья в год. С 01 мая 2005г. Были введены мощности на 2 тыс. тонн литья в год, а с 01 июля исключено мощностей на 1 тыс. тонн литья в год. За 2005г. Было выпущено 10180 тонн литья. Определить коэффициент использования производственной мощности.

Задача: ОАО выпустило 900 обыкновенных акций и 100 привилегированных, а так же 150 облигаций. Номинальная стоимость всех видов ценных бумаг составляет 100 000 руб. за единицу. Купон по облигациям – 12%. Дивиденд по привилегированным акциям – 15%. Определите размер дивиденда по каждой ценной бумаге, если прибыль к распределению составила 16 000 000 руб.

Библиографический список.

1. Амортизация, ее назначение. Методы расчета.

Для функционирования любого предприятия необходимо наличие совокупности материально-вещественных ценностей. Эффективное использование этих ценностей прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Материальную базу предприятия образуют средства труда и предметы труда, которые объединяются в средства производства. Средства труда учитываются в форме основных фондов. Основные фонды в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности. При анализе основных средств, прежде всего надо отметить, что они являются активным элементом производства и при правильном их использовании не только обеспечивают создание товаров, но и способствуют улучшению условий труда работников.

Основные средства — важнейшая и преобладающая часть всех фондов в промышленности (имеются в виду основные и оборотные фонды, а также фонды обращения). Они определяют производственную мощь предприятий, характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности.

Согласно существующей классификации основные средства по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

здания. К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий.

сооружения. Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

передаточные устройства. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

машины и оборудование. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т. д.

инструменты, производственный и хозяйственный инвентарь и прочие основные средства. Сюда относятся инструменты режущие, давящие, ударные и др.; инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.)

По степени участия в процессе производства основные производственные средства делятся на:

активные (оказывают прямое воздействие на изменение формы и свойств предметов труда, к ним относят: машины, оборудование, транспортные средства, приборы, инвентарь и др.)

пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

Все объекты основных фондов подвержены физическому и моральному износу, т.е. под влиянием различных факторов утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции.

Износ основных средств — частичная или полная потеря потребительской стоимости и стоимости основных фондов, как в процессе эксплуатации, так и при их бездействии.

Физический износ основных фондов наступает как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие основные фонды изнашиваются, если подвергаются воздействию естественных процессов (атмосферных явлений, внутренних процессов, происходящих в строении металлов и других материалов, из которых изготовлены основные фонды).В результате такого износа обществу наносятся большие убытки.

Моральный износ означает потерю стоимости основных средств. Обесценение происходит вследствие появления более современного оборудования.

Амортизация – это метод включения по частям стоимости основных фондов (в течение срока их службы) в затраты на производственную продукцию и последующее использование этих средств для возмещения потребленных основных средств.

После реализации продукции часть денежной суммы, соответствующая перенесенной стоимости основных средств, поступает в амортизационный фонд, в котором происходит накопление денежных средств до величины, примерно соответствующей первоначальной стоимости основных фондов (за вычетом их износа). Амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т. е. происходит восстановление основных средств. Величина амортизационных отчислений определяется нормами амортизации.

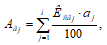

Норма амортизации а – установленный размер ежегодных амортизационных отчислений в процентах от стоимости основных средств на образование амортизационного фонда:

где Аг – годовые амортизационные отчисления;

Ксг – среднегодовая балансовая стоимость.

Норма амортизации зависит от стоимости, срока службы, условий эксплуатации, уровня НТП, государственной экономической политики. В зависимости от норм амортизации определяется величина амортизационного фонда. Амортизационный фонд создается путем перечисления ежегодных амортизационных отчислений от выручки реализованной продукции на специальный счет:

где м – число видов оборудования.

Основная функция амортизации – обеспечение воспроизводства, восстановления основных средств.

Вторая функция – учетная.

Кроме того, амортизация выполняет и стимулирующую функцию, так как предусматривает наиболее полное использование основных средств: чем дольше по времени функционирует оборудование, тем больше производится продукции и тем скорее будет перенесена стоимость основных средств. Это позволит уменьшить их недоамортизацию вследствие морального износа и снизить потери предприятия, что очень важно в условиях рынка.

Амортизация по вновь поступившим основным средствам начисляется с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, а по выбывшим основным средствам заканчивается 1-го числа месяца, следующего за месяцем выбытия или месяцем выбытия или месяцем полного погашения стоимости объекта. Таким образом, обороты по счету 01 «Основные средства» за текущий месяц при исчислении сумм амортизации в расчет не принимают.

Амортизационные начисления не начисляют по: жилым зданиям, общежитиям, квартирам; объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства; специализированным сооружениям судоходной обстановки и тому подобным объектам; продуктивному скоту, многолетним насаждениям, не достигшим эксплуатационного возраста; приобретенным изданиям (книги, брошюры и т. п.).

Значительную роль в системе амортизации играют методы ее начисления. Они влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции.

Равномерный метод.

Это способ, который состоит в равномерном начислении износа в течение срока полезного использования объекта. При этом способе амортизация начисляется, исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной от полезного срока использования этого объекта. Это наиболее простой и часто встречающийся способ расчета. Недостаток этого метода заключается в том, что в течение срока службы оборудования бывают его простои, поломка и неполная загрузка за смену. Это приводит к тому, что в реальном производстве оборудование неравномерно изнашивается по времени. Кроме того, этот метод не учитывает моральный износ основных средств, который снижает стоимость изготовляемых машин или уменьшает их потребительную стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обусловливает досрочное, т. е. до окончания физического износа, выбытие устаревшей техники и ведет к ее недоамортизации.

Нелинейные методы амортизации.

Наряду с равномерным методом начисления амортизации существует еще несколько методов. Применение этих методов позволяет возместить большую часть (до 60-75%) стоимости основных средств уже в первую половину срока их использования. Во вторую половину срока службы основных средств величина амортизации, рассчитанная по нелинейным методам, уменьшается. Нелинейные методы амортизации часто называют методами ускоренной амортизации.

При введении ускоренной амортизации применяется и равномерный (линейный) метод ее исчисления, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2.

Увеличенные амортизационные отчисления производятся в течение нового расчетного амортизационного срока их службы до полного перенесения всей стоимости на изготовляемую продукцию или оказываемые услуги и отражаются в бухгалтерском учете по кредиту счета 02 “Износ основных средств” и дебету счетов затрат на производство в установленном порядке.

Если организация принимает решение о применении механизма ускоренной амортизации активной части производственных основных средств (в пределах установленного перечня высокотехнологичных отраслей и эффективных видов машин и оборудования), то оно должно быть оформлено как элемент учетной политики.

Решение о применении механизма ускоренной амортизации в месячный срок доводятся организациями до соответствующих налоговых органов.

Амортизационные отчисления, начисленные ускоренным методом, используются организациями строго по целевому назначению. В случае их не целевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

При решении вопроса о введении ускоренной амортизации или применении понижающих коэффициентов износ следует иметь в виду, что начисленная сумма износа влияет на величину себестоимости продукции, на прибыль и на сумму льгот по налогу на прибыль по капитальным вложениям.

Рассмотрим несколько методов начисления ускоренной амортизации.

Линейный метод амортизации.

Норма амортизационных отчислений увеличивается для сокращения срока амортизации. Повышенная ежемесячная норма применяется для равномерного расчета суммы амортизационных отчислений за каждый месяц до полного накопления износа, равного амортизируемой стоимости объекта или до отмены повышенной нормы амортизации. Недостаток метода в равновеликости суммы отчислений в начале и в конце амортизируемого периода, а также в том, что период эксплуатации объекта превышают его амортизационный период. Естественно предположить, что в начальный период эксплуатации машин и оборудования их отдача намного выше, что должно учитываться в методике ускоренной амортизации.

Метод уменьшаемого остатка

Это способ, при котором начисление амортизации производится исходя из остаточной стоимости объекта основных средств, принимаемой на начало каждого отчетного периода, нормы амортизации, исчисленной при постановке на учет объекта основных средств, исходя из срока его полезного использования. Применение этого способа не позволяет начислить полную амортизацию в установленный срок, поэтому возможно применять коэффициент ускорения. Коэффициент ускорения применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, устанавливаемому федеральными органами исполнительной власти.

Норма амортизационных отчислений увеличивается в два или более раз и применяется для расчета годовой суммы амортизационных отчислений. В каждом последующем году амортизируемая стоимость объекта уменьшается на сумму накопленных амортизационных отчислений. Годовая сумма амортизационных отчислений устанавливается умножением повышенной нормы амортизации на амортизируемую стоимость объекта, вычисленную для данного года. Ежемесячные амортизационные отчисления определяются путем деления их годовой суммы на 12.

Метод дигрессивной нормы амортизации

Устанавливается повышенная норма амортизации для расчета суммы амортизационных отчислений первого года, которая последовательно снижается в каждом следующем году по выбранному правилу снижения. Месячная норма амортизационных отчислений определяется как одна двенадцатая годовой нормы, в каждом году отдельно.

Метод суммирования чисел.

Норма амортизации в каждом году определяется как доля в амортизируемой стоимости, остающаяся до конца срока амортизации. Доля определяется делением количества полных лет, оставшихся до окончания амортизационных отчислений на сумму годовых чисел, составляющих срок амортизации. Ежемесячная норма амортизации отчислений в каждом году определяется путем деления годовой нормы на 12.

Метод списания стоимости пропорционально объему продукции (работ)

При этом способе ежегодная сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции(работ) за срок его полезного использования, на фактически выполненный объем работ или продукции за данный отчетный период.

Начисление амортизации за неполный период.

Рассматривая методы начисления амортизации, мы до сих пор предполагали, что объект приобретается в начале года, и как расходы учитываются полные амортизационные отчисления за год. Однако объекты основных средств обычно приобретаются на протяжении всего года, следовательно, надо сформулировать правила для определения величины амортизационных отчислений в подобных ситуациях. Ниже приводятся наиболее часто используемые варианты:

Начисление амортизации по полному ближайшему месяцу. По приобретенному 15 числа любого месяца или ранее объекту амортизации начисляется полностью за этот месяц. По объекту, приобретенному позднее 15 числа любого месяц, амортизация за этот месяц не начисляется.

Начисление амортизации по полному ближайшему году. По приобретенному в первой половине финансового года объекту основных средств начисляется полная сумма годовой амортизации. Если же объект был приобретен во второй половин года, то за этот год амортизация по нему не начисляется. В случае реализации объекта во второй половине финансового года амортизация по нему начисляется полностью за год. Наоборот, если объект был реализован в первой половине года, то амортизация по нему не начисляется.

Отражение 1/2 суммы годовых амортизационных отчислений по всем основным средствам, приобретенным или реализованным на протяжении года. В данном случае точный срок не играет роли. Как при приобретении, так и при реализации объекта основных средств отражается половина годовой суммы амортизационных отчислений.

2. Задача: Производственная мощность литейного цеха на 01 января 2005г. Составляла 11 тыс. тонн литья в год. С 01 мая 2005г. Были введены мощности на 2 тыс. тонн литья в год, а с 01 июля исключено мощностей на 1 тыс. тонн литья в год. За 2005г. Было выпущено 10180 тонн литья. Определить коэффициент использования производственной мощности.

Решение:

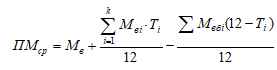

Коэффициент использования производственной мощности рассчитывается по формуле:

где ПМф- фактическая производственная мощность (дана в условии – 10180 тонн).

ПМср вычисляется как:

где

ПМср - среднегодовая производственная мощность

- вводимые и выбывающие производственные мощности

- вводимые и выбывающие производственные мощности

Тi - количество месяцев использования производственных мощностей

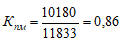

Таким образом, теперь найдем коэффициент использования производственной мощности:

Ответ: коэффициент использования производственной мощности равен 0,86.

3.Задача: ОАО выпустило 900 обыкновенных акций и 100 привилегированных, а так же 150 облигаций. Номинальная стоимость всех видов ценных бумаг составляет 100 000 руб. за единицу. Купон по облигациям – 12%. Дивиденд по привилегированным акциям – 15%. Определите размер дивиденда по каждой ценной бумаге, если прибыль к распределению составила 16 000 000 руб.

Решение:

Дивиденд от облигаций = 100 000*12%*150 = 1 800 000 руб.

Дивиденд по привилегированным акциям = 100 000*15%*100 = 1 500 000 руб.

Дивиденд по обыкновенным акциям =16 000 000 – 3 300 000 = 12 700 000руб.

12 700 000 / 900 = 14 111 руб.

(14 111 / 100 000)*100%=7%

Ответ: Дивиденд по облигациям составит 1 800 000 руб., Дивиденд по привилегированным акциям – 1 500 000 руб., Дивиденд по обыкновенным акциям 14 111 руб. или 5%.

4. Библиографический список:

Экономика предприятия: Учебник / Под ред. проф. О. И. Волкова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1999.

Н.А. Сафронов “Экономика предприятия”Москва “Юрист” 1999г.

“Экономика предприятия” под ред. проф. О.И. Волкова Москва, 1999 г.

Постановление Правительства РФ от 19 августа 1994 г. N 967 "Об использовании механизма ускоренной амортизации и переоценке основных фондов" (с изм. и доп. от 1 мая 1996 г.)

"О порядке отражения в бухгалтерском учете и отчетности операций, связанных с применением механизма ускоренной амортизации и переоценкой основных средств по состоянию на 1 января 1995 года" - М. ,1994.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Амортизация основных средств и методы расчета (начисления) амортизационных отчислений

- Физический и моральный износ основных фондов. Амортизация и методы ее расчета

- Проблема налогообложения имущества и доходов

- Основные фонды предприятий промышленности

- Физический и моральный износ основных фондов. Амортизация и методы ее расчета

- Физический и моральный износ основных фондов. Амортизация и методы ее расчета

- Оптимизация учета амортизации (ОАО «Лес-Строй»)

- Способы, виды и схемы амортизации основных средств и нематериальных активов

- Учет амортизации основных средств, нематериальных активов и их износа (ООО «Надежда»)