Главная » Бесплатные рефераты » Бесплатные рефераты по финансовому менеджменту »

Решение задач по финансовому менеджменту (формулы и выводы)

![Решение задач по финансовому менеджменту (формулы и выводы) [14.09.10]](/files/works_screen/44/59.png)

Тема: Решение задач по финансовому менеджменту (формулы и выводы)

Раздел: Бесплатные рефераты по финансовому менеджменту

Тип: Задача | Размер: 177.60K | Скачано: 1419 | Добавлен 14.09.10 в 22:21 | Рейтинг: +109 | Еще Задачи

Задача 1.

Компания производит передвижные домики. Необходимо сделать анализ финансовой отчетности за два года.

|

Баланс |

2006г. |

2007г. |

|

Денежные средства |

57600 |

52000 |

|

Дебиторская задолженность |

351200 |

402000 |

|

Запасы |

715200 |

836000 |

|

Всего оборотных средств |

1124000 |

2290000 |

|

Основные средства (первоначальная стоимость) |

491000 |

527000 |

|

Износ |

146200 |

166200 |

|

Основные средства (остаточная стоимость) |

344800 |

360800 |

|

Сумма активов |

1468800 |

1650800 |

|

Кредиторская задолженность |

145600 |

175200 |

|

Векселя к оплате |

200000 |

225000 |

|

Начисления |

136000 |

140000 |

|

Всего краткосрочных пассивов |

481600 |

540200 |

|

Долгосрочные пассивы |

323432 |

424612 |

|

Акционерный капитал |

460000 |

460000 |

|

Прибыль нераспределенная |

203768 |

225988 |

|

Собственный капитал |

663768 |

685988 |

|

Всего источников |

1468800 |

1650800 |

|

Отчет о прибылях и убытках |

2006г. |

2007г. |

|

Выручка от продаж |

3432000 |

3850000 |

|

Себестоимость проданной продукции |

2864000 |

3250000 |

|

Постоянные расходы |

340000 |

430300 |

|

Амортизация |

18900 |

20000 |

|

Прибыль до вычета процентов и налогов |

209100 |

149700 |

|

Проценты к уплате |

62500 |

76000 |

|

Прибыль до вычета налогов |

146600 |

73700 |

|

Налоги (40%) |

58640 |

29480 |

|

Чистая прибыль |

87960 |

44200 |

|

Другие данные |

|

|

|

Цена акции на 31 декабря, руб. |

8,50 |

6,00 |

|

Число выпущенных в обращение акций |

100000 |

100000 |

|

Дивиденды на акцию, руб. |

0,22 |

0,22 |

|

Годовая плата по долгосрочной аренде, руб. |

40000 |

40000 |

Ответьте на следующие вопросы:

1. Примените расширенную формулу «Du Pont» к данным за 2006 и 2007 гг. по фирме, чтобы получить общее представление о ее финансовом положении.

2. Определите термин «ликвидность» в контексте анализ финансовой отчетности. Каковы значения коэффициентов ликвидности? Что можно сказать о ликвидности компании?

3. Каковы оборачиваемость запасов и дебиторской задолженности, фондоотдача и ресурсоотдача?

4. Рассчитайте долю заемных средств и коэффициенты финансовой устойчивости.

5. Рассчитайте и прокомментируйте все коэффициенты рентабельности.

6. Проанализируйте положение фирмы на рынке ценных бумаг.

7. Что такое вертикальный анализ? Как его можно применить к данной отчетности?

1. Примените расширенную формулу «Du Pont» к данным за 2006 и 2007 гг. по фирме, чтобы получить общее представление о ее финансовом положении.

Расширенная формула «Du Pont» - это трехфакторная модель динамики собственного капитала.

Формула особо полезна для итоговых заключений о финансовом положении фирмы, т.к. она расчленяет рентабельность на три важных компонента: 1. контроль за расходами, 2. использование активов, 3. использование займов.

Формула представляет собой факторный анализ влияния отдельных элементов на рентабельность собственного капитала.

, где:

а) Мультипликатор собственного капитала:

,

,

где Е=П4 (Собственный капитал)

Мультипликатор показывает сколько активов приходится на рубль собственного капитала.

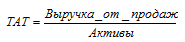

б) Коэффициент оборачиваемости активов:

Показывает сколько раз за анализируемый период произошел полный цикл производства и продажи продукции, приносящий предприятию прибыль.

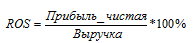

в) Рентабельность продаж

Показывает долю чистой прибыли в рубле выручки, таким образом эффективное использование текущих затрат предприятия.

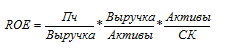

Таким образом расширенная формула «Du Pont» выглядит как:

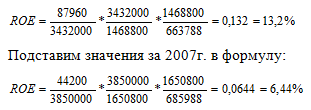

Подставим значения за 2006г. в формулу:

Вывод: Рентабельность собственного капитала снизилась с 13,2% до 6,44%. Главным фактором для этого послужило снижение рентабельности продаж с 2,56% до 1,14%, мультипликатор собственного капитала остался неизменным, незначительно (на 0,004) снизилась оборачиваемость.

2. Определите термин «ликвидность» в контексте анализ финансовой отчетности. Каковы значения коэффициентов ликвидности? Что можно сказать о ликвидности компании?

Ликвидность предприятия – способность погашения краткосрочного обязательства в установленные сроки.

Коэффициенты ликвидности показывают способность предприятия рассчитываться по краткосрочным обязательствам и определяют уровень его платежеспособности и кредитоспособности.

Ликвидность активов представляет собой их возможность при определенных обстоятельствах обращаться в денежную форму для возмещения обязательств.

Ликвидность показывает скорость превращения актива в деньги.

Активы делятся на:

А1 – первоклассные ликвидные средства (находящиеся в немедленной готовности)

А2 – быстрореализуемые активы (краткосрочные ценные бумаги, дебиторская задолженность, депозиты)

А3 – медленно реализуемые активы (запасы, товарно-материальные ценности)

А4 – труднореализуемые активы (внеоборотные активы).

Пассивы делятся:

П1 – Наиболее срочные обязательства (кредиторская задолженность, заработная плата, расчеты с поставщиками)

П2 – Краткосрочные кредиты и займы (3-5 месяцев)

П3 – Долгосрочные кредиты и займы (3-4 года)

П4 – Постоянная задолженность (собственный капитал)

Исходя из этой классификации, сгруппируем из данных нашего баланса активы и пассивы по степени их ликвидности:

|

Активы |

2006г. |

2007г. |

Пассивы |

2006г. |

2007г. |

|

А1 |

57600 |

52000 |

П1 |

145600 |

175200 |

|

А2 |

351200 |

402000 |

П2 |

336000 |

365000 |

|

А3 |

715200 |

836000 |

П3 |

323432 |

424612 |

|

А4 |

344800 |

360800 |

П4 |

663768 |

685988 |

Предприятие имеет отличное финансовое состояние и является абсолютно ликвидным если выполняются следующие условия:

А1>П1

А2>П2

А3>П3

А4<П4

Сравним с нашими данными по годам

|

2006г. |

2007г. |

|

А1<П1 А2>П2 А3>П3 А4<П4 |

А1<П1 А2>П2 А3>П3 А4<П4 |

Данное обстоятельство говорит о том, что у предприятия возникают трудности с обеспечением текущих платежей.

Рассчитаем коэффициенты ликвидности:

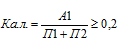

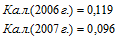

- Коэффициент абсолютной ликвидности.

Абсолютная ликвидность – это отношение наиболее ликвидных активов к краткосрочным обязательствам.

Таким образом, путем подстановки в формулу сгруппированных показателей можно сказать, что:

что полностью соответствует установленным границам.

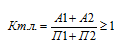

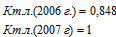

- Коэффициент текущей ликвидности – характеризует степень обеспеченности всеми оборотными активами краткосрочных обязательств.

Таким образом, путем подстановки в формулу сгруппированных показателей можно сказать, что:

т.к. значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы равное 1 (2007г.) обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Соответственно, если коэффициент ниже 1, то предприятие нуждается в дополнительных оборотных средствах для покрытия своих краткосрочных обязательств.

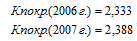

3)Коэффициент покрытия.

Таким образом, путем подстановки в формулу сгруппированных показателей можно сказать, что:

что соответствует установленным границам.

3. Каковы оборачиваемость запасов и дебиторской задолженности, фондоотдача и ресурсоотдача? Как соотносятся коэффициенты использования ресурсов фирмы со средними в отрасли?

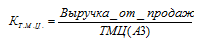

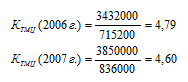

1) Коэффициент оборачиваемости товарно-материальных ценностей:

Этот коэффициент показывает, сколько раз запасы обернулись в выручке.

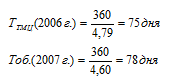

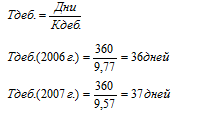

Определим время оборачиваемости активов:

где Д – длительность анализируемого периода

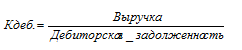

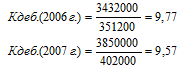

- Коэффициент оборачиваемости дебиторской задолженности.

Этот коэффициент показывает, сколько раз дебиторская задолженность обернулась в выручке.

Определим время оборачиваемости дебиторской задолженности:

Дебиторская задолженность обернулась в выручке 9,77 и 9,57 раз в 2006 и 2007 гг. соответственно, что составило 36 и 37 дней производственного цикла.

- Коэффициент фондоотдачи.

Этот коэффициент показывает уровень эффективности использования внеоборотных активов, т.е. сколько раз внеоборотные активы участвуют в зарабатывании выручки.

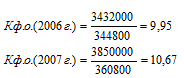

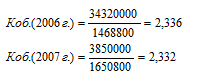

4. Коэффициент оборачиваемости активов (ресурсоотдача).

Этот коэффициент показывает сколько денежных единиц выручки приносит один рубль совокупных активов, и характеризует эффективность их использования.

В 2006 и 2007 годах 2,336 и 2,332 раза соответственно активы прошли полный цикл производства и продажи продукции приносящий предприятию прибыль.

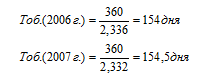

Определим время оборота активов:

где Д – длительность анализируемого периода.

4. Рассчитайте долю заемных средств и коэффициенты финансовой устойчивости.

Коэффициенты финансовой устойчивости показывают обеспеченность предприятия собственными источниками формирования активов.

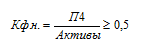

- Коэффициент общей платежеспособности (финансовой независимости).

Коэффициент показывает, в какой степени собственный капитал сформировался из собственных источников, норма>0,5 или 50%

По полученным расчетам видно, что собственный капитал предприятия за 2006г. сформирован из собственных источников лишь на 45%, а в 2007г. это значение уменьшилось до 41% и не достигает нормального значения 50% Т.е. происходит снижение доли собственных источников при формировании собственного капитала и для его формирования привлекался заемный капитал в 2006г. в размере 55%, а в 2007г. – 59%, что говорит о нестабильном финансовом состоянии предприятия и что оно не может полностью покрыть свои обязательства своими собственными средствами.

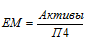

- Мультипликатор собственного капитала.

В 2006г. на 1 руб. собственного капитала приходится 2,21 руб. активов, в 2007г. этот показатель вырос до 2,40 руб.

3) Коэффициент обеспеченности собственными источниками запасов и затрат.

Коэффициент показывает насколько запасы и затраты предприятия обеспечены из собственных источников. Норма 0,1 или 10%.

В 2006г. и в 2007г. запасы и затраты предприятия были обеспечены собственными источниками на 45% и 39% соответственно, остальная их часть была обеспечена за счет привлечения заемных источников. Показатели за оба года значительно превышают норму по данному показателю, что говорит о том, что предприятие финансирует собственные затраты и запасы на 45% и 39% из собственных источников.

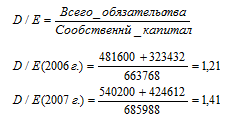

4) Коэффициент соотношения заемных и собственных средств (коэффициент финансового рычага) (D/E) - показывает, сколько руб. заемного капитала приходится на 1 руб. собственных средств. Чем ниже значение показателя, тем выше степень защиты кредиторов в случае неблагоприятных условий и результатов хозяйственной деятельности предприятия.

В 2006 году на 1 руб. собственного капитала приходилось 1,21 руб. заемного, в 2007г. – 1,41 руб. Следовательно, доля заемного капитала увеличилась и у предприятия растет зависимость от заемного капитала.

5. Рассчитайте и прокомментируйте все коэффициенты рентабельности.

Рентабельность – способность зарабатывать прибыль ее активами.

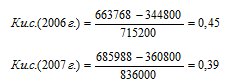

Рентабельность продукции (основывается на показаниях прибыли до налогообложения):

Вывод: эффективность производства снизилась с 0,05 в 2006г. до 0,023 в 2007г.

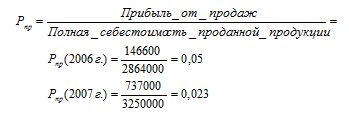

Рентабельность общая:

Показывает, какая часть балансовой прибыли приходится на 1 руб. имущества предприятия, то есть насколько эффективно оно используется.

Вывод: Эффективность снизилась до 4,5% в 2007г. с 9,9% в 2006г.

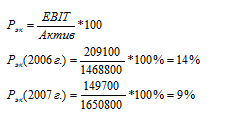

Экономическая рентабельность (основана на использовании показателя доходов до уплаты процентов и налогов):

Экономическая рентабельность показывает точку безубыточности при которой выручка равна себестоимости, а прибыль нулю.

Вывод: экономическая рентабельность снизилась с 14% до 9%, что показывает снижение способности зарабатывать доходы для погашения своих внешних обязательств.

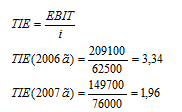

Коэффициент обеспеченности процентами к уплате:

Вывод: У предприятия снизилась возможность зарабатывать доход для уплаты процентов по внешним обязательствам. Если учесть, что нормой TIE=2-3, то в 2006г. TIE был 3,34, а в 2007г. снизился ниже уровня и составил 1,96.

Коэффициенты рентабельности основанные на чистой прибыли:

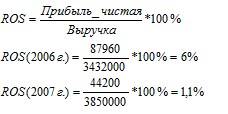

Рентабельность продаж:

Вывод: рентабельность продаж показывает эффективность использования текущих затрат предприятия. Данные расчетов говорят, что рентабельность продаж снизилась по сравнению с 2006г.

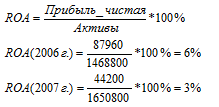

Рентабельность активов:

Вывод: рентабельность активов снизилась с 6% в 2006г. до 3% в 2007г.

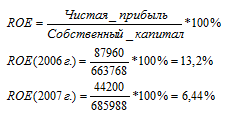

Рентабельность собственного капитала:

Вывод: Как видно из расчетов, а так же из формулы «Du Pont», использовавшейся в первой части работы, рентабельность собственного капитала снизилась с 13,2% в 2006г. до 6,44% в 2007г. Т.е. прибыль которую получали собственники тоже снизилась.

6. Проанализируйте положение фирмы на рынке ценных бумаг.

Индикаторы фондового рынка – определяют изменение положения предприятия на фондовом рынке.

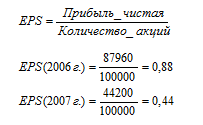

- Коэффициент доходности акции - дает представление о величине чистой прибыли, заработанной на одну акцию.

Норма прибыли на акцию в 2007 г сократилась в 2 раза, что уменьшает привлекательность акций компании.

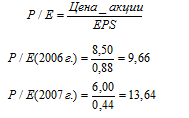

- Коэффициент ценности акций

Таким образом, можно отметить повышение ценности акций компании, что является позитивным моментом для перспективы компании.

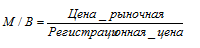

- Коэффициент котировки акции

Т.к. мы не знаем регистрационную цену акции выразим ее через следующие коэффициенты:

М/В = ROE/EY

Коэффициент полной доходности акции (E/Y) - показывает величину доходности, которую необходимо обеспечить для привлечения инвесторов.

E/Y 2006г. = 0,88/8,5 = 0,10

E/Y 2007г. = 0,44/6,00 = 0,07

Падение значения данного коэффициента в 2007 году на 0,03 может негативно сказаться на положении акций предприятия на рынке.

Заранее зная коэффициенты ROE, проведем расчет:

М/В(2006г.) = 13,2/0,1 = 1,325

М/В(2007г.) = 6,44/0,07 = 0,92

4) Коэффициент дивидендных выплат (PR) - говорит о том, какая доля чистой прибыли направляется на их выплату.

2006 год: (0,22 х 100000) / 87960 = 0,25

2007год: (0,22 х 100000) / 44200 = 0,50

Доля чистой прибыли, направленная на выплату дивидендов, возросла в 2007 г. в 2 раза (по сравнению с 2006 г.) и составляет 50 % против 25 % в прошлом году, что говорит об ухудшении финансового состояния и снижении привлекательности компании на рынке ценных бумаг.

5) Коэффициент обеспеченности темпа роста за счет внутренних источников =

2006 год: (87960 – 22000) / 460000 х 100 % = (65960/460000) х 100 % = 14,3 %

2007год: (44200 – 22000) / 460000 х 100 % = (22200/460000) х 100 % = 4,8 %

Коэффициент обеспеченности темпа устойчивого роста за счет внутренних источников показывает возможности фирмы увеличить в следующем году свои активы за счет внутреннего финансирования при условии, что будут сохранены все пропорции предыдущего года.

Из полученных расчетов видно, что такие возможности у фирмы резко снижены и составляют только 4, 8 %. Таким образом, фирма имеет шанс увеличить свои активы за счет внутреннего финансирования только на 4, 8 %, тогда как в 2006 г. эти возможности составляли 14,3 %.

Из всего вышеизложенного следует, что на рынке ценных бумаг привлекательность компании в 2007 г. существенно снизилась.

7. Что такое вертикальный анализ? Как его можно применить к данной отчетности?

Вертикальный анализ отчетности подразумевает иное ее представление данных отчетности в виде относительных показателей. Вертикальный анализ характеризует удельный вес показателей в общем итоге баланса предприятия, т.е. показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям или разделам берутся в процентах к итогам баланса. Для проведения этого вида анализа составляется сравнительно-аналитический баланс.

|

Баланс |

2006 |

2007 |

Изменение |

|

Денежные средства |

3,9 |

3,1 |

-0,8 |

|

Дебиторская задолженность |

23,9 |

24,4 |

+0,5 |

|

Запасы |

48,6 |

50,6 |

+2 |

|

Всего оборотных средств |

76,5 |

78,1 |

+1,6 |

|

Основные средства (первоначальная стоимость) |

33.4 |

31,9 |

-1,5 |

|

Износ |

10 |

10,1 |

+0,1 |

|

Основные средства (остаточная стоимость) |

23,5 |

21,9 |

-1,6 |

|

Сумма активов |

100 |

100 |

|

|

Кредиторская задолженность |

9,9 |

10,6 |

+0,7 |

|

Векселя к оплате |

13,6 |

13,6 |

- |

|

Начисления |

9,3 |

8,5 |

-0,8 |

|

Всего краткосрочных пассивов |

32,8 |

32,7 |

-0,1 |

|

Долгосрочные пассивы |

22 |

25,7 |

+3,7 |

|

Акционерный капитал |

31,3 |

31,3 |

- |

|

Прибыль до вычета налогов |

13,9 |

13,7 |

-0,2 |

|

Собственный капитал |

45,2 |

41,6 |

-3,6 |

|

Всего источников |

100 |

100 |

|

Из этого можно сделать следующие выводы:

- основную долю в структуре активов занимают оборотные средства 76,5%в 2006 году, в 2007 году произошло увеличение на 1,6%, что составило 78,1%.

- в структуре оборотных средств произошли следующие изменения: денежные средства уменьшились на 0,8%, дебиторская задолженность увеличилась на 0,5%, увеличилась доля запасов на 2%.

- доля основных средств в структуре баланса уменьшилась на 1,6% в 2007 году по отношению к 2006 году.

- в структуре пассивов наибольшую долюзанимает собственный капитал: 45,2% в 2006 году,а в 2007 годупроизошло снижение этой доли на 3,6%.

- незначительно на 0,7% произошло увеличение кредиторской задолженности.

- наибольшее изменениенаблюдаетсяв долгосрочных пассивах: в 2007 году их доля увеличилась на 3,7%.

|

Отчет о прибылях и убытках |

2006 |

2007 |

Изменения |

|

Выручка от реализации |

100 % |

100% |

|

|

Себестоимость реализованной продукции |

83,4 |

84,4 |

+1 |

|

Прочие расходы |

9,9 |

11,2 |

+1,3 |

|

Амортизация |

0,6 |

0,5 |

-0,1 |

|

Прибыль до вычета процентов и налогов |

6,1 |

3,9 |

-2,2 |

|

Проценты к уплате |

1,8 |

2 |

+0,2 |

|

Прибыль до вычета налогов |

4,3 |

1,9 |

-2,4 |

|

Налоги (40%) |

1,7 |

0,8 |

-0,9 |

|

Чистая прибыль |

2,6 |

1,1 |

-1,5 |

В 2007 году произошло увеличение доли себестоимости на 1%, а также увеличение прочих расходов на 1,3%, из-за чего произошло уменьшение доли прибыли до выплаты налогов на 2,4% и в результате уменьшение чистой прибыли на 1,5%

Задача 2.

Располагая ниже приведенными данными, определите плановую потребность предприятия в оборотном капитале:

|

Показатели |

Значения показателей |

|

Объем продаж, млн.руб. |

200 |

|

Оборотный капитал в среднем за год, млн. руб. |

40 |

|

Коэффициент загрузки оборудования |

0,2 |

|

Коэффициент оборачиваемости оборотного капитала |

5 |

|

Продолжительность оборота оборотного капитала |

72 |

По плану объем продаж вырастет на 8%, а продолжительность оборота оборотного капитала составит 70 дней.

Решение:

Найдем коэффициент оборачиваемости оборотного капитала в плановом периоде: 360/70 = 5 раз.

Оборотный капитал обернется 5 раз, принося предприятию прибыль.

Т.к. плановый объем продаж вырастет на 8%, то он составит: 200+8%= 216 млн.руб.

В таком случае величина оборотного капитала плановая будет равна: 216/5 = 43,2 млн.руб.

Коэффициент загрузки оборудования составит: 1/коэффициент оборачиваемости оборотного капитала = 0,2.

|

Показатели |

Значения показателей |

Планово |

|

Объем продаж, млн.руб. |

200 |

216 |

|

Оборотный капитал в среднем за год, млн. руб. |

40 |

43,2 |

|

Коэффициент загрузки оборудования |

0,2 |

0,2 |

|

Коэффициент оборачиваемости оборотного капитала |

5 |

5 |

|

Продолжительность оборота оборотного капитала |

72 |

70 |

Предприятию потребуется 43,2 млн.руб. в плановом периоде при продолжительности оборота оборотного капитала 70 дней.

Задача 3.

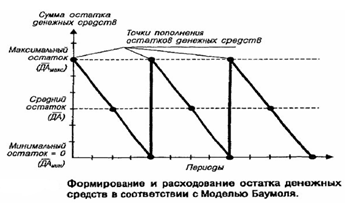

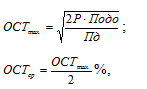

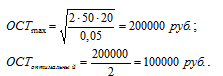

Определить оптимальный остаток денежных средств по модели Баумоля, если планируемый объем денежного оборота составил 20 млн.руб., расходы по обслуживанию одной операции пополнения денежных средств 50 руб., уровень потерь альтернативных доходов при хранении денежных средств 5%

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для нее уровень денежных средств, и затем постепенно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

где: ОСТmax – максимальный остаток

ОСТ оптимальный – оптимальный остаток

Р- расходы по обслуживанию одной операции пополнения денежных средств,

Подо – планируемый объем денежного оборота,

Пд - уровень потерь альтернативных доходов при хранении денежных стредств.

Вывод: оптимальный остаток составит 100 000руб.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.