Главная » Бесплатные рефераты » Бесплатные рефераты по менеджменту »

Экономические методы управления современной организацией

![Экономические методы управления современной организацией [01.04.09]](/files/works_screen/38/37.png)

Тема: Экономические методы управления современной организацией

Раздел: Бесплатные рефераты по менеджменту

Тип: Контрольная работа | Размер: 23.01K | Скачано: 604 | Добавлен 01.04.09 в 23:38 | Рейтинг: +11 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Калуга 2008

Содержание:

Введение 3

I. Теоретическая часть.

Сущность и природа экономических методов управления 5

II. Практическая часть

Экономические методы управления в коммерческом банке 13

Заключение 16

Список литературы 17

введение

В связи с переходом отечественной экономики к рынку изучение и внедрение накопленного опыта эффективного управления организацией, и прежде всего практического опыта применения экономического механизма менеджмента в ведущих фирмах рыночных стран, является необходимым условием адаптации отечественных предприятий к новым условиях хозяйствования

Экономический механизм хозяйствования, обеспечивающий функционирование и развитие организации в рыночной экономике, включает конкретные рычаги, методы и инструменты разработки и эффективной реализации и состоит из:

1. Целей организации и его структурных образований (производственных отделений, филиалов, дочерних компаний)

2. Конкретных задач подразделений, направленных на достижение их целей и целей организации в целом.

3. Политики организации по важнейшим направлениям деятельности, включая.

- обеспечение эффективности (рентабельности) производства;

- развитие инвестиционной деятельности, эффективное распределение (использование) капиталовложений и размещение производства;

- финансирование хозяйственной деятельности и использование финансовых (в том числе кредитных) ресурсов;

- развитие и внедрение передовых технологий и инноваций в производство;

- кадровую политику (политику использования и развития персонала, а также форм и методов его мотивации к производительному труду);

- политику ценообразования.

4. Оптимального (рационального) сочетания централизованных и децентрализованных методов управления предприятием, его производственными отделениями и другими структурными образованиями.

В данной контрольной работе будет рассмотрены экономические методы управления коммерческим банком.

Данная тема актуальна для изучения, так как на современном этапе развития общества нельзя руководствоваться только социально – психологическими и административными методами управления организацией.

I. Теоретическая часть.

Сущность и природа экономических методов управления.

Ключевым элементом механизма управления организацией в рыночной экономике являются методы и модели управленческого воздействия на хозяйственную деятельность для создания экономических условий эффективной реализации предпринимательской деятельности, обеспечивающих получение устойчивой выгоды от осуществления этой деятельности.

Основными экономическими методами (моделями) в менеджменте предприятия, обеспечивающими его эффективное функционирование в рыночных условиях хозяйствования, являются

1) коммерческий расчет;

2) внутрифирменный расчет;

3) ценовая политика и механизмы ценообразования;

Экономические методы управления в менеджменте - это совокупность средств и инструментов, с помощью которых осуществляется целенаправленное воздействие на внутренние переменные организации (цели, задачи, структуру, технологии и людей) для создания благоприятных экономических условий обеспечения его эффективного функционирования и развития в рыночной экономике.

Экономический механизм менеджмента включает основные функции и методы управления хозяйственной деятельностью фирмы, ориентированные на повышение производительности и эффективности производства при постоянной адаптации деятельности организации в целом к изменению конъюнктуры рынка и поведения всех его участников. Экономические методы управления и экономический механизм менеджмента в целом определяются социально-экономической природой рыночной экономики и окружающей среды организации. Они ориентированы на создание условий для его развития при организации производства и сбыта продукции и услуг на рынке. Эти методы предусматривают определение требований и формирование качественных изменений в деятельности организации для эффективного хозяйствования с учетом объективных факторов внешней среды, в которой ему приходится функционировать. Содержание управленческих воздействий при проведении таких изменений ориентировано на управление организации с целью его эффективного функционирования в рыночных условиях хозяйствования. Оно должно также учитывать объективные тенденции развития общественного производства, его концентрацию и интернационализацию, а также углубление специализации наукоемкого производства и повышение его капиталоемкости. Это связано с необходимостью внедрения в производство достижений научно-технического прогресса для формирования и поддержания конкурентной позиции предприятия, а также обеспечения устойчивого роста его производительности в условиях жесткой конкуренции на мировом рынке [4, c.407].

В системе методов управления выделяют:

- Административный метод;

- Экономический метод;

- Социально-психологический метод.

Под экономическими методами хозяйствования понимается совокупность средств и инструментов, целенаправленно воздействующих на создание благоприятных условий для функционирования и развития фирмы. Экономические рычаги хозяйственного механизма соответствуют социально-экономической природе фирмы и являются одним из факторов развития производства и обмена на рыночной основе.

Экономический механизм функционирования и развития фирм предполагает использование метода коммерческого расчета исходя из глобальной хозяйственной политики и целей фирмы, в частности, в области обеспечения рентабельности производства и сбыта; распределения капиталовложений и размещения производства; финансирования и кредитования; развития технологии, кадровой политики, политики приобретения новых организаций и структуры капитала и др. Принятие централизованных решений по этим вопросам сочетается с дифференцированным подходом к отдельным подразделениям в зависимости от характера и содержания их деятельности, территориального размещения организаций и степени участия в общей производственно-сбытовой деятельности фирмы [3, c.92].

Коммерческий расчет объединяет в себе функции управления и экономические рычаги (методы и инструменты), направленные на соизмерение затрат и результатов деятельности организации для обеспечения экономической целесообразности конкретной предпринимательской деятельности (конкретного бизнеса) и организации в целом.

Конечной целью коммерческого расчета является определение совокупности управленческих действий для получения предприятием устойчивой прибыли и других выгод при реализации конкретной хозяйственной деятельности.

Существуют различные способы и формы использования моделей коммерческого расчета. В каждом конкретном случае использование тех или иных моделей диктуется поставленной задачей.

Конкретные механизмы (модели) коммерческого расчета для обеспечения эффективного управления функционированием и развитием организации определяются на основе его глобальной политики, целей и стратегий, формируемых на высшем уровне управления организаций. Поэтому установление внутренних взаимосвязей элементов соответствующей модели предусматривает необходимость их рассмотрения при централизованном управлении.

Необходимость разработки специфических методов и инструментов взаимодействия и расчета между подразделениями организации вызвана объективными потребностями создания механизма оптимизации издержек и повышения производительности на всех этапах производственно-сбытовой деятельности, реализуемых его подразделениями, в условиях предоставления им оперативной самостоятельности. Характер отношений между подразделениями организации в рамках внутрифирменного расчета во многом зависит от их хозяйственно-экономического и правового положения.

Подразделения (производственные отделения и филиалы), не имеющие юридической самостоятельности, не заключают внутрифирменных сделок на договорной основе. Они осуществляют взаимоотношения с другими отделениями (отделами) на основе календарных планов поставок и взаимных обязательств по количеству и качеству поставляемых товаров (услуг), по срокам поставок и ценам. Такие подразделения наделены основными и оборотными средствами и отчитываются по важнейшим показателям рентабельности, прибыли и доле рынка. Вес расчеты ведутся через центральную бухгалтерию предприятия, где у них имеются свои расчетные счета (субсчета). Эти счета автоматически консолидируются со счетами материнской компании), то есть их прибыли учитываются и облагаются налогом как составная часть прибыли предприятия).

В результате в рамках коммерческого расчета возникла и развилась такая форма взаимоотношений внутри фирмы, которую можно назвать внутрифирменным расчетом.

Внутрифирменный расчет реализуется в организациях, имеющих децентрализованную структуру управления и разные хозяйственные отношения между подразделениями (выступающими в качестве центров прибыли).

Правовые отношения внутри организации определяют ответственность за количество и качество поставляемой продукции, и сроки поставок. Хозяйственные отношения между отдельными подразделениями строятся на основе условно-расчетных трансфертных цен, которые отражают перемещение (переход) продукта в границах собственности одной организации (корпорации).

Отношения в рамках внутрифирменного расчета отражают потребность в обеспечении минимальных затрат на всех промежуточных стадиях производства конечного продукта в рамках организации.

В соответствии с принятыми отношениями в рамках внутрифирменного расчета строится система внутрифирменных цен, отчислений и платежей. Они выступают как рычаги воздействия на производственную и экономическую деятельность входящих в организацию (корпорацию) самостоятельных отделений, филиалов и дочерних компаний, обеспечили этим роль регулятора издержек производства.

Коммерческий и внутрифирменный расчет представляют собой единую систему расчета, что вытекает из общих целей и задач, стоящих перед всей фирмой и ее отдельными подразделениями. Внутрифирменный расчет во многом содержит элементы коммерческого расчета, поскольку он ориентирован на реализацию целей коммерческого расчета.

Отличительной особенностью внутрифирменного расчета является то, что он осуществляется в границах единой собственности компании, между тем как коммерческий расчет - это метод хозяйствования, предполагающий ведение расчетов и отношений между различными собственниками. Следовательно, при коммерческом расчете цены отражают реальные процессы и в полной мере проявляются товарно-денежные отношения, складывающиеся на рынке.

Ценам и ценообразованию принадлежит центральное место в экономическом механизме управления организацией.

В современных условиях концентрации производства и монополистического регулирования рынков существенно изменились условия формирования цен, их роль и значение в экономической деятельности организации.

А именно:

Произошли качественные изменения механизма ценообразования, представляющего сложную систему взаимозависимых действий и функций регулирования и рыночной конкуренции.

Возросла роль факторов, определяющих уровень цен на конечную продукцию, не связанных с действием закона стоимости. В силу этого роль цен как регуляторов производства существенно ослаблена. К таким факторам следует отнести управленческие решения, связанные с реализацией функций маркетинга и планирования с наиболее полным учетом потребностей рынка.

Усилилась роль долгосрочных планов и программ развития «производства» в ориентации на них всей производственной деятельности предприятия, его отделений и дочерних компаний. Это выдвигает требования относительной устойчивости рыночных условий и стабильных цен или стабильных тенденций в их изменении.

Рыночные цены на большинство товаров мирового рынка устанавливаются не в результате стихийной конкуренции, а по согласованию производственной и рыночной стратегии и политики соответствующих фирм отрасли.

Организация планирует свою политику цен в долгосрочной перспективе и стремятся приспособить предложение товаров к заранее прогнозируемому спросу.

Учитывая эти изменения политика ценообразования должна предопределять краткосрочную и долгосрочную рентабельность продукции и предприятия в целом. Эффективное ценообразование во многих случаях дает возможность увеличить прибыль организации. Особое место занимает ценовая политика предприятия в долгосрочном плане его развития.

Цели ценовой политики [4, c.417]:

1. Обеспечение обоснованного планирования и согласованного регулирования цен на базе проведения всестороннего анализа рынка и целевой ориентации с учетом оптимизации объемов «производства», степени загрузки производственных мощностей, обеспечения необходимых капиталовложений и новаций для повышения производительности, качества и технического уровня производства, достаточных для удержания и укрепления рыночной позиции предприятия в условиях конкуренции,

2. Создание условий для поддержания единых цен на однотипную продукцию на мировом рынке.

Реализация этих целей осуществляется в тесной увязке ценовой политики с маркетинговой деятельностью, проведением технической и инвестиционной политики предприятия, направленных на полное удовлетворение платежеспособного спроса рынка и поддержание уровня издержек производства и сбыта, обеспечивающего запланированную прибыль и конкурентоспособность.

При определении ценовой политики следует иметь в виду, что в качестве долгосрочной цели организация всегда стремится к установлению более высоких цен на товар (услуги), качество которого может заинтересовать покупателя. Покупатели выбирают поставщиков, товары которых обладают наибольшей ценностью. При этом ценность определяется как функция качества товара и его цены. Стратегические цели и ценовая политика организации должны предусматривать конкурентоспособность товара за счет инноваций, качества, скорости доставки, сервиса и других преимуществ перед конкурентами, а не за счет снижения цен и уменьшения его рентабельности (прибыльности).

Экономические методы управления находятся в тесной взаимосвязи и являются базовым элементом экономического механизма менеджмента.

Они могут эффективно применяться в управлении организацией при комплексном использовании с другими элементами менеджмента.

Методы ориентированы на обеспечение устойчивой хозяйственной деятельности организации и его конкурентной позиции на рынке (в отрасли), которая, в свою очередь, обеспечивает организации получение прибыли и рост капитала в длительной перспективе.

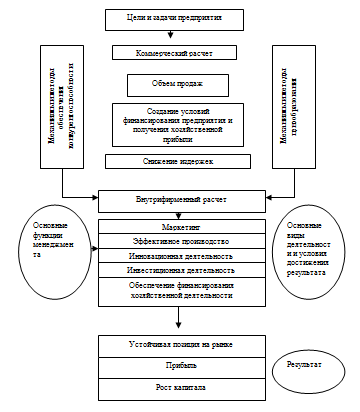

Взаимосвязь экономических методов с основными видами деятельности организации и функциями менеджмента приведена на рисунке.

Рис. Взаимосвязь экономических методов с основными видами деятельности предприятия и функциями менеджмента.

Таким образом, экономические методы управления находятся в тесной взаимосвязи и являются базовым элементом экономического механизма менеджмента.

II. Практическая часть.

Экономические методы управления в коммерческом банке.

Экономические методы управления в АКБ «X» (ЗАО) в г.Калуга, (в дальнейшем – банк) проявляются через:

- ценовую политику;

- коммерческий расчет;

Ценовая политика.

Основными банковскими продуктами являются: кредитование физических и юридических лиц, расчетно-кассовое обслуживание, валютно-обменные операции, конверсионные операции с валютой, операции с монетами из драгоценных металлов, и другие.

Кредитование является самым доходным продуктом банка. Цена на кредит складывается из: ставки рефинансирования (на сегодняшний день – 13%), комиссии за операционное и кассовое обслуживание, в том числе прямой доход – маржа, за вычетом налоговых сборов, так же в стоимость кредита входят риски по невыплатам (за счет благонадежных заемщиков, банк покрывает расходы по невыплаченным и досрочно отозванным кредитам).

Если ЦБ РФ повышает ставку рефинансирования, следовательно, коммерческий банк, во избежание минимизации своей прибыли, повышает: ставки по депозитам (привлечение средств физических лиц); цену на кредитный продукт, т.е. процентная ставка по кредиту растет в рамках чистой конкуренции.

Расчетно-кассовое обслуживание – это тариф за ведение банковского счета юридических лиц и комиссия за прием, пересчет и выдачу наличных денежных средств. Ценовая политика в расчетно-кассовом обслуживание: в зависимости от вида обслуживания клиента (по системе клиент-банк – дистанционное обслуживание, или непосредственное обслуживание клиента). За сопровождение системы «клиент-банк» с организаций взимается комиссионные доходы в пользу банка. Комиссии за кассовое обслуживание устанавливаются в зависимости от объемов денежной массы (тарифы нашего банка: до 500,0 тыс. руб. – 1%, свыше 500,0 тыс. руб. – 0.5 %).

Валютно-обменные операции – это доходы от покупки/продажи иностранной валюты. Курс обмена устанавливает сам банк, в зависимости от курса ЦБ РФ. Т.е. наш банк покупает валюту ниже курса ЦБ, продает выше курса. Особенностью конверсионных операций заключается в том, что валютно-обменные операции осуществляются безналичным путем (путем зачисления/списания на/со счета).

Операции с монетами из драгоценных металлов. ЦБ устанавливает цены на монеты (золото, серебро, биметалл) – отпускная цена. Банк вправе устанавливать курсы продажи собственным распорядительным документом.

Коммерческий расчет.

Целью коммерческого расчета в банке является получение устойчивой прибыли и других выгод, при реализации банковской деятельности.

Банку необходимо соизмерять свои затраты с полученными результатами. У Банка иметься определенная стратегия, формируемая на высшем уровне управления банка. В нашем банке применяется система лимитирования, т.е., если не достаточно средств привлеченных в депозиты, головная организация выделяет определенный объем средств для эффективного ведения деятельности филиала. Для минимизации затрат филиалу банка выгоднее использовать привлеченные средства в депозиты. В настоящий момент, в связи с финансовым кризисом, в нашем банке введены ограничения по объемам кредитования, по клиентской базе. Уделяется предпочтение по обеспечению кредитов (залоги, поручительство и т.д.).

Планирование.

По всем банковским продуктам разрабатываются и доводятся до структурных подразделений плановые показатели:

- доходы полученные от кредитования;

- комиссии за расчетно-кассовое обслуживание;

- комиссии за валютно-обменные операции;

- доходы от реализации монет из драгоценных металлов.

По результатам деятельности банка за плановый период (квартал) методом сравнительного анализа мы получаем эффективность деятельности филиала, соответственно с плановыми показателями. Выполнение, или не выполнение плановых показателей, влияет на финансовый результат банка и мотивацию труда персонала.

Для достижения наиболее высоких показателей эффективности работы банка разрабатываются мероприятия по улучшению качества обслуживания клиентов с целью привлечения их на комплексное обслуживание, т.е. привлекаем средства клиента с целью продажи клиенту всего спектра банковского продукта.

Заключение.

Исходя из проведенных мною исследований данной темы, я пришел к следующим теоретическим выводам:

Экономический механизм менеджмента включает основные функции и методы управления хозяйственной деятельностью организации, ориентированные на повышение производительности и эффективности деятельности при постоянной адаптации к изменению конъюнктуры рынка и поведения всех его участников.

Основными экономическими методами, обеспечивающими его эффективное функционирование в рыночных условиях хозяйствования, являются коммерческий расчет; ценовая политика и механизмы ценообразования; планирование.

В ф-ле АКБ «Х» (ЗАО) г.Калуга экономические методы управления – это ценовая политика всего спектра банковских продуктов: кредитование, расчетно-кассовое обслуживание, валютно-обменные операции и др.; коммерческий расчет выражающийся в соизмерении затрат и результатов деятельности; планирование показателей реализации банковского продукта.

Список литературы.

- Ансофф И. Стратегическое управление - М. 1989. -45 с.

- Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством - М. Ось-89 1995. – 89 с.

- Герчикова И.Н. Менеджмент. - М. ЮНИТИ 1995. – 569с.

- Гончаров В.И. «Менеджмент предприятия»: Часть 2.: «Издательство МИУ» Минск 2005. – 624 с.

- Ефимова О.А. Финансовый анализ - М. Финансы 2000. – 69 с.

- Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия - М. ЮНИТИ 1995. – 178 с.

- Стоянова Е.А. Финансовый менеджмент в условиях инфляции - М. Перспектива 1994. – 279 с.

- Теория и практика антикризисного управления. Под ред. Беляева С.Г. Кошкина В.И - М. ЮНИТИ 1996. – 84 с.

- Финансы в управлении предприятием. Под ред. Ковалевой А.М. - М. Финансы и статистика 1995. – 259 с.

- Основы менеджмента: Учебное пособие для вузов/Науч.редактор А.А. Радугин. –М.: Центр, 2000. – 84 с.

- Круглов М.И. Стратегическое управление компанией. Учебник для ВУЗов. –М.: Русская деловая литература, 2000. – 321 с.

- Мескон М.Х., Альберт М., Хедоура Ф.Основы менеджмента: Пер. с англ. –М.: Дело, 2000. – 122 с.

- Кабушкин Н.И., Основы менеджмента: Учебное пособие, Минск 2005. – 243c.

- Виханский О. С., Наумов А. И. Менеджмент — М.: Фирма Гардика, 2002. – 44 с.

- Рифард Л.Дафт, Менеджмент, Питер 2004 . – 23 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

K@S

K@S Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Экономические методы менеджмента: классификация, инструменты

- Экономические, административные и социально-психологические методы управления организацией

- Методы управления менеджментом и субъекты и объекты управленческих решений

- Совершенствование методов управления предприятием

- Контрольная по Менеджменту Вариант 3

- Экономические методы принятия управленческих решений