Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Концепция управления стоимостью

![Концепция управления стоимостью [26.03.09]](/files/works_screen/37/53.png)

Тема: Концепция управления стоимостью

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 57.19K | Скачано: 410 | Добавлен 26.03.09 в 08:06 | Рейтинг: +7 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Уфа 2008

Содержание.

Введение. 3

Концепция управления стоимостью предприятия 4

Этап 1-й: определение точки отсчета. 5

Этап 2-й: определение основных факторов стоимости. 6

Этап 3-й: создание системы оценки оперативных и стратегических управленческих решений. 10

Этап 4-й: анализ вклада подразделений в стоимость компании. 11

Этап 5-й: подготовка отчета с позиции управления стоимостью. 12

Методы оценки и управления стоимостью компании, основанные на концепции экономической добавленной стоимости. 14

Метод оценки и управления стоимостью EVA 16

Варианты расчета показателя EVA 19

Факторы, определяющие EVA 20

Оценка бизнеса компании на основе показателя EVA 22

Использование показателя EVA в системе управления стоимостью компании 25

Преимущества EVA перед ROI 25

Преимущества EVA перед NPV 25

Заключение 27

Список использованной литературы 28

Введение.

В настоящее время актуальность управления стоимостью компании все более возрастает в связи с усилением конкурентной борьбы компаний за капитал инвесторов и акционеров. Кроме того, необходимость управления стоимостью компании продиктована современными требованиями к ведению бизнеса, которые предъявляются к топ-менеджерам компании.

Управление стоимостью компании необходимо всем: акционерам, инвесторам, топ менеджерам. Только эта цель – рост стоимости компании – является общей для всех участников деятельности компании и совпадает у всех, несмотря на их различные интересы.

Концепция стоимости основывается не на бухгалтерских критериях успешности деятельности компании. Учитывается только один критерий, наиболее простой и понятный для собственников, инвесторов и менеджеров, - вновь добавленная стоимость.

Существуют различные толкования понятия «стоимость компании», сформировано несколько направлений и подходов в области управления стоимостью компании, разработано множество способов измерения стоимости. Как и многие другие идеи и разработки в области менеджмента, концепция управления стоимостью компании пришла в Россию из США и Европы.

Основной сутью всех направлений и подходов к управлению стоимостью компании является то, что все управление, организованное в компании, должно быть нацелено на обеспечение роста ее стоимости. Одним из наиболее известных и проверенных практикой западных компаний подходов является метод управления стоимостью, основанный на управлении экономической добавленной стоимостью.

Концепция управления стоимостью предприятия

В последние два-три года в российскую практику управления постепенно внедряется одна из современных концепций менеджмента – концепция управления стоимостью. В основу концепции положено понимание того факта, что для акционеров (владельцев) предприятий и организаций центральным вопросом является прирост их благосостояния, в результате функционирования объектов владения. При этом рост благосостояние акционеров измеряется ни мощностью введенных мощностей, ни количеством нанятых сотрудников, ни оборотом компании, а стоимостью предприятия, которым они владеют. Внедрение системы достаточно продолжительный процесс, так западные специалисты оценивают его продолжительность в 2-3 года. Рассмотрим основные этапы внедрения системы управления стоимостью на предприятии.

Таблица 1.

|

Этап 1-й |

Этап 2-й |

Этап 3-й |

Этап 4-й |

Этап 5-й |

|

Определение точки отсчета - оценка рыночной стоимости предприятия. |

Составление схемы факторов стоимости компании. |

Создание системы оценки оперативных и стратегических управленческих решений. |

Анализ вклада подразделений в стоимость компании. |

Подготовка отчета с позиции управления стоимостью. |

|

Внедрение системы оперативного контроля над стоимостью активов. |

||||

|

Подготовка кадров. |

||||

Этап 1-й: определение точки отсчета.

Первым шагом на пути к созданию системы управления стоимостью компании является определение стоимости организации в качестве точки отсчета. То есть, берется ближайшая прошедшая отчетная дата и на эту дату определяется стоимость компании. Не исключено, что в последующем, в процессе разработки специфической оценочной модели для компании, стоимость на исходную дату, могут быть внесены поправки и уточнения, однако, именно в сравнении с данной величиной стоимости будут определять достижения компании.

Существующие методы, позволяющие определять стоимость предприятия, условно можно разделить на несколько групп: а) методы, базирующиеся на определении стоимости отдельных активов, которыми владеет оцениваемое предприятие (имущественный подход); б) методы, основанные на анализе конъюнктуры фондового рынка (как биржевого, так и внебиржевого), а точнее сделок, совершенных с акциями или долями уставного капитала предприятий, аналогичных оцениваемому (рыночный подход); в) методы, основанные на анализе доходов оцениваемого предприятия (доходный подход). Методы различных групп позволяют рассматривать стоимость предприятия под различными углами зрения.

Имущественный подход, с одной стороны, позволяет найти ответ на вопрос о стоимости создания предприятия, аналогичного оцениваемому. Эта стоимость может рассматриваться с одной стороны как барьер для вхождения в отрасль новых конкурентов, а с другой стороны, позволяет понять, сколько могут получить акционеры, распродав активы (ликвидировав предприятие). Рыночный подход позволяет определить цену, которую инвесторы в сложившихся экономических условиях готовы заплатить нынешним акционерам за оцениваемое предприятие. Результат, получаемый в ходе использования методов доходного подхода, отражает величину денежных средств, которую предприятие способно заработать для своих владельцев в будущем.

Сопоставление результатов, полученных в ходе применения методов различных групп, имеет существенно большую информативность для менеджмента предприятия, нежели результаты, полученные одним методом или усредненная величина результата. Например, если стоимость, полученная в рамках имущественного подхода, больше стоимости, определенной доходным подходом, то акционерам выгоднее распродажа активов предприятия, нежели продолжение его функционирования. В этих условиях менеджмент компании должен осуществить ряд мероприятий, позволяющих повысить доходы. Если акции предприятия котируются на бирже, и капитализация компании (произведение биржевой цены акции на количество акций) меньше стоимости, рассчитанной доходным подходом, то, вполне возможно, что менеджмент не уделяет достаточного внимания работе с профессиональными участниками фондового рынка, а предприятие становится привлекательным объектом для поглощения.

Этап 2-й: определение основных факторов стоимости.

На стоимость компании оказывают воздействие различные факторы (факторы стоимости), в частности, ценовая политика компании, состояние производственных мощностей, уровень конкуренции в отрасли, надежность поставщиков, нормативные акты издаваемые государством, общеэкономическая ситуация в стране и т.п. Факторы стоимости можно разделить на две условные группы: внешние факторы (факторы, возникающие независимо от волеизъявления менеджмента компании, однако, это не означает, что наступление тех или иных событий нельзя было предвидеть и принять меры по минимизации негативных последствий) и внутренние (факторы, связанные с действиями менеджмента, отраслевой спецификой самого предприятия). Рассмотрим примеры, внешних и внутренних факторов стоимости.

Государственные органы принимают решение о введении лицензирования на один из видов деятельности. Введение лицензирования на три-четыре месяца “замораживает” деятельность компании. Введение лицензирования – это внешний фактор, однако, это не означает, что предприятие не должно было заранее готовиться к подобной ситуации. Другим примером внешнего воздействия государства на бизнес может являться повышение ставок налогов. Величина стоимости компании, которая может быть “уничтожена” в результате воздействия данных факторов, определяет значимость того или иного фактора стоимости. Теперь, приведем пример внутреннего фактора стоимости. Производство предприятия основано на конвейере, поломка которого приводит к простою всего производственного процесса, а, следовательно, убыткам. Факт зависимости предприятия от данного конвейера – “внутренний” фактор стоимости.

С точки зрения управления стоимостью, важно выстроить всю систему факторов, воздействуя на которые можно добиваться постепенного роста стоимости. Система представляет совокупность показателей деятельности компании и отдельных ее подразделений и отделов. Показатели детализируются для каждого уровня управления, что приводит к тому, что высшее звено руководство зачастую контролирует финансовые показатели, в то время как низшие звенья менеджмента отвечают за количественные и качественные результаты работы.

Внедрение системы оперативного контроля над стоимостью активов.

В рамках концепции управления стоимостью, имущественный комплекс понимается в широкой трактовке. Понятие охватывает как материальные, так и нематериальные активы. В процессе определение рыночной стоимости компании, как точки отсчета, проводиться стоимостной анализ основных элементов имущественного комплекса. При этом, выявляются активы, которые могут быть не отраженны бухгалтерском балансе, но имеющие существенную стоимость (например, товарный знак компании). Могут возникать и другие ситуации, когда отраженные в балансе активы в действительности уже обесценились. Цель этапа состоит в выявлении тех групп активов, стоимость которых, во-первых, имеет ключевое значение для компании, во-вторых, имеет значительный потенциал роста, в-третьих, достигла своего пика и теперь их выгоднее реализовать, чем обладать ими.

Стоимость отдельных объектов имущественного комплекса, также как и компании в целом, зависит от множества факторов. Большинству объектов присущи свойственные только им факторы. Для того, чтобы не заниматься анализом объектов, не имеющих критической важности для предприятия, важно четкое разнесение объектов по вышеупомянутым группам. Часть объектов, попавших в группы, должны в дальнейшем находиться под регулярным наблюдением сотрудников компании, в отношении других может быть начата предпродажная подготовка.

На практике, для осуществления контроля над активами требуется владение определенной информацией: нынешняя и прогнозная рыночная цена актива, средняя рентабельность, совокупность технологической информации. Обладая подобной информацией возможно активное управление имущественным комплексом предприятия, под которым понимается активная покупка/продажа активов, в случае прогнозируемого негативного изменения их цены или недостаточной их отдачей. Необходимо, чтобы соответствующие работники предприятия контролировали работу активов, отслеживали их нынешнюю и прогнозировать будущую их стоимость. Особенно это касается предприятий имеющих большой запас готовой продукции и товарно-материальных запасов, которые требуют постоянный контроль над рыночной конъюнктурой.

Подготовка персонала компании к внедрению системы управления стоимостью.

Внедрение концепции управления стоимостью в сложившуюся систему управления организацией невозможно без адекватно подготовленных кадров, способных как самостоятельно выполнять расчеты, так и доводить оперативную информацию до соответствующих отделов.

Сначала определяется круг ключевых сотрудников, которые и будут на местах внедрять основы обновленной системы управления. В качестве опорных сотрудников, как правило, выступают работники финансовой службы, руководители подразделений и отделов, сотрудники служб, отвечающих за состояние имущественного комплекса. Ключевые сотрудники, в первую очередь, изучают суть концепции управления стоимостью, а также основные подходы к определению стоимости предприятия, в объеме достаточном для самостоятельного выполнения расчетов в рамках системы оценки воздействия управленческих решений на стоимость компании в целом. В дальнейшем, совместно с вышеупомянутыми сотрудниками осуществляется подробный разбор факторов стоимости предприятия. Что позволяет, с определенной степенью уверенности, предполагать способность, в дальнейшем, не только довести факторы стоимости до остальных сотрудников подразделения, но эффективно управлять факторами, а также выделять новые, возникающие по мере развития компании.

Во многом задача по доведению информации о концепции управления до сотрудников подразделений и отделов ляжет на подготовленных ключевых специалистов. И этот процесс, может занять несколько месяцев, поскольку осознать возможности системы, можно лишь применяя ее практически, решая оперативные вопросы. Эффективность подготовки сотрудников во многом зависит от позиции руководства компании к нововведению. Если сотрудник осознает, что руководство компании поддерживает и поощряет новую концепцию, это зачастую является мощным стимулом к восприятию дополнительных знаний.

Этап 3-й: создание системы оценки оперативных и стратегических управленческих решений.

Ориентация менеджмента на создание стоимости подразумевает наличие инструмента, позволяющего определять характер и степень воздействия того или иного решения на благосостояние акционеров. Необходимо уточнить, что подобным инструментом должно владеть не только высшее звено руководства, но и младшие менеджеры. Связано это с тем, что большинство оперативных вопросов решается руководителями отделов самостоятельно. Система оценки не позволит избежать субъективности принимаемых решений, но субъективность будет в большей степени направлена на достижение конкретных показателей, приводящих в итоге к росту стоимости компании.

Безусловно, говоря о системе оценки оперативных управленческих решений, мы не подразумеваем, что низшее звено управления, принимая решения, будет производить сложные и трудоемкие вычисления, позволяющие определить, как измениться стоимость компании. Менеджеры должны лишь понимать направление изменения (рост или снижение) стоимости, к которому приведут их действия. Система оценки будет базировать на факторах стоимости определенных для соответствующего звена управления. Схема факторов стоимости, система оценки управленческих решений и порядок вознаграждения труда способствуют повышению инициативности сотрудников, поскольку четко определяют поставленные перед ними цели и дают уверенность в адекватной оценки труда.

Решения о дополнительной эмиссии акций, выбор инвестиционного проекта, реструктуризация предприятия относятся к стратегическим, поскольку способны оказывать влияние на долгосрочную политику компании и ее финансовое положение. В этих случаях, расчет эффекта от принятого решения производится также детально и подробно, как оценка предприятия на первом этапе. Подобные обоснования принимаемых решений позволяют выделять факторы, обеспечивающие эффективную реализацию планов, установить цели для всех звеньев управленческого аппарата в увязке с существующей системой, ориентированной на создание стоимости, и наконец, в последствии определять причины, не позволившие реализовать проект и не нашедшие свое отражение в процессе оценки принимаемого решения.

Этап 4-й: анализ вклада подразделений в стоимость компании.

Многие предприятия занимаются производством и реализацией более чем одного вида товаров и услуг. В целях повышения управляемости, а также адекватной оценки вклада тех или иных товарных групп в стоимость компании, различные производства рассматриваются как бизнес единицы. Процесс разбиения предприятия на бизнес-единицы на основе логического принципа называется сегментацией. Выделяют два основных подхода к сегментации. Сегментация, основанная на характеристиках потребителя товаров и услуг (сегментация по типу потребителя), и разбиение на бизнес-единицы исходя из знаний, опыта и технологий, необходимых предприятию для производства той или иной продукции (сегментация по типу профессиональных навыков). В последующем для каждой бизнес-единицы определяются решающие факторы стоимости и анализируются результаты их хозяйственной деятельности.

Основная цель данного этапа выявить бизнес-единицы “создающие” и “разрушающие” стоимость. Если бизнес-единица разрушает стоимость компании, необходимо принять решение либо о разработке системы мероприятий, позволяющих сделать подразделение доходным, либо о продаже подразделения другой компании, либо о закрытии подразделения и распродаже активов. Но даже если подразделение обеспечивает для компании прирост стоимости, важно определить насколько существенна эта стоимость в рамках компании, насколько серьезен потенциал дальнейшего прироста стоимости. В ситуации, когда бизнес-единица, обеспечивая прирост стоимости компании, не является основной (профильной), более того, в составе другого предприятия может обеспечивать существенно большую стоимость, подлежит продаже.

На крупных предприятиях в качестве отдельной бизнес-единицы выделяется головной офис (центральный аппарат управления). Головной офис зачастую выступает в качестве “разрушителя” стоимости, поскольку на него относятся все издержки связанные с централизованным обслуживанием подразделений (финансовая служба, юридическая служба и т.п.). Полезность головного офиса заключается в экономии, которую удается достичь предприятию за счет использования собственных специалистов, а не внешних консультантов. Суммарная стоимость бизнес-единиц (включая, головной офис) есть стоимость компании в целом, поэтому управление стоимостью компании невозможно без эффективного контроля над стоимостью отдельных подразделений.

Этап 5-й: подготовка отчета с позиции управления стоимостью.

Информация о результатах деятельности предприятия, пропущенная сквозь призму концепции управления стоимости может через определенный промежуток времени предоставляться заинтересованным лицам, в частности акционерам. Естественно, это должна быть не разовая акция, а постоянно проводимая работа по увеличению информационной прозрачности предприятия. Такие действия дают акционерам уверенность в том, что менеджеры от них ничего не скрывают, а также сопутствуют восприятию результатов действий в более понятной форме – ведь каждому понятно – плохо это или хорошо, когда стоимость твоей доли компании уменьшилась на 35%; но вовсе не каждый поймет, как воспринимать информацию о том, что увеличилась производительность финансового отдела или запущен в действие новый инвестиционный план по освоению черноземных земель.

Поэтому, данная информация, может включаться отдельным блоком в отчет для акционеров, например в виде отдельной главы; а также быть постоянным спутником промежуточных докладов для владельцев компании. Таким образом, применение концепции управления стоимости способно дать не только результаты, связанные с улучшением финансового состояния компании, но и одновременно увеличивает имидж компании в глазах, как собственных акционеров, так и потенциальных инвесторов компании.

Методы оценки и управления стоимостью компании, основанные на концепции экономической добавленной стоимости.

В настоящее время все большую актуальность приобретает концепция управления стоимостью компании. В рамках данной контрольной работы определим наполнение концепции управления стоимостью, обозначим инструменты, используемые в рамках данной концепции, и проанализируем методы оценки и управления стоимостью компании основанные на концепции EVA (Economic Value Added) – Экономической добавленной стоимости.

Суть концепции управления стоимостью компании заключается в том, что, управление должно быть нацелено на обеспечение роста рыночной стоимости компании и ее акций. Т.е. все устремления компании, аналитические методы и приемы менеджмента должны быть направлены к одной общей цели: помочь компании максимизировать свою стоимость, строя процесс принятия управленческих решений на ключевых факторах стоимости. В силу огромной практической значимости, вопросы в рамках концепции управления стоимостью получили широкое отражение в научных и практических исследованиях.

Большой вклад в популяризацию стоимостного подхода к управлению внесли сотрудники консалтинговой компании McKinsey. Книга партнеров компании Тома Коупленда (Tom Copeland), Тима Коллера (Tim Koller) и Джека Мурина (Jack Murrin) "Стоимость компаний: оценка и управление" “Valuation: Measuring and Managing The Value of Companies” стала бестселлером деловой литературы во многих странах мира, в т.ч. и в России. Также можно говорить о формировании ряда школ, представленных разными консалтинговыми компаниями, пропагандирующими свои собственные системы управления стоимостью. Оборот этих консалтинговых компаний (Stern Stewart&Co, Marakon Associates, McKinsey&Co, PriceWaterhouseCoopers, L.E.K. Consulting, HOLT Value Associates и др.) Обороты компаний измеряются сотнями миллионов долларов, а число клиентов многими тысячами по всему миру, тратятся огромные средства на исследования проблем управления стоимостью. Все это способствует еще большому росту популяризации концепции управления стоимости как ключевой управленческой парадигмы нашего времени.

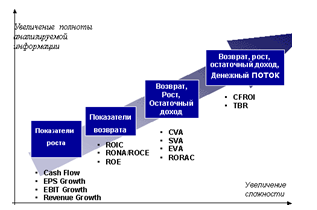

Система показателей, характеризующих деятельность компании в рамках концепции управления стоимостью, постоянно обновляется. По мере внедрения современных информационных технологий, появления новых идей показатели становятся все более объективными и сложными (см. Рис. №1).

Рис.1. Дерево показателей, используемых в рамках управления стоимости компании.

В настоящее время концепция стоимости принята экономическим сообществом в качестве базовой парадигмы развития бизнеса. Концепция стоимости советует отказаться от неэффективных бухгалтерских критериев успешности функционирования компании и принимать во внимание только один критерий, наиболее простой и понятный для акционеров и инвесторов – вновь добавленная стоимость.

Значительный вклад в развитие идеи концепции управления стоимостью компании был внесен Беннетом Стюартом (G. Bennett Stewart). Результатом исследований явилась книга «The quest for value: a guide for senior managers», опубликованная издательством Harper Business в 1990г. Книга по сути явилась результатом деятельности консалтинговой компания Stern Stewart & Co, основанной Стюартом в 80-х гг., имеющей зарегистрированную торговую марка EVA (Economic Value Added). Остановимся более подробно на анализе данной концепции.

Метод оценки и управления стоимостью EVA

Метод оценки и управления стоимостью EVA (Economic Value Added) базируется на концепции остаточного дохода, предложенной Альфредом Маршаллом, которая в силу актуализации со стороны инвесторов вопросов, связанных с максимизацией дохода для акционеров, получила широкое распространение. Разработчиком концепции является Стерн Стюарт, активным внедрением и реализацией концепции занимается Stern Stewart & Co.

Суть показателя EVA

Согласно концепции EVA стоимость компании - представляет собой ее балансовую стоимость, увеличенную на текущую стоимость будущих EVA. Научные исследования, доказали наличие корреляция между EVA и рыночной стоимостью. Stewart (1990, p.215 - 218) изучил данное соотношение среди 618 американских компаний и представил результаты в книге "The quest for value".

Выводы к которым пришел автор: корреляция между ЕVА и рыночной стоимостью особенно ярко выражена среди американских компаний (данные были с конца 1980-ых). При этом, корреляция между отрицательной ЕVA и отрицательной MVA отсутствует. Данный момент автор объясняет тем, что потенциал ликвидации, восстановления, рекапитализации, или иной кардинальной перестройки влияет на рыночную стоимость компании, данный момент приобретает наибольшую значимость по отношению к компаниями, имеющим значительное количество фиксированных активов.

Остановимся более подробно на анализе основных моментов данной концепции.

Очевидно, что наибольший прирост стоимости любой компании в первую очередь вызван ее инвестиционной активностью, которая может быть реализована как за счет собственных так и за счет заемных источников. Основная идея, обосновывающая целесообразность использования EVA, состоит в том, что инвесторы (в лице которых могут выступать собственники компании) компании должны получить норму возврата за принятый риск. Другими словами, капитал компании должен заработать по крайней мере ту же самую норму возврата как схожие инвестиционные риски на рынках капитала. Если данного момента не происходит, то отсутствует реальная прибыль, и акционеры не видят выгод от инвестиционной деятельности компании.

Таким образом, положительное значение ЕVА характеризует эффективное использование капитала, значение ЕVА равное нулю, характеризует определенного рода достижение, так как инвесторы владельцы компании фактически получили норму возврата, компенсирующую риск, отрицательное значение ЕVА характеризует неэффективное использование капитала.

В рамках макроэкономического масштаба производительность капитала – фактор, оказывающий наибольшее влияние на экономику и как следствие на рост ВВП. Для любой экономики характерен некий «запас» капитала, что приводит к появлению нового ВВП. Чем более производителен капитал, тем больший ВВП мы имеем. Следовательно, достижение максимально возможного положительного значения EVA является не только положительным фактором для акционеров в рамках управления стоимостью компании, но и для всей экономики и важно для каждого конкретного индивидуума в более широкой перспективе. Практически данный момент характеризует возможности наиболее эффективного перераспределения капитала от одной отрасли к другой, что позволяет отрасли развиваться и получать дополнительные доходы.

Вспомним хронологию развития парадигмы определения стоимости и эффективности деятельности компании (См. Табл.1) и остановимся на основных преимуществах показателя EVA перед показателями EPS, ROA (ROI), и CF:

- Показатель EPS (Earnings per share) не дает информации о затратах, связанных с генерацией данного дохода. Если затраты на привлечение капитала (займы, кредиты, облигации) составляют 15%, то 14% норма прибыли фактически не является выгодой в рамках концепции добавленной стоимости

- Показатели ROA (Return on assets) и ROI (Return on investments), более показательны в части характеристики экономической деятельности, но также игнорируют затраты на привлечение капитала. В качестве примера можно привести данные по корпорации IBM. Два года назад ROA равнялось 11%, компания активно привлекала кредиты, но при этом аспект о том, что затраты связанные с привлечением капитала составляют 13% оставался «за кадром», что приводило к постепенному понижению текущей нормы доходности компании. Крупные компании могут получить кредит под более низкий процент, по сравнению с другими заемщиками, данный момент выглядит весьма соблазнительным в рамках принятия решения о расширении, вместе с тем, не всегда обращается внимание на наличие отрицательной добавленной стоимости

- Показатель дисконтированного денежного потока (FCF), очень близок к показателю добавленной стоимости, но тем не менее не дает возможности получить данные о добавленной стоимости за период времени без прямого сравнения двух величин стоимости компании

Варианты расчета показателя EVA

Существует два основных варианта расчета показателя EVA:

1) EVA = Прибыль после выплаты налогов (NOPAT) – Средневзвешенная стоимость капитала (COST OF CAPITAL) x Инвестированный капитал (CAPITAL employed)

или:

2) EVA = (Норма прибыли (RATE OF RETURN) - Средневзвешенная стоимость капитала (COST OF CAPITAL)) x Инвестированный капитал (CAPITAL employed)

Приведем практический пример расчета. Инвестиции в производство и продажу хот-догов в уличных киосках составляют 1 000 долл. с 5% нормой возврата, при этом, инвестиции с аналогичным уровнем риска могут принести 15%. Таким образом, EVA = (5% - 15%) х 1 000 долл. = - 100 долл. В рамках обозначенного примера, несмотря на то, что бухгалтерская прибыль составит 50 долл. (5% х 1 000 долл.), существует альтернативная возможность заработать 150 долл. (15% х 1 000 долл.), при этом отрицательное значение EVA говорит о том, что совершение данной инвестиции в объеме 1 000 долл. не целесообразно.

Рассмотрим более сложный пример, в части принятия инвестиционного решения на базе показателя добавленной стоимости (EVA).

Компания действует в области производства газированных напитков. Инвестированный капитал на дату оценки составляет 100 млн. долл. Структура инвестированного капитала: 50% собственного капитала, 50% заемного. Стоимость заемного капитала 5%, стоимость собственного капитала 15%. Операционная прибыль компании 11 млн. долл. ROI (return on investment) = 11 млн. долл. / 100 млн. долл. = 11%.

EVA = (ROI - WACC)*CAPITAL = (11%-10%)*100 = 1

Руководитель компании стоит перед необходимостью осуществления инвестиции в объеме 25 млн. долл., связанной с приобретением нового оборудования. Предлагается осуществление данной инвестиции в полном объеме за счет получения кредита. Финансовый расчет показывает, что рентабельность инвестиции составляет 6%.

Таким образом, общий объем инвестированного капитала с учетом новой инвестиции составит 125 млн. долл., (40% собственного капитала, 60% долга). Величина ожидаемой операционной прибыли составит 11 + 6%*25 = 12,5, норма возврата на весь инвестированный капитал составит 12,5/125 = 10%, WACC снизится и составит: 0,4*15+0,6*5% = 9%.

EVA = (ROI - WACC)*CAPITAL = (10%-9%)*125 = 1,25

Очевидно, что действия руководителя в части осуществления инвестиции приводят к увеличению Добавленной стоимости, что в свою очередь повлечет увеличение стоимости компании для акционеров.

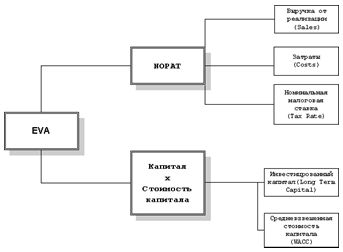

Факторы, определяющие EVA

Вернемся к формированию показателя EVA и отразим взаимосвязь между EVA и основными факторами, участвующими в формульном расчете. В рамках управления стоимостью компании указанные факторы могут быть детализированы исходя из более мелких составляющих.

Рис.2. Основные факторы, формирующие EVA.

Увеличивая значение EVA, путем воздействия на факторы, участвующие в модели, менеджер увеличивает стоимость компании.

Таким образом, показатель EVA может быть увеличен:

- за счет увеличения дохода от реализации и уменьшения величины затрат (экономия и оптимизация текущих издержек (сокращение нерентабельных производств и т.п.))

- за счет оптимизации затрат на капитал.

Возвращаясь к ранее рассмотренному примеру, еще раз следует отметить, что действия руководителя Компания в области производства газированных напитков в корректны, приводят к увеличению стоимости компании. Дальнейшее увеличение возможно за счет оптимизации ассортиментной политики, экономии и оптимизации текущих издержек и т.п.

Необходимо отметить высокую чувствительность показателя добавленной стоимости к изменению стоимости капитала. Приведем данные по трем крупным компаниям при изменении стоимости капитала на 3% (от 9% до 15%).

Табл. 2. Данные по компаниям Coca-Cola, TRW, Ford.

|

Наименование компании |

NOPAT 2006г. ($млрд.) |

Добавленная стоимость если затраты на капитал увеличатся на 3% |

Добавленная стоимость если затраты на капитал уменьшатся на 3% |

|

Coca-Cola |

$ 3 253 |

$1 862 |

$ 2 418 |

|

TRW |

$ 743 |

- $ 97 |

$ 237 |

|

Ford |

$ 7 078 |

- $ 89 |

$ 3,271 |

Оценка бизнеса компании на основе показателя EVA

С помощью показателя EVA также можно рассчитать стоимость компании.

Стоимость компании (Firm Value) =

Ранее инвестированный капитал (Capital Invested in Assets in Place)

+ Текущая добавленная стоимость

от капитальных вложений (PV of EVA from Assets in Place)

+ Сумма текущих добавленных стоимостей

от новых проектов (Sum of PV of EVA from new projects)

Приведем практический пример расчета стоимости бизнеса компании с использование модели EVA: Выручка от реализации компании составляет 1 000,00 долл. в 1-ый год, 1 200,00 долл. во второй, 1 500,00 долл. в третий, 1 500,00 долл. начиная с четвертого года и до конца деятельности компании. Период прогнозирования – 6 лет. Доля EBIT 20% от выручки, налог на прибыль 24%, WACC 15%. Инвестированный капитал 1 500,00 долл. в первый год, 1 600,00 долл. во второй, 1 200,00 долл. с третьего года. Рассчитать EVA по годам в прогнозном и постпрогнозном периоде, получить стоимость компании с помощью модели EVA.

Табл. 3. Оценка стоимости бизнеса компании.

|

Показатель |

1 |

2 |

3 |

4 |

5 |

6 |

Постпрогноз |

|

Выручка от реализации |

1 000 |

1 200 |

1 500 |

1 5000 |

1 500 |

1 500 |

1 500 |

|

EBIT |

200 |

240 |

300 |

300 |

300 |

300 |

300 |

|

|

200,00 |

300,00 |

270,00 |

275,00 |

280,00 |

500,00 |

500,00 |

|

NOPAT |

152 |

182 |

228 |

228 |

228 |

228 |

228 |

|

IC |

1 500 |

1 600 |

1 200 |

1 200 |

1 200 |

1 200 |

1 200 |

|

Плата за капитал |

225 |

240 |

180 |

180 |

180 |

180 |

225 |

|

EVA |

-73 |

-58 |

48 |

48 |

48 |

48 |

-73 |

|

PVEVA |

-63 |

-44 |

32 |

27 |

24 |

21 |

-63 |

|

EVAпост |

138,34 |

|

|

|

|

|

|

|

Стоимость бизнеса компании |

1 606,83 |

||||||

СПРАВОЧНО: скорректированная величина первоначального инвестированного капитала 1 470 долл.

Необходимо учитывать, что простота расчета показателя EVA является лишь кажущимся явлением. Разработчиком данной модели (Stewart G. Bennett) предусматривается перечень возможных поправок и корректировок величины NOPAT и инвестированного капитала, участвующих в расчете.

Прибыль от продаж, скорректированная на % (EBIT или Operating profit after depreciation and amortization)

+ Процентные платежи по лизингу (Implied interest expense on operating leases)

+ Увеличение по сравнению с ценой приобретения запасов, учтенных по методу LIFO (Increase in LIFO reserve)

+ Амортизация Гудвилла (Goodwill amortization)

+ Увеличение резерва по сомнительным долгам (Increase in bad debt reserve)

+ Увеличение затрат на НИОКР, долгосрочного характера (Increase in net capitalized research and development)

- Величина гипотетических налогов (Hypotical taxes или Cash operating taxes)

NOPAT

Балансовая стоимость обыкновенных акций (Book value of common equity)

+ Привилегированные акции (Preferred stock)

+ Доли меньшинства (Minority interest)

+ Отсроченные налоги (Deferred income tax reserve)

+ Резерв ЛИФО (LIFO reserve)

+ Накопленная Амортизация Гудвилла (Accumulated goodwill amortization)

+ Краткосрочная задолженность, по которой начисляются проценты (Interest-bearing short-term debt)

+ Долгосрочный заемный капитал (Long-term debt)

+ Капитализированный лизинг (Capitalized lease obligations)

+ Текущая стоимость некапитализируемого лизинга (Present value of non capitalized leases)

Использование показателя EVA в системе управления стоимостью компании

В рамках управления стоимостью компании EVA используется: при составлении капитального бюджета, при оценке эффективности деятельности подразделений или компании в целом, при разработке оптимальной и справедливой системы премирования менеджмента. Преимущества применения данной концепции в рамках управления стоимостью компании связаны с адекватным и нетрудоемким определением с помощью данного показателя степени достижения подразделением, фирмой или отдельным проектом цели по увеличению рыночной стоимости.

Преимущества EVA перед ROI

Целесообразность создания системы премирования на базе EVA можно оценить на следующем примере.

Широко применяемым критерием поощрения менеджеров подразделений является рентабельность инвестиций (ROI). Менеджер подразделения, ROI которого равно 2%, будет стараться реализовать любой инвестиционный проект, который позволит хотя бы немного поднять рентабельность инвестиций (почти не учитывая значение net present value, NPV, чистая настоящая стоимость). Наоборот, менеджер подразделения с высоким ROI будет проявлять некоторый консерватизм из-за опасения снижения этого показателя. Ситуация, когда менее прибыльные подразделения "агрессивно" инвестируют, в то время как наиболее успешные инвестируют слишком осторожно, очевидно, не желательна для акционеров.

Преимущества EVA перед NPV

Традиционный NPV-анализ требует расчета необходимой величины инвестиций с точным определением объема и времени денежных потоков по периодам. Расчет показателя добавленной стоимости, так же как и показателя NPV, можно проводить по каждому отдельному периоду функционирования компании без дополнительного учета минувших событий и предсказания будущего, а просто исходя из оцененной на основе бухгалтерских данных величины задействованного капитала. При этом, с помощью EVA значительно легче проводить сравнительный анализ плановых показателей инвестиционного проекта с фактически достигнутыми результатами, показатель EVA позволяет наглядно зафиксировать данные, позволяющие сделать вывод о степени эффективности отдельной инвестиции или их совокупности в конкретном периоде времени.

Несмотря на ряд очевидных преимуществ, следует зафиксировать ряд недостатков показателя EVA:

- на величину показателя EVA (как и любого показателя, базирующегося на концепции остаточного дохода) существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость высокая, если завышена, то наоборот низкая). При этом, автором данной модели (Bennet Stuart) предлагается ряд корректировок балансовой величины инвестированного капитала, что также может принести дополнительный субъективизм в расчеты и не отражение реальной рыночной ситуации

- основная часть добавленной стоимости в рамках модели EVA приходится на постпрогнозный период, что представляет собой “корректировку” – на “неучет” реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода

Для того чтобы снять определенную субъективность в расчетах, Bennett Stewart рекомендует оценивать не абсолютное значение EVA, а ежегодные прирост этого показателя (Change in EVA/Change in RI).

Заключение

Таким образом, Economic Value Added

- является инструментом для измерения «избыточной» стоимости, созданной инвестициями

- является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, отрицательная – о снижении,

- служит инструментом, для определения нормы возврата на капитал (ROC), выделяя часть денежного потока, заработанного за счет инвестиций,

- базируется на стоимости капитала, как средневзвешенном значение различных видов финансовых инструментов, используемых для финансирования инвестиций,

- позволяет определять стоимость компании, а также позволяет оценивать эффективность отдельных подразделений компании (отдельных имущественных комплексов),

- вместе с тем, содержит ряд ограничений, оговоренных ранее.

Список использованной литературы

- Галиаскаров Ф. М., Мозалев А. А., Сагатгареев Р. М. .Теория финансового менеджмента Учебное пособие. – М.: Вузовский учебник, 2008

- Галиаскаров Ф. М., Идрисов М. М. Финансовый менеджмент. Уфа, 2003

- Курс экономики: учебник. – 3-изд., доп./Под ред. Б. А. Райзберга. – М.: ИНФРА – М, 2000.

- Справочник финансиста предприятия. – 4-изд., доп. И перераб.М.: ИНФРА-М, 2002

- Финансовый менеджмент: Учебное пособие/Под ред. Проф. Е. И. Шохина. – М.: ИДФБК – Пресс, 2003

- Финансовый менеджмент: Учебник для вузов/Под ред. Г. Б. Поляка. – 2 – изд. , перераб. и доп. М.: ЮНИТИ - ДАНА, 2004

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.