Главная » Бесплатные рефераты » Бесплатные рефераты по налогам и налогообложению »

Контрольная работа по Налогам и налогообложению Вариант №6

![Контрольная работа по Налогам и налогообложению Вариант №6 [18.02.09]](/files/works_screen/33/40.png)

Тема: Контрольная работа по Налогам и налогообложению Вариант №6

Раздел: Бесплатные рефераты по налогам и налогообложению

Тип: Контрольная работа | Размер: 21.47K | Скачано: 420 | Добавлен 18.02.09 в 13:42 | Рейтинг: +5 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Тула 2008

Содержание:

Задача № 1…………………………………………..………………………….....3

Задача № 2………………………………………………………………….……..5

Задача № 3.………………………………………………………………………..6

Список использованной литературы…………………………………………8

Задача №1

1. Зарплата физического лица в течение налогового периода составляет

10 000 руб./мес.

2. В августе им была произведена оплата за свое обучение в высшем учебном заведении в размере 70 000 руб.

3. В налоговую инспекцию по месту жительства было подано заявление на получение социального налогового вычета.

Задание: определить сумму НДФЛ, подлежащую возврату налогоплательщику.

Решение:

В данном случае, в соответствии с Налоговым кодексом (ст. 218), физическому лицу может быть предоставлен стандартный налоговый вычет в размере 400 рублей за каждый месяц налогового периода и действует до месяца, в котором доход, исчисленный нарастающим итогом с начала года, превысил 20 000 рублей. Начиная с месяца, в котором указанный доход превысил 20 000 рублей, налоговый вычет не применяется. Расчеты представим в таблице.

|

Месяц |

Заработная плата, руб. |

Личный вычет, руб. |

Налоговая база, руб. |

Налог начисленный, руб. |

Налог уплаченный, руб. |

|

1 |

10 000 |

400 |

9 600 |

1 248 |

1 248 |

|

2 |

10 000 |

400 |

- |

- |

- |

|

1-2 |

20 000 |

800 |

19 200 |

2 496 |

1 248 |

|

3 |

10 000 |

- |

- |

- |

- |

|

1-3 |

30 000 |

800 |

29 200 |

3 796 |

1 300 |

|

4 |

10 000 |

- |

- |

- |

- |

|

1-4 |

40 000 |

800 |

39 200 |

5 096 |

1 300 |

|

5 |

10 000 |

- |

- |

- |

- |

|

1-5 |

50 000 |

800 |

49 200 |

6 396 |

1 300 |

|

6 |

10 000 |

- |

- |

- |

- |

|

1-6 |

60 000 |

800 |

59 200 |

7 696 |

1 300 |

|

7 |

10 000 |

- |

- |

- |

- |

|

1-7 |

70 000 |

800 |

69 200 |

8 996 |

1 300 |

|

8 |

10 000 |

- |

- |

- |

- |

|

1-8 |

80 000 |

800 |

79 200 |

10 296 |

1 300 |

|

9 |

10 000 |

- |

- |

- |

- |

|

1-9 |

90 000 |

800 |

89 200 |

11 596 |

1 300 |

|

10 |

10 000 |

- |

- |

- |

- |

|

1-10 |

100 000 |

800 |

99 200 |

12 896 |

1 300 |

|

11 |

10 000 |

- |

- |

- |

- |

|

1-11 |

110 000 |

800 |

109 200 |

14 196 |

1 300 |

|

12 |

10 000 |

- |

- |

- |

- |

|

1-12 |

120 000 |

800 |

119 200 |

15 496 |

1 300 |

Таким образом, налогоплательщик в течение налогового периода уплатил НДФЛ в размере 15 496 руб.

В августе им была произведена оплата за свое обучение в размере 70 000 руб.

Можем определить сумму НДФЛ, подлежащую возврату налогоплательщику, с учетом ставки налога: 70 000 *13% = 9 100 руб. (т.к. уплаченная в бюджет сумма налога более 9 100 руб., то возврату подлежат все 9 100 руб.).

Ответ: 9 100 руб.

Задача №2

1. Налогоплательщик – физическое лицо – с начала года является собственником:

- квартиры (инвентаризационная стоимость – 450 000 руб.),

- автомобиля (рыночная стоимость – 130 000 руб.),

- земельного участка (кадастровая стоимость – 2 300 000 руб.).

Задание: рассчитать размер налога на имущество физических лиц за год с учетом налоговых ставок, установленных в г. Москве.

Решение:

Так как автомобиль облагается транспортным налогом, а земельный участок - земельным налогом, то нам следует рассчитать налог на имущество физических лиц только с квартиры, имеющей инвентаризационную стоимость 450 000 руб.

Налог на имущество уплачивается ежегодно по ставке, устанавливаемой представительными органами муниципальных образований в зависимости от суммарной инвентаризационной стоимости:

450 000 руб. * 0,2 % = 900 руб.

Ответ: 900 руб.

Задача №3

- Организация, зарегистрированная в Москве, имеет в собственности объект основных средств, поставленный на учет в декабре прошлого года.

- Первоначальная стоимость основного средства объекта –

48 000 000 руб.

- Срок полезного использования основного средства составляет 12 лет.

- Амортизация начисляется линейным способом.

- Льгот по налогу на имущество у организации нет.

Задание: рассчитать размер налога на имущество организации за год.

Решение:

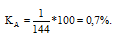

При линейном методе начисления амортизации:

KA- норма амортизации (относительная величина, характеризующая долю стоимости ОПФ, которая учитывается в виде износа);

n - срок полезного использования в месяцах.

Рассчитаем сумму амортизации:

Объект был поставлен на учет в декабре прошлого года, поэтому остаточная стоимость имущества на 01.01. 47664000 руб.

01.02. 47 328 000 руб.

01.03. 46 992 000 руб.

01.04. 46 656 000 руб.

01.05. 46 320 000 руб.

01.06. 45 984 000 руб.

01.07. 45 648 000 руб.

01.08. 45 312 000 руб.

01.09. 44 976 000 руб.

01.10. 44 640 000 руб.

01.11. 44 304 000 руб.

01.12. 43 968 000 руб.

01.01. 43 632 000 руб.

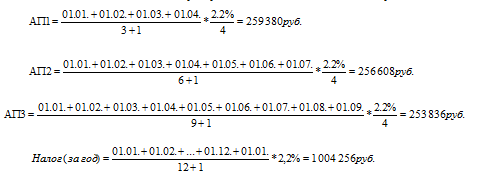

По итогам каждого отчетного периода налогоплательщик обязан исчислить и внести в бюджет сумму авансового платежа по налогу:

Определим сумму налога, подлежащую уплате в бюджет по итогам налогового периода: 1 004 256 руб. – АП1 – АП2 – АП3 = 234 432 руб.

Ответ: 1 004 256 руб.

Список литературы:

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (ред. от 30.03.1999, 9.07.1999, 2.01.2000, 5.08.2000, 29.12.2000, 24.03.2001, 30.05.2001, 8.08.2001, 29.11.2001, 31.12.2001, 29.05.2002, 25.07.2002, 31.12.2002, 28.05.2003, 30.06.2003, 7.07.2003, 11.11.2003, 23.12.2003, 5.04.2004, 30.06.2004, 29.07.2004, 22.08.2004, 4.10.2004, 29.11.2004, 30.12.2004, 18.05.2005, 30.06.2005, 22.07.2005, 20.10.2005, 4.11.2005, 31.12 2005, 10.01.2006, 28.02.2006, 13.03.2006, 30.06.2006, 27.07.2006, 16.10.2006, 10.11.2006, 30.12.2006) // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

- Налоги и налогообложение: Учеб. пособие / Под ред. А.З. Дадашева. – М.: ИНФРА-М: Вузовский учебник, 2008. – 464 с.

- Налоги и налогообложение: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Г.Б. Поляка, А.Н. Романова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007.- 400 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.