Главная » Бесплатные рефераты » Бесплатные рефераты по ценам и ценообразованию »

Контрольная работа по Ценам и ценообразованию Вариант 50

![Контрольная работа по Ценам и ценообразованию Вариант 50 [13.01.17]](/files/works_screen/3/27/53.png)

Тема: Контрольная работа по Ценам и ценообразованию Вариант 50

Раздел: Бесплатные рефераты по ценам и ценообразованию

Тип: Контрольная работа | Размер: 109.14K | Скачано: 413 | Добавлен 13.01.17 в 00:05 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Тульский государственный университет

Год и город: Тула 2016

Содержание

Задача 1…………………………………………………………………………3

Задача 2…………………………………………………………………………5

Задача 3…………………………………………………………………………8

Задача 4…………………………………………………………………………10

Задача 5…………………………………………………………………………11

Задача 6…………………………………………………………………………12

Задача 7…………………………………………………………………………14

Задача 8…………………………………………………………………………15

Задача 9…………………………………………………………………………18

Задача 10……………………………………………………………………..…21

Список использованной литературы…………………………………………22

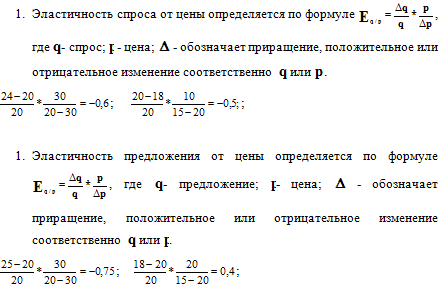

Задача 1. Определите свободную отпускную цену (оптовую цену предприятия), цену закупки (оптовую цену промышленности) и розничную цену продукции, исходя из следующих данных:

- себестоимость изделия, руб. – 20,58

- рентабельность изделия, % - 25

- оптовая надбавка (наценка оптовой организации), руб. – 12

- налог на добавленную стоимость (НДС), % от отпускной цены – 10

- акциз, % от отпускной цены – 20

- торговая надбавка (наценка торгующей организации), руб. - 18

- Определяем прибыль в цене: 20,58 * 0.25 = 5,145 руб.

- Определяем свободную отпускную цену (без НДС):

- 20,58 + 5,145 = 25,725 руб.

- Определяем акциз: 25,725 * 0,2 = 5,145 руб.

- Определяем НДС: (25,725 + 5,145 руб.)* 0,10 = 3,087 руб.

- Определяем свободную отпускную цену (с учетомНДС):

25,725 руб. + 5,145руб. + 3,087руб. = 33,957 руб.

- Определяем оптовую надбавку:12 руб

- Определяем цену оптовой закупки (оптовую цену промышленности):

- 33,957 + 12 = 45,957руб.

- Определяем торговую надбавку: 18 руб

- Определяем розничную цену: 45, 957руб. + 18руб. = 63,957руб.

- Схематично состав и структуру розничной цены можно представить в виде следующей схемы:

Рисунок 1. - Состав и структура розничной цены

Задача 2. Предприятие устанавливает цену на один из своих стандартных видов продукции, в которую были внесены незначительные изменения. По данным бухгалтерии затраты по проектируемому изделию составили:

§ прямые материальные на единицу продукции, руб. – 23,24

§ прямые на оплату труда на единицу продукции, руб. – 22,56

§ переменные накладные на единицу продукции, руб. – 20,20

§ постоянные накладные на 10000 единиц продукции, руб. – 360000

§ переменные реализационные и административные на единицу продукции, руб. – 8,02

§ постоянные реализационные и административные на 10000 единиц продукции, руб. – 46800

Определите отпускную цену, если предприятие предполагает применять надбавку к сумме затрат на производство, равную 60 %. Составить финансовый отчет.

Таблица 1. - Затраты по проектируемому продукту

|

Затраты |

Сумма, руб. |

|

|

на единицу продукции |

всего |

|

|

Прямые материальные Прямые на оплату труда Переменные накладные Постоянные накладные (на 10000 ед. продукта) Переменные реализационные и административные Постоянные реализационные и административные (на 10000 ед. продукта) |

23,24 22,56 20,20 36 8,02

4,68 |

360000

46800 |

На первом этапе определяется сумма совокупных затрат на производство единицы продукции (табл. 2).

Таблица 2. - Совокупные затраты на производство

|

Затраты |

Сумма, руб. |

|

Прямые материальные Прямые на оплату труда Накладные (20,20 руб. переменных затрат плюс 36руб. постоянных затрат) |

23,24 22,56 56,20 |

|

Общие затраты на производство единицы продукции |

102 |

На втором этапе производится расчет цены единицы продукции (табл. 3).

Таблица 3. - Форма калькуляции цены продукта

|

Затраты |

Сумма, руб. |

|

Прямые материальные Прямые на оплату труда Накладные (250% от прямых затрат на оплату труда) |

23,24 22,56 56,4 |

|

Итого затрат на производство |

102,2 |

|

Надбавка (60% от суммы затрат на производство) |

61,32 |

|

Устанавливаемая продажная цена |

163,52 |

На третьем этапе составляется отчет о финансовых результатах деятельности предприятия (табл. 4), позволяющий подтвердить или опровергнуть вывод о том, что установленная продажная цена обеспечивает возмещение производственных затрат и получение прогнозируемой прибыли.

Таблица 4. - Отчет о финансовых результатах деятельности предприятия

|

Показатель |

Сумма, руб. |

|

Объем продаж (10000 ед. продукта по цене 163,52 руб. за каждую) Себестоимость реализованной продукции (10000 ед. продукта по 102,2 руб. за каждую) Валовая (балансовая) прибыль Реализационные и административные расходы (на каждую из 10000 ед. продукта приходится 8,02руб. переменных и 4,68 руб. постоянных расходов) Чистая прибыль |

1635200 1022000 613200 127000 486200 |

Следует иметь в виду, что предприятие получит эту прибыль только в том случае, если оно не только произведет, но и продаст 10000 единиц своей продукции по цене 163,52 руб. за единицу.

Задача 3. Используя исходные данные задачи 2 (за исключением надбавки к сумме затрат на производство), определите отпускную цену изделия методом стоимости изготовления. Рентабельность изделия к себестоимости за вычетом прямых материальных затрат – 30 %.

На первом этапе определяется полная себестоимость единицы продукции (табл.5).

Таблица 5. - Калькуляция себестоимости единицы продукции

|

Затраты |

Сумма, руб. |

|

на единицу продукции |

|

|

Прямые материальные Прямые на оплату труда Переменные накладные Постоянные накладные Переменные реализационные и административные Постоянные реализационные и административные |

23,24 22,56 20,20 36 8,02 4,68 |

|

Итого полная (коммерческая) себестоимость единицы продукции |

114,7 |

На втором этапе определяется величина надбавки и цена единицы продукции (табл. 6).

Таблица 6. - Форма калькуляции цены продукта

|

Ззатраты |

Сумма, руб. |

|

Полная себестоимость Прямые материальные Себестоимость за вычетом прямых материальных затрат Надбавка (30% от себестоимости за вычетом прямых материальных затрат) |

114,7 23,24 91,46

27,438 |

|

Итого продажная цена (полная себестоимость плюс надбавка) |

142,138 |

Задача 4. Используя исходные данные задачи 2 (за исключением надбавки к сумме затрат на производство), определите отпускную цену изделия методом переменных издержек, если предприятие предполагает применять надбавку к сумме переменных затрат – 80 %. Составить финансовый отчет.

Таблица 7. - Форма калькуляции цены продукта

|

Затраты |

Сумма, руб. |

|

Прямые материальные Прямые на оплату труда Переменные накладные Переменные реализационные и административные |

23,24 22,56 20,20 8,02

|

|

Итого переменных затрат |

74,02 |

|

Надбавка (100 % от суммы переменных затрат) |

74,02 |

|

Устанавливаемая продажная цена |

148,04 |

На втором этапе составляется отчет о финансовых результатах деятельности предприятия (табл. 9), позволяющий подтвердить или опровергнуть вывод о том, что установленная продажная цена обеспечивает возмещение произведенных затрат и получение прогнозируемой прибыли.

Таблица 8. - Отчет о финансовых результатах деятельности предприятия

|

Показатель |

Сумма, руб. |

|

Объем продаж (10000 ед. продукта по цене 148,04 руб. за каждую) Переменные затраты (10000 ед. продукта по цене 74,02 руб. за каждую) Доход (в виде разницы между суммой выручки и переменными затратами) Постоянные затраты: - производственные -реализационные и административные Чистая прибыль |

1480400 740200 740200

360000 46800 333400 |

Задача 5. Предприятие устанавливает цену на один из своих видов продукции. Прогнозируемый годовой объем производства - 48800 единиц; предполагаемые переменные затраты на единицу продукции – 88,8 руб.; общая сумма постоянных затрат - 1320 тыс. руб. Изменения, вносимые в продукцию, потребуют дополнительного финансирования (кредита) в размере 1,94 млн. руб. Процентная ставка коммерческого банка – 60 % годовых. Определите отпускную цену методом рентабельности инвестиций.

|

Затраты |

Сумма, руб. |

|

Переменные затраты на единицу изделия Постоянные затраты на единицу изделия (1320000руб. : 48800ед.)

|

88,8 27,04 |

|

Суммарные затраты на единицу изделия |

115,84 |

|

Желательная прибыль (1940000 руб. * 0,6 : 48800ед.) |

23,9 |

|

Устанавливаемая продажная цена (не ниже) |

139,74 |

Ответ: отпускная цена, рассчитанная методом рентабельности инвестиций равна 139,74 руб.

Задача 6. Предприятие предполагает, что для производства 100000 ед. продукции в год необходимы инвестиции (для закупки оборудования, приобретения производственных запасов) в сумме 14,4 - млн. руб. В целом бухгалтерия предприятия предполагает, что производство и реализация продукции будет характеризоваться следующими показателями: затраты на производство единицы продукции составят 166,48 руб.; реализационные и административные расходы – 3360 тыс. руб. Предприятие предполагает получить 30 % прибыли на инвестированный капитал. Определить размер надбавки и значение цены. Сделать отчет о финансовых результатах.

Процентная надбавка= (14400000*0,5 +3360000)/ (100000*166,48) *100=63,4

Исходя из этого уровня процентной надбавки, будет установлена продажная цена единицы продукции (табл. 9).

Таблица 9. - Калькуляция цены продукции

|

Показатель |

Сумма, руб. |

|

Затраты на производство Надбавка (166,48руб. * 63,4 % / 100 %) |

166,48 105,5 |

|

Устанавливаемая продажная цена |

271,98 |

Данная цена подлежит корректировке с учетом ситуации на рынке с этим товаром.

В доказательство того, что 271,98 руб. устанавливаемой продажной цены продукции позволит предприятию получить 30 % прибыли на инвестированный капитал, приводится отчет о финансовых результатах деятельности предприятия (табл. 10).

Таблица 10. - Отчет о финансовых результатах деятельности предприятия

|

Показатель |

Сумма, руб. |

|

Объем продаж (271,98руб. * 100000 ед.) Затраты на производство продукции (166,48руб. * 100000 ед.) |

27198000 16648000 |

|

Валовая прибыль |

10550000 |

|

Реализационные и административные затраты |

3360000 |

|

Чистая прибыль |

7190000 |

Прогнозируемая величина ROI (исходя из вложенного капитала может быть определена с помощью формулы Дюпона:

7190000*100%/27198000 * 27198000 /14400000=49,9

Задача 7. Предприятие изучает возможность производства нового для него изделия. Цена на аналогичную продукцию на рынке сложилась на уровне 156,60 руб. Для производства изделия в количестве 100000 единиц в год необходимы инвестиции в сумме 6,74 млн. руб. Предприятие ожидает получить прибыль на вложенный капитал на уровне 20 %. Постоянные накладные и постоянные реализационные и административные расходы, связанные с изделием, составят 2,350 млн. руб. Определите плановые затраты на производство данного изделия.

Решение:

На основании этих данных плановые затраты на производство одного изделия составят (руб.):

прогнозируемый объем продаж (100000 * 156,60) 15660000

ожидаемая надбавка (вычитается):

- реализационные и административные расходы 2350000

- предполагаемая сумма ROI

(20 % от 6740000 руб.) 1348000

плановые затраты на производство 100 000 изд. 11962000

плановые затраты на производство одного изд.

(11962000 : 100000) 119,62

Ответ: предприятие сможет производить новое для него изделие, только если обеспечит затраты в сумме 119,62 руб. и меньше в расчете на одно новое изделие.

Задача 8. На предприятие обратились с предложением приобрести партию его товара в количестве 10000 единиц по цене 80,80 руб. за единицу. Затраты на изделие составляют: прямые материальные на единицу изделия – 42,12 руб.; прямые на оплату труда на единицу продукции – 40,14 руб.; переменные накладные на единицу продукции – 38,88 руб.; постоянные накладные на 100000 единиц продукции –3240 тыс. руб.; переменные реализационные и административные на единицу продукции – 20,12руб.; постоянные реализационные и административные на 100000 единиц продукции – 604 тыс. руб. Предприятие применяет надбавку к сумме переменных затрат в размере 80 %. Обоснуйте возможность принятия такого заказа.

Для иллюстрации применения метода переменных затрат в специальных ситуациях в области ценообразования рассмотрим две формы калькуляции цены предприятия, выпускающего пылесосы (таблица 11, 12).

Таблица 11. - Калькуляция цены (метод поглощенных затрат на производство)

|

Статья |

Сумма, руб. |

|

Прямые затраты на материалы Прямые затраты на оплату труда Накладные расходы (100 % от прямых затрат на оплату труда) |

42,12 40,14 40,14 |

|

Итого затраты на производство |

122,4 |

|

Надбавка – 80 % |

97,92 |

|

Устанавливаемая продажная цена |

220,32 |

Таблица 12. - Калькуляция цены (метод переменных затрат)

|

Статья |

Сумма, руб. |

|

Прямые затраты на материалы Прямые затраты на оплату труда Переменные накладные расходы Переменные реализационные и административные затраты |

42,12 40,14 38,88 20,12 |

|

Итого переменные затраты |

141,26 |

|

Надбавка – 80 % |

113,008 |

|

Устанавливаемая продажная цена |

254,27 |

Форма калькуляции цены, подготовленная на основе метода поглощенных затрат на производство, мало поможет принятию решения.

- объем продаж (10000 ед. по цене 80,80 руб.) – 808000 руб.

- поглощенные затраты на производство

(10000 ед. по цене 122,4 руб.) – 1224000 руб.

- чистая прибыль от выполнения заказа - -416000 руб.

В то же время, поскольку на предприятии имеются неиспользуемые мощности, руководство может согласиться на размещение заказа.

Проведем следующий анализ:

- объем продаж (10000 ед. по цене 80,80 руб.) – 808000 руб.

- переменные затраты (10000 ед. по цене 141,26 руб.) – 1412600 руб.

- сумма разницы между выручкой и общими переменными затратами в соответствии с условиями заказа (включая приращенную чистую прибыль, если постоянные затраты не изменяются) – -604600руб.

Метод переменных затрат позволяет получить верхний и нижний пределы продажной цены.

Таблица 13. - Ценообразование методом переменных затрат (общая модель)

|

Переменные затраты: - прямые затраты на материалы ** - прямые затраты на оплату труда ** - переменные накладные расходы ** - переменные реализационные и административные расходы ** |

|

Итого переменные затраты *** “пол” (нижний) Надбавка (покрытие постоянных затрат и получение ожидаемой прибыли) ** |

|

Устанавливаемая продажная цена *** “потолок” (верхний)

|

Ответ: верхним пределом является цена в 122.4 руб., которую предприятие желает получить и в действительности должно получить по основному объему продаж за длительное время. Однако пример показывает, что в определенных пределах предприятие может снижать цену до такого низкого предела т.е. 141,26 руб., который позволяет возместить сумму понесенных переменных затрат. Условия, при которых могут приниматься такие решения следующие:

- наличие свободных мощностей;

- наличие неблагоприятных условий для осуществления хозяйственной деятельности;

- достижение пика конкуренции по обычным заказам.

При наличии этих условий становится возможным увеличение общей рентабельности путем установления продажной цены на отдельные виды продукции или заказов на уровне, превышающем переменные затраты, но ниже уровня, обеспечивающего получение нормальной надбавки.

Задача 9. Определить эластичность спроса и эластичность предложения по цене, а также общую выручку и расходы покупателя, если известны следующие данные:

Условия задачи

|

Величина спроса, тыс. шт. |

Величина предложения, тыс. шт. |

Цена, руб. |

|

20 |

25 |

30 |

|

24 |

20 |

20 |

|

26 |

18 |

15 |

На основании данных таблицы А.7 построить графики спроса и предложения. Определить равновесную цену расчетным и графическим способами.

Таблица 14. – Определение эластичности

|

№ пп |

Величина спроса, шт. |

Величина предложения, шт. |

Цена на единицу продукции, руб. |

Эластичность спроса |

Эластичность предложения |

|

1 |

20 |

25 |

30 |

- |

- |

|

2 |

24 |

20 |

20 |

-0,6 |

-0,75 |

|

3 |

26 |

18 |

15 |

-0,5 |

0,4 |

- Общая выручка и расходы покупателя (цена умножается на минимальное из значений спроса и предложения):

30*20+20*24+18*15= 600+480+270=1350

- Равновесная цена:

Если зафиксированы два значения соответствующих друг другу цены и величины спроса (предложения) товара, т.е. две точки графика спроса (предложения), то линейное уравнение спроса (предложения) можно определить методом нахождения уравнения прямой по двум точкам.

Т.о., равновесная цена составит 26,25 руб.

Таким образом, равновесная цена составит 18 руб.

Задача 10. Определить продажную цену товара на день поставки, если известны следующие данные:

- продажная цена на день подписания договора поставки,руб. – 402

- заработная плата на день подписания договора поставки,руб. – 114,4

- заработная плата на день поставки товара,руб. – 138,8

- стоимость сырья и материалов на день подписания договора поставки, руб. – 140

- стоимость сырья и материалов на день поставки товара, руб. – 160

- доля заработной платы в структуре цены, %- 35

- доля сырья и материалов в структуре цены, % - 25

При определении цены изделия наиболее существенными факторами, влияющими на величину затрат, являются заработная плата (35% цены изделия) и определенный сорт стали (до 25% цены). Соответствующая оговорка об изменении цены приобретает вид:

Ц=402/100*(50+35*138,8/114,4+ 20*160/140) =464

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.