Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (1 курс) »

Издержки производства (Вариант 13)

![Издержки производства (Вариант 13) [15.12.08]](/files/works_screen/29/60.png)

Тема: Издержки производства (Вариант 13)

Раздел: Бесплатные рефераты по экономической теории (1 курс)

Тип: Контрольная работа | Размер: 38.24K | Скачано: 432 | Добавлен 15.12.08 в 16:17 | Рейтинг: +14 | Еще Контрольные работы

Вуз: ВЗФЭИ

Вариант 13

План работы

Введение 3

Сущность издержек производства. Виды издержек в краткосрочном периоде и виды прибыли 3

Издержки производства в долгосрочном периоде. Эффект масштаба 9

Тесты 12

Заключение 14

Список использованной литературы 15

Введение.

Издержки производства являются довольно серьёзной и актуальной проблемой на сегодняшний день в связи с тем, что в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию. Именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги. Здесь решаются вопросы экономного расходования ресурсов, применения высокопроизводительной техники, технологии. На предприятии добиваются снижения до минимума издержек (затрат) производства и реализации продукции.

Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Это относится и к выпуску уже освоенной продукции и к переходу на новые изделия. Если же издержки не будут просчитаны, то очень велика вероятность того, что они окажутся больше доходов, т.е. фирма будет терпеть снижение прибыли и даже убытки. А если предприятие попадает в состояние финансового кризиса, то выйти из него бывает очень тяжело. Любая фирма, прежде чем начать производство, должна четко представлять, на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене продукция будет продаваться, и сравнит предполагаемые доходы с издержками, которые предстоит понести.

Сущность издержек производства. Виды издержек в краткосрочном периоде и виды прибыли.

Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты - это расходование ресурсов в их физическом, натуральном виде, а издержки - стоимостная оценка произведенных затрат.

Все издержки делят на трансформационные и трансакционные.

Трансформационные (transformation cost) — включают непосредственные издержки фирмы (или предприятия), на переработку исходного сырья и материалов в готовую продукцию, предназначенную для продажи на рынке.

Трансакционные издержки связаны с защитой предпринимательской позиции при рыночных сделках и не связаны с процессом создания стоимости. Они создают блага, имеющие ценность для индивида или коллективного агента экономики (предприятия, фирмы, ассоциации). К ним относятся расходы по поиску нужной деловой информации, ведению переговоров, заключению контрактов, охраны фирменных знаков и торговых марок. Считается также, что разновидность такого рода издержек являются потери от так называемого оппортунистического поведения контрагентов, когда те ведут переговорный процесс с большей выгодой для себя.

Существует два подхода к оценке издержек: бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. В финансовых отчётах фирмы зафиксированы фактические или внешние («явные») издержки, которые представляют собой денежные расходы на оплату используемых производственных ресурсов (сырьё, материалы, труд и т.д.). Однако экономисты, кроме явных, учитывают и внутренние «неявные» издержки их также называют издержками упущенных (утраченных) возможностей. Под «издержками упущенных возможностей» понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов. Таким образом, затраты упущенных возможностей можно рассматривать как сумму доходов, которые могли бы обеспечить фирме факторы производства, если бы они были более выгодно использованы в альтернативных вариантах.

Соответственно различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

Краткосрочный период – время, в течение которого фирма изменяет объем производства лишь за счет переменных затрат, постоянные затраты не изменяются. Возможно изменение лишь степени их загрузки (количество станков, механизмов остается неизменным).

В краткосрочном периоде издержки производства могут быть разделены на постоянные и переменные.

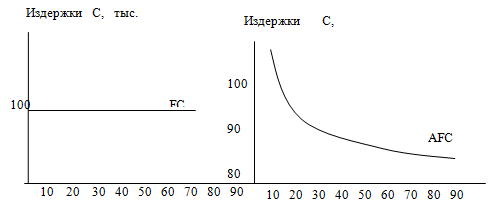

Постоянные издержки (FC) – это денежные затраты на ресурсы, составляющие постоянные факторы производства. Величина постоянных издержек не зависит от объема производства, к ним относятся затраты на эксплуатацию зданий, сооружений и оборудования, административно-управленческие расходы, арендная плата. Постоянные издержки существуют даже тогда, когда фирма ничего не производит, не осуществляет никакого производства. Поэтому постоянные издержки – это невозвратные издержки, создающие основу для возникновения убытков фирмы.

Средние постоянные издержки (AFC) рассчитываются как отношение общей величины постоянных издержек к объему выпуска.

Рис. 1. Общие постоянные издержки FC (слева) и средние постоянные издержки AFC.

Переменные издержки (VC) – это денежные затраты на ресурсы, составляющие переменные факторы производства. Их величина меняется вместе с изменением объема производства, к ним обычно относятся затраты на материалы, сырье, заработную плату.

Средние переменные издержки (AVC) – это стоимость переменных затрат на единицу продукции

Рис. 2. Переменные издержки

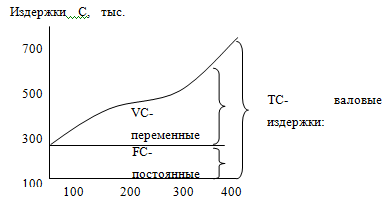

Совокупные (общие или валовые) издержки (TC) – денежное выражение затрат всех факторов производства, обеспечивающих определенный объем производства продукции. Они рассчитываются суммированием постоянных и переменных издержек:

TC = FC + VC

Рис. 3. Общие издержки

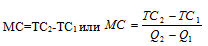

Предельные издержки (МС) – это издержки, связанные с производством каждой последующей единицы продукции. Их еще называют дополнительными, поскольку они направлены на получение дополнительной продукции.

Под предельными издержками понимается изменение величины валовых издержек в результате изменения объема выпуска на одну единицу.

Предельные издержки можно вычислить по формуле:

где МС – предельные издержки;

TC2-TC1 - предыдущая и последующая величина валовых издержек;

- предыдущая и последующая величина объема выпуска

- предыдущая и последующая величина объема выпуска

Между кривыми предельных издержек, средних валовых и средних переменных существует прямая взаимосвязь:

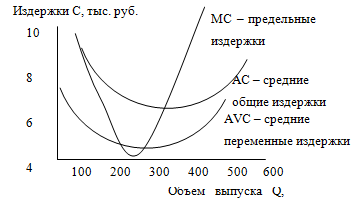

Рис. 4. Предельные и средние издержки

Первоначально предельные издержки ниже как средних общих, так и средних переменных издержек - производство каждой добавочной единицы продукта уменьшает средние издержки, поэтому кривые АС и AVC идут вниз. Однако вследствие действия закона убывающей отдачи они превышают как те, так и другие по мере увеличения выпуска продукции.

Закон убывающей отдачи состоит в том, что в коротком периоде, когда величина производственных мощностей является фиксированной, предельная производительность переменного фактора будет уменьшаться, начиная с определенного уровня затрат этого переменного фактора. Становится очевидным, что дальше расширять производство, увеличивая только затраты труда, экономически невыгодно.

Издержки производства в долгосрочном периоде. Эффект масштаба.

Долгосрочный период - такой временной отрезок, в течение которого фирма в состоянии изменить количество всех используемых ресурсов, включая и производственные мощности. В то же время этот период по своей продолжительности должен быть достаточен для того, чтобы одни фирмы смогли покинуть данную отрасль, а другие, наоборот, войти в неё. Таким образом, все издержки в долгосрочном периоде становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном периоде теряет смысл раздельный анализ постоянных и переменных издержек.

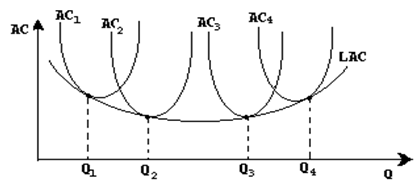

Долгосрочные средние издержки (LAC) являются функцией средних общих издержек (без деления на постоянные и переменные) в зависимости от различных размеров предприятия. Рис. 5.

Долгосрочная кривая средних издержек показывает наименьшие долгосрочные средние издержки производства каждого объема выпуска (AC1, AC2, AC3, AC4). Дугообразность кривой долгосрочных средних издержек можно объяснить при помощи того, что экономисты называют положительным и отрицательным эффектами роста масштабов производства, или эффектами масштаба.

Положительный эффект масштаба. Положительный эффект масштаба (как еще говорят, эффект массового производства, или экономия, обусловленная ростом масштабов производства) объясняет нисходящую часть кривой долгосрочных АС. По мере роста размеров предприятия целый ряд факторов начинает действовать в направлении снижения средних издержек производства (специализация труда, специализация управленческого персонала, эффективное использование оборудования, производство побочной продукции).

Отрицательный эффект масштаба. Однако со временем расширение фирмы может привести к отрицательным экономическим последствиям и, следовательно, к росту издержек производства единицы продукции. Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями, возникающими при попытке эффективно контролировать и координировать деятельность фирмы, превратившейся в крупномасштабного производителя. Отрицательный эффект масштаба иллюстрируется возвышающимся отрезком кривой долгосрочных издержек на рисунке 5.

Постоянная отдача от роста масштабов производства. В некоторых случаях разница между объемом производства, при котором исчерпывается действие положительного эффекта масштаба, и объемом производства, при котором вступает в силу отрицательный эффект масштаба, может быть довольно значительной. То есть на графике будет иметься отрезок, соответствующий постоянной отдаче от роста масштабов производства, на протяжении которого средние долгосрочные издержки будут неизменными. В его пределах определенное увеличение количества всех ресурсов — скажем, на 10% — вызывает пропорциональное увеличение объема производства на те же 10%. То есть АС не изменяются.

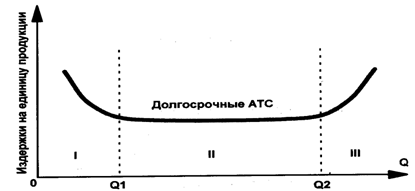

Рис. 6. Динамика долгосрочных средних издержек:

I - экономия от роста масштаба производства; II - постоянная отдача от роста масштаба производства; III - рост издержек в зависимости от роста масштаба производства.

Тесты.

1. Экономическая прибыль:

а) не может иметь места на конкурентном рынке в долгосрочном периоде;

б) эквивалентна бухгалтерской прибыли;

в) имеет место всякий раз, когда общие издержки превышают общий доход;

г) существует всегда, когда предельный доход превышает предельные издержки;

д) все предыдущие ответы верны;

Правильный ответ – а)

В долгосрочном периоде фирмы, терпящие убытки, предпочтут выйти из отрасли, а высокие экономические прибыли станут стимулом вступления в нее новых фирм. Новые фирмы, производя близкую по характеру продукцию, получат свою долю рынка, и спрос на товары фирмы, получавшей экономическую прибыль, снизится. Сокращение спроса уменьшит экономическую прибыль фирмы до нуля.

2. Какие из следующих видов издержек принимаются во внимание при принятии решения об оптимальном объеме производства:

а) средние переменные;

б) средние постоянные;

в) общие издержки;

г) предельные издержки;

Правильный ответ – а), в), г)

Существует два метода оптимизации: 1) метод сопоставления валовых показателей и 2) метод сопоставления предельных величин.

Метод сопоставления валовых показателей предполагает расчет прибыли при различных значениях объема производства и реализации продукции путем вычета суммы валовых (общих) издержек из валовой выручки.

Метод сопоставления предельных величин предусматривает использование таких показателей как предельный доход MR, средние общие издержки АС, средние переменные издержки AVC и предельные издержки МС. Современная экономическая наука использует в этом методе правило оптимизации, заключающееся в том, что оптимальные объемы выпуска достигаются только тогда, когда предельный доход равен предельным издержкам MR = MC.

Увеличение выпуска продукции повышает прибыль только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы, то есть, если MR > МС. Напротив, когда издержки, связанные с выпуском еще одной единицы продукции выше приносимого за счет ее реализации дохода (MR < МС), то, произведя соответствующую единицу товара, фирма лишь сокращает свою прибыль или увеличивает убытки.

Очевидно, что в этих условиях максимальная прибыль (или минимальные убытки) будет достигнута при том объеме производства, при котором предельные издержки сравняются с предельным доходом. Эту закономерность в экономической науке принято называть правилом MR = МС. Согласно ему, максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равенства предельного дохода и предельных издержек.

Заключение.

Издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. Прибыль предприятия, зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Здесь, цена изменяется под воздействием законов рыночного ценообразования, а издержки могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов.

Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах.

На предприятиях под структурой издержек нередко понимают соотношение между постоянными и переменными издержками, что позволяет анализировать структуру и делать выводы о качестве производства.

Важнейшими путями снижения затрат на производство продукции является определение оптимальной величины закупаемых ресурсов, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности.

Основное положение современной экономики об издержках производства: чтобы получить большее количество любого блага, необходимо предоставить потенциальным производителям и поставщикам этого блага определенный стимул, который бы побудил их перебросить ресурсы из сферы их текущего использования на производство того, чего мы хотим. Необходимо, чтобы выгоды от такой переброски превысили затраты на нее, т.е. превысили ценность тех возможностей, от которых придется отказываться потенциальным предпринимателям.

Список использованной литературы

- Экономическая теория / Под ред. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой. — М.: Инфра-М, 2003

- Экономическая теория. Учебник. Под ред. И.П.Николаевой. - М.: Проспект, 2000.

- Экономика организации (предприятий): Учебник для вузов. Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандира. - М.: ЮНИТИ-ДАНА, 2003

- Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003.

- Е. Попов, В. Лесных Трансакционные издержки в переходной экономике//Мировая экономика и международные отношения. - 2006. - №3

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Издержки производства

- Издержки производства и себестоимость продукции

- Контрольная работа по Экономике фирмы Вариант 17

- Издержки производства и прибыль фирмы

- Учёт и контроль издержек производства и продаж продукции по центрам ответственности

- Издержки производства и прибыль

- Издержки производства в долгосрочном периоде

- Издержки производства

- Затраты на производство и система управления издержками предприятия

- Издержки производства

- Управление издержками производства на предприятии

- Издержки производства и прибыль

- Издержки производства: природа, динамика и стратегия управления

- Издержки производства

- Издержки и результаты деятельности фирмы