Главная » Бесплатные рефераты » Бесплатные рефераты по банковскому менеджменту и маркетингу »

Банковский менеджмент в России

![Банковский менеджмент в России [24.11.15]](/files/works_screen/2/76/91.png)

Тема: Банковский менеджмент в России

Раздел: Бесплатные рефераты по банковскому менеджменту и маркетингу

Тип: Реферат | Размер: 82.37K | Скачано: 440 | Добавлен 24.11.15 в 10:38 | Рейтинг: 0 | Еще Рефераты

Содержание

1. Банковский менеджмент в России: современные дискуссии по поводу его определения, трудности становления 3

2. Определение (Бумажные деньги) 12

3. Задача 13

Список литературы 22

1. Банковский менеджмент в России: современные дискуссии по поводу его определения, трудности становления

Банковский менеджмент в общем виде представляет собой управление отношениями, связанными со стратегическим и тактическим планированием, анализом, регулированием, контролем деятельности банка, управлением финансами, маркетинговой деятельностью, персоналом, осуществляющим банковские операции. Другими словами, это — управление отношениями, касающимися формирования и использования денежных ресурсов, то есть взаимоувязанная совокупность финансового менеджмента и управления персоналом, занятым в банковской сфере. Разделение банковского менеджмента на финансовый менеджмент и управление персоналом в коммерческом банке обусловлено структурой объекта, на который направлены управляющие воздействия банковского менеджмента. Поэтому его можно рассматривать как деятельность по внутрибанковскому регулированию, которая направлена, в первую очередь, на соблюдение требований и нормативов, установленных органами государственного надзора.

Банк — это организация, осуществляющая управление капиталом – собственным и заемным.

Этот капитал рассматривается с позиции самовозрастающей стоимости или с позиции его приращения. Есть и другие понятия капитала, например "человеческий капитал", которое рассматривается с позиции отношений между людьми, определяющими успех их общей деятельности в социально-экономических процессах. Управление человеческим капиталом — это отношение к человеку в процессе управления кредитной организацией, основанное на понимании роли человека при достижении конечного результата или цели самой организации. Для банка это могут быть прибыль, ликвидность, устойчивость, имидж и другие параметры, которые он выделяет, исходя из своей миссии или философии своего существования в обществе. Сфера банковского менеджмента охватывает построение процессов по рациональному управлению денежными потоками и использованию знаний и опыта банковского персонала как необходимого условия эффективного менеджмента в коммерческом банке. Поэтому управление человеческим капиталом неразрывно связано с управлением собственным и заемным капиталом, обеспечивая его эффективное использование в интересах банка и его клиентов [3, с.10].

Банковский менеджмент — это практическая деятельность, связанная с непосредственным управлением процессами осуществления коммерческим банком своих функций. В этом аспекте банковский менеджмент выступает как система разработки управляющих воздействий на объект управления: активные и пассивные операции, расчетно-кассовые операции, исполнение нормативных финансово-экономических показателей, внутрибанковский аудит и контроль и т.д.

Как известно, основное назначение банка — это посредничество в процессе перемещения денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Невозможность полного совпадения экономических интересов банка и клиента связана с тем, что банк по своей экономической природе — финансовый посредник, который обеспечивает обслуживание денежных потоков в экономике, не являясь собственником привлеченных денежных средств, тогда как клиент, как правило, — владелец произведенных товаров и услуг, имеющих в основном материальное наполнение. Реальному сектору экономики необходимы инвестиции и финансирование оборотных средств, а банкам увеличение объемов производительных активов. Для реализации коммерческим банком своих функций в рыночной экономике необходимо, чтобы эти две цели были увязаны [8, с.11].

Следовательно, имеются лишь отдельные точки пересечения интересов банка и клиента. Поэтому для решения вопросов, касающихся обеспечения обратной связи между продуктами и услугами банка, предлагаемыми непосредственно участникам свободного рынка - потребителям, на банковский менеджмент возлагается функция обратной связи с внешней средой коммерческого банка.

Постоянное изменение внешних условий, в которых осуществляет деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого банка — глубокого анализа финансовой и макроэкономической политики, изыскания новых способов создания прибавочного продукта (не считая простых операций и игр на обменных курсах рубля). Банки должны постоянно отвечать изменяющимся требованиям рынка, своей клиентуры, небанковских финансовых организаций и обострению неценовой конкуренции. Постоянное формирование новых направлений банковской деятельности по разработке и реализации банковских продуктов и услуг неизбежно наталкивается на трудности, вызываемые отсутствием должного взаимодействия функциональных подразделений банка, обмена информацией между ними и координации их усилий. Именно из-за отсутствия взаимодействия подразделений банка ухудшаются его основные качественные параметры и показатели, усложняются процессы принятия стратегических решений, затрудняется оценка преимуществ и недостатков выбранных решений. Поэтому главная задача банковского менеджмента — это построение системы отношений, связанных с оптимальной организацией взаимодействия многочисленных элементов сложной динамичной системы, которую представляет собой современный коммерческий банк, а также определение оптимальных режимов его функционирования. В этой связи банковский менеджмент как система отношений представляет собой взаимосвязь финансово-экономических, структурно-функциональных и функционально-технологических параметров.

Другими словами, банковский менеджмент представляет собой взаимосвязанные и взаимозависимые системные параметры [33, с.110]:

- финансово-экономических показателей (ФЭ);

- организационного построения, отвечающего решению стоящих перед банком задач (ОП);

- функционально-технологического управления продуктовым рядом банка (ФТ).

Если отранжировать системные параметры, то соподчиненность и взаимосвязи между ними можно представить так: ФЭ – ОП – ФТ.

Процессы разработки и реализации комплексных технологий по построению оптимальных отношений, касающихся формирования и использования денежных потоков, реинжиниринга бизнес-процессов обслуживания клиентов, комплексного решения задач анализа состояния и деятельности коммерческого банка и решает система управления, которая получила название "финансовый менеджмент".

Начиная с XVII в., вопросам управления в России уделялось серьезное внимание. Заметный след в истории России и улучшении ее системы управления оставили известный русский экономист А.Л. Ордин-Нащокин, А.П. Волынский (кабинет-министр с 1738 г. по 1740 г.), В.Н. Татищев (главный управляющий горных заводов в Сибирской и Казанской губерниях с 1730 г. по 1740 г.) и выдающийся русский ученый М.В. Ломоносов.

Велики заслуги в реформировании системы управления России П.А. Столыпина. С 1906 г. он совмещал две должности — министра внутренних дел и премьер-министра. Столыпин занимался совершенствованием местного самоуправления. Построение социализма в СССР потребовало создания новой общественной организации управления социалистическим производством.

Известный советский ученый А.К. Гастев занимался вопросами совершенствования теории и практики организации труда. Им сформулирована и обоснована концепция, получившая название «трудовые установки». Внедрением методики трудовых установок в практическую деятельность занимался Центральный институт труда (ЦИТ), созданный осенью 1920 г. при ВЦСПС. Важнейшее место в осуществлении методики трудовых движений отводилось инструктажу.

Недостатком концепции трудовых установок Гастева является слабая разработка самой методики трудовых установок, выбор слишком узкой базы исследования, ориентация на индивидуальность рабочего.

Важная роль в развитии научной организации труда и управления в СССР принадлежит видному экономисту О.А. Ерманскому, который внес значительный вклад в создание теории социалистической рационализации. Концепция Ерманского была подвергнута резкой критике, но, несмотря на критику, вклад Ерманского в развитие теории и практики организации труда значителен. Им обобщен большой практический материал хозяйственного строительства в СССР.

Проблемы научной организации труда получили широкое освещение в трудах П.М. Керженцева. Керженцев распространил понимание научной организации труда на все сферы человеческой деятельности.

Крупный вклад в развитие теоретических основ социалистической организации производственных процессов был внесен О.И. Непорентом. Все операции он классифицировал по признаку их сочетания в производственном процессе на три вида: последовательное, параллельное и параллельно- последовательное, показал их влияние на длительность производственного цикла.

В 30-е гг. была проделана большая научная и практическая работа по созданию науки об организации производства, труда и управления, результатом которой был выход в свет первого советского учебника по организации производства. В эти же годы было положено начало формированию системы подготовки кадров с высшим и средним специальным экономическим образованием для предприятий и органов управления. Кроме того, была введена новая для того времени специальность — инженер-экономист отраслевого профиля, которая вскоре стала ведущей среди экономических специальностей.

В годы Великой Отечественной войны система управления промышленностью, сложившаяся в предшествующие годы, не претерпела принципиальных изменений. Основным принципом управления продолжал оставаться хозрасчет при усилении административно-командных методов руководства. Научная работа велась по проблемам внутризаводского планирования и диспетчирования.

В послевоенный период времени возобновилась научная и практическая работа в области организации и управления производством. Вместе с тем, имело место сокращение исследований в области управления производством. К концу 50-х гг. тематика исследований по проблемам организации и управления предприятиями начала постепенно расширяться. Начиная с 1957 г. был осуществлен переход к управлению промышленностью и строительством по территориальному принципу через Советы народного хозяйства (совнархозы) экономических административных районов. Главным назначением совнархозов было пресечение ведомственных тенденций в развитии промышленности.

К этому же времени относится рождение такой важной самостоятельной ветви экономики, как экономическая кибернетика, тесно связанной с использованием на практике экономико-математических методов. Создание этой науки в нашей стране осуществлялось под руководством академиков А.И. Берга и В.М. Глушкова. Кибернетика сыграла важную роль в развитии теории управления производством.

Дискуссия, развернувшаяся в стране в период с 1962 по 1965 гг., по вопросам совершенствования системы и методов управления народным хозяйством, предшествовала проведению хозяйственной реформы.

Период времени, начиная с 1965 г. по настоящее время, характеризуется проведением в стране трех реформ, направленных на совершенствование системы управления народным хозяйством.

К ним относятся:

1. Реформа системы управления экономикой 1965 г.

2. Реформа системы управления 1979 г.

3. Ускорение социально-экономического развития (1986 г.) и переход к рыночным отношениям (с 1991 г. и по настоящее время).

В связи с произошедшими серьезными изменениями в политической системе управления, в стране развернулась дискуссия о механизме перехода к рынку.

Специальная комиссия, возглавляемая академиком А. Г. Аганбегяном, предложила три альтернативных варианта перехода к рыночным отношениям:

1) внесение отдельных элементов рынка в существующую командно- административную систему управления;

2) быстрый переход к рынку без какого-либо государственного регулирования;

3) создание системы управления на основе регулируемой рыночной экономики.

Этот вариант совершенствования системы управления соответствовал предложениям правительства.

Другая комиссия под руководством академика С. Шаталина подготовила программу, получившую название «500 дней», в которой был намечен целый комплекс мероприятий, необходимых для перехода к регулируемому рынку. Эта программа многими учеными рассматривалась как «шоковая терапия».

По итогам дискуссии был принят компромиссный вариант перехода от системы управления к регулируемому рынку. В его основу была положена программа «500 дней», основной целью которой было полное разрушение административно-командной системы управления. С ноября 1991 г. начался процесс формирования рыночных отношений в России.

Однако, несмотря на принятые меры, не удалось приостановить развала экономики России. Социально-экономическая ситуация в стране продолжает ухудшаться. Было принято много ошибочных решений. Одной из причин сложившегося положения является начатая с 1992 г. политика невмешательства правительства в экономику регионов и импортно-экспортные операции.

Неуправляемого рынка нет ни в одной развитой стране мира. Рынок требует управления, руководства, регулирования со стороны государства. В настоящее время в России наблюдается разбалансированность всего механизма управления страной. Отечественный менеджер в своей практической деятельности сталкивается с такими проблемами, которые совсем незнакомы западному менеджеру. Поэтому в создавшихся условиях особое значение приобретает получение нового знания по искусству управления.

Широко используемое в настоящее время понятие "финансовый менеджмент" имеет многочисленные толкования. Но в целом российские специалисты сходятся в одном — в том, что финансовый менеджмент — это управление отношениями по формированию и использованию денежных ресурсов. Именно в таком понимании финансовый менеджмент рассматривается в работах таких известных авторов, как И.Т. Балабанов, И.Н. Герчикова, В.В. Ковалев, Л.П. Павлова, Р.С. Сайфулин, Е.С. Стоянова, А.Д. Шеремет.

В гораздо меньшей степени, чем общий финансовый менеджмент, отечественными авторами проработана проблема финансового менеджмента и коммерческом банке. Причина в специфике деятельности коммерческого банка как финансового посредника по управлению денежными потоками, которым присуща вся совокупность функций денег. К освещению этой проблемы авторы, как правило, подходят с позиций соблюдения требований и нормативов государственных регулирующих органов, отвечающих за ликвидность банковской системы в целом. Проблемам финансового менеджмента в коммерческом банке с позиций соблюдения требований регулирующих органов посвящены работы таких авторов, как Э.Н. Василишен, О.И. Лаврушин, И.Д. Мамонова, М.А. Пессель, Н.Э. Соколинская, А.М. Тавасиев.

В процессе своей деятельности коммерческий банк исходит в основном из микроэкономических факторов и устойчивости клиентов. Такой подход наиболее актуален в современных условиях, так как первичным звеном в экономической цепочке создания продукции (товаров, услуг) являются создатели материальных ценностей. Соответственно и коммерческий банк для рыночной экономики первичен, а Центробанк — конструктор перестройки банковской системы. Среди исследователей этого направления финансового менеджмента в коммерческом банке можно назвать О.В. Грядовую, Ю.С. Масленченкова, Л.А. Плотицину, К.Р. Тагирбекова, В.Е. Черкасова.

В работах отечественных авторов (М.З. Бор, Г.С. Панова, В.В. Пятенко, В.Т. Севрук, В.М. Усоскин, Э.А. Уткин, Е.Б. Ширинская) также представлен и опыт зарубежных банков. Данный опыт, безусловно, важен, однако зарубежные финансовые системы существенно отличаются от кредитно-банковской системы России. Например, распространение опыта Федеральной резервной системы США на российскую почву требует тщательной нелегкой адаптации, так как отечественная банковская система в отличие от системы США построена по территориальному принципу и основана на монопольном положении Центробанка России, а не на экономическом районировании субъектов федерации и экономики.

Отсюда можно сделать вывод о том, что одна из особенностей финансового менеджмента в коммерческом банке в современных российских условиях — это отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно-банковской системы. Главная же особенность финансового менеджмента в коммерческом банке в нынешних российских условиях обусловлена тем, что коммерческий банк — это единственный экономический субъект, который системно управляет всеми функциями денег (мера стоимости, функции обращения, платежа и накопления) и в этой связи является первичным звеном рыночной экономики. Внешняя среда финансового менеджмента в коммерческом банке — это совокупность финансовых отношений. Банковская деятельность требует такого стиля работы, в основе которого лежит постоянный поиск новых возможностей, умение привлекать и использовать для решения поставленных задач ресурсы из самых разнообразных источников, добиваясь повышения эффективности и получения максимально возможного результата при минимальных затратах.

2. Определение (Бумажные деньги)

Бумажные деньги– номинальные знаки стоимости, денежные знаки, которые выпускаются страной с целью покрыть бюджетные расходы, и на территории всей страны обязательны к приему. Государство принудительно устанавливает курс на бумажные деньги, поскольку по своей природе бумажные деньги самостоятельной стоимости не имеют. Затраты на изготовление бумажных денег по сравнению с заявленной стоимостью незначительны, в отличие от драгоценных металлов (золота, серебра), которые обращались благодаря собственной стоимости. Бумажные деньги еще называют казначейскими или декретными.

3. Задача

Особенности функционирования Пенсионного фонда Российской Федерации. На основе практических материалов требуется проанализировать динамику и структуру доходов и расходов социального внебюджетного фонда за последние 5 лет и выявить основные проблемы их развития

Бюджет Пенсионного фонда Российской Федерации формируется за счет:

- страховых взносов;

- средств федерального бюджета;

- сумм пеней и иных финансовых санкций;

- доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

- добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

- иных источников, не запрещенных законодательством Российской Федерации. [4, ст.17]

Плательщиками страховых взносов в ПФР являются:

- работодатели – юридические лица, в том числе иностранные, их обособленные подразделения;

- международные организации, осуществляющие свою деятельность на территории Российской Федерации, - в отношении граждан, имеющих право на государственное пенсионное обеспечение ;

- граждане, занимающиеся индивидуальной трудовой деятельностью и народными художественными промыслами;

- крестьянские, фермерские хозяйства;

- граждане, в том числе иностранные лица, лица без гражданства, проживающие на территории Российской Федерации, индивидуальные предприниматели, осуществляющие приём на работу по трудовому договору;

- граждане, работающие по трудовым договорам, получающие вознаграждения по договорам гражданско-правового характера, по авторским договорам.

Пенсионный фонд России должен обеспечивать сбор страховых взносов, необходимых для финансирования выплат государственных пенсий, полнее используя в этих целях данные ему права, так как начиная с 1995 года доходов Пенсионного фонда от страховых взносов не хватает для обеспечения его расходов и для выплаты пенсий требуются дотации из федерального бюджета. Выплачиваемые пенсионные пособия все меньше отвечают своему социально-экономическому значению - обеспечивать достойный уровень жизни людям, не имеющим трудовых доходов. Таким образом, можно сделать вывод, что выполнение социальных целей государства является основной задачей Пенсионного фонда РФ.

Размер взносов на социальное страхование, уплачиваемых работодателями и гражданами в Пенсионный фонд Российской Федерации, определяется Государственной Думой и Советом Федерации по представлению правления Фонда.

Основной источник доходов фонда - это страховые взносы работодателей и работающих граждан. Но ещё большую часть доходов составляют поступления из федерального бюджета, что видно на круговых диаграммах. И только лишь в 2009 году доля доходов от налогов и страховых взносов превышает долю поступлений из федерального бюджета. В 2011 году «картина» достаточно резко меняется: доля доходов за счет налогов и страховых взносов составляет 40%, а доля поступлений из федерального бюджета составляет 60%. Разница по сравнению с 2009 годом составляет 13%.

Имеются данные о поступлениях денежных средств в Пенсионный фонд РФ с 2008 по 2013 года (см. Таблица 1).

Для наглядности я построила график динамики поступлений средств в ПФР по годам с 2008 по 2013, где мы можем увидеть только положительную динамику и увеличение поступлений с каждым годом, что говорит об успешном функционировании фонда. Особенно сильно заметен резкий рост в 2013 году по сравнению с предыдущими.

Таблица 1

|

Поступление средств в Пенсионный фонд Российской Федерации |

||||||

|

|

|

(млн. руб.) |

|

|

|

|

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Поступление |

1349601 |

1637580 |

1946817 |

2730172 |

3222649 |

4610084 |

|

в том числе: |

|

|

|

|

|

|

|

налоги, страховые взносы |

635603 |

797641 |

1016897 |

1254013 |

1273364 |

1929016 |

|

из федерального бюджета |

693131 |

833105 |

919879 |

1456930 |

1946726 |

2648397 |

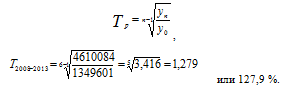

Для того, чтобы проанализировать представленные данные (см. Таблица 1) рассчитаем следующие показатели:

- Среднегодовой уровень доходов;

- Среднегодовой темп роста, прироста доходов;

- Возможную сумму доходов на 2014, 2015 и 2016 года при условии, что среднегодовой темп доходов сохранится на предстоящие три года.

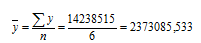

Для расчета среднегодового уровня доходов использую формулу средней арифметической:

y — уровни ряда (y1, y2 ,...,yn),

n — число периодов (число уровней ряда).

Среднегодовой темп роста, прироста доходов:

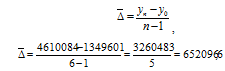

Средний абсолютный прирост:

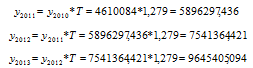

3. Прогнозируемые суммы доходов на 2013, 2012 и 2013 года:

Таким образом, можно сделать следующие выводы:

- за период с 2008 года по 2013 год доходы Пенсионного фонда РФ ежегодно в среднем повышались на 27,9 %, то есть в абсолютном выражении на 652096,6 миллионов рублей;

- при условии, что среднегодовой темп роста доходов сохранится на ближайшие три года, тогда в 2013 году сумма денежных поступлений составила 5896297,436 млн. руб.; в 2012 году – 7541364,4521 млн. руб.; в 2013 году – 96454 млн. руб.

Согласно статье 147 Бюджетного Кодекса РФ – расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством Российской Федерации, субъектов Российской Федерации, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации.

Средства Пенсионного фонда направляются на (см. Таблица 2):

- выплату в соответствии с законодательством Российской Федерации и международными договорами Российской Федерации страхового обеспечения по обязательному пенсионному страхованию, перевод средств в сумме, эквивалентной сумме пенсионных накоплений, учтенной в специальной части индивидуального лицевого счета застрахованного лица, в негосударственный пенсионный фонд, выбранный застрахованным лицом для формирования накопительной части трудовой пенсии;

- Здоставку пенсий, выплачиваемых за счет средств бюджета Пенсионного фонда Российской Федерации;

- финансовое и материально-техническое обеспечение текущей деятельности страховщика (включая содержание его центральных и территориальных органов);

- иные цели, предусмотренные законодательством Российской Федерации об обязательном пенсионном страховании.

Расходы, не предусмотренные бюджетом Пенсионного фонда Российской Федерации на соответствующий год, осуществляются только после внесения изменений в указанный бюджет в установленном федеральным законом порядке. [4, ст.18]

За счет средств Пенсионного фонда финансируются программы по социальной поддержке инвалидов, пенсионеров, детей; осуществляются единовременные денежные выплаты.

Выплаты государственных пенсий и пособий занимают наибольший удельный вес в общем объеме расходов Пенсионного фонда (см. Таблицу 2). Наряду с ними осуществляются целевые выплаты государственных пенсий и пособий на возвратной основе из федерального бюджета. Это расходы на собственно выплату пенсий, а также расходы по их доставке и пересылке. Часть средств Пенсионного фонда используется на капитальные вложения и проектные работы, разработку и ввод в эксплуатацию автоматизированной системы фонда, подготовку и переподготовку кадров, содержание органов Пенсионного фонда, возврат краткосрочных ссуд и полученных от коммерческих банков кредитов.

Таблица 2

|

Расходование средств Пенсионного фонда Российской Федерации |

|||||||

|

(млн. руб.) |

|||||||

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Сумма |

|

Расходование |

1299113 |

1537257 |

1786457 |

2357793 |

3008660 |

4249235 |

14238515 |

|

в том числе: |

|

|

|

|

|

|

|

|

на финансирование выплат населению пенсий, пособий |

1265186 |

1492806 |

1727530 |

2290821 |

2872257 |

4013711 |

13662311 |

|

из них на осуществление ежемесячной денежной выплаты ветеранам, инвалидам, гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и ядерных испытаний, Героям Советского Союза, Героям Российской Федерации и полным кавалерам ордена Славы, Героям Социалистического Труда и полным кавалерам ордена Трудовой Славы |

120960 |

182116 |

202877 |

232960 |

263583 |

293639 |

790182 |

[14]

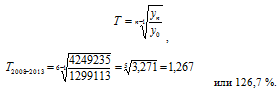

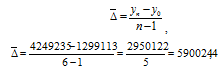

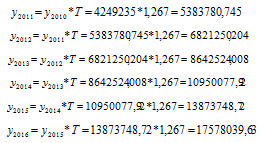

Для того чтобы проанализировать расходы Пенсионного фонда Российской Федерации (см. Таблица 2) я рассчитаю следующие показатели:

- Среднегодовой уровень расходов;

- Среднегодовой темп роста, прироста расходов;

- Прогнозируемую сумму расходов на 2014, 2015 и 2016 года при условии, что среднегодовой темп расходов сохранится на предстоящие три года.

1. Для расчета среднегодового уровня расходов использую формулу средней арифметической

y — уровни ряда (y1, y2 ,...,yn),

n — число периодов (число уровней ряда).

2. Среднегодовой темп роста, прироста расходов:

Средний абсолютный прирост:

3. Прогнозируемые суммы расходов на 2014, 2015 и 2016 года:

Проведя расчеты можно сделать следующие выводы:

- за период с 2008 года по 2013 год расходы Пенсионного фонда РФ ежегодно в среднем повышались на 26,7%, то есть в абсолютном выражении на 590024,4 миллионов рублей;

- при условии, что среднегодовой темп роста расходов сохранится на ближайшие три года, тогда в 2014 году сумма расходов составит 10950077,92 млн. руб.; в 2015 году – 13873748,72 млн. руб.; в 2016 году –17578039,63млн. руб.

Рассмотрев и проанализировав особенности формирования доходов и расходов средств Пенсионного фонда Российской Федерации можно сделать следующие заключения:

- Проанализировав динамику доходов бюджета Пенсионного фонда Российской Федерации за период с 2008 по 2013 года, а также прогнозируемый период с2014 по 2016 года можно выявить тенденцию увеличения средств федерального бюджета в финансировании пенсионной системы.

- Расходы Пенсионного фонда России с каждым годом увеличиваются в среднем на 26,7%. В структуре расходов бюджета преобладают расходы на выплату трудовой пенсии, далее следуют социальные пенсии, пенсии пенсионерам, досрочно вышедшим на пенсию, а также пенсии пенсионерам за пределами России. Практически все поступления средств расходуются Пенсионным фондом на выполнение своих функций, и лишь незначительная часть средств остается на накопительных счетах.

Список литературы

- Банковский розничный бизнес Н. В. Калистратов, В. А. Кузнецов, А. В. Пухов - БДЦ-пресс, 2011,424с.

- Банковское дело (5-е изд., перераб. и доп.) Белоглазова Г.Н.- ФиС, 2011

- Банковское дело: стратегическое руководство. Под ред. Платонова В., Хиггинса М.—М.; Консалтбанкир, 2011.

- Банковское дело: управление кредитной организацией. Практикум Бычков В.П., Жилкина А.Н., Демент С.Е. - ДАШКОВ И К, 2013, 264c.

- Безопасность банковских систем В. И. Ярочкин - Ось-89, 2012, 416с.

- Волошин И.В. Оценка банковских рисков: новые подходы.– Киев; Эльга, 2013.

- Грядов О.В. Некоторые проблемы деятельности коммерческих банков // «Деньги и кредит», 2012, № 4, стр. 14-19

- Гусева А.Е. Подход к оценке банковской ликвидности // Деньги и кредит, 2012, № 12, стр. 12-13

- Иванов В.В. Стратегия управления банковской ликвидностью.– М.; Банк России, 2013.

- Крейнина М.Н. финансовый менеджмент: Учебник /Под ред. Крейниной – М.: Финансы и статистика, 2009 – 383 с.

- Ларионова И.В. Управление активами и пассивами в коммерческом банке. –М.; Консалтбанкир, 2013.

- Финансовый менеджмент: Учебник. Под редакций Бланка – М.: Инфра-М, 2009 – 318 с.

- Стоянова Е.С. Финансовый менеджмент / Под ред. Стояновой Е.С. – М.: ЮНИТИ-ДАНА, 2009 – 422 с.

- ://www.gks.ru/free_doc/new_site/finans/gfi25.htm

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Рефераты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Рефераты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Реферат, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.