Главная » Бесплатные рефераты » Бесплатные рефераты по инвестициям »

Решение задач по инвестициям онлайн бесплатно

![Решение задач по инвестициям онлайн бесплатно [12.01.15]](/files/works_screen/2/24/8.png)

Тема: Решение задач по инвестициям онлайн бесплатно

Раздел: Бесплатные рефераты по инвестициям

Тип: Задача | Размер: 15.65K | Скачано: 479 | Добавлен 12.01.15 в 06:37 | Рейтинг: 0 | Еще Задачи

Вариант 1

- Имеется проект длительностью в 2 шага расчета, инвестиционные затратыС0=100 тыс. рублей, а потоки денег по шагам расчета С1=(+50 тыс. рублей) иС2=(+80 тыс. рублей). Если ставка дисконта не изменится, а потоки денег поменяются местами: С1=(+80 тыс. рублей) и С2=(+50 тыс. рублей), то изменится ли величина NPV? Почему?

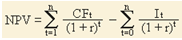

Для определения целесообразности инвестиций необходимо, прежде всего, рассчитать такой показатель, как чистый дисконтированный доход. Чистый дисконтированный доход – это текущая стоимость будущих доходов (разности поступлений и затрат) за минусом инвестиционных затрат. Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или это превышение интегральных результатов над интегральными затратами.

NPV - чистая текущая стоимость ;

CFt - приток денежных средств в период t ;

It - сумма инвестиций (затраты) в t-ом периоде ;

r - барьерная ставка (ставка дисконтирования) ;

n - суммарное число периодов (интервалов, шагов) t = 1, 2, ..., n (или время действия инвестиции).

Если инвестиционные затраты равны 100 тыс. руб., а потоки денег по шагам расчета равны 50 тыс. руб. и 80 тыс. руб., то чистый дисконтированный доход будет равен :

NPV=-100/(1+0,15)0+50/(1+0,15)1+80/(1+0,15)2=

=-100/1,000+50/1,150+80/1,323= -100+43,48+60,49=3,97

Таким образом, положительное значение чистого дисконтированного дохода позволяет сделать вывод о целесообразности реализации данного инвестиционного проекта.

Если потоки денег поменяются местами: 80 тыс. руб. и 50 тыс. руб., то чистый дисконтированный доход составит:

NPV2=100/(1+0,15)0+80/(1+0,15)1+50/(1+0,15)2= -100+69,57+37,81=7,38 тыс. руб.

И в данном случае проект является целесообразным, поскольку он генерирует положительный чистый дисконтированный доход.

Сумма NPV зависит от того, в какой последовательности будет получен доход (50 и 80 тыс. руб. или 80 и 50 тыс. руб.), поскольку, чем быстрее будет получен доход, тем большую ценность каждый рубль этого дохода будет иметь для инвестора. Второй из рассматриваемых вариантов предусматривает, что большая часть дохода будет получена на первом шаге расчетов (т.е. раньше, чем при первом варианте), а меньшая – на втором шаге.

Здесь следует отметить взаимосвязь двух факторов: времени и стоимости. Важнейший принцип инвестирования состоит в том, что стоимость актива меняется со временем. Со временем связана еще одна характеристика процесса инвестирования – риск. Хотя инвестиционный капитал имеет вполне определенную стоимость в начальный момент времени, его будущая стоимость в этот момент неизвестна. Для инвестора эта будущая стоимость есть ожидаемая величина. Другими словами, для инвестора рубль, полученный сегодня, имеет гораздо большую ценность, чем рубль, полученный завтра.

2. Имеются две акции А и В, доходности которых менялись по шагам расчета следующим образом:

|

А |

0,08 |

0,13 |

0,09 |

0,02 |

|

В |

0,04 |

0,07 |

0,09 |

0,08 |

Инвестор намерен направить на покупку акции А долю Wa=0,3, а на акцию В долю Wb=0,5 своих начальных инвестиционных затрат. Остальную часть он хочет направить на приобретение еще одной акции и на основе трех акций сформировать портфель. Имеются две альтернативы:

|

С |

0,09 |

0,08 |

0,06 |

0,01 |

|

D |

0,11 |

0,12 |

0,04 |

0,09 |

Какую акцию лучше добавить в портфель и почему?

Риск портфеля из трех ценных бумаг рассчитывается по формуле:

σр2=х12* σ12+х22* σ22+х32* σ32+2*х1*х2* σ1*σ2*р12+

+2*х1*х3* σ1* σ3+р13+2*х2*х3* σ2* σ3*р23

Используя функции MS Excel, рассчитываем:

Средние доходности акций, используя функцию СРЗНАЧ(..):

Ха=0,080 хв=0,070 хс=0,060 XD=0,090

Среднее квадратическое отклонение (корень(ДИСП(..)):

σА=0,045 σВ=0,022 σС=0,036 σD=0,036

Коэффициент корреляции(КОРРЕЛ(..)):

РАВ=-0,136 РАС=0,824 РАD=0,206 PBC=-0,607 PBD=-0,694

Рассчитываем доходность портфеля, сформированного на 30% из акций А, на 50% - из акций В и на 20% - из акций С

mABC = 0,3*0,080+0,5*0,070+0,2*0,060=0,071.

Доходность портфеля, сформированного на 30% из акций А, на 50% - из акций В и на 20% - из акций D

mABD = 0,3*0,080+0,5*0,070+0,2*0,090=0,077.

Риск портфеля, сформированного на 30% из акций А, на 50% - из акций В и на 20% - из акций С = 0,019.

σABC2=0,32*0,0452+0,52*0,0222+0,22*0,0362+2*0,3*0,5*0,045*0,022*

(-0,136)+2*0,3*0,2*0,045*0,036*0,824+2*0,5*0,2*0,022*0,036*(-0,607)=

=0,000379

σABC=0,019

Аналогично рассчитываем риск портфеля, сформированного на 30% из акций А, на 50% - из акций В и на 20% - из акций D

σABD2 =0,000245

σABD = 0,016.

Инвестор предпочтет портфель с максимальной ожидаемой доходностью и минимальным риском. Поэтому рассчитываем соотношение ожидаемой доходности и риска:

- для портфеля АВС =0,071/0,019= 3,737;

- для портфеля ABD =0,077/0,016= 4,813.

Исходя из максимума рассчитанного соотношения, инвестор предпочтет портфель, состоящий из акций А (30%), акций В (50%) и акций D (20%).

3. Имеются две облигации А и В со следующими характеристиками:

облигация А: Мn=1000 рублей; С1 = 6%; i = 4%; Т = 4 года;

облигация В: Мn=1000 рублей; С1 = 6%; i = 8%; Т = 4 года.

Цена какой облигации претерпит более значительные относительные изменения при увеличении доходности к погашению i на 0,05%? Обоснуйте свой ответ.

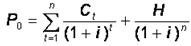

Целесообразность покупки облигации определяется с помощью показателя текущей стоимости облигации. Эта величина рассчитывается по формуле:

где Po - текущая стоимость облигации в некоторый момент времени (t=0);

Ct - периодические купонные выплаты по облигации;

H - номинальная стоимость облигации;

i - процентная ставка дисконтирования;

n - количество периодов, по окончании которых производятся купонные выплаты.

Осуществляем расчеты:

по облигации А РА=57,7+55,5+53,3+906,1=1072,6руб

по облигации В РВ=55,6+51,4+47,6+779,1=933,8руб

Теперь предположим, что доходность к погашению увеличивается на 0,05процентных пункта, т.е доходность к погашению облигаций А составит 4,05%(0,0405), облигаций В-8,05(0,0805).

Рассчитаем текущие стоимости облигаций при увеличении доходности к погашению:

РА=1000*0,006/(1+0,0405)1+1000*0,006/(1+0,0405)2+1000*0,006/(1+0,0405)3

+1000*0,006+1000/(1+0,0405)4=1070,7руб

РВ=1000*0,006/(1+0,0805)1+1000*0,006/(1+0,0805)2+1000*0,006/(1+0,0805)3

+1000*0,006+1000/(1+0,0805)4=932,20руб

Существует обратная зависимость между доходностью облигации и ее ценой. Когда процентные ставки растут, цены облигаций падают. В данном случае текущая цена облигации А снизилась на 0,177%, а цена облигации В – на 0,171%. Т.е. чем в большей степени растет доходность к погашению (а для облигации А это именно так), тем в большей степени снижается цена.

Чтобы полностью ознакомиться с решением задач, скачайте файл!

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.