Главная » Бесплатные рефераты » Бесплатные рефераты по долгосрочной и краткосрочной финансовой политике »

Контрольная по Долгосрочной и краткосрочной финансовой политике

![Контрольная по Долгосрочной и краткосрочной финансовой политике [16.11.14]](/files/works_screen/2/0/76.gif)

Тема: Контрольная по Долгосрочной и краткосрочной финансовой политике

Раздел: Бесплатные рефераты по долгосрочной и краткосрочной финансовой политике

Тип: Контрольная работа | Размер: 49.48K | Скачано: 426 | Добавлен 16.11.14 в 17:49 | Рейтинг: 0 | Еще Контрольные работы

Содержание

- Содержание сводного балансового плана активов и пассивов предприятия 3

- Стадии кругооборота оборотных активов средств, классификация оборотных активов 4

Задача 6 8

Задача 20 10

Задача 34 11

Список литературы 12

Содержание сводного балансового плана активов и пассивов предприятия

Баланс активов и пассивов отражает их состояние на предприятии на определенную дату. При его составлении используются подготовленные ранее план доходов и расходов и баланс денежных поступлений и выплат. Схема баланса имеет такой вид.

Актив

1. Основные средства и прочие внеоборотные активы, в том числе:

· нематериальные активы;

· основные средства.

2. Запасы и затраты, в том числе· производственные запасы;

· малоценные и быстроизнашивающиеся предметы;

· незавершенное производство;

· расходы будущих периодов;

· готовая продукция.

3. Денежные средства, расчеты и прочие активы, в том числе:

· расчеты с дебиторами;

· расчетный счет;

· валютный счет;

· касса.

Пассив

1. Источники собственных средств, в том числе:

· уставный капитал;

· добавочный капитал;

· резервный капитал;

· нераспределенная прибыль прошлых лет.

2. Расчеты и прочие пассивы, в том числе:

· Долгосрочные кредиты;

· Краткосрочные кредиты

- Стадии кругооборота оборотных средств, классификация оборотных активов.

Оборотные средства— это совокупность денежных средств, предназначенных для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный процесс производства и реализации продукции.

Оборотные средства являются составной частью производственных фондов. В отличие от основных производственных фондов оборотные средства полностью потребляются в каждом производственном цикле и переносят свою стоимость на вновь созданную продукцию. Они возвращаются на расчетный счет предприятия сразу после оплаты реализованной продукции и являются источником формирования оборотных средств.

Оборотные средства предприятия используются для создания производственных запасов, заделов незавершенного производства, запасов готовой продукции, а также денежных средств в расчетах, на расчетных счетах в банках и кассе предприятия.

Оборотные средства классифицируются по их месту и роли в процессе производства, по принципам организации, источникам образования и натурально-вещественному содержанию.

- По месту и роли в процессе производства оборотные средства подразделяются на средства, находящиеся в сфере производства, и средства, находящиеся в сфере обращения. К средствам, находящимся в сфере производства, относятся производственные запасы и незавершенное производство. Большая часть оборотных средств (примерно 80%) занята в сфере производства, так как только в процессе производства создается новая стоимость. Эффективность использования всей совокупности оборотных средств зависит от их доли в сфере производства. Оборотные средства в сфере обращения поддерживают непрерывность процесса производства.

- По источникам образования оборотные средства подразделяются на собственные и заемные. Собственные оборотные средства составляют в промышленности примерно 40% и формируются в первую очередь за счет отчислений от прибыли. Бюджетные ассигнования направляются на эти цели в особых случаях по распоряжению правительства.

- По принципам организации оборотные средства подразделяются на нормируемые и ненормируемые. Нормирование оборотных средств обеспечивает непрерывность процесса производства и способствует эффективному использованию ресурсов промышленного предприятия.

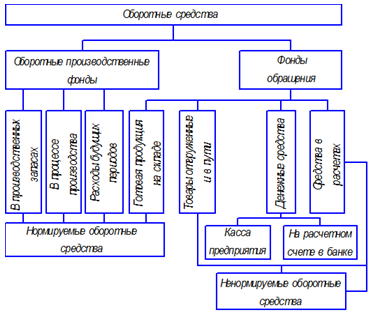

- Классификация оборотных средств на оборотные фонды и фонды обращения и их натурально-вещественное содержание

Оборотные фонды — это та часть оборотных средств, которая целиком потребляется в каждом производственном цикле и полностью переносит свою стоимость на вновь созданную продукцию за один производственный цикл. Натурально-вещественным содержанием оборотных фондов являются предметы труда, находящиеся в производственных запасах (сырье, материалы и т. п.) и вступившие в процесс производства (незаконченная по технологии изготовления продукция или незавершенное производство, полуфабрикаты собственного производства и т. п.), а также расходы будущих периодов (Расходы будущих периодов – расходы, которые понесены предприятием, но будут погашены за счет себестоимости в следующих периодах). К оборотным фондам относятся малоценные и быстроизнашивающиеся предметы, стоимость которых не превышает 1000 руб. или срок службы которых менее одного года.

Фонды обращения создаются для обеспечения непрерывности процесса производства и реализации продукции. Они обслуживают сферу обращения и включают готовую продукцию на складе, товары, отгруженные и находящиеся в пути, денежные средства в кассах, на расчетных счетах в банках и в расчетах. Состав оборотных средств представлен на рисунке 1.

Рис. 1 Состав оборотных средств предприятия

Оборотные средства всегда находятся в движении и проходят три стадии кругооборота.

Кругооборот фондов предприятия начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства - первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму - из производительной она переходит в товарную.

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ ,услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения.

Анализ кругооборота фондов предприятия показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах.

Кругооборот фондов предприятия может совершатся только при наличии определенной авансируемой стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Задача 6

Компания имеет два подразделения «А» и «Б», каждое из которых использует заемные средства на 30%, привилегированные акции на 10%, остальное финансирование осуществляется за счет собственного капитала. На рынке установилась ставка процента на заемный капитал на уровне 15%, а ставка налога, уплачиваемого компанией, составляет 40%. Доход от продажи акций может достигнуть 13%. Фирма хочет установить минимальный уровень прибыли для каждого подразделения в зависимости от его риска, что и определит стоимость капитала. Компания планирует использовать для этого модель САРМ и нашла два подразделения, для которых наиболее вероятные значения бета-коэффициента: 0,9 - для подразделения «А», и 1,3 – для подразделения «Б». Безрисковая ставка – 12%, ожидаемая прибыль от рыночного портфеля – 17%.

Какие значения средневзвешенной необходимой цены капитала вы бы определили для этих подразделений?

Решение:

Доля заемного капитала (Wd) = 30%;

Стоимость заемного капитала (Cd) = 15%;

Доля привилегированных акций (Wp) = 10%;

Стоимость привилегированных акций (Cp) = 13%;

Доля собственного капитала (We) = 100% - 30% - 10% = 60%;

Ставка налога (t) = 40% (или 0,4);

Бета А (В) = 0,9;

Бета Б (В) = 1,3;

Безрисковая ставка (Rf) = 12%;

Доходность рыночного портфеля (Rm) = 17%.

Сначала находим стоимость собственного капитала (Ce)

Ce = Rf + B * (Rm – Rf)

Находим для А: Ce = 12% + 0,9 * (17% - 12%) = 16,5%

Для Б: Ce = 12% + 1,3 * (17% - 12%) = 18,5%

Находим средневзвешенную стоимость капитала (WACC) по формуле:

WACC = We * Ce + Wp * Cp + Wd * Cd * (1-t)

Для А: WACC = 60% * 16,5% + 10% * 13% + 30% * 15% *(1-0,4) = 13,9 %

Для Б: WACC = 60% * 18,5% + 10% * 13% + 30% * 15% * (1-0,4) = 15,1%

Это и есть минимальный необходимый уровень доходности для каждого подразделения.

Ответ: Для подразделения А необходима средневзвешенная стоимость капитала в размере 13,9%, для Б – 15,1%.

Задача 20

Компания «Осио» в течение последнего времени выплачивала ежегодные дивиденды в сумме 4 долл. на акцию. Доход на акцию за этот же период составлял 8 долл. требуемая ставка доходности по акциям с аналогичной степенью риска равна 11%. Ожидается. Что дивиденд будет расти с постоянным темпом 6% в год.

Определите соотношение «цена-доход» для акций компаний.

Решение:

Коа = D1/Po + q

D1 = 4 * (1 + 0,06) = 4,24

q = 6%

Po = Pб + Doa1

Pб = 100

Doa1 = 8 * (1 + 0,06) = 8,48

Коа = 4,24/(100 + 8,48) + 0,06 = 0,1

Ответ: соотношение «цена-доход» для акций компаний составляет 0,1

Задача 34

Предприятие имеет следующие показатели в базисном году (тыс. руб.):

1. Выручка от продаж (В) — 40 000.

2. Переменные затраты (Зпер) — 25 000.

3.Постоянные затраты (Зпос) — 10 000.

Определить:

а) прибыль от продаж (П);

б) операционный ценовой левередж (Рц);

в) операционный натуральный левередж (Рн).

Решение:

а) П = В – Зпер – Зпос

П = 40000 – 25000 – 10000 = 5000

б) Рц = В/П

Рц = (П + Зпер + Зпос)/П = 1 + Зпер/П + Зпос/П

Рц = 1 + 25000/5000 + 10000/5000 = 8

в) Рн = (В – Зпер)/П = (П + Зпос)/П = 1 + Зпос/П

Рн = 1 + 10000/5000 = 3

Ответ: прибыль от продаж равна 5000 руб., операционный ценовой левердж равен 8, а операционный натуральный левердж равен 3.

Список литературы

- Ермолович, Л.Л. Анализ хозяйственной деятельности предприятия: учеб. пособие /Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2001

- Суша, Г.З. Экономика предприятия: учеб. пособие /Г.З. Суша. – М.: Новое издание, 2003

- Кобринский, Г.Е. Финансы предприятия: курс лекций /Г.Е. Кобринский. – Гомель: УО «ГГУ им. Ф. Скорины», 2003

- Экономика предприятия: учеб пособие / под общ. Ред. Л.Н. Нехорошева. – Мн.: Выш. шк., 2003

- Щербина, А.В. Финансы организации : / Ростов н/Д: Феникс, 2005

- Финансы предприятий: / под ред. Н.В. Колчиной. – М.: ЮНИТИ, 2004

- Попова, Р.Г., Самонова, Ш.Н., Добросердова, И.И. Финансы предприятий: /Р.Г. Попова. И.Н. Самонова, И.И. Добросердова. – СПб: Питер, 2001

- Экономика предприятия: учебник для вузов / под ред.проф. В.Я. Горфинкеля. – М.: ЮНИТИ-ДАНА, 2006.

- Васильева, Г.А. Планирование и нормирование запасов и оборотных средств: // ПЭО. – 2004. - №8.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.