Главная » Бесплатные рефераты » Бесплатные рефераты по Бюджетной системе РФ »

Контрольная по Бюджетной системе РФ Вариант №7

![Контрольная по Бюджетной системе РФ Вариант №7 [28.04.13]](/files/works_screen/1/42/8.png)

Тема: Контрольная по Бюджетной системе РФ Вариант №7

Раздел: Бесплатные рефераты по Бюджетной системе РФ

Тип: Контрольная работа | Размер: 96.10K | Скачано: 410 | Добавлен 28.04.13 в 21:49 | Рейтинг: +1 | Еще Контрольные работы

Вуз: Санкт-петербургский государственный университет

Год и город: Санкт-Петербург 2012

Оглавление:

1. Какова структура и роль неналоговых поступлений государственного бюджета? 3

1.1. Понятие неналоговых доходов и их роль в формировании доходов бюджетов 3

1.2 Структура неналоговых доходов 7

2. Как меняются расходы госбюджета (федерального, субъектных, местных) в период 2009-2011 гг. 9

2.1 Анализ расходов Федерального Бюджета 9

3. Тесты 14

4. Практические задания 15

4.1 Проанализируйте доходы и расходы Пенсионного Фонда РФ за период 2005-2008 гг 15

Библиографический список 20

1. Какова структура и роль неналоговых поступлений государственного бюджета?

1.1. Понятие неналоговых доходов и их роль в формировании доходов бюджетов

Федеральный бюджет является первым уровнем бюджетной системы Российской Федерации. Федеральный бюджет — основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является главным средством перераспределения национального дохода и валового внутреннего продукта, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России .

Доходы бюджета представляют собой часть национального дохода, подлежащую централизации в бюджеты различных уровней. Доходы могут формироваться на налоговой и неналоговой основе и за счет безвозмездных перечислений в соответствии с бюджетным и налоговым законодательством.

Остановимся более подробно на второй составляющей поступлений в федеральный бюджет, на неналоговых поступлениях.

Неналоговые доходы бюджетов представляют собой поступающие в собственность государства и муниципальных образований денежные средства – финансовые ресурсы, необходимые для эффективного осуществления государством и муниципальными образованиями, возложенных на них, публичных, социальных, экономических и иных функций.

В различных нормативных актах приводится различный состав неналоговых доходов. Перечень неналоговых доходов в соответствии с Бюджетным кодексом несколько шире перечня в соответствии с Бюджетной классификацией. В последней отсутствуют такие поступления как часть прибыли унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей, прибыль Центрального банка Российской Федерации, остающаяся после уплаты налогов и иных обязательных платежей.

В экономической литературе к неналоговым поступления относят также:

- средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

- средства от возврата государственных кредитов, бюджетных кредитов и ссуд .

Но все источники выделяют такие неналоговые поступления, как:

- доходы от использования имущества, находящегося в государственной собственности Российской Федерации;

- доходы от платных услуг, оказываемых федеральными казенными учреждениями;

- доходы от продажи имущества, находящегося в государственной собственности Российской Федерации;

- лицензионные сборы;

- таможенных пошлин и таможенных сборов;

- платежи при пользовании природными ресурсами;

- доходы от внешнеэкономической деятельности .

Доходы от внешнеэкономической деятельности и платежи за пользование природными ресурсами трудно назвать собственно неналоговыми доходами, поскольку, например, доходы от внешнеэкономической деятельности включают таможенные пошлины и сборы, а платежи при пользовании природными ресурсами — плату за пользование водными биологическими ресурсами, платежи за пользование лесным фондом, разовые платежи за пользование недрами и т.п.

Доходы от использования имущества, находящегося в государственной и муниципальной собственности относятся к числу возобновляемых источников доходов федерального бюджета. Они включают:

- дивиденды по акциям и доходы от прочих форм участия в капитале, находящихся в собственности РФ;

- доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений и в хозяйственном ведении федеральных государственных унитарных предприятий;

- часть прибыли федеральных государственных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей;

- доходы от сдачи в аренду земли.

Доходы от реализации имущества, находящегося в государственной и муниципальной собственности относят к числу невозобновляемых источников доходов федерального бюджета. Они включают:

- доходы от приватизации федерального имущества (продажа имущества и пакетов акций акционерных обществ);

- доходы от продажи земли.

Нормы о неналоговых доходах рассредоточены по широкому кругу нормативных правовых актов различной юридической силы вследствие разнообразия самих неналоговых доходов, а также администраторов по их взиманию.

К примеру, Гражданский кодекс РФ устанавливает основные правила по вопросам аренды, доверительного управления, залога, купли-продажи. Кодекс об административных правонарушениях РФ, Уголовный кодекс РФ и Уголовно-процессуальный кодекс РФ регулируют административные наказания и штрафные санкции при уголовном наказании. Источники правового регулирования неналоговых доходов подзаконного характера представлены указами Президента РФ.

Неналоговые доходы, как и налоговые, устанавливаются органами представительной власти Российской Федерации и её субъектов для юридических и физических лиц. Неналоговые доходы могут иметь форму как обязательных, так и добровольных платежей. Значительная часть неналоговых доходов формируется за счет обязательных платежей. В нормативных документах указывается и на принудительное взыскание определенных платежей в случае их неуплаты. Для неналоговых платежей характерна большая целевая направленность использования поступлений, чем по налоговым платежам, что закреплено в правовых актах по порядку исчисления и взимания каждого конкретного платежа.

Большинство неналоговых доходов не имеют твердо установленной ставки, фискально-постоянного характера. Это главная причина того, что невозможно четко спланировать объемы их поступлений, однако на практике они планируются, как правило, исходя из фактических поступлений за предыдущие периоды с учетом динамики, темпов инфляции и изменений в законодательстве.

Таким образом, от исполнения доходной части бюджетов от неналоговых поступлений зависит решение публичных, социальных, экономических и других проблем.

1.2 Структура неналоговых доходов

1) Добровольность поступления.

Неналоговые поступления могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основах.

К добровольной основе относятся доходы, связанные с различными сборами и платежами. В нормативных правовых актах указывается возможность принудительного взыскания определенных платежей в случае их неуплаты. Примером принудительных поступлений могут являться штрафные санкции с юридических и физических лиц, которые могут взиматься как в судебном порядке, так и носить обязательный характер.

2) Отсутствие методологии.

Большинство неналоговых доходов бюджета не имеют постоянного фискального характера и твердой установленной ставки. По неналоговым доходам предоставление различных видов льгот и ставок может устанавливаться тремя уровнями органов власти.

3) Регулярность поступлений.

Поступления некоторых неналоговых доходов сложно спрогнозировать в связи с тем, что они носят разовый, сезонный и систематический характер поступлений. Примером разовых поступлений неналоговых поступлений в бюджет могут быть доходы от продажи государственного или муниципального имущества.

4) Стабильность поступления.

Примером стабильных поступлений могут быть доходы от внешнеэкономической деятельности, а нестабильной – поступления, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы и иные суммы принудительного изъятия.

5) Период учета.

Таким образом, в связи с окончанием финансового года 31 декабря, на момент годового отчета не все неналоговые доходы могут быть учтены в связи с тем, что их поступления произойдут в следующем финансовом году.

2. Как меняются расходы госбюджета (федерального, субъектных, местных) в период 2009-2011 гг.

2.1 Анализ расходов Федерального Бюджета

Проведем сравнительный анализ расходной части федерального бюджета на 2009-2011год Рассмотрим таблицу №1.

Таблица №1 – Расходы федерального бюджета на 2009 -2011 год

|

Расходы федерального бюджета |

2009г |

2010г |

2011г |

|||

|

Сумма, млрд. руб. |

Удельный вес,% |

Сумма, млрд. руб. |

Удельный вес,% |

Сумма, млрд. руб. |

Удельный вес,% |

|

|

ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ |

1 143,28 |

11,24 |

1 172,35 |

9,26 |

1 135,45 |

8,21 |

|

НАЦИОНАЛЬНАЯ ОБОРОНА |

712,57 |

7,01 |

734,95 |

5,81 |

806,93 |

5,84 |

|

НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ |

756,84 |

7,44 |

833,60 |

6,59 |

888,74 |

6,43 |

|

НАЦИОНАЛЬНАЯ ЭКОНОМИКА |

1 063,31 |

10,46 |

1 165,78 |

9,21 |

1 371,49 |

9,92 |

|

ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО |

81,02 |

0,80 |

82,25 |

0,65 |

79,38 |

0,57 |

|

ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ |

13,80 |

0,14 |

14,67 |

0,12 |

15,05 |

0,11 |

|

ОБРАЗОВАНИЕ |

410,44 |

4,04 |

448,50 |

3,54 |

465,42 |

3,37 |

|

КУЛЬТУРА, КИНЕМАТОГРАФИЯ И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ |

114,06 |

1,12 |

114,13 |

0,90 |

114,32 |

0,83 |

|

ЗДРАВООХРАНЕНИЕ И СПОРТ |

349,87 |

3,44 |

365,85 |

2,89 |

367,54 |

2,66 |

|

СОЦИАЛЬНАЯ ПОЛИТИКА |

310,26 |

3,05 |

338,62 |

2,68 |

307,88 |

2,23 |

|

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ |

2 987,11 |

29,38 |

3 617,57 |

28,58 |

3 994,42 |

28,89 |

|

УСЛОВНО УТВЕРЖДЕННЫЕ РАСХОДЫ |

- |

0,00 |

258,00 |

2,04 |

565,90 |

4,09 |

|

СЕКРЕТНЫЕ СТАТЬИ |

2 225,37 |

21,89 |

3 512,17 |

27,75 |

3 712,10 |

26,85 |

|

ВСЕГО |

9 024,65 |

100,00 |

10 320,31 |

100,00 |

11 317,68 |

100,00 |

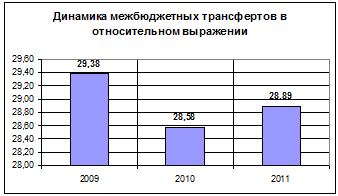

Наибольший удельный вес в классификации расходов занимают межбюджетные трансферты. В 2009 году доля расходования этих средств составляет 29,38%. Если говорить о динамике этого показателя, то уже в следующем году (2010) он снижается на 0,8%. Но в денежном эквиваленте увеличивается на 630,46 млрд. руб. В среднесрочной перспективе предусмотрено абсолютное увеличение межбюджетных трансфертов к 2011 году до 3 994,42 млрд. рублей, что составляет на 1 007,31 млрд. руб. больше по отношению к 2009 году. В диаграмме 1 и 2, можно наглядно увидеть, как происходит изменение этого показателя.

Диаграмма 1. Динамика межбюджетных трансфертов в абсолютном выражении

Диаграмма 2. Динамика межбюджетных трансфертов в относительном выражении

Это свидетельствует о финансировании бюджетов субъектов РФ.

Вторым разделом, доля которого составляет 11,24% от общей суммы расходов, являются общегосударственные вопросы. В динамике мы видим, что этот показатель в процентном соотношении снижается. В 2011 году сумма расходов составит 1 135,45 млрд. руб., что меньше по отношению к запланированному в 2009 году на 7,83 млрд. руб. К основным подразделам можно отнести бюджетные ассигнования на судебную систему, обеспечение деятельности финансовых, налоговых и таможенных органов и органов надзора, обслуживание государственного и муниципального долга и другие общегосударственные вопросы. Непосредственно увеличение заработной платы госслужащим (депутатам и их помощникам, судьям, увеличением компенсационных вознаграждений присяжным и арбитражным заседателям, помощников судей арбитражных судов, секретарей судебных заседаний арбитражных судов и т.д.), проведение капитального ремонта административных зданий, обеспечение деятельности Счетной палаты Российской Федерации. И таких ассигнований в каждом подразделе очень много, что свидетельствует о росте этого показателя в целом.

Национальная экономика занимает третье место в распределении бюджетных средств. В 2009 году сумма составит 1 063,31 млрд. руб., в 2011 он увеличился до 1 371,49 млрд. руб. что существенно заметно в процентном соотношении на 28,98%.

К этому разделу относятся полномочия по регулированию и поддержке экономической деятельности, включая вопросы природопользования, развития инфраструктуры и природно-ресурсного потенциала, государственной поддержки отдельных отраслей экономики в основном отнесены к ведению Российской Федерации.

Основное место в их структуре занимают бюджетные ассигнования на транспорт, воспроизводство минерально-сырьевой базы, сельское хозяйство и рыболовство, связь и информатику, другие вопросы в области национальной экономики.

Данный показатель в 2009 году находится на 3 месте, но уже в 2011 он занимает второе место.

На 4 месте в списке расходов бюджета стоит национальная безопасность и правоохранительная деятельность, а на 5 месте национальная оборона.

Оба эти раздела наращивают финансирование. Рассмотрим диаграммы 3, 4 и 5. Мы видим, что такой показатель, как национальная оборона имеет динамику роста, с 2009 года по 2011 год увеличивается в сумме 94,36 млрд. руб. А прогноз по разделу национальная безопасность и правоохранительная деятельность увеличился на 131,19 млрд. руб. В процентном соотношении данный показатель падает. Показатель "национальная оборона" сначала значительно падает (на 1,2%), а затем незначительно возрастает (на 0,3%).

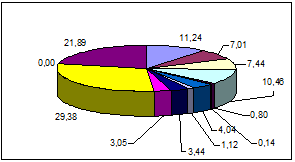

Диаграмма 3. Доля расходов Федерального Бюджета на 2009 год

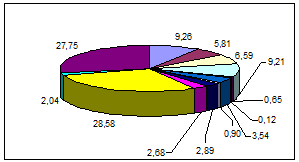

Диаграмма 4. Доля расходов Федерального Бюджета на 2010 год

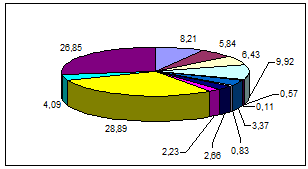

Диаграмма 5. Доля расходов Федерального Бюджета на 2011 год

Следующим разделом, удельный вес которого снижается в общем объеме расходов, является образование, в 2009 году составил 4,04%. В динамике этот показатель падает, к 2011 году он снизился на 0,67%. В денежном выражении это показатель увеличился. Это связано с реализацией национального проекта "Образование", также увеличением заработной платы учителям. Направляются ассигнования на повышение квалификации и переподготовку работников федеральных бюджетных учреждений, реализация мер социальной защиты для детей-сирот и детей, оставшихся без попечения родителей, обучающихся в этих учреждениях, ассигнования позволят обеспечить предоставление среднего профессионального образования студентам, высшего образования, а именно увеличение бюджетных мест.

Здравоохранение и спорт – это один из наиболее важных показателей, т. к. от финансирования этого раздела способность населения страны участвовать во всех сферах производства. Т.е. с помощью трудовых ресурсов, осуществляются все поставленные задачи государства, малых организаций, фабрик, заводов и т.д.

В 2009 году объем расходов по данному разделу составит 349,87 млрд. руб., в 2010 году это показатель увеличился на 4,55%, а в 2011 году на 5,05%.

Раздел социальная политика имеет немаловажное значение, но его финансирование занимает незначительную долю в общем объеме расходов федерального бюджета. Этот показатель сначала увеличивается, а потом уменьшается. В 2009 году поступления из федерального бюджета составили на сумму 310,26 млрд. руб., к 2011 году эта сумма уменьшится на 2,38 млрд. руб. Финансирование осуществляются за счет субвенций Фонда компенсаций (раздел "Межбюджетные трансферты").

Менее финансируемые разделы федерального бюджета, удельный вес которых от 0,14-1,12% в общем объеме расходов занимают: 1. культура, кинематография и СМИ; 2. жилищно-коммунальное хозяйство; 3. охрана окружающей среды.

Последним разделом расходов федерального бюджета является секретные статьи. Если говорить о содержание этого показателя, то это статьи, которые не оглашаются, и нет доступа к этой информации, а также средства, которые не разнесены по статьям, в связи с поправками в федеральном законе «О федеральном бюджете на 2011г»

3. Тесты

1. Какой из перечисленных видов классификации бюджета не являются единым для всех бюджетов РФ:

- классификация доходов бюджетов РФ;

- функциональная классификация расходов бюджетов;

- ведомственная классификация расходов бюджетов;

- классификация источников внутреннего финансирования

2. Ведомственная классификация расходов федерального бюджета не включает:

- перечень прямых получателей средств из федерального бюджета;

- распределение расходов федерального бюджета по целевым статьям и видам расходов по прямым получателям;

- классификацию источников финансирования бюджетного дефицита;

- классификацию целевых статей и видов федерального бюджета.

3. В Российской Федерации налоги устанавливаются и отменяются:

- органами государственной власти административно-территориальных образований;

- Министерством финансов РФ;

- Министерством РФ по налогам и сборам;

- Федеральным Собранием РФ.

4. К прямым относятся налоги:

- на доход и имущество субъектов;

- на товары и услуги;

- на конкретные виды деятельности;

- устанавливаемые федеральными органами власти.

4. Практические задания

4.1 Проанализируйте доходы и расходы Пенсионного Фонда РФ за период 2005-2008 гг

Российское социальное обеспечение держится на трех страховых китах, трех фондах социального страхования: Пенсионном фонде России (ПФР), Фонде социального страхования (ФСС) и Федеральном фонде обязательного медицинского страхования (ФФОМС). Взносы в фонды отчисляются с доходов, в этих организациях они аккумулируются и перераспределяются. Часть собранных взносов ежегодно возвращается в виде пенсий, пособий по временной нетрудоспособности или оплаты медицинской помощи, часть – откладывается до тех пор, пока человек не достигнет пенсионного возраста. Размеры возвращаемых средств зависят от взносов, а также эффективности работы фондов, в отличие от органов соцзащиты, чья деятельность целиком зависит от федерального и региональных бюджетов.

За годы преобразований фонды социального страхования превратились из страховых организаций в федеральные филиалы Минздравсоцразвития, которое переложило на них многие непосредственные функции и сделало зависимыми от федеральных ассигнований. Это значит, что недополучение федеральным бюджетом доходов моментально отразится на системе социального страхования, то есть на пенсиях, выплатах и пособиях.

Прогноз Минэкономразвития по росту фонда заработной платы в 2008-2010 годах заставляет задуматься, за счет каких средств власти собираются выполнять пенсионное обещание. По расчетам, суммарный фонд заработной платы в целом по стране в 2008 году составил 8 921,0 млрд., в 2009 году – 10 299,0 млрд., в 2010 году он составит 11 771,0 млрд. рублей. За три года главная составляющая налогооблагаемой базы по ЕСН вырастет всего на 32%, тогда как пенсии должны вырасти в два раза больше, на 65%. Это произойдет за счет увеличения бюджетных ассигнований.

Проанализируем доходы и расходы бюджета Пенсионного фонда в 2008-2010 г.г. Таблица 1 - Доходы ПФР в 2008-2010 гг. (млрд. рублей)

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

|

Общий объем доходов, в том числе |

2 330,6 |

2 669,5 |

3 179,8 |

|

за счет страховых взносов в %% к доходам |

1020,6 43,8% |

1175,6 44,0% |

1335,2 42,0% |

|

за счет федерального бюджета, из них |

1280,3 |

1 456,4 |

1801,4 |

|

на выплату базовой части пенсии |

707,7 |

876,6 |

1033,0 |

|

Справочно: средства пенсионных накоплений на конец года |

652,7 |

898,0 |

1 183,5 |

|

Справочно: суммарные поступления от ЕСН в федеральный бюджет |

442,8 |

506,0 |

573,7 |

Данные иллюстрируют неблагоприятную обстановку в российской пенсионной системе. Ежегодно федеральный бюджет будет вливать в ПФР в среднем 57% необходимых средств. За три года поступления от страховых пенсионных взносов вырастут всего на 30,8%, тогда как ассигнования из бюджета – на 40,7%. Доля федерального бюджета, направляемая в ПФР в 2008 году составила 19,3%, в 2009 году – 19,5%, в 2010 году составит 22,3%. Пятая часть федерального бюджета ежегодно будет направляться пенсионерам.

Есть еще один нюанс, который нам пригодится ниже. Страховые взносы, суммарно составляющие в 2008 году 1020,6 млрд. рублей, подразделяются на 810,0 млрд. рублей страховой части и 210,3 млрд. рублей части накопительной. В 2009 году соответственно - 922,6 млрд. и 253,0 млрд. рублей, в 2010 году - 1035,9 млрд. и 299,3 млрд. рублей.

Расходы ПФР в 2008-2010 годах не менее занимательны, чем доходы.

Таблица 2 - Расходы ПФР в 2008-2010 гг. (млрд. рублей)

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

|

Общий объем расходов, в том числе |

2 099,9 |

2 464,8 |

2 877,8 |

|

Выплата трудовых пенсий, в том числе страховой части |

1 615,2 929,2 |

1 923,5 1073,0 |

2 235,3 1 232,6 |

|

Социальные пенсии |

66,6 |

85,8 |

102,2 |

|

Расходы на осуществление ежемесячной денежной выплаты (монетизация льгот) |

251, 7 |

266,5 |

282,2 |

|

Финансовое и материально-техническое обеспечение текущей деятельности ПФР |

46,9 |

49,1 |

49,1 |

|

Расходы на выплату «материнского капитала» |

- |

- |

55 |

Попробуем подсчитать реальную величину дефицита бюджета ПФР.

Поступления от ЕСН в 2008 году составили 442,8 млрд., в 2009 году – 506,0 млрд., в 2010 году – 573,7 млрд. рублей. Трансферты, перечисляемые из бюджета в ПФР, представлены в первой таблице. Таким образом, только по базовой части пенсии дефицит пенсионной системы в 2008 году составил 264,9 млрд., в 2009 году – 370,6 млрд., в 2010 году составит 459,3 млрд. рублей.

Дефицит ПФР по страховой части в 2008 году составил 119,2 млрд., в 2009 году - 150,4 млрд., в 2010 году – 196,7 млрд. рублей.

Итого: дефицит российской пенсионной системы только по трудовым пенсиям в 2008 году составил 384,1 млрд. рублей, в 2009 году – 521,0 млрд. рублей, в 2010 году – 656,0 млрд. рублей.

Сравним с официальными данными по дефициту, представленными в проекте бюджета ПФР, составленным с учетом федеральных вливаний. Бюджет фонда по распределительной составляющей сформирован в 2008 году с профицитом в сумме 27,6 млрд. рублей, в 2009 году с текущим дефицитом в сумме 40,6 млрд. рублей, в 2010 году с профицитом в сумме 16,5 млрд. рублей.

Таким образом, спрогнозированный на 2008-2010 г.г. бюджет фонда не совпадает с реальной ситуацией, сложившейся в сфере пенсионного обеспечения.

Дополнительно Пенсионному фонду РФ доверено осуществлять некоторые выплаты по социальному обеспечению. Это ежемесячное материальное обеспечение граждан Российской Федерации за выдающиеся достижения и особые заслуги перед Родиной, ежемесячные денежные выплаты, связанные с монетизацией льгот, компенсация расходов на оплату стоимости проезда пенсионерам к месту отдыха и обратно, социальная поддержка Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы, Героев Социалистического Труда и полных кавалеров ордена Трудовой Славы, возмещение уплаты страховых взносов в период ухода за ребенком до достижения им возраста полутора лет и период прохождения военной службы по призыву.

Все это осуществляет ПФР, а расходы на организацию процесса проходят по статье «Финансовое и материально-техническое обеспечение текущей деятельности ПФР», то есть осуществляются за счет пенсионных взносов граждан РФ.

По этой статье запланированы огромные затраты – более $1,8 млрд. ежегодно. В народе бытует мнение, что основная часть этих расходов материализуется в содержании органов пенсионного обеспечения. В 2008-2010 годах ПФР потратит на содержание органов фонда по всей стране в среднем 47,1 млрд. рублей, а на капитальные вложения и проектные работы по строительству объектов – в среднем 1,1 млрд. рублей.

Еще одна не относящаяся к фонду статья расходов ПФР, отмеченная в таблице 2 – выплата «материнского капитала», которая началась в 2010 году. Сумма выплаты на одного ребенка в начале действия национального проекта составляла 250 тыс. рублей. В последующие годы она пересчитывалась. В бюджете на 2010 год предполагается выплатить (перевести на ипотеку, образование, дополнительное пенсионное обеспечение) 55 млрд. рублей. В пересчете на головы, в 2010 году ПФР «осчастливит» 220 тыс. семей. По статистике треть родов приходится на второго или третьего ребенка. За 2007 год родилось порядка 500 тыс. детей, чьи матери имеют право на получение «материнского капитала», общая же сумма необходимых средств составит 125 млрд. рублей. В бюджете ПФР предусмотрено в 2,3 раза меньше.

Таким образом, проанализировав динамику доходов бюджета Пенсионного фонда Российской Федерации за 2008-2010 г.г., можно выявить увеличение средств федерального бюджета в финансировании пенсионной системы. Это свидетельствует об усиливающейся тенденции ее отхода от страховых принципов. Основными причинами увеличения доли средств федерального бюджета в бюджете ПФР являются: возложение на ПФР дополнительных функций по осуществлению отдельных выплат нестрахового характера, финансируемых за счет средств федерального бюджета (ЕДВ, ДЕМО - дополнительное ежемесячное материальное обеспечение, материнский (семейный) капитал).

В структуре расходов бюджета пенсионного фонда России преобладают расходы на выплату трудовой пенсии (80%), социальные пенсии (10%), пенсии пенсионерам, досрочно вышедшим на пенсию (8%), пенсии пенсионерам за пределами России (2%). Что касается доли базовой, страховой и накопительной части в расходах Пенсионного Фонда, то складывается тенденция к уменьшению расходов на выплату базовой части пенсии, в то время как расходы на страховую и накопительную части имеют тенденцию к увеличению. В структуре пенсии большую часть занимает страховая составляющая, далее базовая и накопительная части.

Библиографический список

- Бюджетный кодекс РФ от 31.07.98. №145-ФЗ.

- Закон «О трудовых пенсиях в РФ» от 17.12.01. №173-ФЗ.

- Закон «Об обязательном пенсионном страховании в РФ» от 15.12.01 №167-ФЗ.

- Закон «О Бюджете Пенсионного фонда Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов» от 21.07.2007. №182-ФЗ.

- Закон «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» от 30.04.2008 № 56-ФЗ.

- Войнов, А.В. Государственные финансы и региональное развитие [Текст] / А.В. Войнов // Вопросы экономики, 2009, № 3. – С. 15-22.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.