Главная » Бесплатные рефераты » Бесплатные рефераты по организации исполнения бюджета »

Контрольная по Особенностям исполнения бюджетов Вариант 4

![Контрольная по Особенностям исполнения бюджетов Вариант 4 [25.01.13]](/files/works_screen/1/33/89.png)

Тема: Контрольная по Особенностям исполнения бюджетов Вариант 4

Раздел: Бесплатные рефераты по организации исполнения бюджета

Тип: Контрольная работа | Размер: 196.64K | Скачано: 479 | Добавлен 25.01.13 в 16:01 | Рейтинг: 0 | Еще Контрольные работы

СОДЕРЖАНИЕ:

1. Принципы единства кассы и его реализация Единый счёт федерального бюджета 3

2. Доведения до главных распорядителей и получателей бюджетных средств, бюджетных данных 9

3. Практика 18

Список литературы 34

ПРИНЦИПЫ ЕДИНСТВА КАССЫ И ЕГО РЕАЛИЗАЦИЯ.ЕДИНЫЙ СЧЁТ ФЕДЕРАЛЬНОГО БЮДЖЕТА.

Принцип единства кассы, предусматривает зачисление всех поступающих доходов, иных сборов и платежей, поступлений из источников финансирования дефицита бюджетов на единый счет бюджета, с этого счета и осуществляется финансирование предусмотренных расходов бюджета. Концентрация средств на таком счете бюджета ставит под контроль движение денежных средств, обеспечивает маневренность управления ими, исключает возможность их замораживания на счетах в кредитных учреждениях. Формально единый счет бюджета не увеличивает объем бюджетных средств, а фактически орган, исполняющий бюджет, получает дополнительный кассовый резерв при исполнении бюджета. Данный принцип обеспечивает полную прозрачность и подотчетность формирования и использования бюджетных средств, существенно повышает качество управления государственными (муниципальными) финансами. Необходимость осуществления всех бюджетных операций в рамках единого счета соответствующего бюджета заложена в Бюджетном кодексе РФ и других нормативно-правовых актах.

Единый казначейский счет федерального бюджета

В 2000 г. Правительство РФ одобрило концепцию функционирования единого казначейского счета по учету доходов и средств федерального бюджета, которая предусматривала централизацию учета и оптимизацию потоков движения этих средств. Сложность реализации Концепции определялась территориальными масштабами России (наличием 11 часовых поясов), большим количеством участников бюджетного процесса (свыше 70 тыс.) и ограниченными возможностями платежной системы Банка России.

Единый казначейский счет (ЕКС) является качественно новой и принципиально важной технологией исполнения Федерального бюджета, на данном счете аккумулируются все денежные средства федерального бюджета и отражаются все операции органов государственной власти РФ по исполнению федерального бюджета, счет открыт в ОПЕРУ Банка России (г. Москва).

Принципиальными в работе ЕКС являются следующие моменты:

- централизация доходов и средств федерального бюджета на ЕКС;

- централизация операций по учету доходов бюджетов разных уровней на одном счете, открытом УФК, распределение их между разными уровнями бюджетов и проведение расходов федерального бюджета на уровне УФК;

- ежедневное отражение в Главной книге федерального казначейства операций по доходам и расходам федерального бюджета, произведенным на уровне УФК.

Реализация Концепции предполагает использование трехуровневых банковских счетов:

Первый уровень - ЕКС, открытый в Банке России на балансовом счете 40105 «Средства федерального бюджета», назначение которого централизация денежных средств бюджета и обеспечение расходов федерального бюджета.

Второй уровень - счета территориальных управлений Федерального казначейства, открытые в учреждениях Банка России на двух балансовых счетах:

- счет 40101 «Налоги, распределяемыеорганамифедерального казначейства», назначение счета – распределение поступивших от налогоплательщиковналогов и иных поступлений между бюджетами различных уровней;

- счет 40105 «Средства федерального бюджета», предназначенный дляосуществления платежей по принятым бюджетным обязательствам получателей бюджетных средств.

Третий уровень – счета территориальных отделений казначейств, открытые в сети РКЦ или коммерческих банках, выбранных на конкурсной основе, на балансовом счете 40116 «Средства для выплаты наличных денег бюджетополучателям», с целью осуществления операций с наличными денежными средствами.

В рамках внедрения технологии ЕКС в 2004 году завершен перевод всех доходных счетов в системе федерального казначейства на уровень Управлений федерального казначейства по субъектам РФ, что позволяет провести распределение средств по счетам бюджетов бюджетной системы РФ строго в соответствии с действующим законодательством.

Внедрение ЕКС по расходам федерального бюджета в 2005 году позволило не только консолидировать свободные денежные средства на едином счете, но и обеспечить ежедневное подкрепление расходов Федеральным казначейством по заявкам УФК, предусматривающим однодневные потребности регламентов для осуществления кассовых операций по оплате бюджетных обязательств получателей средств.

Следует отметить, что при реализации технологии ЕКС у главных администраторов бюджетных средств появилась возможность доведения бюджетных ассигнований, лимитов бюджетных обязательств, объемов финансирования расходов через ЕКС Федерального казначейства.

Положительными результатами внедрения концепции ЕКС является:

- обеспечение централизованного учета поступлений в бюджет и получение оперативной информации о ходе исполнения федерального бюджета;

- оптимизация потоков движения денежных средств, отсутствие необходимости прохождения средств полицевым счетам получателей средств, оплата принятых бюджетных обязательств непосредственно со счета ЕКС;

- возможность предварительного и текущего финансового контроля за использованием бюджетных средств на этапе санкционирования расходов, что невозможно было осуществить при банковской системе исполнениябюджета;

- управление операциями на едином счете федерального бюджета.

Управление кассовыми активами и пассивами бюджета заключается в обеспечении безусловной способности государства осуществлять платежи по принятым обязательствам, а также создание эффективной модели использования финансовых ресурсов, аккумулированных на бюджетном счете.

При концентрации средств на едином счете бюджета создаются условия для рационального использования всего объема текущих денежных средств, сокращаются объемы и сроки привлечения денежных средств при их временном недостатке и появляются дополнительные процентные расходы при их условном «избытке». Использование свободного остатка денежных средств на едином счете федерального бюджета на финансовом рынке в форме «овердрафта» или путем – покупки-продажи краткосрочных и среднесрочных казначейских обязательств обеспечило бы получение дополнительного дохода и повышение ликвидности счета. Для успешного проведения этих финансовых операций необходимо проводить мониторинг состояния единого счета федерального бюджета.

Среди новых полномочий в процессе исполнения бюджета Федеральным казначейством можно выделить еще одну функцию: прогнозирования и кассового планирования средств бюджета. Процедура прогнозирования заключается в расчете всех возможных поступлений и выплат из бюджета в определенном временном периоде в будущем, а также в сравнении фактически полученных результатов с прогнозными показателями.

Прогнозирование поступлений и выплат из бюджета заключается:

- в анализе и прогнозировании данных об объемах запланированных и зачисленных поступлений в бюджет в целом и в разряде администраторов и видов поступлений;

- в анализе и прогнозировании данных опланируемых и осуществленных выплатах из бюджета в разрезе видов выплат и главных распорядителей бюджетных средств;

- в подготовке аналитической информации о прогнозе исполнения федерального бюджета.

Кассовое планирование потоков денежных средств на едином счете федерального бюджета заключается:

- в анализе и планировании данныхо зачислении и списании денежных средств;

- ванализе и планировании данных о кассовых остаткахденежных средствнаедином счете;

- в осуществлениирасчета и подготовке кассового плана;

- в подготовке аналитической информации о кассовом планировании исполнения федерального бюджета.

Функция управления операциями на едином счете федерального бюджета в первую очередь состоит в мониторинге его состояния, который включает:

- анализ данных о зачислении, списании иостатках средств по единому счету бюджета в целом и детализации по субъектам;

- в расчете показателей, характеризующих ликвидность единого счета федеральногобюджета;

- в подготовке аналитической информации о состоянии счета.

Технологии решения задач прогнозирования, кассового планирования и мониторинга состояния единого счета федерального бюджета основываются на использовании средств информационно-аналитической поддержки. При этом средства информационной поддержки должны обеспечивать:

- сбор различного рода информации, связанной с кассовым исполнением бюджета;

- проведение различных форм анализа кассового исполнения федерального бюджета;

- подготовку решений по управлению денежными средствами федерального бюджета.

Использование автоматизированных средств подготовки и обработки информации должно обеспечивать информационное взаимодействие с участниками бюджетного процесса в части обмена информацией, необходимое для финансового прогнозирования.

В настоящее время ЕКС рассматривают как инструмент управления финансовыми потоками, а Федеральное казначейство выступает в качестве финансового менеджера, решающего новые задачи, а именно:

- поддержанияликвиднойпозиции счета федерального бюджета путем осуществления транзакций нарынках ценных бумаг и банковских кредитов, депозитов;

- оборачивания временно свободных денежных средств на внутреннихи внешних финансовых рынках с целью получения дополнительных доходовв федеральный бюджет;

- непосредственного участия в кассовом управлениидебиторской задолженностью государства;

- перехода от режима механического соблюдения бюджетной росписи к системе оплаты санкционированных обязательств государства с единого счета по мере их реального возникновения;

- совершенствования бюджетного учета с целью полного учета реальныхактивов государства, возможности оценки эффективности использования бюджетных средств и результативности принимаемых управленческих решений.

ДОВЕДЕНИЯ ДО ГЛАВНЫХ РАСПОРЯДИТЕЛЕЙ И ПОЛУЧАТЕЛЕЙ БЮДЖЕТНЫХ СРЕДСТВ,БЮДЖЕТНЫХ ДАННЫХ.

Главный распорядитель бюджетных средств (министерства, ведомства) – орган государственной власти Российской Федерации или иной прямой получатель средств федерального бюджета, определенный федеральным законом о федеральном бюджете на очередной финансовый год и имеющий право распределять ассигнования, лимиты бюджетных обязательств и объемы финансирования расходов по направлениям, установленным этим федеральным законом, по распорядителям и получателям средств федерального бюджета, находящимся в его ведении. Выступает в суде от имени казны РФ по искам о возмещении вреда, причиненного незаконными решениями и действиями должностных лиц и органов по ведомственной принадлежности, по искам подведомственных распорядителей и получателей бюджетных средств.

Распорядитель бюджетных средств – орган государственной власти Российской Федерации или организация, находящаяся в ведении главного распорядителя средств, получающая ассигнования, лимиты бюджетных обязательств и объемы финансирования расходов федерального бюджета от главного (вышестоящего) распорядителя средств федерального бюджета для их распределения между нижестоящими распорядителями и получателями средств федерального бюджета, находящимися в его ведении.

Получатель бюджетных средств – орган государственной власти Российской Федерации или организация, находящаяся в ведении главного распорядителя или распорядителя средств, имеющие право на получение бюджетных ассигнований и принятие денежных обязательств, оплачиваемых за счет средств федерального бюджета.

Исполнение бюджета начинается после его утверждения законодательными органами власти. Эта стадия бюджетного процесса ставит задачу выполнения доходной и расходной частей бюджетов всех уровней. В процессе исполнения бюджета органы исполнительной власти могут вносить изменения в пределах утвержденных ассигнований по статьям функциональной классификации расходов по каждому направлению использования бюджетных средств.

Задачи исполнения бюджета:

– обеспечение полного и своевременного поступления налогов и других платежей, а так же доходов в целом и по каждому источнику.

– финансирование мероприятий в пределах утвержденных по бюджету сумм в течение того финансового года, на который утвержден бюджет.

– правильное и экономически обоснованное распределение всех видов платежей и ассигнований утвержденного бюджета, осуществляющегося по бюджетной росписи доходов и расходов.

Бюджетная роспись составляется и утверждается в установленном порядке и направляется для сведения в органы представительной власти и контрольно-счетные органы.

Одновременно с утверждением бюджета на год устанавливается размер оборотной кассовой наличности на начало следующего года. Т.е. сумма резерва, предназначенного для покрытия временных кассовых разрывов, подлежащая восстановлению к началу нового года.

Бюджетные данные — это бюджетные ассигнования, лимиты бюджетных обязательств, предельные объемы финансирования.

Условно процесс доведения бюджетных данных можно разбить на несколько этапов, каждый из которых определяется главным действующим лицом - одним из участников бюджетного процесса.

Первый этап процесса доведения бюджетных данных начинается с главного финансового ведомства - Минфина. Исполняя свои бюджетные полномочия, Минфин представляет в Федеральное казначейство ЛБО по главным распорядителям средств федерального бюджета, а также осуществляет методологическое руководство подготовкой и устанавливает порядок представления главными распорядителями средств федерального бюджета обоснований бюджетных ассигнований (ст. 165 БК РФ). Минфин передает бюджетные данные в Федеральное казначейство по форме приложений к Порядку составления и ведения сводной бюджетной росписи . При этом данные, доведенные до Федерального казначейства, должны соответствовать определенным требованиям .

Бюджетные данные, доведенные Минфином до Федерального казначейства, должны соответствовать следующим требованиям:

а) коды бюджетной классификации РФ должны соответствовать кодам, утвержденным в установленном порядке Минфином, действующим на момент представления бюджетных данных ;

б) если Порядком составления и ведения сводной бюджетной росписи предусмотрено утверждение бюджетных данных по кодам КОСГУ, соответствующие показатели Сводной бюджетной росписи федерального бюджета и ЛБО должны быть представлены с одинаковой детализацией кода КОСГУ (группа, статья, подстатья) на текущий финансовый год и плановый период.

На втором этапе Федеральное казначейство проверяет бюджетные данные на соответствие указанным выше требованиям, а затем:

а) бюджетные данные, соответствующие им, доводит до главных распорядителей бюджетных средств и главных администраторов источников финансирования дефицита бюджета Казначейским уведомлением . Срок доведения бюджетных данных - не позднее 3 рабочих дней после получения их от Минфина;

б) бюджетные данные, не соответствующие установленным требованиям, в форме Протокола направляет в Минфин, предварительно регистрирует указанный Протокол в Журнале регистрации неисполненных документов .

На третьем этапе главным действующим лицом выступают главные распорядители и распорядители средств федерального бюджета (далее - главные распорядители и распорядители), главные администраторы финансирования дефицита федерального бюджета (далее - главные администраторы) и администраторы с полномочиями главного администратора источников финансирования дефицита федерального бюджета (далее - администраторы с полномочиями главного администратора). Они формируют Расходные расписания (Приложение 2 к Порядку доведения бюджетных данных, код формы по КФД 0531722) или Реестр расходных расписаний (Приложение 3 к Порядку доведения бюджетных данных, код формы по КФД 0531723).

Расходные расписания и Реестры расходных расписаний представляются:

- главными распорядителями и главными администраторами в Федеральное казначейство;

- распорядителями и администраторами с полномочиями главного администратора в ОФК по месту обслуживания.

На четвертом (заключительном) этапе Федеральное казначейство, ОФК проверяют Расходные расписания или Реестры расходных расписаний и направляют их в ОФК по месту открытия лицевых счетов распорядителям, получателям средств бюджета или администраторам с полномочиями главного администратора, администраторам для принятия на учет в установленном порядке.

Таким образом, бюджетные данные, соответствующие установленным требованиям, учитываются на лицевых счетах главного распорядителя, распорядителя, получателя средств бюджета или главного администратора, администратора с полномочиями главного администратора, администратора.

Доведение показателей плана финансирования расходов федерального бюджета (росписи расходов) и лимитов бюджетных обязательств до распорядителей и получателей средств федерального бюджета по показателям ведомственной, функциональной и экономической классификации бюджетной классификации расходов Российской Федерации осуществляется в форме уведомлений о бюджетных ассигнованиях и уведомлений о лимитах бюджетных обязательств.

ГУФК на основе утвержденных в установленном порядке и полученных от Департамента бюджетной политики сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств федерального бюджета доводит до главных распорядителей в виде уведомлений:

- объемы бюджетных ассигнований;

- лимиты бюджетных обязательств на финансовый год;

- объемы финансирования расходов на месяц.

Если главный распорядитель находится за пределами города Москвы, ГУФК направляет казначейское уведомление в электронном виде с одновременным направлением его на бумажных носителях в орган федерального казначейства по месту нахождения главного распорядителя для передачи его главному распорядителю.

Казначейское уведомление формируется в полном или в сокращенном формате.

Казначейское уведомление полного формата составляется не реже четырех раз в год: в начале каждого квартала финансового года.

В течение текущего квартала финансового года может составляться казначейское уведомление сокращенного формата.

Объемы финансирования расходов в казначейском уведомлении полного формата указываются в разрезе разделов и подразделов функциональной классификации нарастающим итогом с начала финансового года, с выделением, в том числе, сумм текущих изменений (увеличений или уменьшений) объемов финансирования расходов.

Объемы финансирования расходов доводятся ГУФК до главных распорядителей, исходя из того, что объемы финансирования расходов с начала года не должны превышать лимиты бюджетных обязательств на год.

При этом в случае утверждения главному распорядителю объемов финансирования расходов на соответствующий месяц в размере, превышающем, с учетом ранее доведенных объемов финансирования расходов, установленные лимиты бюджетных обязательств, казначейское уведомление с дополнительными объемами финансирования расходов направляется главному распорядителю только после уточнения сводной бюджетной росписи и лимитов бюджетных обязательств.

Изменение лимитов бюджетных обязательств и (или) изменение объемов финансирования расходов главным распорядителям оформляется ГУФК очередным казначейским уведомлением.

Распорядители и получатели, находящиеся в ведении главного распорядителя, уведомляются расходными расписаниями о распределении главным распорядителем лимитов бюджетных обязательств и объемов финансирования расходов.

Расходные расписания оформляются главным распорядителем по каждому из находящихся в его ведении распорядителю и получателю. На обеспечение своего содержания, включая осуществление централизованных мероприятий, главный распорядитель также оформляет расходное расписание.

Расходные расписания представляются главными распорядителями в ГУФК в двух экземплярах на бумажном носителе, а также в электронном виде для отражения на лицевом счете распорядителя средств, открытом главному распорядителю в ГУФК.

Лимиты бюджетных обязательств на финансовый год и объемы финансирования расходов с начала финансового года, распределенные главным распорядителем по находящимся в его ведении распорядителям и получателям, не должны превышать лимиты бюджетных обязательств и объемы финансирования расходов, доведенные ему казначейскими уведомлениями, по соответствующим кодам Бюджетной классификации Российской Федерации

Показатели, отраженные в сформированных главным распорядителем расходных расписаниях, учитываются на его лицевом счете распорядителя средств, открытом в ГУФК, с начала финансового года по каждому распорядителю и получателю, находящемуся в ведении главного распорядителя.

Первый экземпляр принятого на учет расходного расписания или реестра расходных расписаний, сформированных главным распорядителем, остается в ГУФК, второй экземпляр с отметкой ГУФК о принятии на учет возвращается главному распорядителю одновременно с выпиской из его лицевого счета распорядителя средств.

После осуществления контроля расходных расписаний и их отражения на открытом главному распорядителю лицевом счете распорядителя средств ГУФК направляет в электронном виде как отдельные расходные расписания главного распорядителя, так и расходные расписания, сформированные ГУФК на основе представленных главными распорядителями реестров расходных расписаний, по принадлежности в органы федерального казначейства по месту открытия соответствующих лицевых счетов распорядителям или получателям.

Распределение средств федерального бюджета распорядителем оформляется расходным расписанием по каждому находящемуся в его ведении распорядителю и получателю, а также на содержание распорядителя.

Расходное расписание представляется распорядителем в двух экземплярах на бумажном носителе и в электронном виде в орган федерального казначейства по месту открытия распорядителю лицевого счета распорядителя средств.

Лимиты бюджетных обязательств на финансовый год и объемы финансирования расходов с начала финансового года, отраженные распорядителем в расходных расписаниях по находящимся в его ведении распорядителям и получателям, а также на обеспечение содержания распорядителя, включая осуществляемые распорядителем централизованные мероприятия, не должны превышать лимиты бюджетных обязательств на финансовый год и объемы финансирования расходов с начала финансового года, доведенные ему расходным расписанием главного распорядителя (вышестоящего распорядителя).

После осуществления контроля орган федерального казначейства в электронном виде направляет как отдельные расходные расписания распорядителя, так и расходные расписания, сформированные органом федерального казначейства на основании реестра расходных расписаний распорядителя, по принадлежности в органы федерального казначейства по месту открытия соответствующих лицевых счетов находящимся в ведении распорядителя нижестоящим распорядителям и получателям.

Неиспользованные или нераспределенные лимиты бюджетных обязательств на финансовый год и объемы финансирования расходов с начала финансового года, числящиеся на соответствующих лицевых счетах нижестоящих распорядителей и получателей, могут быть отозваны главным распорядителем (распорядителем). Для осуществления данной операции оформляется следующее по порядку отдельное расходное расписание с указанием уменьшенных лимитов бюджетных обязательств, а также объемов финансирования расходов.

Орган федерального казначейства по месту нахождения соответствующего лицевого счета распорядителя или получателя, которому адресовано расходное расписание, осуществляет контроль поступившего расходного расписания главного распорядителя (распорядителя). При этом указанные в расходном расписании лимиты бюджетных обязательств на финансовый год не должны быть меньше кассовых расходов получателя с учетом принятых органами федерального казначейства на учет бюджетных обязательств данного получателя, а объемы финансирования расходов с начала финансового года – меньше соответственно объемов финансирования расходов, распределенных распорядителем, или произведенных получателем кассовых расходов с начала финансового года.

О результате контроля орган федерального казначейства по месту нахождения соответствующего лицевого счета распорядителя или получателя, которому адресовано расходное расписание главного распорядителя (распорядителя), извещает орган федерального казначейства, от которого поступило расходное расписание, в электронном.

3.Анализ исполнения доходной части бюджета г. Брянска

Таблица 1- данные об исполнении бюджета города Брянска по доходам за 2009 год.

|

КБК |

Наименование показателя |

Исполнено за соответ. период 2008 года (млн. р.)

|

Утвержденный план на 2009 год (млн. р.)

|

Утвержденный план с учетом изменений |

Исполнено за отчетный период |

||||

|

согласно решениям БГСНД (млн. р.) |

согласно сводной бюджетн. росписи (млн.р.) |

сумма (млн. р.) |

% исполнения

|

||||||

|

к исполнению за соответствующий период 2008 года |

к утвержден ному плану на год с учетом изменений согласно решениям БГСНД |

к утвержден ному плану на год с учетом изменений согласно сводной бюджетной росписи |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ, в том числе: |

3337,2 |

3426,6 |

3106,0 |

- |

2735,7 |

82,0 |

88,1 |

- |

|

|

НАЛОГОВЫЕ ДОХОДЫ |

2522,1 |

2718,3 |

2298,4 |

- |

2039,2 |

80,9 |

88,7 |

- |

|

|

НЕНАЛОГОВЫЕ ДОХОДЫ |

815,1 |

708,3 |

807,6 |

- |

696,5 |

85,4 |

86,2 |

- |

|

20000000 |

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

867,8 |

803,6 |

1933,4 |

- |

1901,0 |

в 2,2 раза больше |

98,3 |

- |

|

30000000 |

ДОХОДЫ ОТ ПРЕДПРИНИМА ТЕЛЬСКОЙ И ИНОЙ ПРИНОСЯЩЕЙ ДОХОД ДЕЯТЕЛЬНОСТИ |

8,9 |

- |

- |

- |

- |

- |

- |

- |

|

|

ВСЕГО ДОХОДОВ |

4213,9 |

4230,2 |

5039,4 |

- |

4636,7 |

110,0 |

92,0 |

- |

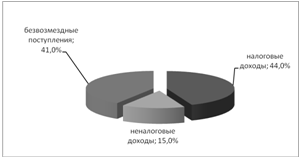

Рисунок 1 - Структура поступлений доходов бюджета города Брянска в 2009 году

По сравнению с 2008 годом в структуре доходов бюджета города Брянска в 2009 году значительно, более чем в 2 раза (с 20,7% до 41%) увеличилась доля безвозмездных поступлений. При этом соответственно уменьшились, доли налоговых и неналоговых доходов (налоговых доходов - с 59,8% до 44%, неналоговых доходов - с 19,3% до 15%). Кроме того, в 2009 году в бюджете города Брянска не учитывались доходы от предпринимательской и иной приносящей доход деятельности, доля которых в 2008 году составляла 0,2 процента (8,9 млн. рублей).

Поступления налоговых доходов в бюджет города Брянска в 2009 году составили 2039,2 млн. рублей, или 88,7 процента к уточненному годовому плану и 75,0 процентов к первоначально утвержденному плану.

В сравнении с 2008 годом поступления налоговых доходов в 2009 году уменьшились на 482,9 млн. рублей или на 19,1 процента (2008 год – 2522,1 млн. рублей).

Поступления неналоговых доходов в бюджет города Брянска в 2009 году составили 696,5 млн. рублей, или 86,2 процента к уточненному годовому плану и 98,3 процента к первоначально утвержденному плану.

В сравнении с 2008 годом поступления неналоговых доходов в 2009 году уменьшились на 118,6 млн. рублей или на 14,6 процента (поступления в 2008 году – 815,1 млн. рублей).

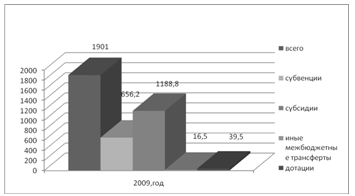

Более 40 процентов доходов бюджета города (1901,0 млн. рублей или 41,0%) в 2009 году составили безвозмездные поступления из областного бюджета, в том числе:

1. Субвенции – 656,2 млн. рублей (34,5% от общего объема безвозмездных поступлений).

2. Субсидии – 1188,8 млн. рублей (62,5% от общего объема безвозмездных поступлений);

3. Иные межбюджетные трансферты – 16,5 млн. рублей (0,9% от общего объема безвозмездных поступлений);

4. Дотации – 39,5 млн. рублей (2,1% от общего объема безвозмездных поступлений).

Уточненный годовой план по безвозмездным поступлениям в 2009 году исполнен на 98,3 процента.

Рисунок 2 - Структура безвозмездных поступлений из областного бюджета за 2009 год (млн. рублей)

В сравнении с 2008 годом общий объем безвозмездных поступлений увеличился более чем в 2 раза (с 867,8 млн. рублей в 2008 году до 1901,0 млн. рублей в 2009 году). При этом, объем субсидий в сравнении с 2008 годом увеличился более чем в 4 раза (с 245,0 млн. рублей в 2008 году до 1188,8 млн. рублей в 2009 году).

Таблица 2 – Основные итоги исполнения бюджета г. Брянска по доходной части за 2010 год (в млн. рублей)

|

КБК |

Наименование показателя

|

Исполнено за соответ. период 2009 года (млн. рублей) |

Утвержден ный план на 2010 год (млн. рублей) |

Утвержденный план с учетом изменений согласно решениям БГСНД (млн. рублей) |

Исполнено за отчетный период |

|||

|

сумма (млн. рублей) |

% исполнения |

|

||||||

|

к исполнению за соответствующий период 2009 года |

к утвержден ному плану на год с учетом изменений согласно решениям БГСНД |

Удельный вес, % |

||||||

|

1 |

2 |

3 |

4 |

5 |

7 |

8 |

9 |

10 |

|

10000000 |

НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ, в том числе: |

2735,7 |

2935,7 |

3188,6 |

3270,3 |

119,5 |

102,6 |

67,9 |

|

|

НАЛОГОВЫЕ ДОХОДЫ |

2039,2 |

2185,9 |

2418,7 |

2455,3 |

120,4 |

101,5 |

50,9 |

|

|

НЕНАЛОГОВЫЕ ДОХОДЫ |

696,5 |

749,8 |

769,9 |

815,0 |

117,0 |

105,9 |

17,0 |

|

20000000 |

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

1901,0 |

631,9 |

1532,8 |

1549,1 |

81,5 |

101,1 |

32,1 |

|

|

ВСЕГО ДОХОДОВ |

4636,7 |

3567,6 |

4721,4 |

4819,4 |

103,9 |

102,1 |

100,0 |

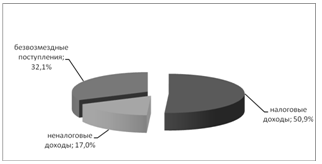

Рисунок 3 - Структура поступлений доходов бюджета г. Брянска в 2010 году

По сравнению с 2009 годом в структуре доходов бюджета города Брянска в 2010 году значительно (с 59,0% до 67,9%) увеличилась доля налоговых доходов. При этом, соответственно, уменьшилась доля безвозмездных поступлений (с 41,0% до 32,1%).

Поступления налоговых доходов в бюджет города Брянска в 2010 году составили 2455,3 млн. рублей, или 101,5 процента к уточненному годовому плану и 112,3 процента к первоначально утвержденному плану.

Уточненный годовой план перевыполнен как в целом по налоговым доходам (101,5%), так и в разрезе каждого доходного источника.

В сравнении с 2009 годом поступления налоговых доходов в 2010 году увеличились на 416,1 млн. рублей или на 20,4 процента (2009 год – 2039,2 млн. рублей).

Поступления неналоговых доходов в бюджет города Брянска в 2010 году составили 815,0 млн. рублей, или 105,9 процента к уточненному годовому плану и 108,7 процента к первоначально утвержденному плану.

В сравнении с 2009 годом поступления неналоговых доходов в 2010 году увеличились на 118,5 млн. рублей или на 17,0 процентов (поступления в 2009 году – 696,5 млн. рублей).

Уточненный годовой план не исполнен по административным платежам и сборам (при уточненном плане 25,3 млн. рублей исполнение составило 24,8 млн. рублей или 98,0%).

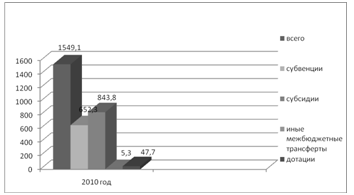

Более 30 процентов доходов бюджета города (1549,1 млн. рублей или 32,1%) в 2010 году составили безвозмездные поступления из областного бюджета, в том числе:

1. Субвенции – 652,3 млн. рублей (42,1% от общего объема безвозмездных поступлений).

2. Субсидии – 843,8 млн. рублей (54,5% от общего объема безвозмездных поступлений).

3. Иные межбюджетные трансферты – 5,3 млн. рублей (0,3% от общего объема безвозмездных поступлений).

4. Дотации – 47,7 млн. рублей (3,1% от общего объема безвозмездных поступлений).

Уточненный годовой план по безвозмездным поступлениям в 2010 году исполнен на 101,1 процента.

Рисунок 4 – Структура безвозмездных поступлений из областного бюджета за 2010 год (млн. рублей)

Следует отметить, что в сравнении с 2009 годом общий объем безвозмездных поступлений снизился почти на 20 процентов (с 1901,0 млн. рублей в 2009 году до 1549,1 млн. рублей в 2010 году).

Таблица 3 - Основные итоги исполнения бюджета г. Брянска по доходной части за 2009 год (в млн. рублей)

|

КБК |

Наименование показателя

|

Исполнено за соответ. период 2009 года (млн. рублей) |

Утвержден ный план на 2010 год (млн. рублей) |

Утвержденный план с учетом изменений согласно решениям БГСНД (млн. рублей) |

Исполнено за отчетный период |

|||

|

сумма (млн. рублей) |

% исполнения |

|

||||||

|

к исполнению за соответствующий период 2009 года |

к утвержден ному плану на год с учетом изменений согласно решениям БГСНД |

Удельный вес, % |

||||||

|

1 |

2 |

3 |

4 |

5 |

7 |

8 |

9 |

10 |

|

10000000 |

НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ, в том числе: |

3270,3 |

3363,5 |

3500,6 |

3444,3 |

105,3 |

98,4 |

69,2 |

|

|

НАЛОГОВЫЕ ДОХОДЫ |

2455,3 |

2711,4 |

2774,2 |

2774,1 |

113,0 |

100,0 |

55,7 |

|

|

НЕНАЛОГОВЫЕ ДОХОДЫ |

815,0 |

652,1 |

726,4 |

670,2 |

82,2 |

92,3 |

13,5 |

|

20000000 |

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

1549,1 |

1093,8 |

1547,1 |

1535,2 |

99,1 |

99,2 |

30,8 |

|

|

ВСЕГО ДОХОДОВ |

4819,4 |

4457,3 |

5047,7 |

4979,5 |

103,3 |

98,6 |

100,0 |

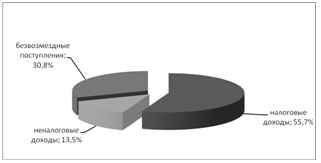

Рисунок 5 - Структура поступлений доходов бюджета г. Брянска в 2011 году

В 2011 году по сравнению с 2010 годом в структуре доходов бюджета города Брянска на 4,8 процента увеличилась доля налоговых доходов (с 50,9% до 55,7%). При этом, соответственно, уменьшилась доля неналоговых доходов (с 17,0% до 13,5%) и безвозмездных поступлений из областного бюджета (с 32,1% до 30,8%).

Поступления налоговых доходов в бюджет города Брянска в 2011 году составили 2774,1 млн. рублей, или 100,0 процентов к уточненному годовому плану и 102,3 процента к первоначально утвержденному плану.

В сравнении с 2010 годом поступления налоговых доходов в 2011 году увеличились на 318,8 млн. рублей или на 13,0 процентов (2010 год – 2455,3 млн. рублей).

Поступления неналоговых доходов в бюджет города Брянска в 2011 году составили 670,2 млн. рублей, или 92,3 процента к уточненному годовому плану и 102,8 процента к первоначально утвержденному плану.

В сравнении с 2010 годом поступления неналоговых доходов в 2011 году уменьшились на 144,8 млн. рублей или на 17,8 процента (поступления в 2010 году – 815,0 млн. рублей).

Безвозмездные поступления из областного бюджета в 2011 году составили 1535,2 млн. рублей или 30,8 процента, в том числе:

1. Дотации – 24,6 млн. рублей (1,6% от общего объема безвозмездных поступлений).

2. Субвенции – 891,4 млн. рублей (58,1% от общего объема безвозмездных поступлений).

3. Субсидии – 622,0 млн. рублей (40,5% от общего объема безвозмездных поступлений).

4. Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов городских округов – 2,8 млн. рублей (0,2% от общего объема безвозмездных поступлений).

Уточненный годовой план по безвозмездным поступлениям в 2011 году исполнен на 99,2 процента (уточненный план – 1547,1 млн. рублей).

Рисунок 6 - Структура безвозмездных поступлений из областного бюджета за 2011 год (млн. рублей)

Следует отметить, что в сравнении с 2010 годом общий объем безвозмездных поступлений снизился на 13,9 млн. рублей или на 0,9 процента (в 2010 году – 1549,1 млн. рублей).

Таблица 4 – Основные итоги исполнения бюджета г. Брянска по доходной части за 2009-2011 г.г. (в млн. рублей)

|

Наименование показателя |

2009 г. |

2010 г. |

2011 г. |

Абсол. изм-ние, 2011/2009 |

Темп роста, % 2011/2009 |

|

НАЛОГОВЫЕ ДОХОДЫ |

2039,2 |

2455,3 |

2774,1 |

734,9 |

136 |

|

НЕНАЛОГОВЫЕ ДОХОДЫ |

696,5 |

815,0 |

670,2 |

-26,3 |

96,2 |

|

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

1901,0 |

1549,1 |

1535,2 |

-365,8 |

80,8 |

|

Итого |

4636,7 |

4819,4 |

4979,5 |

342,8 |

107,4 |

Анализируя динамику доходов городского бюджета за период с 2009 года по 2011 год, необходимо отметить рост доходной части на 7,4 % или на 342,8 млн. рублей, который в большей степени обеспечивался за счет увеличения налоговых доходов бюджета города Брянска.

Данное увеличение произошло, не смотря на то, что за рассматриваемый период неналоговые доходы сократились на 3,8% или на 26,3 млн. рублей, а также сократились доход от безвозмездных поступлений на 19,2 % или на 365,8 млн. рублей.

4.Анализ исполнения расходной части бюджета г. Брянска

Расходы бюджетов всех уровней разделяются на бюджет развития, в который включаются финансирование инвестиционной и инновационной деятельности администрации области и органов местного самоуправления, другие затраты, связанные с расширенным воспроизводством, и бюджет текущих расходов, в который включаются все другие расходы, не вошедшие в бюджет развития.

Согласно отчету Брянской городской администрации расходы бюджета города Брянска за 2009 год исполнены в объеме 4605,9 млн. рублей, или 88,3 процента к уточненному годовому плану (5215,2 млн. руб.).

Согласно отчету Брянской городской администрации расходы бюджета города Брянска за 2010 год исполнены в объеме 5097,1 млн. рублей, или 94,2 процента к уточненному годовому плану (5411,8 млн. руб.).

Согласно отчету Брянской городской администрации расходы бюджета города Брянска за 2011 год исполнены в объеме 5251,5 млн. рублей, или 88,2 процента к уточненному годовому плану (5955,7 млн. руб.).

Таблица 5 – Основные итоги исполнения городского бюджета по расходной части за 2009-2011 г.г. (в млн. рублей)

|

Наименование позиции |

2009 г. |

2010 г. |

2011 г. |

Изменения, (+/-) |

|

|

2010/2009 |

2011/2010 |

||||

|

Общегосударственные вопросы |

339,6 |

331,9 |

310,0 |

-7,7 |

-21,9 |

|

Национальная оборона |

1,1 |

1,1 |

3,7 |

- |

2,6 |

|

Национальная безопасность и правоохранительная деятельность |

15,3 |

16,8 |

26,0 |

1,5 |

9,2 |

|

Национальная экономика |

266,2 |

226,2 |

331,8 |

-40 |

105,6 |

|

Образование |

1870,9 |

2076,8 |

2680,0 |

205,9 |

603,2 |

|

Здравоохранение и спорт |

406,6 |

530,8 |

410,6 |

124,2 |

-120,2 |

|

Социальная политика |

122,8 |

132,1 |

280,5 |

9,3 |

148,4 |

|

Межбюджетные трансферты |

- |

17,6 |

17,5 |

17,6 |

-0,1 |

|

Итого |

3022,5 |

3333,3 |

4060,1 |

310,8 |

726,8 |

Анализируя динамику расходов городского бюджета за период с 2009 года по 2011 год, необходимо отметить:

- уменьшение расходовна общегосударственные вопросы на 8,7%;

- увеличение расходов на национальную оборону почти в 2,5 раза;

- увеличение расходов на национальную безопасность и правоохранительную деятельность на 69,9%;

- увеличение расходов на национальную экономику на 24,6%;

- увеличение расходов на образование на 43,2%;

- увеличение расходов на здравоохранение и спорт на 1%;

- увеличение расходов на социальную политику в 1,5 раза;

- уменьшение выплат межбюджетных трансфертов на 0,6%.

Таблица 6- Показатель сбалансированности бюджета

|

|

2009 г. |

2010 г. |

2011 г. |

Абсол. изм-ние, 2011/2009 |

Темп роста, % 2011/2009 |

|

Доходы |

4636,7 |

4819,4 |

4979,5 |

342,8 |

107,4 |

|

Расходы |

3022,5 |

3333,3 |

4060,1 |

1037,6 |

134,3 |

|

Дефицит (-) |

|

|

|

|

|

|

Профицит (+) |

1614,2 |

1486,1 |

919,4 |

|

|

Анализируя сбалансированность городского бюджета за период с 2009 года по 2011 год, мы видим что все три года у нас профицит, т.е. бюджет несбалансированный.

СПИСОК ЛИТЕРАТУРЫ:

- Комментарий к Бюджетному кодексу Российской Федерации / Авт. К.И. Таксир, Т.В. Храмова; Под ред. К.И. Таксира. – М.: Юрайт-Издат, 2006.

- Государственные и муниципальные финансы: Учебник для студ. вузов / А.Я. Быстряков, Т.Д. Викулина, В.Ф. Воля и др.; Под. общ. ред. И.Д. Мацкуляка. – М.: Изд-во Рос. акад. гос. службы, 2003.

- СПС «Консультант Плюс 3000».

- Бюджетная система России: Учебное пособие для студ. вузов, обуч. по экон. спец. / Авт.: Г.Б. Поляк, А.А. Астахов, Л.А. Вафина и др.; Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2006.

- Казначейская система исполнения бюджета в Российской Федерации: Учебное пособие для вузов / И.Г. Акперов, И.А.Коноплева, С.П.Головач. – М.: Финансы и статистика, 2006.

- Бюджетная система Российской Федерации: Учебник для студ. вузов, обуч. по экон. спец. / П.И.Вахрин. – 2-е изд., испр. и доп. – М.: Дашков и К*, 2003

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.