Главная » Бесплатные рефераты » Бесплатные рефераты по инновационному менеджменту »

Методы оценки объектов интеллектуальной собственности

![Методы оценки объектов интеллектуальной собственности [26.05.12]](/files/works_screen/1/18/12.png)

Тема: Методы оценки объектов интеллектуальной собственности

Раздел: Бесплатные рефераты по инновационному менеджменту

Тип: Контрольная работа | Размер: 25.66K | Скачано: 537 | Добавлен 26.05.12 в 15:33 | Рейтинг: +1 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Липецк 2011

СОДЕРЖАНИЕ

Введение 3

I. Основная часть

1. Методы оценки объектов интеллектуальной собственности – доходный, сравнительный, затратный 4

II. Расчетная часть

2. Задача 15

Заключение 16

Список использованной литературы 17

ВВЕДЕНИЕ

Оценка стоимости интеллектуальной собственности и формирования стратегии управления предприятием на базе его нематериальных активов - та проблема, необходимость решения которой ни у кого не вызывает сомнений. Оценка интеллектуальной собственности по сей день остается одной из самых сложных и глубоких проблем теории и практики не только российского, но и мирового высокотехнологического бизнеса.

В настоящее время наблюдается все возрастающий интерес со стороны руководителей, предпринимателей и менеджеров предприятий и организаций к использованию объектов интеллектуальной собственности и нематериальных активов и ее результатов в различных сферах повседневной деятельности и экономико-правовых ситуациях с целью получения дохода. Значимую роль начинает играть и оценка данных активов.

Именно этим и обусловлена актуальность темы контрольной работы.

Целью же данной контрольной работы является рассмотрение методов оценки объектов интеллектуальной собственности.

В связи с поставленной целью необходимо решить следующие задачи:

1) Дать общую характеристику подходам к оценке интеллектуальной собственности;

2) Рассмотреть доходный, сравнительный и затратный методы оценки.

Кроме того, в практической части необходимо решить задачу на расчет суммы вознаграждения за использование патента на изобретение нового прибора.

Объектом исследования выступают методы оценки интеллектуальной собственности, а предметом - сущность и особенности данных методов.

Теоретической и методологической основой рассмотрения темы контрольной работы являются труды отечественных авторов, концепции и выводы ученых различных областей знания.

Контрольная работа состоит из введения, двух разделов, включающих два пункта, заключения и списка используемой литературы.

I. Основная часть

1. Методы оценки объектов интеллектуальной собственности – доходный, сравнительный, затратный

На сегодняшний день существует несколько подходов к оценке интеллектуальной собственности. Подход к оценке стоимости — общий способ определения стоимости, в рамках которого используются один или более методов оценки.

Предпочтения при выборе того или иного подхода к оценке зависит от наличия необходимой информации, требований покупателей или собственников объектов интеллектуальной собственности (ОИС), экономической ситуации на момент оценки. [6]

В Российской Федерации для оценки объектов интеллектуальной собственности и нематериальных активов, используется американская классификация методов оценки в соответствии с которой различают три основных, классических подхода: затратный, сравнительный и доходный, внутри которых могут быть различные методы расчетов (рис.1). [4]

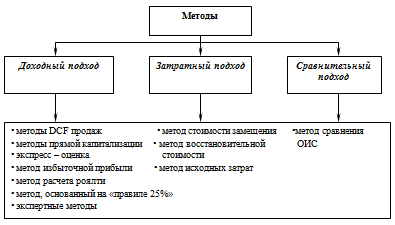

Рисунок 1

Методы оценки объектов интеллектуальной собственности

Рассмотрим данную классификацию методов оценки объектов интеллектуальной собственности более подробно.

Все подходы базируются на информации, собранной на одном и том же рынке объектов интеллектуальной собственности и МНА, но в каждом из них отражены различные стороны этого рынка и результаты могут значительно

различаться. Окончательный вывод оценщик делает по совокупности их

результатов, которые, как правило, должны быть близкими. Существенные расхождения указывают либо на ошибки в оценках, либо на несбалансированность рынка интеллектуальной собственности и МНА. [4]

Сравнительный подход (аналоговый) к оценке объектов НМА и ИС (рыночный). Основной процедурой которого является метод сравнения продаж объектов интеллектуальной собственности. Сущность которого состоит в определении рыночной стоимости собственности на основе цен фактических продаж объектов аналогичного назначения и адекватной полезности. Основной смысл осуществляемых в рамках сравнительного подхода операций состоит в том, что покупатель объекта НМА и ИС не заплатит за него цену больше той, по которой может быть приобретен аналогичный по всем показателям объект НМА и ИС. [4]

Этот подход основан на принципе замещения, который гласит: при наличии нескольких товаров или услуг схожей пригодности, тот из них, который имеет самую низкую цену, пользуется наибольшим спросом и имеет самое широкое распространение. Отсутствие необходимых объемов данных приводит к тому, что становящаяся доступной информация о сделках используется в оценке чаще всего как сигнальная (ориентировочная), не влияющая на итоговое значение искомой рыночной стоимости. Цены индивидуальных продаж часто отличаются от рыночной нормы цен из-за мотивации участников сделки, условия их осведомленности и/или условий сделки. Однако в подавляющем большинстве случаев цены индивидуальных сделок имеют тенденцию отражать направление развития рынка. Когда имеется информация по достаточному количеству сопоставимых продаж и предложений на продажу для данного рынка, то легко определить ценовые тенденции, служащие лучшим индикатором рыночной стоимости НМА и ИС. Подход с точки зрения сопоставимых продаж в целом наиболее предпочтительный метод оценки рыночной стоимости объектов НМА и ИС. Оценки, базирующиеся на применении подходов по затратам и доходу, имеют большую вероятность ошибки.

Существуют три необходимых условия применимости метода сравнения продаж [2]:

- фиксация на рынке фактов продаж объектов-аналогов;

- получение информации о цене продажи объекта-аналога;

- наличие легкодоступной для оценщика рыночной информации, позволяющей получить обоснование суждения о цене таких объектов.

Эти три условия объясняют проблематичность и редкость использования метода сравнения продаж для практической оценки объектов НМА и ИС.

Оценка объектов НМА и ИС сравнительным подходом эффективна при наличии базы данных количественных и качественных характеристик о сделках с объектами-аналогами. Метод сравнения продаж всегда используется при оценке объектов НМА и ИС, когда возникает необходимость определения вероятной цены продажи товара, выпускаемого с применением объектов НМА и ИС.

Основными элементами сравнения, которые должны рассматриваться при отборе и анализе сделок по продаже являются[1]:

- структура и объем юридических прав собственности на неосязаемое имущество, передаваемых в сделке;

- существование каких-либо специальных условий и соглашений о финансировании.

- экономические условия, которые существовали на соответствующем вторичном рынке во время сделки по продаже;

- вид экономической деятельности, где использовался (или будет использоваться) неосязаемый актив;

- физические характеристики объектов интеллектуальной собственности;

- функциональные характеристики объектов интеллектуальной собственности;

- технологические характеристики объектов интеллектуальной собственности;

- включение других нематериальных активов в сделку.

Для определения диапазона рыночной цены объектов интеллектуальной собственности выявляются, во-первых, все технологические и технические преимущества, которые получает собственник благодаря приобретению прав, и, во-вторых, диапазон возможных рыночных оценок, соответствующий выделенной области техники. [4]

Нижняя граница диапазона рассчитывается обеими сторонами как минимальная приемлемая для собственника оценка платежа за раздел с конкурентом области технической исключительности, обеспечиваемой патентом. Эта оценка служит базой, на которой стоится стратегия поведения собственника при переговорах. [4]

Верхняя граница цены патента рассчитывается как максимальная приемлемая для конкурента - потенциального лицензиата оценка платежа за доступ к запатентованному новшеству. [4]

Таким образом, в процессе определения цены существуют: две оценки, минимальные среди приемлемых для патентообладателя, одна из которых вычислена патентообладателем, другая конкурентом; две оценки, максимальные среди приемлемых для конкурента, одна из которых вычислена патентообладателем, другая конкурентом. Предполагается, что патентообладатель и конкурент для переговоров находят частично совпадающее пространство между соответствующими оценками. [4]

Затратный подход к оценке объектов интеллектуальной собственности - используется при оценке объектов интеллектуальной собственности, если невозможно найти объект - аналог, отсутствует какой-либо опыт реализации подобных объектов или прогноз будущих доходов не стабилен. Среда реализации объектов интеллектуальной собственности очень неопределенна и успех зависит от колоссального количества факторов. Затратный подход предполагает определение стоимости объектов интеллектуальной собственности на основе калькуляции затрат, необходимых для создания или приобретения, охраны, производства и реализации объекта интеллектуальной собственности на момент оценки. К примеру, такие объекты интеллектуальной собственности, как информационные базы данных, подпадающие под определение нематериального актива, создаются на протяжении довольно длительного периода, и расходы на их формирование чаще всего списываются по расходным статьям. Собранная научная библиотека, к примеру, может представлять собой огромную ценность - в некоторых случаях она может быть самым дорогостоящим активом организации, особенно, если это - научный институт или высшее учебное заведение. Но оценить степень участия этого актива в создании других, а соответственно и долю в будущих доходах практически невозможно. Активы подобного рода оцениваются, как правило, методом стоимости создания, то есть с точки зрения затратного подхода, без учета возможных прибылей. [1]

При доходном подходе стоимость неосязаемого актива или интереса в неосязаемом активе определяется путем расчета приведенной к текущему моменту стоимости прогнозируемых будущих выгод.

Различные методы оценки будут зависеть от характера неосязаемого актива, от устойчивости и природы дохода. [3]

1. Метод дисконтирования денежного потока. В методе дисконтирования будущего денежного потока (Discounted Cash Flow — DCF) рассчитываются денежные поступления для всех будущих периодов. Эти поступления конвертируются в стоимость путем применения ставки дисконтирования и использования техники расчета стоимости, приведенной к текущему моменту. Метод дисконтирования используется для ОИС, имеющих конкретные сроки службы. Принятый период времени обычно представляет собой более короткий из двух сроков службы ОИС — экономического или юридического.

Срок полезной службы — это период, в течение которого неосязаемые активы, как ожидается, принесут собственнику экономическую отдачу от активов и могут оцениваться с учетом следующих факторов:

• остающийся юридический срок службы;

• остающийся срок по контракту;

• остающийся физический срок службы;

• остающийся технологический срок службы;

• остающийся функциональный срок службы;

• остающийся экономический срок службы. [6]

Дисконтированный денежный поток — DCF (Discounted Cash Flow), рассчитывается по следующей формуле:

Мn= CF1/(1+i) + CF2/(1+i)2+ CF3/(1+i)3+ … + CFn/(1+i)n

где: CF1,CF2,CF3,..., CFn— поток выгод (денежный поток) в году 1, 2, 3, ... , n от использования объекта оценки; Mn — сумма (стоимость) ОИС через n лет; i — ставка ссудного процента (ставка дисконтирования). [3]

Ставки дисконтирования (i) определяются по данным рынка на момент оценки и выражаются как мультипликаторы цен (определенные из данных по открыто продаваемым бизнесам или по сделкам) или как процентная ставка (определяемая по альтернативным инвестициям). [2]

В качестве нормы дисконтирования может быть принят уровень предполагаемой прибыли при альтернативном использовании средств на создание, производство и реализацию продукции, процент за банковский депозит, норма прибыли при вложении средств в ценные бумаги, процентная ставка рефинансирования.

Зарубежный опыт свидетельствует, что за нижнюю границу ставки дисконта может приниматься значение доходности по государственным облигациям. [6]

2. Метод прямой капитализации. Если исходить из того, что объект оценки приобретается не с целью его скорой перепродажи, а на многие годы, то при достаточно большом значении n формула расчета дисконтированного денежного потока преобразуется в формулу. [6]

Мn = CF0/rk

где: CF0 — средний доход по истечении каждого года; rk — коэффициент капитализации, который складывается из реальной ставки дисконта и коэффициента амортизации (возврата капитала).

Метод прямой капитализации достаточно прост, однако он статичен, и поэтому требуется особое внимание к правильному выбору показателей чистого дохода и коэффициентов капитализации. [5]

3. Метод остаточного дохода. Метод остаточного дохода используется для конвертации дохода в стоимость. В этом случае репрезентативная величина дохода делится на ставку капитализации или умножается на мультипликатор дохода. [5]

Mn= Mr/rk

где: Mn– текущая стоимость объекта оценки; Mr — репрезентативная величина дохода; rk — коэффициент капитализации, который складывается из реальной ставки дисконта и коэффициента амортизации (возврата капитала). [5]

4. Метод экспресс — оценки. Метод экспресс — оценки предусматривает расчет обобщенного показателя эффективности на основе анализа динамики изменения суммарного денежного потока на всем периоде реализации инвестиционного проекта. [6]

Итоговым показателем реализации инвестиционного проекта является величина кумулятивного чистого денежного потока (net cash flow) NCF как функция времени t. Она включает в себя все денежные притоки и оттоки, имеющие место при реализации проекта. [6]

Минимальное отрицательное значение NCF характеризует величину инвестиций, которые определяют стоимость проекта PC. Положительное значение NCF свидетельствует о доходности проекта. Поскольку затраты и доходы формируются в различные моменты времени, то для приведения их к одному началу отсчета применяется операция дисконтирования. В результате получается чистый дисконтированный доход (net present value) NPV, связанный с NCF коэффициентом дисконтирования. [6]

5. Расчет стоимости роялти. Ставка роялти (величина периодических отчислений в пользу лицензиара (правообладателя) представляет собой отношение величины отчислений в пользу лицензиара (прибыли лицензиара) к величине общей стоимости, цене произведенной и реализованной лицензиатом (пользователем) продукции (услуг) по договору.

Экономический смысл роялти заключается в распределении полученной от использования лицензии прибыли правообладателя (лицензиата, франчайзера) между ним и лицензиаром в согласованной пропорции, путем установления определенного процента от цены произведенной и реализованной продукции в пользу правообладателя. [2]

По определению ставка роялти (R) (величина % периодических отчислений в пользу правообладателя) представляет собой отношение величины отчислений в пользу правообладателя (прибыли лицензиара (Прл-ра)) к величине общей стоимости, цене (Ц) произведенной и реализованной пользователем продукции (услуг) по договору, что может быть выражено следующей формулой: [2]

R = Прл-ра/Ц

На практике применяют следующие методы определения роялти:

- определение цены лицензии через роялти, установленные в ранее заключенных лицензионных сделках, независимо от конкретных предметов лицензии;

- определение роялти на базе среднеотраслевых роялти, сложившихся в данной отрасли на аналогичную или взаимозаменяемую продукцию.

Ставка роялти колеблется, как правило, в пределах 1-12%. Наиболее часто она устанавливается в пределах 2-6 %. Для некоторых отраслей существуют эмпирические шкалы среднестатистических рыночных роялти, часто называемых рыночной ценой лицензии. Однако средняя цена роялти может сильно колебаться по странам мира. Так, для фармацевтической промышленности США диапазон роялти составляет 3-10%, в Германии: 2-10%, во Франции: 4-5%.

Ставки роялти могут изменяться по годам действия лицензионного договора: либо увеличиваться, либо уменьшаться по мере увеличения срока действия лицензионного договора. Возможно использование скользящей ставки роялти, зависящей от объемов производства или продаж продукции лицензиатом. При увеличении объема производства продукции роялти уменьшаются, а при сокращении объемов производства — увеличиваются. Скользящая ставка роялти стимулирует лицензиата к производству и сбыту продукции, для лицензиара положение так же не ухудшается, так как растет прибыль. [6]

В лицензионное соглашение может быть включена оговорка минимальной сумме вознаграждения, которая в любом случае должна быть выплачена лицензиатом. [6]

6. Метод освобождения от роялти. Этот метод базируется на предположении, что рассматриваемая интеллектуальная собственность не принадлежит реальному владельцу, а является собственностью другого предприятия. Последнее предоставляет интеллектуальную собственность на лицензионной основе при условии уплаты роялти. Таким образом, вычисляется псевдоэкономия расходов по оплате роялти, капитализированная величина которых может рассматриваться в качестве эквивалента рыночной стоимости интеллектуальной собственности. [5]

7. Метод избыточной прибыли. При оценке патентов и лицензий, торговой марки, франшизы, имущественных прав используется, как правило, метод избыточной прибыли.

Метод избыточной прибыли основан на расчете экономических выгод, связанных с получением прибыли за счет нематериальных активов, не отраженных на балансе предприятия и обеспечивающих прибыль на активы или собственный капитал выше среднего уровня. [5]

«Правило 25 %». За время существования патентной охраны сформировалась определенная традиция, согласно которой претендент изъявлял готовность платить патентообладателю 25% ожидаемой валовой прибыли, заработанной конкурентом. При условии применения этого метода оценки ОИС лицензиат не заинтересован в раскрытии своих потенциальных показателей, поэтому оценить диапазон прибыли можно на период не более двух лет. При этом для новой сферы бизнеса и неопределенного размера прибыли пропорции распределения прибыли следует увеличивать в пользу лицензиата, так как он подвергается повышенному риску. [6]

8. Метод экспертной оценки. Метод экспертных оценок — метод прогнозирования, основанный на достижении согласия группой экспертов.

Существует масса методов получения экспертных оценок.

В одних случаях с каждым экспертом работают отдельно, он даже не знает, кто еще является экспертом, и потому высказывает свое мнение независимо от авторитетов. [2]

В других же — экспертов собирают вместе для подготовки материалов, при этом эксперты обсуждают проблему друг с другом, учатся друг у друга, и неверные мнения отбрасываются. При этом, число экспертов может быть фиксировано и таково, чтобы статистические методы проверки согласованности мнений и затем их усреднения позволяли принимать обоснованные решения, а может расти в процессе проведения экспертизы.

Необходимость проведения экспертной оценки предполагает следующие этапы подготовки работы экспертов: [2]

- Формулировка заказчиком, цели экспертного опроса (формулируется цель оценки ОИС). От точности формулировки цели оценки ОИС зависит эффективность и своевременность выполнения экспертами поставленной перед ними задачи.

- Подбор заказчиком основного состава группы экспертов. Состав экспертов зависит от специфики оцениваемых объектов. Эксперты должны быть специалистами в той отрасли, где осуществляет свою деятельность заказчик.

- Разработка и утверждение технического задания на проведение экспертного исследования опроса.

- Разработка подробного сценария проведения сбора и анализа экспертных мнений (оценок), включая как конкретный вид экспертной информации (слова, условные градации, числа, ранжировки, разбиения или иные виды объектов нечисловой природы) и конкретные методы анализа этой информации.

- Формирование экспертной комиссии (целесообразно заключение договоров с экспертами об условиях их работы и ее оплаты, утверждение заказчиком состава экспертной комиссии).

- Проведение сбора экспертной информации.

- Анализ экспертной информации.

- Интерпретация полученных результатов и подготовка заключения для заказчика.

- Официальное окончание деятельности. [2]

Практика применения того или иного метода оценки разнообразна, тем не менее можно говорить о том, что доходный подход наиболее предпочтителен как для продавцов, так и покупателей ОИС, так как он базируется на оценке потенциальных выгод от использования ОИС.

II. Расчетная часть

2. Задача

Исследовательская группа из трех человек разработала прибор и запатентовала свою разработку.

Рассчитайте сумму вознаграждения за использование патента на изобретение нового прибора и распределение вознаграждения между участниками. Прогнозная потребность в приборах составляет 1200 шт. за 5 лет. Стоимость одного прибора — 18 тыс. руб. Величина роялти R = 20%. Доля вознаграждения от общей суммы отчислений составляет 30%. Доли участия исследователей в разработке: 1-й — 30%, 2-й — 20%, 3-й — 50%.

Решение:

20%=0,2; 30%=0,3; 50%=0,5

1200*18000=21600000 руб.

R=21600000*0,2=4320000 руб.

Обозначим через Д1, Д2, Д3 доли вознаграждения (руб.) за использование патента между 1-ым, 2-ым и 3-им участниками соответственно:

Добщ = 0,3*4320000=1296000 руб.

Д1 = 0,3*1296000=388800 руб.

Д2 = 0,2*1296000=259200 руб.

Д3 = 0,5*1296000=648000 руб.

Ответ: Доля вознаграждения 1-го участника составит 388800 руб., 2-го участника 259200 руб., 3-го -648000 руб.

ЗАКЛЮЧЕНИЕ

Рассмотрев в данной контрольной работе методы оценки объектов интеллектуальной собственности, выполнили поставленные цель и задачи: дали общую характеристику подходам к оценке интеллектуальной собственности;

а также выявили сущность и особенности данных подходов.

При выполнении контрольной работы, узнали, что для оценки объектов интеллектуальной собственности и нематериальных активов, используются три основных, классических подхода: затратный, сравнительный и доходный, внутри которых могут быть различные методы расчетов.

Вообще же подход к оценке стоимости – общий способ определения стоимости, в рамках которого используются один или более методов оценки.

При рыночном подходе используется метод сравнения продаж, когда рассматриваемый актив сравнивается с аналогичными объектами интеллектуальной собственности или интересами в этих объектах либо с ценными бумагами, обеспеченными неосязаемыми активами, которые были проданы на открытом рынке.

Затратный подход предполагает определение стоимости ОИС на основе калькуляции затрат, необходимых для создания или приобретения, охраны, производства и реализации объекта интеллектуальной собственности на момент оценки.

При доходном подходе стоимость неосязаемого актива или интереса в неосязаемом активе определяется путем расчета приведенной к текущему моменту стоимости прогнозируемых будущих выгод.

Таким образом, выяснили, что все подходы базируются на информации, собранной на одном и том же рынке объектов интеллектуальной собственности и МНА, но в каждом из них отражены различные стороны этого рынка и результаты могут значительно различаться.

СПИСОК ЛИТЕРАТУРЫ

Учебники, сборники научных трудов

1. Инновационный менеджмент: Учебник/Под ред. проф. В.А. Швандара, проф. В.Я Горфинкеля. – М.: вузовский учебник, 2004. стр. 382.

2. Козырев, А.Н. Оценка стоимости нематериальных активов и интеллектуальной собственности./ А.Н. Козырев, В.Л. Макаров - М.: РИЦ ГШ ВС РФ, 2003.- 368 с.

3. Экономика предприятия: Учебник для вузов/ Под ред. проф. В.Я.Горфинкеля, проф. В.А. Швандара; 3-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 2001 г.

4. Шипова Е.В. Оценка интеллектуальной собственности: Учеб.пособие. - Иркутск: Изд-во БГУЭП,2003. - 122с.

Интернет – ресурсы

5. http://www.asaul.com/ – Персональный сайт Асаула Анатолия Николаевича

6. http://www.econfin.ru/ –Экономика и финансы

7. www.elitarium.ru – Центр дистанционного образования

8. http://www.cfin.ru – Корпоративный менеджмент

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.