Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Контрольная работа по Теории финансового менеджмента Вариант №3

![Контрольная работа по Теории финансового менеджмента Вариант №3 [11.12.09]](/files/works_screen/11/35.png)

Тема: Контрольная работа по Теории финансового менеджмента Вариант №3

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 35.65K | Скачано: 412 | Добавлен 11.12.09 в 01:04 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Архангельск 2009

Содержание:

Понятие оптимальной структуры капитала и методов ее расчета 3

Концепция идеальных и эффективных рынков капитала 7

Тест 12

Задачи 15

Список использованных источников 18

1. Понятие оптимальной структуры капитала и методов ее расчета.

Понятие "структура капитала" носит неоднозначный дискуссионный характер и поэтому требует четкого детерминирования. В наиболее общем виде это понятие характеризуется всеми зарубежными и отечественными экономистами как соотношение собственного и заемного капитала предприятия. Вместе с тем при рассмотрении как собственного, так и заемного капитала предприятия отдельными экономистами в них вкладывается отдельное экономическое содержание.

На современном этапе существенная часть экономистов склоняется к мнению, понятие "структура капитала" должно рассматривать все виды собственного и заемного капитала. При этом в составе собственного капитала должен рассматриваться не только первоначально инвестированный его объем (акционерный, паевый, или индивидуальный капитал, формирующий уставный фонд предприятия), но и накопленная в дальнейшем его часть в форме различных резервов и фондов, а также предполагаемая к реинвестированию вновь сформированная прибыль (нераспределенная прибыль).

Соотношение всех форм собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности для финансирования активов, представляет собой структуру капитала предприятия.

Собственный капитал является финансовой основой предприятия. Он характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов.

Как отмечает известный немецкий экономист-бухгалтер, профессор кафедры экономики и директор Института аудиторов Мюнстерского университета Йорг Бетге: " Собственный капитал представляет собой разницу между суммами активов и обязательств организации за минусом доходов будущих периодов. Величина собственного капитала может быть определена только после отражения и оценки остальных статей баланса".

Эффективное использование собственного капитала, обеспечивающее развитие предприятия, в большей степени зависит от источников формирования собственных ресурсов. В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия. С точки зрения финансовой характеристики хозяйствующего субъекта имеет значение не вся его прибыль и даже не чистая прибыль, а только её накопленная часть.

Определённую роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов. На таких предприятиях создаётся фонд амортизационных отчислений, являющийся составной частью собственного капитала. В качестве финансовых резервов используются только остатки амортизационного фонда как разницу между накопленной и израсходованной его суммами. Но эти средства сумму собственного капитала предприятия не увеличивают, а лишь являются средством его реинвестирования.

Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия. К ним можно отнести увеличение собственного капитала за счёт средств от переоценки основных фондов.

Метод, используемый при оптимизации структуры капитала.

В соответствии мировыми стандартами оценочной деятельности при определении стоимости компании (стоимости бизнеса) используются следующие подходы:

- имущественный подход;

- доходный подход;

- сравнительный (рыночный) подход.

Имущественный подход.

Имущественный подход включает в себя методы, базирующиеся на оценке рыночной стоимости чистых активов компании, варьирующиеся в зависимости от финансового состояния компании и цели оценки (метод замещения, метод восстановительной стоимости, метод ликвидационной стоимости). Определяющим фактором для данного метода является состав активов компании, т.к. именно активы в имущественном подходе формируют стоимость компании. Состав пассивов в имущественном подходе интересует оценщика исключительно по своей величине, а их структура практически не играет роли.

Сравнительный подход.

Сравнительный подход базируется на определении стоимости компании путем сравнения ее с компаниями аналогами, для которых определена их стоимость. При оценке компании данным методом, как правило, используются ряд ее показателей, характеризующие ее финансовое положение и отраслевые особенности, которые используются для определения стоимости компании путем внесения корректировок в стоимости компаний - аналогов. Выбор корректировочных коэффициентов определяется отраслевыми особенностями и учитывает в какой-то степени влияние способов финансирования компании. Однако данный подход на практике практически всегда реализуется индивидуально для каждой рассматриваемой компании и не имеет универсальных методов.

Доходный подход.

Доходный подход объединяет в себе методы, базирующиеся на оценке приведенной (дисконтированной, капитализированной) стоимости будущих денежных потоков (прибылей) компании.

Для оценки влияния управленческих решений на стоимость компании в мировой практике принято использовать доходный подход [9]. Для анализа приемлемости применения данного подхода в нашем исследовании сравним перечисленные выше подходы с точки зрения учета влияния факторов, которые являются ключевыми для формирования стоимости компании в данной работе. Анализ сравнения подходов приведен в таблице:

|

Свойства подхода |

Имущественный подход |

Сравнительный подход |

Доходный подход |

|

Учитывает структуру капитала |

+- |

+ |

+ |

|

Учитывает влияние изменения структуры капитала |

- |

+- |

+ |

|

Оценивает все будущие прибыли |

- |

+- |

+ |

|

Позволяет учитывать риски |

- |

- |

+ |

+ означает, что подход обладает данным свойством;

- означает, что подход не обладает данным свойством;

+- означает, что подход лишь частично характеризуется данным свойством.

2. Концепция идеальных и эффективных рынков капитала.

Концепция идеальных рынков капитала.

Большинство ранних теорий финансов основано на допущении существования идеальных рынков капитала (perfect capital markets). Идеальный рынок капитала – это рынок, на котором не существует никаких затруднений, вследствие чего обмен ценных бумаг и денег совершается легко и не сопряжен с какими-либо затратами. Идеальный рынок капитала имеет следующие характеристики:

- отсутствуют трансакционные затраты;

- отсутствуют налоги;

- имеется большое количество покупателей и продавцов, и ни один из них не может повлиять на рыночную цену финансовых активов;

- существует равный доступ на рынок для всех инвесторов;

- все субъекты рынка имеют одинаковый объем информации;

- все субъекты рынка имеют одинаковые ожидания;

- отсутствуют затраты, связанные с финансовыми затруднениями (угроза банкротства).

Гипотеза эффективности рынка.

Принятие решений на рынке капитала тесно связаны с концепцией эффективности рынка. Логика подобных операций такова. Объем сделок по покупке или продаже ценных бумаг зависит от того, насколько точно текущие цены соответствуют внутренним стоимостям. Цена зависит от многих факторов, в том числе и от информации. Предположим, что на рынке, находящемся в состоянии равновесия, появилась новая информация о том, что цена акций некоторой компании занижена. Это приведет к повышению спроса на акции и последующему росту цены до уровня, соответствующего внутренней стоимости этих акций. Насколько быстро информация отражается на ценах, характеризуется уровнем эффективности рынка. В приложении к рынку капитала термин «эффективность» понимается в информационном плане, т.е. степень эффективности рынка характеризуется уровнем его информационной насыщенности и доступности информации участникам рынка. В научной литературе рассматриваемая концепция известна как гипотеза эффективности рынка «Efficient Market Hypothesis».

У гипотезы много соавторов, наиболее известна работа Юджина Фамы «Efficient Capital Markets: A Review of Theory and Empirical Work», 1970.

Согласно этой гипотезе при полном и свободном доступе участников рынка к информации цена акции на данный момент является лучшей оценкой ее реальной стоимости. В условиях эффективного рынка любая новая информация немедленно отражается на ценах финансовых активов. Более того, эта информация поступает на рынок случайным образом. Эффективность рынка обеспечивается выполнением 4 условий:

- информация становится доступной всем субъектам рынка одновременно, и ее получение не связано с какими-либо затратами;

- отсутствуют трансакционные затраты, налоги и другие факторы, препятствующие заключению сделок;

- сделки, совершаемые отдельным физическим или юридическим лицом, не могут повлиять на общий уровень цен;

- все субъекты рынка действуют рационально, стремясь максимизировать ожидаемую выгоду.

Очевидно, что все эти 4 условия не соблюдаются ни на одном реальном рынке. Поэтому в теорию вводятся более слабые предпосылки об информационной эффективности. Выделяют 3 формы эффективности: слабую, умеренную и сильную.

В условиях слабой формы эффективности (weak form) текущие рыночные цены полностью отражают динамику цен предшествующих периодов. Потенциальный инвестор не может извлечь для себя дополнительных выгод, анализируя тренды, т.е. нельзя спрогнозировать цену на основе прошлых данных о динамике цен.

Были проведены исследования с целью измерения корреляции между доходностью ценных бумаг на протяжении определенного периода времени. В целом исследования показали наличие слабой тенденции к позитивной корреляции доходности краткосрочных ценных бумаг. Однако, когда доходы корректируются с учетом риска и трансакционных затрат, эта корреляция исчезает.

Второй способ эмпирической проверки заключался в исследовании различных методик совершения сделок на рынке с целью определения, приводит ли та или иная тактика к получению сверхдоходов. В целом результаты свидетельствуют о том, что использование каких-либо методик не гарантирует сверхдоходов.

Умеренная форма эффективности (semistrong form) предполагает, что текущие рыночные цены отражают не только изменение цен в прошлом, но также и всю остальную общедоступную информацию. Таким образом, аналитику не имеет смысла изучать статистику цен, отчетность эмитентов, новости финансового мира, т.к. любая общедоступная информация немедленно отражается на ценах акций до того как можно использовать ее в своей практике.

С целью эмпирического подтверждения были проведены 2 вида исследований:

- изучение реакции цен на поступление новой информации;

- оценка показателей доходности инвестиций у профессионалов фондового рынка.

В ходе исследования изучалась реакция цен на сообщения о дроблении акций, об увеличении дивидендов, слияниях фирм, инвестициях, эмиссии акций. Эмпирические исследования в целом подтвердили логику умеренной формы эффективности. Например, рассмотрим, как реагируют цены акций на информацию о поглощении компании. В большинстве случаев компания-покупатель готова заплатить за приобретаемую компанию премию сверх текущей рыночной цены; как только информация о поглощении становится доступной рынку, цена акций компании-цели повышается в преддверии такой премии. За один день новая цена вбирает в себя всю премию за поглощение.

Были проведены исследования, способны ли профессиональные участники рынка ценных бумаг обеспечить получение сверхдоходов по управляемым ими портфелям. Результаты этих исследований стали веским доказательством правильности гипотезы об умеренной эффективности. Как правило, финансовые аналитики обладают общедоступной информацией. В отдельные годы некоторые из них добиваются относительно лучших, другие - относительно худших результатов. Однако в среднем эти специалисты не могут «переиграть» рынок.

Хотя многочисленные исследования подтверждают наличие умеренной формы эффективности, однако отдельные аналитические работы опровергают эту концепцию. Например, бихейвористская теория рыночного ценообразования утверждает, что большинство людей, как правило, чрезмерно сильно реагируют на драматические события. Тем самым плохие новости обычно снижают курсы акций сильнее, чем должны были бы. Противоположное относится к хорошим новостям. Если эта теория верна, то сверхдоходы могут быть получены путем покупки ценных бумаг, цены на которые только что упали ввиду получения негативной информации.

В научных кругах нет единого мнения по поводу существования умеренной формы эффективности. Но в целом общая позиция сводится к тому, что при фундаментальном анализе возможно обнаружить завышенную или заниженную стоимость ценных бумаг, может иметь место чрезмерная реакция на новую информацию, однако курсы ценных бумаг все же отражают всю общедоступную информацию. Биржевики в большинстве своем не верят в умеренную форму эффективности, а многие из них не верят даже в существование слабой формы эффективности. Финансовый аналитик, занимающийся фундаментальным и техническим анализом, является значимой фигурой для биржевых контор, инвестиционных фондов. Для менеджера, управляющего большими капиталами, получение преимущества с помощью фундаментального анализа оправдывает затраты на оплату работы хорошего аналитика.

Сильная форма эффективности (strong form) означает, что текущие рыночные цены отражают всю информацию и общедоступную, и доступную лишь отдельным лицам. Если эта гипотеза верна, то никто не может получить сверхдоходы, даже так называемые инсайдеры (лица, работающие в компании и/или в силу своего положения имеющие доступ к конфиденциальной информации, способной принести им выгоду). Почти никто не верит в справедливость такого предположения. Исследования подтвердили, что посвященные получают прибыли выше обычных, используя информацию, не оглашаемую публично.

В целом имеющиеся доказательства указывают на то, что рынки ценных бумаг являются эффективными, но не идеально эффективными.

3. Тест

Предпочтение инвесторов текущих дивидендов доходам, потенциально возможным лишь в будущем, исходя из принципа минимизации риска основано на теории:

А. Налоговой дифференциации

Б. Иррелевантности дивидендов

В. Существенности дивидендной политики

Г. Другое

Ответ: В

Представьте расчет Эффекта финансового рычага, назовите его элементы.

Эффект Финансового рычага - приращение рентабельности собственных средств, получаемое благодаря платному кредиту.

По определению: Чистая рентабельность собственных средств (РСС) = (Чистая прибыль) / (Собственные средства).

Эта же величина РСС может быть представлена в виде суммы:

РСС=РС+ЭФР;

где РС - рентабельность всего капитала (заемного и собственного) без учета выплат по обслуживанию кредита, или чистая экономическая рентабельность (с учетом налога на прибыль).

ЭФР - эффект финансового рычага, равный произведению:

ЭФР= Плечо* Дифференциал

Плечо = (Заемный капитал)/ (Собственный капитал)

Дифференциал = (РС-СРСП) *(1-НП),

здесь НП - налог на прибыль. Т.е. разница между экономической рентабельностью и Средней расчетной ставкой процента по кредитам.

Если новое заимствование приносит Увеличение ЭФР, то оно выгодно. Для расчета величины эффекта финансового рычага необходимо ввести ряд параметров:

1. Норматив отнесения процентов по кредитам на себестоимость в расчете на рассматриваемый период времени (например, квартал).

2. Средняя расчетная ставка процента (СРСП) по кредитам. Вычисляется по условиям конкретных кредитных договоров следующим образом:

СРСП = Все фактические финансовые издержки по всем кредитам за анализируемый период)/(Общая сумма кредитов и займов.

Необходимо отметить, что в данных расчетах из суммы заемных средств исключена кредиторская задолженность. На эту же величину уменьшена сумма всего капитала. При решении вопросов, связанных с получением (и предоставлением) кредитов на тех или иных условиях с помощью формулы величины эффекта финансового рычага надо исключать кредиторскую задолженность из всех вычислений.

Последовательно вычисляются следующие значения:

1) Рентабельность всего капитала.

2) Плечо Финансового рычага = (Заемные средства / Собственные средства). Возрастание плеча финансового рычага (ПФР) с одной стороны увеличивает величину ЭФР, с другой стороны при большом плече (ПФР > 2) возрастает риск кредитора, что может привести к увеличению им ставки процента по кредитам, что снизит значение Дифференциала. Таким образом, плечо рычага нужно регулировать в зависимости от величины среднего процента по кредитам.

3) Дифференциал = РС - СРСП, т.е. разница между Экономической рентабельностью всего капитала и средней расчетной ставкой процента по кредитам (СРСП). Отметим, что риск кредитора выражен именно величиной дифференциала: чем больше дифференциал, тем меньше риск и наоборот.

Значение дифференциала не должно быть отрицательным. Отрицательное значение дифференциала означает, что предприятие несет убытки от использования заемных средств.

4) Рентабельность собственных средств (РСС) и доля эффекта финансового рычага в рентабельности собственных средств.

В зарубежной практике золотой серединой считается величина ЭФР/РСС = 0.25-0.35, что позволяет компенсировать налоговые изъятия прибыли.

5) Расчет отношения экономической рентабельности к средней ставке процента - чем больше эта величина, тем лучше. При приближении этой величины к единице величина Дифференциала стремится к нулю, что означает падение эффективности использования заемных средств.

В результате чего может осуществляться вертикальное интегрирование фирмы при восстановлении имущественного комплекса:

А. Нового строительства

Б. Реконструкции

В. Поглощения предприятий-смежников

Г. Слияний с ними

Д. Всего перечисленного

Ответ: Г

4. Задачи.

Задача 1.

Предприятие владеет ноу-хау производства изделий. Затраты на производство изделий без использования ноу-хау составляют 6,5 руб. за единицу. При этом 45% себестоимости представляют собой затраты труда. Предприятие продает 300000 изделий в год. Ноу-хау дает возможность предприятию экономить на каждом выпускаемом изделии 1,25 руб. за счет используемых материалов и 40% трудовых затрат. По прогнозам, это преимущество сохранится 6 лет. Оцените стоимость ноу-хау при ставке дисконта 15%.

Решение:

- Определим затраты труда:

Трудовые затраты = 6,5 * 0,45 = 2,9525 руб.

2. Определим экономию по трудовым затратам:

Экономия (трудовые затраты) = 2,925 * 0,4 = 1,17 руб.

3. Экономия на единицу изделия (материальные + трудовые затраты) = 1,17 + 1,25 = 2,42 руб.

4. Годовая экономия затрат = 2,42 * 300 000 =735 000 руб.

5. Стоимость ноу-хау =

+548 960,30+477 348,94+415 094,34+360 942,63+313 864,51=2 747 515,07 руб.

ОТВЕТ: 2 747 515,07 руб.

Задача 2.

Какой из двух предложенных вариантов финансового оздоровления и повышения стоимости предприятия более предпочтителен?

- коэффициент текущей ликвидности равен 0,7.

- краткосрочная задолженность фирмы составляет 500000 руб. и не меняется со временем в обоих вариантах.

А. Продажа недвижимости и оборудования с вероятной выручкой от этого на сумму в 600000 руб.

Б. В течение того же времени освоение новой, имеющей спрос продукции и получение от продаж чистой прибыли в 400000 руб.

При этом необходимые инвестиции равны 200000 руб. и финансируются из выручки от продаж избыточных для выпуска данной продукции недвижимости и оборудования.

Примечание: Оба варианта позволяют пополнить собственные оборотные средства предприятия.

Решение:

а) Коэффициент текущей ликвидности находится по формуле:

КО = 500000 руб.

Ктлнач = 0,7

Найдем текущие активы на конец периода:

IIА = Ктл*КО

IIАкон= 0,7*500000=350000 руб.

По условию задачи недвижимость и оборудование проданы на сумму 600000 руб.

Найдем текущие активы и коэффициент текущей ликвидности с этим учетом:

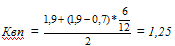

IIАкон = 350000+600000=950000 руб.

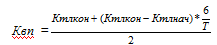

Найдем коэффициент восстановления платежеспособности:

Ктлкон – коэффициент текущей ликвидности на конец периода (года)

Ктлнач - коэффициент текущей ликвидности на начало периода (года)

Т- Период расчета (3мес, 6 мес, 9 мес, 12 мес)

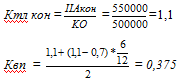

б) По условию задачи получена чистая прибыль в 400000 руб. при этом необходимые инвестиции равны 200000 руб. и финансируются из выручки от продаж избыточных для выпуска данной продукции недвижимости и оборудования.

IIАкон = 350000+400000-200000=550000 руб.

Ответ: в варианте б) коэффициент восстановления платежеспособности равен 0,375, меньше 1, значит в ближайшие 6 месяцев у предприятия нет реальной возможности восстановить платежеспособность, а в варианте а) больше 1, то в течении полугода финансовое состояние предприятия может улучшиться и решение о передаче дела в суд для признания предприятия банкротом откладывается на 6 месяцев.

Список использованных источников.

1. Ковалев В. В. Финансовый анализ. Москва, "Финансы и статистика", 2005 г

2. Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. -3-е изд., перераб. и доп. –М.: Финансы и статистика, 2002. -528 с.

3. Бланк И. А. Финансовый менеджмент: Учебный курс.- К.: «Ника-Центр», Эльга - 2001. – 528 с.

4. Каратуев А. Г. Финансовый менеджмент: Учебно-справочное пособие. – М.: ИД ФБК-ПРЕСС, 2001.- 496 с.

5. Ковалёв В. В. Управление финансами: Учебное пособие. – М.: ФБК-ПРЕСС, 2008.- 160 с.

6. Менеджмент организации: Учебное пособие для подготовки к итоговому междисциплинарному экзамену профессиональной подготовки менеджера. Под общ.ред. В.Е. Ланкина.Таганрог:Изд-во ТРТУ,2006г. – 304 с.

7. СПС «Консультант Плюс»

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

enigma

enigma Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.