Главная » Бесплатные рефераты » Бесплатные рефераты по экономической теории (2 курс) »

АВС – анализ организации

![АВС – анализ организации [22.04.11]](/files/works_screen/95/22.png)

Тема: АВС – анализ организации

Раздел: Бесплатные рефераты по экономической теории (2 курс)

Тип: Задача | Размер: 216.18K | Скачано: 428 | Добавлен 22.04.11 в 11:16 | Рейтинг: 0 | Еще Задачи

Содержание

Задание. 3

Список литературы.. 16

Задание

На примере автокомплекса «Реактор»

Проведите АВС – анализ организации в целом или конкретного подразделения, в которых вы работаете. В содержании работы обязательно должна быть дана характеристика всей производственной цепочки, включая связь с внешней средой на входе и на выходе. В характеристике необходимо показать «узкие места» каждой операции и связанные с ними издержки, описать возможные пути совершенствования (оптимизации), способы снижения издержек.

Какие типы процессов выделяются в модели?

В настоящее время методика ActivIT-автотюнингy-based costIN-компьютерная диагностикаg, АВС (пооперационное исчисления себестоимости) становится все более популярной. В основу ABC легло утверждение, что для производства каждого товара или услуги нужно выполнить ряд определенных операций (функций), каждая из которых требует определенных ресурсов. Необходимо рассчитать расходы на выполнение каждой операции – и их сумма, с определенными поправками, будет составлять себестоимость товара (услуги). Данная методика основана на процессном подходе к управлению [5,с.69].

Методика АВС включает в себя несколько шагов. Вкратце схему их выполнения можно представить следующим образом.

Сначала определяется стоимость единицы каждого ресурса компании (одного килограмма материалов, одного часа рабочего времени персонала, одного квадратного метра здания и т. д.).

Потом специалисты разносят стоимость ресурсов по операциям, исходя из количества потребляемых при каждой операции ресурсов.

Далее экономисты переносят стоимость операций на бизнес-процессы компании пропорционально их участию в процессе.

Затем определяется себестоимость товара (услуги), исходя из стоимости процессов, необходимых для его создания[2,с.41].

Исходными данными для планирования затрат по методу ABC являются:

- план продаж банковских продуктов;

- прогнозируемый доход от предоставления услуг банка и реализации продуктов;

- нормативная стоимость функций.

На основе плана продаж определяется состав и объем необходимых функций. На основании состава и объема функций рассчитывается количество необходимых ресурсов.

Фактический учет затрат по методу ABC предполагает учет прямых затрат по сотрудникам, перенос общебанковских затрат на сотрудников, перенос полных затрат сотрудников на функции.

Исходными данными для фактического определения себестоимости банковских продуктов являются:

- детализированная структура технологического процесса в банке;

- данные о расходах банка;

- схема переноса расходов банка на себестоимость банковских продуктов [7,с. 49].

На основе полученной стоимости функций осуществляется калькуляция затрат банковских продуктов и целых бизнес-направлений.

В рамках процессно-ориентированного бюджетирования первоочередной задачей является фактический учет затрат. Ее результаты служат основой для анализа каждого процесса производства и предоставления банковских продуктов и услуг. Анализ позволяет выявить наиболее затратные функции и провести их оптимизацию или реижиниринг всего бизнес-процесса. После выполнения этих управляющих воздействий формируется база для планирования по методу ABC. Поэтому в данной статье остановимся более подробно именно на технологии фактического учета затрат.

Объектом исследования в работе является компания «Реактор».

Компания «Реактор» - это два техцентра, оптовый склад и три розничных магазина. В постоянном наличии автокомплекса находятся около 40 тысяч наименований запчастей для отечественных и импортных автомобилей.

Список запчастей, которые можно поставить «под заказ», еще более внушителен. Здесь можно обновить практически все, что нуждается в замене. При этом перечень оригинальных запасных частей для европейских, японских и корейских автомобилей на складе «Реактора» постоянно пополняется.

С недавнего времени в автокомплексе «Реактор» организован Call-центр. Это отдел приема и обработки телефонных звонков, который позволяет оптимизировать процесс обслуживания клиентов. Если все специалисты торгового зала заняты общением с покупателями, на вопросы по телефону ответит квалифицированный оператор, который примет заявку и передаст ее продавцу.

Базисные энергетические мощности «Реактора» - его техцентры. В одном из них, расположенном на ул. Конева, осуществляется мелкосрочный ремонт автомобилей: ремонт подвески, замена расходных материалов, промывка инжекторов, развал-схождение, замена масел и технических жидкостей и т. д.

Максимально широкий спектр услуг оказывается в «головном» техцентре «Реактора» на 13-й Северной, где сосредоточены и автомаркет с огромным ассортиментом запчастей, и внушительная зона ремонта.

Структура техцентра включает:

- автомойку,

- участок регулировки развал-схождения,

- зону мелкосрочного ремонта,

- участки диагностики подвески на вибростенде,

- диагностики двигателя и электронных систем.

Метод описан на делении совокупности потенциальных объектов по удельному весу, определенному по выбранному критерию, на три группы:

- группа А - 5 % объектов с удельным весом 75 % по выбранному критерию

- группа В - 20 % объектов с удельным весом 20 % а по выбранному критерию

- группа С – 75 % объектов с удельным весом 5 % по выбранному критерию.

В качестве оценочного критерия могут выступать показатели: оборот, прибыль. Трудоемкость, расход на материалы, себестоимость, потребляемая мощность и другие.

Исходные данные для анализа представим в таблице 1

Таблица 1-Исходные данные для АВС- анализа

|

Услуги |

Себес., тыс. руб. |

Цена услуги, тыс. руб. |

Цена аналога 1,тыс. руб. |

Цена аналога 2, тыс. руб. |

Цена аналога 3, тыс. руб. |

кол. рекл., шт. |

объем продаж, шт. |

Кол. потр., шт. |

среднее количество услуги |

Время жизни услуги, лет |

Производ. мощность пред., шт. |

Масса услуги, кг |

Масса израсход. мат., кг |

Трудоемкость производства услуги, норме- часы |

Количество отказов у услуги за год |

Количество отказов у лучшего аналога за год |

Число лет от года проведения оценки услуги до года планируемого снятие с производства |

|

IK-ЗАМЕНА МАСЛА |

9,6 |

12 |

15 |

10 |

9 |

0 |

10000 |

5000 |

2 |

2 |

10000 |

1,6 |

2,1 |

0,5 |

1 |

1 |

10 |

|

IL-ГЕОМЕТРИЯ КОЛЕС |

22 |

28 |

30 |

35 |

25 |

31 |

6000 |

6000 |

10 |

2 |

10000 |

3,1 |

4 |

3,2 |

2 |

3 |

7 |

|

IM-КУЗОВНЫЕ РАБОТЫ |

215 |

270 |

280 |

300 |

250 |

12 |

2000 |

5000 |

1 |

2 |

8000 |

5 |

7,6 |

3,2 |

1 |

2 |

3 |

|

IN-КОМПЬЮТЕРНАЯ ДИАГНОСТИКА |

105 |

132 |

140 |

130 |

135 |

3 |

50000 |

50000 |

2 |

3 |

75000 |

3,5 |

2,1 |

12 |

2 |

2 |

2 |

|

IO-ЗАПЧАСТИ НА ЗАКАЗ |

5000 |

6500 |

7000 |

8000 |

5000 |

15 |

500 |

1000 |

1 |

15 |

1000 |

100 |

126,5 |

81 |

1 |

2 |

14 |

|

IP-МОЙКА АВТО |

940 |

1200 |

1000 |

1300 |

1100 |

11 |

300 |

400 |

1 |

5 |

1000 |

100 |

127 |

84 |

2 |

3 |

5 |

|

IQ-РЕМОНТ ТОПЛИВНОЙ СИСТЕМЫ |

2 |

3 |

3,5 |

4 |

2,5 |

12 |

5000 |

2500 |

2 |

2 |

10000 |

0,3 |

0,4 |

0,6 |

1 |

2 |

10 |

|

IR-ТЕХОСМОТР |

48 |

60 |

65 |

70 |

50 |

10 |

18000 |

2000 |

10 |

3 |

30000 |

10 |

13 |

0,5 |

2 |

2 |

8 |

|

IS-ТОНИРОВКА |

550 |

690 |

800 |

700 |

550 |

2 |

2500 |

500 |

5 |

5 |

10000 |

135 |

175 |

16,1 |

0 |

1 |

5 |

|

IT-АВТОТЮНИНГ |

15 |

20 |

15 |

35 |

25 |

13 |

20000 |

30000 |

1 |

15 |

50000 |

1 |

1,75 |

2,1 |

1 |

2 |

10 |

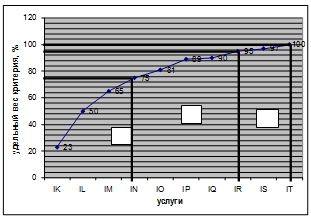

Таблица 2 - Выбор объекта по критерию трудоемкости

|

Услуга |

Трудоемкость |

Удельный вес критерия, % |

|

IK-ЗАМЕНА МАСЛА |

0,5 |

23 |

|

IL-ГЕОМЕТРИЯ КОЛЕС |

3,2 |

50 |

|

IM-КУЗОВНЫЕ РАБОТЫ |

3,2 |

65 |

|

IN-КОМПЬЮТЕРНАЯ ДИАГНОСТИКА |

12 |

75 |

|

IO-ЗАПЧАСТИ НА ЗАКАЗ |

81 |

81 |

|

IP-МОЙКА АВТО |

84 |

89 |

|

IQ-РЕМОНТ ТОПЛИВНОЙ СИСТЕМЫ |

0,6 |

90 |

|

IR-ТЕХОСМОТР |

0,5 |

95 |

|

IS-ТОНИРОВКА |

16,1 |

97 |

|

IT-АВТОТЮНИНГ |

2,1 |

100 |

Рис. 1. Выбор объектов по критерию трудоемкости

Как видно из рисунка 1, по критерию трудоемкости наибольшие резервы экономии и наибольшая возможность повышения качества у изделий: IК, IL-ГЕОМЕТРИЯ КОЛЕС, IV,IN-КОМПЬЮТЕРНАЯ ДИАГНОСТИКА.

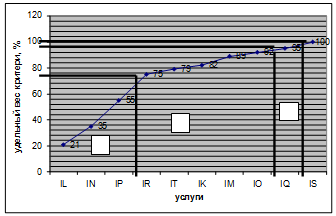

Таблица 3-Выбор объекта по критерию себестоимости

|

Услуга |

Себестоимость |

Удельный вес критерия, % |

|

IL-ГЕОМЕТРИЯ КОЛЕС |

22 |

21 |

|

IN-КОМПЬЮТЕРНАЯ ДИАГНОСТИКА |

105 |

35 |

|

IP-МОЙКА АВТО |

940 |

55 |

|

IR-ТЕХОСМОТР |

48 |

75 |

|

IT-АВТОТЮНИНГ |

15 |

79 |

|

IK-ЗАМЕНА МАСЛА |

9,6 |

82 |

|

IM-КУЗОВНЫЕ РАБОТЫ |

215 |

89 |

|

IO-ЗАПЧАСТИ НА ЗАКАЗ |

5000 |

92 |

|

IQ-РЕМОНТ ТОПЛИВНОЙ СИСТЕМЫ |

2 |

95 |

|

IS-ТОНИРОВКА |

550 |

100 |

Рис. 2. Выбор объекта по критерию себестоимости

Как видно из рисунка, наибольшие резервы экономии и наибольшую возможность повышения качеств по критерию себестоимости имеют изделия IL-ГЕОМЕТРИЯ КОЛЕС, IN-КОМПЬЮТЕРНАЯ ДИАГНОСТИКА,IP-МОЙКА АВТО,IR-ТЕХОСМОТР.

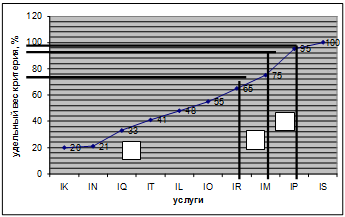

Таблица 4-Выбор объекта для ФСА по критерию прибыли

|

Услуга |

Цена |

Себестоимость |

Прибыль |

Удельный вес критерия, % |

|

IK-ЗАМЕНА МАСЛА |

12 |

9,6 |

2,4 |

20 |

|

IN-КОМПЬЮТЕРНАЯ ДИАГНОСТИКА |

132 |

105 |

27 |

21 |

|

IQ-РЕМОНТ ТОПЛИВНОЙ СИСТЕМЫ |

3 |

2 |

1 |

33 |

|

IT-АВТОТЮНИНГ |

20 |

15 |

5 |

41 |

|

IL-ГЕОМЕТРИЯ КОЛЕС |

28 |

22 |

6 |

48 |

|

IO-ЗАПЧАСТИ НА ЗАКАЗ |

6500 |

5000 |

1500 |

55 |

|

IR-ТЕХОСМОТР |

60 |

48 |

12 |

65 |

|

IM-КУЗОВНЫЕ РАБОТЫ |

270 |

215 |

55 |

75 |

|

IP-МОЙКА АВТО |

1200 |

940 |

260 |

95 |

|

IS-ТОНИРОВКА |

690 |

550 |

140 |

100 |

Рис. 3. Выбор объектов ФСА по критерию прибыли

Как видно из рисунка 3, наибольшие резервы экономии м и наибольшие возможности повышения качества присутствуют у изделий IK-ЗАМЕНА МАСЛА, IN-КОМПЬЮТЕРНАЯ ДИАГНОСТИКА,IQ-РЕМОНТ ТОПЛИВНОЙ СИСТЕМЫ,IT-АВТОТЮНИНГ,IL-ГЕОМЕТРИЯ КОЛЕС, IO-ЗАПЧАСТИ НА ЗАКАЗ, IR-ТЕХОСМОТР, IM-КУЗОВНЫЕ РАБОТЫ.

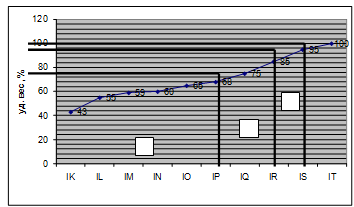

Таблица 5-Выбор объекта ФСА по критерию рентабельности

|

Услуга |

Выручка от реализации( цена * объем) |

Прибыль |

Рентабельность (прибыль* выручке) |

Удельный вес критерия, % |

|

IK-ЗАМЕНА МАСЛА |

120000 |

24000 |

20,00 |

43 |

|

IL-ГЕОМЕТРИЯ КОЛЕС |

168000 |

36000 |

21,43 |

55 |

|

IM-КУЗОВНЫЕ РАБОТЫ |

540000 |

110000 |

20,37 |

59 |

|

IN-КОМПЬЮТЕРНАЯ ДИАГНОСТИКА |

6600000 |

1350000 |

20,45 |

60 |

|

IO-ЗАПЧАСТИ НА ЗАКАЗ |

3250000 |

750000 |

23,08 |

65 |

|

IP-МОЙКА АВТО |

360000 |

78000 |

21,67 |

68 |

|

IQ-РЕМОНТ ТОПЛИВНОЙ СИСТЕМЫ |

15000 |

5000 |

33,33 |

75 |

|

IR-ТЕХОСМОТР |

1080000 |

216000 |

20,00 |

85 |

|

IS-ТОНИРОВКА |

1725000 |

350000 |

20,29 |

95 |

|

IT-АВТОТЮНИНГ |

400000 |

100000 |

25,00 |

100 |

Рис. 4. Выбор объекта ФСА по критерию рентабельности

Как видно из рисунка 4, наибольшие резервы экономии и наибольшую возможность повышения качества имеют изделия IK-ЗАМЕНА МАСЛА, IL-ГЕОМЕТРИЯ КОЛЕС, IM-КУЗОВНЫЕ РАБОТЫ, IN-КОМПЬЮТЕРНАЯ ДИАГНОСТИКА, IO-ЗАПЧАСТИ НА ЗАКАЗ,IP-МОЙКА АВТО,IQ-РЕМОНТ ТОПЛИВНОЙ СИСТЕМЫ.

Решающее преимущество ABC -анализа ассортиментной политики заключается в простоте применения, Метод позволяет быстро сделать выводы, способствующие уменьшению перегрузки менеджера деталями и обеспечивающие лучший обзор проблемной области. С помощью ABC-анализа реализуется возможность последовательной ориентации на принцип Парето, концентрирующий деятельность на важнейших аспектах проблемы. Деятельность концентрируется на решении важнейших задач, в результате появляется возможность целенаправленного уменьшения затрат на остальные сферы.

Слабое место ABC-анализа применение Парето анализ заключается в поиске объективных критериев оценки элементов, критериев, которые имеют решающее значение для достижения результата. Данная проблема решается относительно просто для количественно измеримых факторов (есть объективные меры, которые можно использовать для сравнения). Для качественных критериев (например, качество производственной программы) характерны существенно большие требования к принимающему решение.

Основные процессы, которые выделяются в модели АВС для рассматриваемой организации:

- информационные (информация о рынке, основных конкурентах, клиентах)

- снабжение (политика поставщиков, цены на основные производственные материалы и оборудование)

- производственные (технология оказания услуг, разработки по снижению уровня затрат, программы экономии ресурсов)

Способы снижения издержек для организации:

- Внедрение новой техники, механизация и автоматизация производственного процесса, совершенствование технологии, внедрение прогрессивных материалов: как можно более дешевых и одновременно более качественных по своим физическим и потребительским свойствам. Речь здесь идет о так называемых инновациях на предприятиях: продуктовые, технологические и организационные инновации, тем или иным образом предполагающие получение некоторого экономического эффекта от своего внедрения, направленные на снижение затрат предприятия на производство продукции: экономию сырья и материалов, электро- и теплоэнергии, затрат на управление предприятием и продвижение продукции на рынок. Это основной метод уменьшения себестоимости и все последующие методы непосредственно связаны с ним.

- Расширение специализации и кооперирования. На специализированных предприятиях с массово – поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

- С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно уменьшается удельный вес заработной платы в структуре себестоимости. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

- Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

- Резервы сокращения цеховых и общезаводских расходов, которые заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских средств. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Список литературы

1. Безруких П.С. «Учет затрат и калькулирование себестоимости» -М., Финасы, 2006-540 с.

2. Вахрушина М.А.. Бухгалтерский управленческий учет. Учебник. - М.:2006.-456с.

3. Друри К. Введение в управленческий и производственный учет. Учебное пособие для вузов. - М.:2008. - 773с.

4. Загороднюк В.Э. «Учет затрат и калькулирование себестоимости услуги в важнейших отраслях промышленности». -Ташкент, издательство Мехнат, 2005 .-350 с.

5. Карпова Т.П.. Управленческий учет. Учебник для вузов. - М.:2007.-367с.

6. Кондраков Н. П. Бухгалтерский (управленческий) учет : учебник. – М. : ТК Велби, изд-во «Проспект», 2007.-358с.

7. Кондраков Н.П. «Бухгалтерский учет», учебное пособие». - М., Инфра-М, 2006.-154 с.

8. Ларионов А.Д., Ерофеева В.А. и др. «Бухучет». Учебник., М., Гросбух, 2007.-238 с.

9. Лебедев В.Г.. Управление затратами на предприятии. Учебное пособие. Санкт-Петербург. 2007.- 255с.

10. Навиченко П.П. Рендуков И.М. «Учет затрат и калькулирование себестоимости услуги в промышленности». Учебник., М., Финансы и статистика, 2006 г.-450 с.

11. Никитенко Н. Н. Учет затрат и калькулирование в отраслях производственной сферы : учебн. пособие. – Хабаровск : РИЦ ХГАЭП, 2006.-452с.

12. Новиков Д. Ю. Расходы организации : бухгалтерский и налоговый учет. 3-е изд. перераб. и доп. – М. : Бератор, 2006.-354с.

13. Шеремет А.Д.. Управленческий учет. Учебное пособие. М.:-2006.-509с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.