Главная » Бесплатные рефераты » Бесплатные рефераты по бухгалтерскому делу »

Контрольная по Бухгалтерскому делу Вариант №10 (Задача «You and me»)

![Контрольная по Бухгалтерскому делу Вариант №10 (Задача «You and me») [18.04.11]](/files/works_screen/94/79.png)

Тема: Контрольная по Бухгалтерскому делу Вариант №10 (Задача «You and me»)

Раздел: Бесплатные рефераты по бухгалтерскому делу

Тип: Контрольная работа | Размер: 97.75K | Скачано: 475 | Добавлен 18.04.11 в 13:33 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Владимир 2010

СОДЕРЖАНИЕ

I. Теоретическая часть 3

II. Приказ по учетной политике 8

III. Практическая часть 15

Список используемой литературы 17

I.Теоретический вопрос.

Предметом бухгалтерского учета как теории считаются факты хозяйственной жизни, составляющие хозяйственную деятельность организации и являющиеся основным объектом бухгалтерского дела.

«Факт хозяйственной жизни — сделка, событие, операция, оказывающие или способные оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств» [5]. Это влияние выражается в появлении, изменении или выбытии (прекращении) каких-либо видов имущества либо обязательств организации, или в изменении цены этих видов имущества либо обязательств, а также в изменении величины финансовых результатов, либо в иных изменениях в хозяйственном положении организации. При этом учитываются не только внешние по отношению к организации изменения (такие, как получение кредита у банка), но и внутренние изменения (такие, как отпуск находящихся у организации на складе материалов для производства продукции). С точки зрения экономики и финансов факты хозяйственной жизни являются основным объектом измерения в бухгалтерском учете и бухгалтерский учет построен как учет изменений в хозяйственном положении организации, которые произошли в результате совершения фактов хозяйственной жизни. Изменения же в других объектах бухгалтерского учета — в имуществе и обязательствах — всегда являются следствием совершения определенных фактов хозяйственной жизни.

С точки зрения права результат осуществления фактов хозяйственной жизни — возникновение, изменение или прекращение прав и обязанностей организации, связанных с учетом ее имущества, обязательств или финансовых результатов. Иначе говоря, факт хозяйственной жизни представляет собой юридический факт в сфере правового регулирования бухгалтерского учета. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» перед тем как принять этот юридический факт к учету, его необходимо закрепить в специальной форме — форме первичного документа.

Факты хозяйственной жизни экономического субъекта влияют на его финансовое положение. Посредством фактов хозяйственной жизни имущество подвергается изменениям, совершаемым на основных этапах производственной деятельности: снабжение, производство и реализация. Анализируя факт хозяйственной жизни, бухгалтер каждый раз должен решать три основных вопроса:

1) когда произошел факт хозяйственной жизни (проблема идентификации);

2) каково стоимостное выражение хозяйственной операции (проблема оценки);

3) каким образом должен быть классифицирован факт хозяйственной жизни (проблема классификации).

При решении этих вопросов необходимо руководствоваться принятыми в стране принципами бухгалтерского учета.

«Каждый факт хозяйственной жизни в теории может быть рассмотрен, осмыслен и интерпретирован и как пермутация, и как модификация». Факты хозяйственной жизни пермутации не меняют итог баланса. Факты хозяйственной жизни носят односторонний характер: в результате совершения фактов хозяйственной жизни происходит перераспределение или только в составе актива, или только в составе пассива.

Факты хозяйственной жизни модификации меняют одновременно и состав активов, и источники их формирования. Итог баланса или увеличивается, или уменьшается.

В зависимости от характера изменений статей баланса факты хозяйственной жизни делятся на четыре типа.

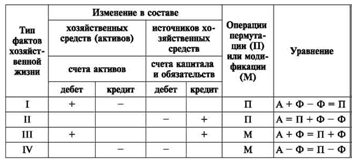

Факты хозяйственной жизни первого типа характеризуют изменения только в активе баланса: одна его статья увеличивается, другая уменьшается на сумму фактов хозяйственной жизни. Такие факты хозяйственной жизни видоизменяют состав имущества, их размещение. Итог баланса не меняется. Предположим, согласно расходному кассовому ордеру выдано под отчет на командировочные расходы 2000 руб. Следовательно, в разделе II «Оборотные активы» баланса по статье «Денежные средства» сумма уменьшится, а по статье «Дебиторская задолженность» увеличится. Соответственно этот факт хозяйственной жизни найдет следующее отражение на счетах.

По счету кассы сумма уменьшится, значит, кредитуется счет кассы, а счет расчетов с подотчетными лицами дебетуется (увеличивается задолженность). Корреспонденция счетов будет иметь следующий вид.

Дебет счета 71 «Расчеты с подотчетными лицами» — 2000 руб.

Кредит счета 50 «Касса» — 2000 руб.

Влияние на баланс фактов хозяйственной жизни первого типа можно выразить следующим уравнением:

А + Ф - Ф = П,

где А — актив бухгалтерского баланса;

Ф — факт хозяйственной жизни;

П — пассив бухгалтерского баланса.

Факты хозяйственной жизни второго типа отражают изменения только в пассиве бухгалтерского баланса: одна статья увеличивается, другая уменьшается на сумму хозяйственной операции. Такие факты хозяйственной жизни видоизменяют источники

имущества, в то время как итог баланса остается неизменным. Допустим, на основании выписки банка из ссудного счета полученная ссуда направлена на погашение задолженности поставщикам в сумме 500 000 руб. В балансе в разделе V «Краткосрочные

обязательства» по статье «Займы и кредиты» сумма увеличивается, а по статье «Кредиторская задолженность» уменьшается. Соответственно счет «Расчеты по краткосрочным кредитам и займам» увеличивается — кредитуется, а счет «Расчеты

с поставщиками и подрядчиками» — уменьшается и дебетуется. Корреспонденция счетов (проводка) будет иметь следующий вид.

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» —

500 000 руб.

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» — 500 000 руб.

Влияние на баланс фактов хозяйственной жизни второго типа можно выразить следующим уравнением:

А = П + Ф - Ф.

Факты хозяйственной жизни третьего типа вызывают изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму факта хозяйственной жизни по активу и пассиву. К примеру, на основании приходных ордеров склада оприходованы материалы на сумму 220 000 руб. и учтен налог на добавленную стоимость (НДС) по материалам на основании поступивших

счетов-фактур в сумме 39 600 руб. Статьи актива баланса «Запасы» и «Налог на добавленную стоимость по приобретенным ценностям» раздела II «Оборотные активы» и статья «Кредиторская задолженность» раздела V «Краткосрочные обязательства» пассива баланса увеличатся. Итог баланса также возрастет на эту сумму. Соответственно корреспонденция счетов будет иметь следующий вид.

Дебет счета 10 «Материалы» — 220 000 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» —220 000 руб.;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — 39 600 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 39 000 руб.

Влияние на баланс фактов хозяйственной жизни третьего типа можно выразить следующим уравнением:

А + Ф = П + Ф.

Факты хозяйственной жизни четвертого типа вызывают изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса также уменьшается на сумму факта хозяйственной жизни. Предположим, на основании платежных ведомостей и расходного кассового ордера выдана заработная плата работникам в сумме 900 000 руб. Статья актива баланса «Денежные средства» раздела II «Оборотные активы» и статья «Кредиторская задолженность» раздела V «Краткосрочные обязательства» пассива баланса уменьшается. Итог баланса также уменьшится на сумму хозяйственной операции. Корреспонденция счетов (проводка) будет иметь следующий вид.

Дебет счета 70 «Расчеты с персоналом по оплате труда» — 900 000 руб.

Кредит счета 50 «Касса» — 900 000 руб.

Влияние на баланс фактов хозяйственной жизни четвертого типа можно выразить следующим уравнением:

А - Ф = П - Ф.

Типовые изменения баланса под влиянием фактов хозяйственной жизни обобщены в табл. 1,

Таблица 1

Четыре типа фактов хозяйственной жизни и их влияние на баланс Таким образом, к каким бы изменениям в балансе ни приводили факты хозяйственной жизни, равенство итогов актива и пассива баланса сохраняется.

II. Приказ об учетной политике

Дополнительное условие – организация осуществляет факты хозяйственной деятельности по договорам простого товарищества и доверительного управления.

Договор простого товарищества – это договор, по которому двое или несколько лиц обязуются соединить свои вклады и совместно действовать (не образуя юридического лица) для извлечения прибыли или достижения иной не противоречащей закону цели. Сторонами договора, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и коммерческие организации. Внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от нее плоды и доходы признаются их общей долевой собственностью, если иное не установлено законом или договором полного товарищества либо не вытекает из существа обязательства. Внесенное товарищами имущество, которым они обладали по основаниям, отличным от права собственности, используется в интересах всех товарищей и составляет (наряду с имуществом, находящимся в их общей собственности) общее имущество товарищей. Пользование им осуществляется по общему согласию, а при его не достижении - в порядке, устанавливаемом судом. Договор полного товарищества может быть предусмотрено, что его существование не раскрывается для третьих лиц. К такому договору применяются предусмотренные ГК РФ правила о Договоре полного товарищества, если иное не вытекает из существа негласного товарищества. Особенностью негласного товарищества также является то, что в отношениях с третьими лицами каждый из его участников отвечает всем своим имуществом по сделкам, которые он заключил от своего имени в общих интересах товарищей. В отношениях между участниками негласного товарищества обязательства, возникшие в процессе их совместной деятельности, считаются общими.

ООО « Профит»

ПРИКАЗ

о принятии учетной политики на предприятии

№ 1

26 декабря 2009 г. г. Владимир

Приказываю:

На основании и в соответствии с Федеральным законом от 21.11.1996г. № 129-ФЗ, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29.07.1998г № 34н, начиная с 1 января 2010 года применять следующую учетную политику предприятия:

1. Бухгалтерский учет вести в соответствии с Планом счетов финансово-хозяйственной деятельности организации и Инструкцией по его применению, утвержденными Приказом Минфина РФ от 31 октября 2000г. № 94.

2. Ведение бухгалтерского учета осуществлять с использованием специализированной бухгалтерской компьютерной программы «1 С: Бухгалтерия версия 8.0». Основанием для записей в реестрах бухгалтерского учета считать первичные документы, акты сверок расчетов, учетные регистры, бухгалтерскую отчетность, фиксирующие факт совершения хозяйственных операций. Применять типовые формы учетных документов, оформленные в соответствии с законодательством РФ.

Выбор и обоснование элементов учетной политики ООО «Профит»

|

Элементы учетной политики |

Альтернативные варианты |

Вариант, принятый в организации |

Основание (законодательные акты и нормативные документы) |

|||

|

Бухгалтерский учет |

Налоговый учет |

Бухгалтерский учет |

Налоговый учет |

Бухгалтерский учет |

Налоговый учет |

|

|

Учет основных средств |

Основные средства принимаются к учету по первоначальной стоимости.

|

Основные средства принимаются к учету по первоначальной стоимости. |

Основные средства принимаются к учету по первоначальной стоимости. |

Основные средства принимаются к учету по первоначальной стоимости. |

ПБУ 6/01 |

НК РФ гл.25, ст. 257 |

|

|

Амортизация ОС производится следующими способами: Линейный; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ). ОС первоначальной стоимостью не более 20 000 руб. за единицу, могут отражаться в бух. учете и бух отчетности в составе материально- производственных запасов. |

Амортизация ОС производится: линейным или нелинейным методом. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью 20 000 руб. |

Амортизация ОС начисляется линейным методом. ОС первоначальной стоимостью не более 20 000 руб. за единицу, отражаются в бух. учете и бух отчетности в составе материально- производственных запасов. |

Амортизация ОС начисляется линейным методом. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 руб. |

ПБУ 6/01 |

НК РФ гл.25, ст. 259, 256 |

|

|

Сроком полезного использования является период, в течении которого использование объекта ОС приносит доход организации. |

Срок полезного использования определяется налогоплательщиком самостоятельно. |

Срок полезного использования объектов ОС устанавливается при принятии объектов к учету исходя из ожидаемого срока использования в связи с ожидаемой производительность или мощностью. |

Срок полезного использования объектов ОС устанавливается при принятии объектов к учету исходя из ожидаемого срока использования в связи с ожидаемой производительность или мощностью |

ПБУ 6/01 |

НК РФ гл.25, ст. 258 |

|

|

Затраты на восстановление объекта ОС отражаются в бухгалтерском учете отчетного периода, к которому они относятся. |

Расходы на ремонт ОС, признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат |

Затраты на ремонт ОС включаются в себестоимость отчетного периода, в котором были произведены ремонтные работы |

Расходы по ремонту ОС включать в расходы уменьшающие налогооблагаемую прибыль по фактическим суммам произведенных затрат |

п.27 ПБУ 6/01 |

НК РФ гл.25, ст.260, п. 1. |

|

Учет нематериальных активов |

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. |

Нематериальные активы принимаются к учету по первоначальной стоимости. |

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. |

Нематериальные активы принимаются к учету по первоначальной стоимости. |

п. 6 ПБУ 14/2007 |

НК РФ гл.25, ст.257, п. 3. |

|

|

Амортизация НМА производится одним из следующих способов: линейный; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции (работ) |

Амортизация НМА производится: линейным или нелинейным методом.

|

НМА амортизируются линейным способом. Амортизация НМА в бухгалтерском учете отражается на отдельном счете 05 «Амортизация нематериальных активов» |

Амортизация НМА производится: линейным методом.

|

п. 15 ПБУ 14/2007 |

НК РФ гл.25, ст. 259 |

|

|

Срок полезного использования НМА определяется организацией при принятии объекта к бухгалтерскому учету. |

|

Срок полезного использования НМА определяется организацией при принятии объекта к бухгалтерскому учету исходя из срока действия патента, свидетельства и других ограничительных сроков. |

|

п 17 ПБУ 14/2007 |

|

|

Учет материально-производственных запасов. |

По себестоимости каждой единицы: включая все расходы, связанные с приобретением запаса включая только стоимость запаса по договорной цене (упрощенный вариант) По средней себестоимости

По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки. Для 2-4 способов существуют следующие варианты: по взвешенной оценке, по скользящей оценке.

|

По стоимости единицы запасов (товаров)

По средней стоимости

ФИФО

ЛИФО |

По средней себестоимости |

По средней себестоимости |

п.16, 21, 22, ПБУ 5/01 п.73-78 Методических указаний по бухучету материально-производственных запасов |

п.8 Ст.254, подп.3 п.1 Ст.268 НК РФ |

|

Учет готовой продукции |

По фактической производственной себестоимости – в единичном и мелкосерийном производстве, а также в массовом производстве с небольшой номенклатурой готовой продукции.

По нормативной (плановой) производственной себестоимости (в том числе по прямым статьям затрат) – в массовом и серийном производстве с большой номенклатурой готовой продукции.

По договорным ценам – при стабильности таких цен По другим видам цен |

Отсутствует вариантность способа

Оценка остатков готовой продукции на складе определяется налогоплательщиком как разница между суммой прямых затрат, приходящейся на остатки готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящейся на выпуск продукции в текущем месяце (за минусом суммы прямых затрат, приходящейся на остаток незавершенного производства), и суммой прямых затрат, приходящейся на отгруженную в текущем месяце продукцию. Оценка остатков готовой продукции на складе на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках готовой продукции на складе (в количественном выражении) и суммы прямых расходов, осуществленных в текущем месяце, уменьшенных на сумму прямых расходов, относящуюся к остаткам незавершенного производства. |

По фактической производственной себестоимости

|

Оценка остатков готовой продукции на складе определяется налогоплательщиком как разница между суммой прямых затрат, приходящейся на остатки готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящейся на выпуск продукции в текущем месяце (за минусом суммы прямых затрат, приходящейся на остаток незавершенного производства), и суммой прямых затрат, приходящейся на отгруженную в текущем месяце продукцию.

|

п.59 Положения по ведению бухучета и бухгалтерской отчетности в РФ, План счетов, п.203-205 Методических указаний по бухучету материально-производственных запасов |

п.2 ст.319 НК РФ |

|

Учет денежных средств |

Денежные средства организации находятся в кассе в виде наличных денег и денежных документов на счетах в банках, выставленных аккредитивах и на открытых особых счетах, чековых книжках. При учете денежных средств организация руководствуется Инструкций ЦБ РФ «Порядок ведения кассовых операций в РФ» Для учета кассовых операций применяются формы утвержденные Постановлением Госкомстатом России от 18. 08.98 №88

|

|

Денежные средства организации находятся в кассе в виде наличных денег и денежных документов на счетах в банках выставленных аккредитивах и на открытых особых счетах, чековых книжках. При учете денежных средств организация руководствуется Инструкций ЦБ РФ «Порядок ведения кассовых операций в РФ» Для учета кассовых операций применяются формы утвержденные Постановлением Госкомстатом России от 18. 08.98 №88 Денежные средства выдаются подотчет по заявлению работника с разрешительной визой руководителя или наличия командировочного удостоверения на срок не более 3-х месяцев |

|

Письмо ЦБ РФ от 04.10. 93 № 18 «Об утверждении порядка ведения кассовых операций в РФ» |

|

|

Учет текущих расчетов |

Денежные расчеты осуществляются организацией либо наличными деньгами, либо в виде безналичных платежей. Формы безналичных расчетов: расчеты платежными поручениями; расчеты по инкассо; расчеты по аккредитиву; расчеты чеками. По истечении исковой давности (3 года) дебиторская и кредиторская задолженности подлежат списанию. Срок исковой давности начинает исчисляться по окончании срока исполнения обязательства. Создается резерв по сомнительным долгам. |

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом: по сомнительной задолженности со сроком возникновения свыше 90 календарных дней по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) по сомнительной задолженности со сроком возникновения до 45 дней.

|

Безналичные расчеты осуществляются платежными поручениями По истечении исковой давности (3 года) дебиторская и кредиторская задолженности подлежат списанию. Срок исковой давности начинает исчисляться по окончании срока исполнения обязательства. Резерв по сомнительным долгам создается в бухгалтерском учете по правилам, указанным в статье 266 НК РФ. В резерв полностью включаются долги свыше 90 дней и половина долгов сроком от 45 до 90 дней. Резерв создается только по не полученной в срок выручке от реализации. |

Резерв по сомнительным долгам создается по правилам, указанным в статье 266 НК РФ. В резерв полностью включаются долги свыше 90 дней и половина долгов сроком от 45 до 90 дней. Резерв создается только по не полученной в срок выручке от реализации. |

п. 70 Приказа Минфина РФ от 29. 07. 98. № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ». |

п. 4, ст. 266 НК РФ. |

|

Учет оплаты труда |

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами. |

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами. |

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами. |

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами. |

ПБУ 9/99 |

Статья 255 НК РФ |

|

Учет затрат на производство |

Незавершенное производство: в массовом и серийном производстве: - по фактической производственной себестоимости, - по нормативной (плановой) производственной себестоимости, - по прямым статьям затрат, - по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции: - по фактически произведенным затратам

|

Незавершенное производство: отсутствует вариантность способа

Для организаций, у которых производство связано с обработкой и переработкой сырья. Сумма прямых расходов распределяется на остатки незавершенного производства в доле, соответствующей доле таких остатков в исходном сырье, за минусом технологических потерь. Для организаций, у которых производство связано с выполнением работ (оказанием услуг). Сумма прямых расходов распределяется на остатки незавершенного производства пропорционально доле незавершенных (или завершенных, но не принятых на конец текущего месяца) заказов на выполнение работ (оказание услуг) в общем, объеме выполняемых в течение месяца заказов на выполнение работ (оказание услуг) Для прочих организаций. Сумма прямых расходов распределяется на остатки незавершенного производства пропорционально доле прямых затрат в плановой (нормативной, сметной) стоимости продукции. Оценка остатков незавершенного производства на конец текущего месяца производится на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям) организации и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов. |

По фактическим производственным затратам |

По фактическим производственным затратам |

П.64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ |

П.1 Ст. 319 НК РФ |

|

Учет финансовых результатов |

Порядок признания управленческих расходов (общехозяйственных расходов): Признаются полностью в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности

Признаются частично в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности

Порядок признания коммерческих расходов (расходов на продажу): Признаются полностью в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности

Признаются частично в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности

|

Порядок признания управленческих расходов (общехозяйственных расходов): Отсутствует вариантность способа

Управленческие расходы (косвенные расходы), осуществляются в отчетном (налоговом) периоде, в полном объеме относятся к расходам текущего отчетного (налогового) периода

Порядок признания коммерческих расходов (расходов на продажу): Отсутствует вариантность способа

Для организаций, не осуществляющих торговую деятельность Коммерческие расходы, осуществленные в отчетном периоде, в полном объеме относятся к расходам текущего отчетного периода.

Для организаций, осуществляющих торговую деятельность Коммерческие расходы, осуществленные в текущем месяце, уменьшают доходы от реализации текущего месяца, за исключением доли транспортных расходов, относящихся к остаткам товаров на складе (если по условиям договора транспортные расходы не включаются в цену приобретения товаров)

|

Управленческие расходы признаются полностью в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности

Коммерческие расходы признаются полностью в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности

Налог на прибыль исчисляется методом начисления

|

Управленческие расходы осуществляются в отчетном (налоговом) периоде, в полном объеме относятся к расходам текущего отчетного (налогового) периода

Коммерческие расходы, осуществленные в отчетном периоде, в полном объеме относятся к расходам текущего отчетного периода

Налог на прибыль исчисляется методом начисления |

П.9 ПБУ 10/99

|

П.2 ст. 318 НК РФ П.2 Ст.318, Ст.320 НК РФ |

III. Практическое задание.

ОАО «You and me» заключило с банком договор на открытие карточных счетов для перечисления на них зарплаты работникам со своего расчетного счета. Стоимость изготовления банковских карт составила 86000 руб., ежемесячная плата за обслуживание карточных счетов – 21000 руб. По условиям коллективного договора обязанность по оплате рассматриваемых услуг банка возложена на организацию работодателя.

Отразите в учете ОАО «You and me» расходы по выплате банку вознаграждения за изготовление банковских пластиковых карт, а так же за обслуживание указанных карточных счетов со ссылками на требования нормативных документов, действующих в бухгалтерском и налоговом учете.

Решение:

Основными документами, регулирующими механизм перечисления заработной платы на специальный карточный счет, являются Трудовой кодекс РФ, гл. 45 "Банковский счет" и 46 "Расчеты" Гражданского кодекса РФ, Положение Банка России от 1 апреля 2003 г. N 222-П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации" и др.

В целях бухгалтерского учета затраты организации по оплате услуг кредитного учреждения по изготовлению банковских карт и их обслуживанию учитываются в составе прочих расходов. Это прямо предусмотрено пунктом 11 ПБУ 10/99, утвержденного приказом Минфина от 6 мая 1999 года № 33н.

Дебет 76 Кредит 51– 107000 руб. — (86000 руб. + 21000 руб.) — перечислено вознаграждение банку за изготовление и обслуживание карт и счетов;

Дебет 91-2 («Прочие расходы») Кредит 76 – 107000 руб. — оплата услуг банка отражена в составе прочих расходов.

В Налоговом учете согласно подпункту 25 пункта 1 статьи 264 Налогового кодекса к прочим расходам компании относится оплата услуг банков, если такие затраты связаны с производством и реализацией. В письме от 24 декабря 2008 года № 03-04-06-01/387 Минфина акцентируется внимание на том, что расходы в виде комиссии, взимаемой банком с клиента-организации за обработку платежных документов по зачислению денежных средств на счета сотрудников, являются формой организации расчетов с персоналом по оплате труда. Следовательно, они не могут рассматриваться как оплата услуг, предназначенных для работника. Подобные траты считаются обычными производственными расходами юрлица.

Список литературы.

- Федеральный закон РФ «Налоговый кодекс РФ (часть первая)» от 05. 08. 2000 № 118-ФЗ в (ред. Федерального закона РФ от 30. 12. 2001 № 196-ФЗ) // Консультант Плюс.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98: приказ Минфина РФ от 09 декабря 1998 г. № 60н / ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. – с экрана.

- Положение по бухгалтерскому учету «Учет материально - производственных запасов » ПБУ 5/01: приказ Минфина РФ от 09 июня 2001 г. № 44н / ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. – с экрана.

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: приказ Минфина РФ от 30 марта 2001 г. № 26н / ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. – с экрана.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: приказ Минфина РФ от 06 мая 1999 г. № 32н / ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. – с экрана.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина РФ от 06 мая 1999 г. № 33н / ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. – с экрана.

- Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000: приказ Минфина РФ от 16 октября 2000 г. № 91н / ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. – с экрана.

- Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ : приказМинфина России от 29 июля 1998 г. № 34н / ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. – с экрана.

- Об утверждении методических указаний по бухгалтерскому учету основных средств : приказМинфина России от 13 октября 2003 г. № 91н / ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. – с экрана.

- Об утверждении методических указаний по учету материально – производственных запасов : приказМинфина России от 28 декабря 2001 г. № 119н / ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. – с экрана.

- Об утверждении плана счетов бухгалтерского учета финансово – хозяйственной деятельности организации и инструкции по его применению : приказ Минфина Российской Федерации от 31 октября 2000 г. № 94н / ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. – с экрана.

- Об утверждении порядка ведения кассовых операций в РФ : письмо Центрального банка Р Ф от 04 октября 1993 г. № 18 / ПБД «Консультант Плюс 3000» [Электронный ресурс] : еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. – с экрана.

- Бухгалтерское дело: Учеб. под ред. С.М. Бычкова, Н.Н.Макарова – М.: ЭКСМО, 2008г.

- Бухгалтерское дело: Учеб. Пособие. Климова М.А. – М.: Инфра-М, 2004г.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Darya4487

Darya4487 Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.