Главная » Бесплатные рефераты » Бесплатные рефераты по инвестициям »

Анализ эффективности инвестиционных проектов

![Анализ эффективности инвестиционных проектов [01.04.11]](/files/works_screen/92/46.png)

Тема: Анализ эффективности инвестиционных проектов

Раздел: Бесплатные рефераты по инвестициям

Тип: Курсовая работа | Размер: 60.71K | Скачано: 1112 | Добавлен 01.04.11 в 15:52 | Рейтинг: +10 | Еще Курсовые работы

Содержание

Введение 3

Глава 1. Теоретические основы анализа эффективности инвестиционных проектов

1.1. Сущность и содержание инвестиций и инвестиционного проекта 4

1.2. Понятие и виды эффективности инвестиционных проектов 7

1.3. Методика анализа экономической эффективности инвестиционного проекта 10

Глава 2. Применение методов оценки эффективности инвестиционных проектов на примере ОАО "Нижегородмолпромснаб"

2.1. Общая схема и анализ экономической эффективности инвестиционных проектов 18

2.2. Оценка и выбор эффективного инвестиционного проекта 22

Заключение 24

Список литературы 26

Введение

Одним из фундаментальных понятий рыночной экономики является понятие инвестиции - затраты на производство, накопление средств производства и увеличение материальных запасов. Инвестиции - это наиболее важный и дефицитный ресурс любой экономики, использование которого позволяет совершенствовать производство, улучшать продукцию, увеличивать количество рабочих мест и т.д.

Исторически сложилось так, что в хозяйственной практике наблюдается недооценка вопросов финансового управления, как в текущей работе, так и при разработке долгосрочных инвестиционных проектов. В рыночных условиях решение об инвестировании предприятие принимает самостоятельно и ему нужен инструмент для оценки эффективности этих вложений.

Объектом исследования данной работы является инвестиционный процесс на предприятии.

Цель курсовой работы заключается в определении способов наилучшего распоряжения имеющимися инвестиционными ресурсами, умении рассчитать экономическую эффективность инвестиционных проектов, выбрать лучшие варианты вложений.

Для реализации поставленной цели предусматривается решение следующих задач:

определить понятия инвестиций и инвестиционного проекта, рассмотреть виды эффективности инвестиционных проектов;

раскрыть сущность основных методик экономической эффективности инвестиций и показателей оценки эффективности инвестиционных проектов;

провести анализ и оценить эффективность инвестиционных проектов на примере ОАО "Нижегородмолпромснаб".

Глава 1. Теоретические основы анализа эффективности инвестиционных проектов

Понятие и содержание инвестиций и инвестиционного проекта

Предприятия постоянно сталкиваются с необходимостью инвестиций, т.е. с вложением средств (внутренних и внешних) в различные программы и отдельные мероприятия (проекты) с целью организации новых, поддержания и развития действующих производств, получения прибыли и других конечных результатов, например природоохранных, социальных и др.

Согласно ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. [1]

Инвестиционный проект (ИП) - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описанием практических действий по осуществлению инвестиций (бизнес-план). Это официальная трактовка, которая определяет государственное понимание термина инвестиционный проект. Однако некоторые экономисты придерживаются другого мнения.

Одни считают, что ИП – это замысел, требующий для своей реализации инвестиций, т.е. вложений средств в реальные активы либо ценные бумаги с целью получения прибыли и (или) достижения любого другого желаемого успеха. Другие считают, что ИП – это оформленная программа осуществления инвестиций.

Тем не менее, можно сказать, что все экономисты считают общим для всех инвестиционных проектов временной лаг между моментом начала инвестиционного проекта и моментом начала его окупаемости. Срок жизни инвестиционного проекта определяется временем, в течение которого этот инвестиционный проект реализуется. В зарубежной практике оперируют, как правило, временным сроком не более десяти лет, так как, чем дольше действуют инвестиции, тем более ненадежным становится процесс прогнозирования.

Срок жизни инвестиционного проекта можно представить тремя фазами развития проекта: прединвестиционной, инвестиционной и эксплуатационной. Выделяют три вида прединвестиционных исследований: исследование возможностей, предпроектные исследования и оценку осуществимости проекта. [6]

Исследование возможностей включает:

- маркетинговое исследование (возможности сбыта, конкурентная среда);

- исследование обеспеченности материально-сырьевыми ресурсами (цена, потребность);

- кадровые исследования.

Предпроектные исследования могут быть следующими:

- выбор технологии производства;

- разработка перспективной программы продаж и номенклатуры продукции;

- выработка ценовой политики;

- исследование места размещения с учетом технологических, климатических, социальных и иных факторов.

Оценка осуществимости проекта выглядит следующим образом:

- оценка объемов строительства;

- разработка конструкторской и технологической документации;

- спецификация оборудования, выбор поставщиков, условий поставки;

- разработка организации управления производством и сбытом продукции;

- разработка графика осуществления проекта (строительства, монтажа, пуско-наладочных работ и функционирования проекта;

- коммерческая оценка проекта;

- переговоры с потенциальными участниками проекта;

- юридическое оформление проекта (регистрация, оформление контрактов);

- эмиссия ценных бумаг.

Перечень и порядок проведения работ на прединвестиционной фазе проекта имеют ориентировочный характер и могут меняться в зависимости от цели проекта, его организации, экономического состояния фирмы и ее окружения.

Заключительным документом прединвестиционного исследования является инвестиционный бизнес-план. Инвестиционный бизнес-план содержит всю необходимую информацию о проекте. От степени проработанности инвестиционного проекта зависит результат его реализации, как в техническом плане, так и финансовом. [3]

Вторая фаза инвестиционного цикла связана с формированием производственных активов долгосрочного характера. Особенностью данной фазы является необратимый характер затрат, принимающих значительный размер. Затраты по формированию производственных активов долгосрочного характера (строительство, закупка оборудования, его монтаж, пуско-наладка) капитализируются, а расходы на обучение персонала, проведение рекламных мероприятий относятся на себестоимость.

Начало производства продукции означает начало третьей фазы жизни инвестиционного проекта – эксплуатационной. Она характеризуется соответствующими издержками производства и поступлениями от реализации продукции, являющейся результатом осуществления ИП. Доход, получаемый при этом, обеспечивает окупаемость инвестиционного проекта.

Так как финансирование инвестиционных проектов ограничено в ресурсах, отбор проектов проводится с соблюдением следующих правил:

- составляется исчерпывающий список вариантов инвестиций;

- обеспечивается сравнимость альтернативных вариантов.

Привлекательность инвестиционных проектов, включенных в список вариантов инвестиций, оценивается по их эффективности и финансовой состоятельности.

1.2. Понятие и виды эффективности инвестиционных проектов

В современной экономической литературе можно встретиться с различными определениями понятия «эффективность инвестиционного проекта». Некоторые специалисты трактуют его как соотношение затрат и результатов, другие определяют эффективность инвестиционного проекта, как категорию, отражающую степень соответствия инвестиционного проекта целям и интересам его участников. Осуществление эффективных проектов увеличивает поступающий в распоряжение общества валовый внутренний продукт, который затем делится между участвующими в проекте субъектами. Поступлениями и затратами этих субъектов определяются различные виды эффективности инвестиционных проектов.

Методическими Рекомендациями по оценке эффективности инвестиционных проектов выделены следующие виды эффективности проектов: [2]

- эффективность проекта в целом;

- эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования.

Эффективность участия в проекте определяется для проверки его финансовой реализуемости, а также заинтересованности в нем всех его участников.

Существуют также и другие варианты классификации видов эффективности инвестиционного проекта. Одним из вариантов является классификация, предусматривающая деление эффективности проекта на коммерческую и бюджетную. Данная классификация основана на том, с позиций какого уровня оценивается инвестиционный проект: [8]

а) макроэкономический уровень (эффективность участия государства в проекте с точки зрения доходов и расходов бюджетов всех уровней) – осуществляется оценка бюджетной эффективности;

б) микроэкономический (при учете последствий проекта для участника, реализующего проект) – проводится оценка коммерческой эффективности.

Коммерческую эффективность ИП необходимо рассматривать с двух сторон: финансовая эффективность ИП и экономическая эффективность ИП.

В качестве основных показателей при экономической оценке эффективности проекта следует выделить:

- чистый доход;

- чистый дисконтированный доход;

- внутренняя норма доходности;

- потребность в дополнительном финансировании (другие названия - ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

Расчет показателей коммерческой эффективности ИП основывается на следующих принципах:

- используются предусмотренные проектом (рыночные) текущие или прогнозные цены на продукты, услуги и материальные ресурсы;

- денежные потоки рассчитываются в тех же валютах, в которых проектом предусматриваются приобретение ресурсов и оплата продукции;

- заработная плата включается в состав операционных издержек в размерах, установленных проектом (с учетом отчислений);

- при расчете учитываются налоги, сборы, отчисления и т.п., предусмотренные законодательством, в частности, возмещение НДС за используемые ресурсы, установленные законом налоговые льготы и пр.;

- если проект предусматривает одновременное осуществление нескольких видов операционной деятельности, в расчете учитываются затраты по каждому из них.

Бюджетная эффективность инвестиционных проектов оценивается по требованию органов государственного и/или регионального управления. В соответствии с этими требованиями может определяться бюджетная эффективность для бюджетов различных уровней или консолидированного бюджета. Бюджетная эффективность учитывает социально-экономические последствия осуществления ИП для общества в целом.

С точки зрения бюджетной эффективности проект, в первую очередь, должен быть направлен не на получение прибыли, а на достижение максимально возможного социально-экономического результата. Однако не следует забывать, что наиболее предпочтительным является тот ИП, на реализацию которого потребуется как можно меньше затрат с учетом социального эффекта, который необходимо достигнуть.

Основой для расчета показателей бюджетной эффективности являются суммы налоговых поступлений в бюджет и выплат для бюджетов различных уровней, определяемые с добавлением подоходного налога на заработную плату.

На основе полученных данных составляются денежные потоки для определения бюджетной эффективности и рассчитываются обобщающие показатели бюджетной эффективности проекта.

1.3. Методика анализа экономической эффективности инвестиционного проекта

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является их сопоставимость. Относиться к ней можно по-разному, в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.п.

К критическим моментам в процессе оценки единичного проекта относятся:

а) прогнозирование объемов реализации с учетом возможного спроса на продукцию;

б) оценка притока денежных средств по годам;

в) оценка доступности требуемых источников финансирования;

г) оценка приемлемого значения цены капитала, используемого также и в качестве коэффициента дисконтирования.

Как правило, компании имеют множество доступных к реализации проектов, и основным ограничителем является возможность их финансирования.

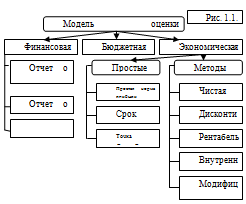

Для определения наиболее эффективного проекта, который в большей степени будет отвечать интересам его участников, используется модель оценки инвестиционных проектов. (рис. 1.1.)

Рассмотрим более подробно простые и сложные методы оценки инвестиционного проекта. [5]

На практике статические (традиционные, простые) методы оценки инвестиций используются довольно часто, и они применимы к инвестиционным проектам, имеющим относительно короткий период их функционирования (обычно не более года), либо для оценки более долгосрочных проектов, в которых затраты и результаты (расходы и доходы) различаются по периодам времени несущественно.

Такие методы оценки использовались в отечественной и зарубежной практике еще до того, как всеобщее признание получила концепция, основанная на дисконтировании денежных поступлений (приведения экономических показателей разных лет к сопоставимому по временному периоду виду). Доступность для понимания, относительная простота и несложность выполнения расчетов сделали их популярными даже среди работников, не обладающих специальной экономической подготовкой. И сегодня инвестор (коммерческие банки, другие финансовые институты и физические лица), сообщая потенциальным заемщикам условия выделения инвестиционных ресурсов, ограничиваются обычно такими параметрами, как прибыль, срок окупаемости, уровень рентабельности.

1. Срок окупаемости инвестиций заключается в определении необходимого для возмещения инвестиций периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта.

где IС - размер инвестиций, руб.;

– ежегодный чистый доход, руб.

Алгоритм определения периода окупаемости:

1. Определяются значения кумулятивного (накопленного) денежного потока;

2. Выделяется период (год), когда КДП принимает положительное значение;

3. Находится часть инвестиционных затрат, не покрытых денежными поступлениями в периоде, предшествующем году, когда поток принял положительное значение.

4. Находим отношение непокрытых затрат к величине денежных поступлений в периоде, когда поток принял положительное значение.

5. Используется формула:

РР = Год предыдущий году полного возмещения затрат + (Невозмещенные затраты на начало года возмещения / ДП на конец года возмещения)

Метод окупаемости отражает период ожидания инвестором, пока его вложения полностью не окупятся. Он дает представление, в течение какого периода времени инвестор будет рисковать своим капиталом.

Метод нахождения простой (бухгалтерской) нормы прибыли.

ROI = (Пр средняя / I) x 100%

Показывает, какя часть инвестиционных затрат возмещается в виде прибыли в течение интервала планирования.

Метод простой нормы прибыли прост и очевиден при расчетах. Вместе с тем, он имеет и серьезные недостатки. Например, возникает вопрос, какой год принимать в расчетах т.к. используются ежегодные данные, трудно, а иногда и невозможно выбрать год, наиболее характерный для проекта. Кроме того, отдельные годы могут быть льготными по налогообложению.

Точка безубыточности – инвестиционные затраты равны денежным поступлениям от проекта, прибыль отсутствует.

ТБ = FC / (P- AVC)

Данные методы для расчета целесообразно использовать в случае, если прогнозируется, что в течение всего срока функционирования инвестиционного проекта валовая продукция будет примерно одинаковой, а налоговая и кредитная системы (политика) не претерпят существенных изменений.

Однако такая ситуация редко встречается на практике. Одним из показателей эффективности инвестиций является динамичность инвестиционного процесса и связанная с ней неравномерность разновременных затрат и результатов. Динамичность процессов, связанных с реализацией инвестиционного проекта, означает, что характеристики входящих в него объектов, затрат и результатов не остаются постоянными, а варьируются во времени. Неравноценность затрат и результатов обусловлена инфляцией, ненулевой эффективностью производства и рядом иных причин. Поэтому при суммировании затрат и результатов за какой-либо промежуток времени соответствующие величины денежного потока должны быть приведены к сопоставимому виду – к единому моменту времени.

Процесс выражения «будущих денег» в виде эквивалентных им «настоящих денег», т.е. приведение будущей стоимости инвестиций к началу расчетного периода называется дисконтированием. Задача дисконтирования сводится к тому, чтобы определить, сколько реально стоят будущие поступления в «сегодняшних деньгах» с учетом рисков, инфляции, альтернатив.

Метод дисконтирования является базой всех современных методов инвестиционного анализа.

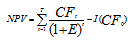

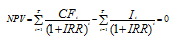

1. Чистый дисконтированный доход (Net Present Value)- это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной процентной ставке (норме процента). Его суть в том, что для каждого периода величина чистого потока годовой наличности приводится к году начала осуществления проекта, что в сумме и представляет собой чистую текущую стоимость, или чистый дисконтированный доход (как разность между дисконтированными потоками доходов и расходов):

, где

- начальные инвестиции,

CF- величина чистого потока годовой наличности,

E – ставка дисконтирования.

В случае если инвестиции производятся не единовременно, расчет будет выглядеть следующим образом:

- инвестиции в период t.

Обязательное условие реализации проекта: чистый приведенный доход должен быть неотрицательным.

Если NPV инвестиционного проекта положителен, проект является эффективным и может рассматриваться вопрос о его принятии. Чем больше NРV, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном NPV, инвестор понесет убытки. Из этого следует еще один важный вывод: чем выше ставка дисконтирования, тем ниже эффективность проекта (в один и тот же период).

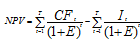

Довольно часто в инвестиционной практике возникает потребность в сравнении проектов различной продолжительности. В этом случае рекомендуется:

- найти наименьшее общее кратное сроков действия проектов - N;

- рассматривая каждый из проектов как повторяющийся, рассчитать с учетом фактора времени суммарный NPV проектов, реализуемых необходимое число раз в течение периода N;

- выбрать тот проект, для которого суммарный NPV повторяющегося потока имеет наибольшее значение.

Суммарный NPV повторяющегося потока находится по формуле:

i – продолжительность данного (исходного) проекта,

N – наименьшее общее кратное,

n – число повторений исходного проекта.

К недостаткам показателя Чистого дисконтированного дохода следует отнести невозможность сравнения проектов с одинаковыми NPV и различными величинами затрат на реализацию проекта.

2. Указанного недостатка лишен такой показатель эффективности, как индекс прибыльности (Profitability Index). Данный показатель выражает соотношение приведенных доходов к приведенным на ту же дату инвестиционным расходам, и отражает величину дохода на каждый рубль инвестиционных вложений:

Проект признается эффективным при РI> 1. Данный показатель также служит для сравнения проектов с одинаковыми NPV, но разными величинами инвестиций.

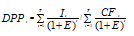

3. Дисконтированный период окупаемости (Discounting Payback Period) — это число лет, необходимых для возмещения затрат за счет дисконтированных денежных поступлений от проекта.

Чем ниже показатель DРP, тем привлекательнее и эффективнее проект.

4. Внутренняя норма доходности (рентабельности) (Internal Rate of Return) определяет норму дисконта, при которой дисконтированная сумма доходов по проекту равна дисконтированной величине связанных с проектом инвестиций (затрат), т.е. денежных поступлений от проекта достаточно, чтобы возместить инвестированный капитал.

Чтобы найти ставку дисконтирования, при которой доходы и расходы равны, необходимо NPV приравнять к нулю:

Чем больше IRR по сравнению с нормой дисконта, тем эффективнее проект и тем большим запасом прочности он обладает.

IRR может служить показателем «уровня риска» по проекту - чем больше IRR превышает принятый фирмой барьерный коэффициент, тем больший запас прочности у проекта и тем менее страшны возможные ошибки при оценке величины будущих поступлений.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных методов и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.

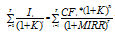

5. Модифицированная внутренняя норма доходности (рентабельности) (Modified Internal Rate of Return) опирается на понятие будущей стоимости проекта, т.е. использует метод компаундирования, является производным показателем от IRR и предназначена для учета неоднородности (неритмичности, чередования оттока и притока) денежного потока и рассчитывается по следующей формуле: [6]

Использование IRR предполагает, что доходы, получаемые в ходе реализации проекта, реинвестируются по ставке, равной IRR, а использование МIRR — что доходы реинвестируются по реальной ставке цены вложенного капитала, которая отлична от внутренней нормы доходности.

Другими словами, МIRR показывает, при каком проценте доходности (исчисляемом по сложной схеме) банковского депозита вложение первоначального капитала в банк приведет в конце горизонта расчета к такому же эффекту, который ожидается от вложения капитала в проект и размещения образующихся свободных денежных средств на банковский депозит.

Сущность экономического обоснования инвестиционного проекта состоит в том, чтобы срок возврата капитала был наименьше нормативного, а внутренняя норма рентабельности превышала процентную ставку банка по долгосрочным кредитам в 1,5-2 раза.

Глава 2. Применение методов оценки эффективности инвестиционных проектов на примере ОАО "Нижегородмолпромснаб"

2.1. Общая схема и анализ экономической эффективности инвестиционных проектов

Коммерческая организация Открытое акционерное общество "Нижегородмолпромснаб" рассматривает различные варианты предлагаемых инвестиционных проектов.

Для модернизации производства предприятию необходимы денежные средства в объеме К = 155 млн. руб. Получить данные денежные средства можно заключив инвестиционный договор.

Имеются три инвестора, которые готовы заключить инвестиционный договор (проект 1, 2, 3) на следующих условиях:

Инвестор 1 предлагает инвестиционный проект на n = 4 года под i = 14% годовых.

Инвестор 2 предлагает инвестиционный проект на n = 5 года под i = 12% годовых.

Инвестор 3 предлагает инвестиционный проект на n = 6 года под i = 11% годовых.

Необходимо сравнить между собой все проекты и выбрать из них один оптимальный с точки зрения инвестора при ставке дисконтирования q = 15%.

Ставка дисконтирования или ставка рефинансирования устанавливается Банком России. Ставка сравнения, используемая при определении эффективности проекта, довольно сильно зависит от риска.

Величина процентов, которые выплатит предприятие инвестору, составит:

Проект 1. I1 = К × n × i = 155 × 4 × 0,14 = 86,8 млн.руб.

Проект 2. I2 = К × n × i = 155 × 5 × 0,12 = 93 млн.руб.

Проект 3. I2 = К × n × i = 155 × 6 × 0,11 = 102,3 млн.руб.

Наращенная сумма по каждому проекту равна:

Проект 1. S1 = К + I1 = 155 + 86,8 = 241,8 млн.руб.

Проект 2. S2 = К + I2 = 155 + 93 = 248 млн.руб.

Проект 3. S2 = К + I2 = 155 + 102,3= 257,3 млн.руб.

Инвесторы согласны, чтобы предприятие осуществляло платежи, которые распределены по годам следующим образом: (Таблица 2.1.)

|

Вариант проекта |

Инвестиции, К млн. руб. |

Объем проекта, S |

Доходы по годам |

|||||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

Проект 1 |

155 |

241,8 |

30 |

50 |

90 |

71,8 |

0 |

0 |

|

Проект 2 |

155 |

248 |

40 |

40 |

50 |

50 |

68 |

0 |

|

Проект 3 |

155 |

257,3 |

40 |

50 |

60 |

20 |

20 |

67,3 |

Табл. 2.1.

Плата за предоставление средств составляет, соответственно, 86,8 млн.руб., 93 млн. руб., 102,3млн.руб. (третий проект самый дорогой).

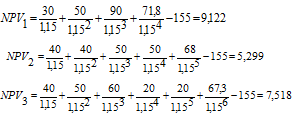

Для каждого проекта определяется чистый приведенный, или дисконтированный доход:

Из представленных расчетов видно, что величина чистого приведенного дохода во всех случаях положительная, т.е. полученные доходы окупят стоимость капитала.

Однако данные проекты несопоставимы по времени. Устраним временную несопоставимость проектов путем повтора реализации более короткого из них.

Наименьшее общее кратное трех проектов НОК(4,5,6) = 60. Найдем суммарные значения NPV проектов:

а) Проект 1:

NPV(4;15) = 9,122+5,21+2,98+1,71+0,97+0,56+0,32+0,18+0,104+0,06+0,03+

+0,02+0,011+0,006+0,004 = 21,29 , где

9,122 - приведенный доход 1-ой реализации проекта;

5,21 - приведенный доход 2-ой реализации проекта;

2,98 - приведенный доход 3-ей реализации проекта, и т.д.

б) Проект 2:

NPV(6;15) = 7,518+3,25+1,41+0,61+0,26+0,11+0,05+0,02+0,009+0,004 = = 13,24

Поскольку суммарный NPV в случае пятнадцатикратной реализации проекта 1 больше двух других проектов (21,29 млн. руб.), проект 1 является предпочтительным. Чистая текущая стоимость первого проекта максимальна по отношению к двум другим.

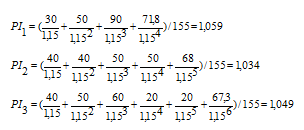

2. Рассчитывается рентабельность проектов (индекс прибыльности):

Решая, данное уравнение с помощью Microsoft Excel находим, что IRR для первого проекта = 17,47%.

IRR для второго проекта = 16,31%.

Внутренняя норма доходности для третьего проекта = 16,80%

Максимальное значение внутренней нормы доходности у 1проекта.

4. Найдем дисконтированный период окупаемости для первого проекта: (Таблица 2.2.)

Табл.2.2.

|

|

-155 |

30 |

50 |

90 |

71,8 |

|

ДДП |

-155 |

26,07 |

37,88 |

59,21 |

41,03 |

|

КДДП |

-155 |

-128,93 |

-91,05 |

-31,84 |

9,12 |

DPP 1 = 3 + (31,84 / 41,03) = 3,78 года.

Найдем срок окупаемости DPP для второго проекта: (Таблица 2.3.)

Табл. 2.3.

|

|

-155 |

40 |

40 |

50 |

50 |

68 |

|

ДДП |

-155 |

34,78 |

30,30 |

32,89 |

28,57 |

33,83 |

|

КДДП |

-155 |

-120,22 |

-89,92 |

-57,03 |

-28,46 |

5,30 |

DPP 2= 4 + (28,46 / 33,83) = 4,84 года.

Найдем срок окупаемости для третьего проекта: (Таблица 2.4.)

Табл.2.4.

|

|

-155 |

40 |

50 |

60 |

20 |

20 |

67,3 |

|

ДДП |

-155 |

34,78 |

37,88 |

39,47 |

11,43 |

9,95 |

29,13 |

|

КДДП |

-155 |

-120,22 |

-82,34 |

-42,87 |

-31,44 |

-21,49 |

7,52 |

DPP 3 = 5 + (21,49 / 29,13) = 5,74 года

Таким образом, полученные результаты можно объединить: (Таблица 2.5.)

|

Вариант проекта |

Инвестиции, млн.руб. |

NPV,чистый приведенный доход |

Суммарное значение NPV проектов |

PI,рентабельность |

IRR, внутренняя норма доходности |

DPP, Срок окупаемости |

|

Проект 1 |

155 |

9,122 |

21,29 |

1,059 |

17,47% |

Окупится через 3 года 285 дней |

|

Проект 2 |

155 |

5,299 |

10,54 |

1,034 |

16,31% |

Окупится через 4 года 307 дней |

|

Проект 3 |

155 |

7,518 |

13,24 |

1,049 |

16,8% |

Окупится через 5 лет 271 день |

Табл. 2.5.

Рассчитав показатели эффективности инвестиционных проектов, можно сделать вывод, что все три проекта являются прибыльными, так как выполняются основные условия эффективности.

2.2. Оценка и выбор эффективного инвестиционного проекта модернизации производства

Оценка экономической эффективности инвестиций позволяет экономисту сделать выбор из нескольких возможных для реализации инвестиционных проектов. Одним из побудительных мотивов, заставляющих предприятие выбирать из нескольких перспективных проектов один или несколько, является ограниченность финансовых средств.

При принятии решения можно руководствоваться следующими соображениями:

Рекомендуется выбирать вариант с большим NPV, так как этот показатель характеризует возможный прирост экономического потенциала предприятия (наращивание экономической мощи предприятия является одной из наиболее приоритетных целевых установок);

Если IRR > CC, то приростные затраты оправданы и целесообразно принять проект с большими капитальными вложениями.

3) Если в результате расчета получены противоречивые результаты, то выбор оптимального проекта происходит по внутренней норме доходности. Этот показатель является основным критерием отбора.

Из рассматриваемых проектов 1, 2 и 3 может быть выбран любой, так как все критерии эффективности удовлетворяют предъявляемым к ним требованиям: NPV>0, IP>1, IRR>нормы дисконта. Однако лучшим проектом, с точки зрения инвестора, будет проект 1, так как его суммарный NPV, IRR, PI больше, срок окупаемости меньше, выше запас финансовой прочности.

С точки зрения предприятия, для него лучший вариант – второй проект; все показатели наименьшие, а также стоимость инвестиционного проекта на среднем уровне.

Таким образом, при принятии решений, касающихся капиталовложений необходимо использовать сложные методы оценки инвестиций для получения наиболее точной информации об эффективности инвестиционных проектов.

Заключение

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем объем финансовых ресурсов у любого предприятия ограничен. Поэтому особую актуальность приобретает задача оптимизации капиталовложений.

Основополагающими принципами оценки эффективности долгосрочных инвестиций являются:

- моделирование потоков продукции, ресурсов и денежных средств по периодам реализации ИП;

- комплексный учет внешних и внутренних факторов реализации ИП;

- определение эффекта посредством сопоставления ожидаемых инвестиционных результатов и затрат;

- учет временной ценности денежных вложений и требуемой ставки рентабельности на инвестированный капитал.

В ходе оценки эффективности инвестиционных проектов широко используются классические методы анализа (сравнения, балансовый, элиминирования, корреляционно-регрессионного анализа, графический, простых и сложных процентов, дисконтирования), а также такие распространенные конкретно-аналитические приемы исследования, как расчет абсолютных, относительных и средних величин, детализация показателей на его составляющие, сводки и группировки.

Для принятия оптимальных инвестиционных решений менеджерам необходимо комплексно изучить соответствующие показатели экономического эффекта и эффективности.

В данной курсовой работе для анализа эффективности инвестиционных проектов были рассмотрены три проекта. Анализ эффективности проектов производился с помощью сложных методов оценки инвестиций. Были рассчитаны показатели чистой текущей стоимости, индекс доходности, дисконтированный период окупаемости, внутренняя норма доходности проектов.

Проведенный анализ эффективности инвестиционных проектов позволяет сделать следующие выводы:

Все условия для признания трех инвестиционных проектов эффективными выполняются. Однако, с точки зрения инвестора, предпочтение будет отдаваться проекту с максимально высокими показателями эффективности и с меньшим сроком окупаемости (1 проект). У такого инвестиционного проекта выше доходность и запас финансовой прочности.

Но предприятию не выгодно заключать договор с первым инвестором, так как стоимость проекта очень высокая. Разумным решением будет принять второй инвестиционный проект модернизации производства на его оптимальных условиях.

Список литературы

1. Федеральный закон от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений";

2. Богатин Ю.В., Швандар В.А. Инвестиционный анализ: Учебное пособие для вузов. - М.: ЮНИТИ - ДАНА, 2000г;

3. Воронцовский А.В. Инвестиции и финансирование. Методы оценки и обоснования. - СПб.: Изд. С.- Пб. университета, 1998;

4. Волков А.С., А.А.Марченко. Оценка эффективности инвестиционных проектов - Москва, РИОР, 2006г;

5. Ковалев Д.Н. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 2-е изд., перераб. и доп. - М.: Финансы и статистика,322 с. 2002;

6. Липсиц И.В., Коссов Б.Б. Инвестиционный проект: методы подготовки и анализа: Учебно-справочное пособие. - М.: Издательство БЕК,189 с. 2000;

7. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. - М.: ИНФРА - М, 2001;

8. Чернов В.А.; под ред. М.И. Баканова. Инвестиционный анализ - Москва, ЮНИТИ, 2008г;

9. Шарп У.Ф., Александер Г.Дж., Бейли Дж. Инвестиции - Пер. с англ. - М.: ИНФРА-М,288 с. 2002.

Чтобы полностью ознакомиться с курсовой, скачайте файл!

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

rheie

rheie Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Методы управления инвестиционным проектом

- Контрольная работа по Экономике фирмы Вариант 21

- Оценка коммерческой эффективности инвестиционного проекта

- Инвестиционный проект: понятие и содержание

- Разработка инвестиционного проекта развития предприятия (ООО «Торговое оборудование»)

- Источники и формы финансирования инвестиционных проектов

- Анализ и оценка эффективности инвестиционных проектов (вариант №8)

- Анализ и оценка эффективности инвестиционных проектов (Вариант №2)

- Разработка и экономическое обоснование инвестиционного проекта (ООО «ЮНИОНСТРОЙ»)

- Оценка эффективности и рисков инвестиционного проекта

- Современные особенности принятия инновационно-инвестиционных решений

- Оценка экономической эффективности инвестиционного проекта

- Управление инвестиционными проектами предприятия

- Анализ и оценка эффективности инвестиционных проектов

- Анализ и оценка эффективности инвестиционных проектов