Главная » Бесплатные рефераты » Бесплатные рефераты по КИС в аудите »

Контрольная по КИС в Аудите Вариант №19

![Контрольная по КИС в Аудите Вариант №19 [16.02.11]](/files/works_screen/88/77.png)

Тема: Контрольная по КИС в Аудите Вариант №19

Раздел: Бесплатные рефераты по КИС в аудите

Тип: Контрольная работа | Размер: 25.68K | Скачано: 496 | Добавлен 16.02.11 в 16:35 | Рейтинг: 0 | Еще Контрольные работы

Содержание

|

1. Информационное обеспечение аудита учета продаж готовой продукции |

3 |

|

2. Программное обеспечение технологии решения задач аудита учета продаж готовой продукции |

6 |

|

3. Описание технологии решения задач аудита учета продаж готовой продукции |

12 |

1. Информационное обеспечение аудита учета продаж готовой продукции

Готовая продукция — часть материально-производственных запасов организации, предназначенная для продажи, конечный результат производственного процесса, законченный обработкой, технические и качественные характеристики которого соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством. Отражается готовая продукция в бухгалтерском балансе по фактической или нормативной производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции либо по прямым статьям затрат.

Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической или нормативной полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией продукции, работ, услуг, возмещаемых договорной ценой.

Согласно стандартам информационное обеспечение должно содержать:

• классификаторы и коды, используемые для формального процесса обработки данных;

• первичные документы, т. е. документы, данные из которых используются в качестве "сырья" для программной обработки. Первичные документы — это акты, наряды, накладные, ведомости, журналы-ордера;

• результирующие документы, полученные в результате использования компьютера для решения задачи. В данном случае все аудиторские задачи ориентированы на выдачу лишь одного документа "Аудиторского отчета";

• файлы, т. е. машинные носители данных, используемые программами для реализации правил аудита.

Использоваться будут нормативно-справочные файлы, содержащие:

• справочники синтетических счетов и субсчетов, типовые бухгалтерские проводки;

• справочники норм амортизационных отчислений;

• справочники нормативных актов;

• справочники законов и постановлений, касающихся аудита;

• справочники учетных регистров и т.д.

Для всех задач контролирующего аудита используется иерархическая классификации объектов, кодируемых последовательными десятичными кодами.

Таблица 1. Перечень документов, применяемых для решения задачи ''Автоматизация аудита учета готовой продукции и ее реализации"

|

№ п/п |

Код доку-мента |

Наименование документа |

|---|---|---|

|

Подзадача "Аудит учета готовой продукции" |

||

|

1 |

ДП01 |

Сдаточные накладные |

|

2 |

ДП02 |

Ведомость учета сдачи готовых изделий |

|

3 |

ДП03 |

Приказ об учетной политике на предприятии |

|

4 |

ДП04 |

Калькуляция фактической себестоимости готовых изделий |

|

5 |

ДП05 |

Номенклатура-ценник готовых изделий |

|

6 |

ДО06 |

Журнал-ордер № 10/1 |

|

7 |

ДП07 |

Приказ-накладная |

|

8 |

ДП08 |

Приемо-сдаточные накладные |

|

9 |

ДП09 |

Акты списания полуфабрикатов |

|

10 |

ДП10 |

Журнал-ордер № 11 |

|

и |

ДП11 |

Акты на возврат готовой продукции |

|

12 |

ДП12 |

Таблица № 9 "Переоценка товарно-материальных ценностей" |

|

13 |

ДП13 |

Протокол согласования цен |

|

14 |

ДП14 |

Акты переоценки товарно-материальных ценностей |

|

15 |

ДП15 |

Карточки складского учета готовых изделий |

|

16 |

ДП16 |

Ведомость №16"Учет движения готовых изделий в стоимостном выражении" |

|

17 |

ДП17 |

Акты недостачи товарно-материальных ценностей |

|

18 |

ДП18 |

Главная книга |

|

19 |

ДП19 |

Бухгалтерский баланс (ф.1) |

|

Подзадача "Аудит учета реализации готовой продукции |

||

|

1 |

ДР01 |

Отчет о прибылях и убытках (ф.2) |

|

2 |

ДР02 |

Главная книга |

|

3 |

ДР03 |

Хозяйственные договоры |

|

4 |

ДР04 |

Товарно-транспортные накладные |

|

5 |

ДР05 |

Акты на выполненные работы |

|

6 |

ДР06 |

Акты приема продукции |

|

7 |

ДР07 |

Декларации на цены продукции |

|

8 |

ЛР08 |

Журнал-ордер № 8 |

|

9 |

ДР09 |

Счет-фактура |

|

10 |

ДР10 |

Выписка из банка |

|

11 |

ДП16 |

Ведомость №16"Учет движения готовых изделий в стоимостном выражении" |

|

12 |

ДП10 |

Журнал-ордер № II |

|

13 |

ДР11 |

Смета на исполнение работ |

|

14 |

ДП07 |

Приказ-накладная |

В качестве результирующего документа используется отчет, являющийся по существу протоколом проверки бухгалтерских документов. Далее отчет без труда трансформируется аудитором в стандартное аудиторское заключение. Пример отчета по данной задаче приведен на рисунке 1.

|

Аудиторский отчет независимой аудиторской фирмы ________________________________________________________________ ФИО аудитора Совету директоров и акционеров АО "ААЗ'

Мы проверили: Баланс за 199Х год Отчеты о прибылях и убытках Главную книгу

Мы считаем, что собранной во время проверки информации достаточно для составления отчета. Установлено: 1. Ошибки в расчетах новой учетной цены готового изделия с кодом ххххх. Величина ошибки составляет ххх руб. В результате объемы переоценки готовых изделий искажены на сумму ххххх руб. 2. В группировочиую Ведомость 1ч* 16 данные перенесены не полностью. В результате искажена величина фактического выпуска готовой продукции на сумму ххххх руб. 3. Цена реализации продукции с кодом хххх в контрактах выше продекларированной. Штрафные санкции не начислены. |

Рис. 1. Результирующий документ задачи

"Аудит готовой продукции и ее реализации"

2. Программное обеспечение технологии решения задач аудита учета продаж готовой продукции

Согласно общим положениям построения организационно-экономических систем, аудиторские системы должны состоять из функциональной и обеспечивающей частей.

Обеспечивающую часть КСАС, ориентированную на решение задач, представляет собой информационное и программное обеспечение.

Рассмотрим подробно программное обеспечение.

Вся система условно разбита на две части — контролирующую и советующую.

Контролирующая часть состоит из двух обобщенных программных модулей, один из которых предназначен для создания и корректировки базы знаний, справочных и других файлов, а другой — для выполнения собственно аудита.

Модуль приобретения знаний (модуль 1) предназначен для формирования базы знаний.

База знаний — основной компонент КСАС. Она состоит из двух частей: базы правил и базы фактов.

База правил содержит процедурные знания в стандартной форме:

ЕСЛИ < условие>, ТО <реакция>

Реально правила существуют в нескольких модификациях:

а) Вывести на экран < Номер экрана><Нажата кнопка 1> <Выполнить действие 1> <Нажата кнопка 2> <Выполнить действие 2> … <Нажата кнопка N> <Выполнить действие N>

б) Вывести на экран <Номер экрана>ЕСЛИ (Е1 и Е2 и ... ЕN), ТО С

в) Вывести на экран < Номер экрана>

ЕСЛИ (Е1 или Е2 или ... ЕМ), ТО С

г) Вывести на экран <Номер экрана>

ЕСЛИ (Е1 или Е2 и ЕЗ ... ЕN), ТО С

Первая модификация (форма а) используется для организации общения аудитора с аудиторской системой.

Параметр <Номер экрана> — номер диалогового окна, в котором содержится требование к действиям аудитора.

Параметр < Нажата кнопка> — наименование элемента интерфейса, активизированного пользователем (например, ДА, НЕТ).

Параметр < Выполнить действие> определяет, какое правило должно выполняться впоследствии, или же другие действия системы. Осуществляется переход к следующему правилу с фиксацией или нефиксацией ошибки в проверяемой документации. Примером правила может служит текст:

Если показатель "Объем работ" в "Договоре подряда" совпадает с показателем "Объем выполненных работ" в "Приемном акте на объект", то перейти к следующему правилу, нажав кнопку "ДА", иначе нажать кнопку "НЕТ", вызвать частное аудиторское сообщение и перейти к следующему правилу.

Другие модификации используются для принятия решений в условиях неопределенности. С их помощью рассчитываются коэффициенты определенности (доверия) по тем или иным выводам системы. Выводы могут касаться как природы ошибок, выявленных аудитором, так и оценки финансового состояния предприятия или поиска путей его улучшения. Условия здесь как правило, сложные (составные) и связаны между собой различными логическими связями.

Для каждого условия правила задается коэффициент определенности. Указывается также такой коэффициент и для правила в целом. Это позволяет рассчитать коэффициент доверия выводу.

Существуют две возможности использования базы правил:

1) полученная от аудитора в соответствии с требованиями внешняя информация обрабатывается на основе очередного правила из базы знаний, а результат направляется в результирующий файл;

2) полученная от аудитора в соответствии с требованием внешняя информация вначале помешается в базу фактов, которая обрабатывается с помощью соответствующих правил лишь в конце сеанса общения аудитора с системой. Аудиторский отчет при этом формируется не частями, а в целом.

База фактов есть не что иное как семантическая сеть, представленная множеством предикатов. Семантическая сеть отображает типовое описание смысла бухгалтерской документации и ее взаимосвязей. Если разработать средства постепенного заполнения мест, где должны находиться значения аргументов предикатов, то таким образом можно создавать базу фактов для каждого проверяемого предприятия.

Модуль выполнения аудита (модуль 2) предназначен для инициализации работы системы, вывода на экран стандартных и нестандартных окон, формирования и редактирования аудиторских заключений.

Разработка этого модуля предполагает выбор стратегии выполнения контрольных аудиторских функций. Существуют две полярные стратегии в создании КСАС, выбор которых основывается на двух противоположных критериях:

• минимизация затрат на ввод исходных данных;

• минимизация риска пропуска ошибочных действий в финансовой документации.

Затраты на ввод исходной информации в большинстве случаев являются решающим показателем в выборе стратегии создания КСАС. Их сокращения можно добиться двумя путями:

1) полностью или частично отказаться от ввода исходной информации бухгалтерского содержания и ограничиться лишь вводом констатирующей информации типа "да", "нет", задаваемой тестовыми правилами;

2) ориентироваться на первичную информацию клиента, в которой отражены все финансово-хозяйственные операции на аналитическом и синтетическом уровнях. С этой целью можно использовать портативный конвертор данных из одной программной системы в другую или же систему передачи необходимых данных по сети с последующей их конвертацией.

Идеальным вариантом здесь является тот, который предоставляет КСАС всю необходимую информацию на машинных носителях, в нужном формате и в нужной структуре. Однако различные клиенты имеют различные по составу и содержанию файлы, которые могут не совпадать с теми структурами, которые требует КСАС. Отсюда возникает проблема конвертации файлов клиента в форму, воспринимаемую программной оболочкой КСАС.

Проблема эта может быть решена путем использования параметрической настройки программ КСАС для работы с файлами клиента вместо конвертации файлов.

Информационная совместимость файлов клиента и файлов КСАС может быть достигнута одним из двух способов;

1) конвертацией файлов бухгалтерской системы клиента в файлы, воспринимаемые программной оболочкой КСАС;

2) параметрической настройкой программной оболочки КСАС на структуру информационной базы клиента.

Первый способ может быть реализован по-разному, в зависимости от следующих факторов:

• использования у клиента одной и той же с КСАС программной оболочки системы учета;

• наличия у клиента отличной от КСАС программной оболочки системы учета;

• использования у клиента централизованной или сетевой формы обработки данных.

В зависимости от этого требуется создание процедур информационной совместимости различного уровня сложности.

1. Простейший — первый фактор, предполагающий конвертацию файлов в рамках одной программной системы.

Следует отметить, что в процессе преобразования структур происходит их формальный контроль. Проверяется количество полей в преобразованном файле, тип полей и их значность. Как правило, значность поля трудностей не вызывает, так как резервируется максимальное число разрядов в файле КСАС. В случае, если имеет место несовпадение типов полей, система конвертации выдает сообщение пользователю, который вручную указывает, какой тип поля должен быть.

Более сложным является случаи, когда из нескольких файлов клиента следует создать один или несколько файлов для КСАС.

2. Рассмотрим второй фактор, а именно — конвертацию файлов, обрабатываемых различными программными оболочками.

Проблема эта не нова и сегодня уже существуют мощная программная поддержка, например система ООВС, позволяющая конвертировать базы данных одной системы в формат другой.

Основу такой конвертации составляет открытый интерфейс доступа к базам данных из прикладных программ, разработанный фирмой Microsoft. ОDВС обеспечивает превращение файла из одной программной системы, например РАКАООХ, в систему АССЕ88, а далее — в файл КСАС. Таким образом, программам КСАС не приходится преодолевать несовместимость при функционировании путем использования различных протоколов управления базами данных, а также сетевых протоколов, которые могут изменяться от одного клиента КСАС к другому. Однако в любом случае необходимо разработать надстройку над ОDВС, предназначенную для обеспечения информационной совместимости файлов АССЕ88 и файлов КСАС.

Если конвертация файлов предполагает структурную адаптацию файлов клиента к возможностям программной оболочки КСАС, то второй способ достижения информационной совместимости ориентирует на противоположные действия, а именно — адаптацию программной оболочки КСАС к информационной базе клиента, т. е. происходит параметрическая настройка программного обеспечения на новую структуру файлов. Для того чтобы этого можно было достигнуть, необходимо обеспечить глобальное параметрическое описание файлов клиента и применить это описание в качестве параметрического потока, используемого для настройки КСАС.

Рассмотренные варианты могут быть реализованы в сетях, или без них.

3. Кроме двух крайних альтернативных вариантов создания КСАС, существует еще и третий — смешанный вариант, ориентирующий на частичное применение входных оперативных данных, вводимых вручную аудитором. В практике аудиторских проверок возникает обязательная необходимость ввода отдельных первичных документов. Например, проверка расчета процентов отклонений учетных цен для их перевода в фактические цены на готовую продукцию. От этих величин зависит выручка предприятия, а значит и налогооблагаемая база. Ввод исходных данных такого рода представляется чрезвычайно необходимым.

Аудиторское заключение формируется из множества найденных в специальном файле фраз (сообщений), сопровождающих действия аудитора. Вызов сообщения происходит по его коду, указанному в правиле.

Модуль выполнения аудита состоит из шести блоков работа которых строится на трех системных файлах, а также программах формирования стандартных или нестандартных окон.

3. Описание технологии решения задач аудита учета продаж готовой продукции

Подзадача "Аудит учета готовой продукции"

Информационная модель представлена шестью блоками.

Блок I предназначен для выяснения вида применяемой на предприятии учетной цены и проверки правильности ее использования в процессе учета готовой продукции. Для этого используются следующие документы:

• Приказ об учетной политике на предприятии.

• Номенклатура-ценник.

• Калькуляция фактической себестоимости продукции.

• Сдаточные накладные.

• Ведомость учета сдачи готовых изделий.

• Журнал-ордер № 11/1.

Работа блока 1 начинается с вывода перечня всех необходимых документов для проверки. Для этого служит экран Е110А. Экран Е1101 предназначен для выяснения вида учетной цены, используемой для учета готовой продукции. КСАС может воспринимать два вида оценки: нормативная и фактическая производственная себестоимость. В зависимости от применяемой учетной цены система требует различные бухгалтерские документы для проверки. Если используется фактическая себестоимость, то с помощью экрана Е1102 вначале контролируются точность и полнота отражения фактов сдачи готовых изделий с помощью Сдаточных накладных и Ведомости учета сдачи готовых изделий.

Аналогично выполняется проверка точности и полноты отражения сдачи готовых изделий, если они отражаются в учете по нормативной себестоимости. Последние два экрана Е1104 и Е1105 необходимы для выяснения правильности отражения отклонений себестоимости объемов изготовленной продукции в синтетическом учете. В конце отчетного месяца плановая оценка единицы продукции доводится до фактической. На практике, как правило, фактическая себестоимость превышает нормативную. В данном случае имеет место перерасход, сумма которого учитывается на тех счетах, что и готовая продукция. Если фактическая себестоимость меньше плановой, то полученная сумма отклонений выражает экономию, которая фиксируется по счету 40 сторнировочной записью. Последняя проверка предполагает сравнение сумм, находящихся в Ведомости учета выпуска готовых изделий и Журнале-ордере №10/1. Если анализируется основное производство, то внимание привлекает проверка: Дт40, Кт20, если же вспомогательное — Дт40, Кт2З.

Цель выполнения блока 2 состоит в проверке правильности учета полуфабрикатов, предназначенных для реализации. В качестве входной информации используются:

• Сдаточные накладные.

• Акты списания полуфабрикатов.

• Калькуляция фактической себестоимости готовых изделий.

Приказы-накладные.

• Приемо-сдаточные накладные.

• Журнал-ордер № 10/1.

Правильность учета полуфабрикатов предполагает контроль сдаточных накладных и калькуляцию фактической себестоимости продукции. Сверенные учетные цены составляют основу для повторного подсчета общих сумм сдачи готовых изделий и с последующим сравнением этих сумм, с итогами в Журнале-ордере № 10/1. Правильная проверка должна быть следующей: ДТ40, Кт21. Для этого предназначен экран Е1206.

Списание полуфабрикатов — довольно распространенная операция. Для ее контроля предназначены экраны Е1208, Е1209. Списание может производиться с целью передачи полуфабрикатов на производственные нужды или для реализации на сторону. Проверяются накладные, в которых объемы отгруженные должны быть равны объемам отпущенным. Стоимость списанных полуфабрикатов учитывается в Журнале-ордере № 10/1, в котором проверяются проводки Дт20, Кт21; Дт40, Кт21; Дт46, Кт40 или напрямую Дт46, Кт21.

Блок 3 предназначен для проверки правильности отражения возвращенной готовой продукции покупателями. Для этого используются:

• Журнал-ордер №11.

• Приказы-накладные.

• Акты на возврат готовой продукции.

Возврат готовой продукции оформляется проводками Дт46, Кт68; Дт62, Кт46; Д146, Кт40; Дт46, Кт43; Дт46, Кт80. Для этого необходимо сторнировать соответствующие суммы в журнале-ордере № 11. Поэтому экран Е1310 требует от аудитора удостовериться в том, что учетные операции имеют место в Журнале-ордере № 11. Если такое имеет место, тогда с помощью последующего экрана Е1311 выполняется проверка правильности оформления возврата. Для этого следует воспользоваться актами на возврат готовой продукции. С помощью следующего экрана Е1312 контролируется точность отражения сумм возврата. Для этого количество по акту умножают на фактическую себестоимость и сверяют с Журналами-ордерами № 11.

Блок 4 выполняется с целью проверки правильности переоценки готовой продукции. Продукция может дооцениваться вследствие инфляции и переоцениваться из-за падения ее качества с течением времени. Эта операция предполагает использование следующих документов, которые следует проверить:

• Переоценка товарно-материальных ценностей.

• Акт на переоценку товарно-материальных ценностей.

• Фактическая калькуляция себестоимости готовых изделий.

• Приемо-сдаточные накладные.

• Приказы-накладные.

Наличие фактов изменения цен выясняют с помощью экрана Е1413. а основания для этой операции — с помощью экрана Е1414.

Правильность расчета проверяется на основании информации, полученной с помощью экрана Е1415. Для этого используются данные Протокола согласования цен предприятий-поставщиков об изменении цен на сырье и фактическая калькуляция себестоимости переоцениваемой продукции.

Далее с помощью экрана Е1416 проверяют количество продукции, по которой цена изменилась. Для этого достаточно проверить таблицу ТМЦ и карточки складского учета готовой продукции.

Блок 5 предназначен для контроля правильности учета отпуска готовой продукции на собственные нужды, а также контроля учета недостач готовой продукции. Проверяются следующие документы:

• Приказы-накладные.

• Приемо-сдаточные накладные.

• Калькуляция фактической себестоимости готовых изделий.

• Карточки складского учета.

• Ведомость № 16.

• Журнал-ордер № 11.

• Номенклатура-ценник.

• Акты недостач товарно-материальных ценностей. Выполнение работ в данном блоке предполагает прежде всего выяснение вида учетной цены (см. экран Е1517). Если в качестве учетной цены используется плановая цена, то выполняются экраны Е1518—Е1521, если же фактическая себестоимость — то экраны Е1522—Е1523. Полнота отражения стоимости реализованной продукции и правильность ее списания на производственные нужды контролируются с помощью экранов Е1518 и Е1519. Аудитор, используя цену из номенклатуры-ценника и количество из приказов-накладных, проверяет полноту отражения сумм, а с помощью накладных, номенклатуры-ценника и Ведомости № 16 — правильность списания готовой продукции.

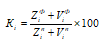

Относительно важным является перерасчет плановой оценки стоимости отпущенной продукции в фактическую. Рассчитывается коэффициент поправки на каждый вид готовой продукции по формуле:

где — остаток в фактических ценах i-го вида готовой продукции на начало проверяемого периода (находится по карточкам складского учета);

— выпуск в фактических ценах i-го вида готовой продукции на конец периода (определяется по Ведомости № 16);

— остаток в плановых ценах i-го вида продукции на конец периода (находится в карточке складского учета);

— выпуск в плановых ценах i-го вида продукции за период.

Полученный коэффициент умножают на плановую величину отгрузки i-го вида продукции и таким образом получают фактическую величину отгрузки.

Экраны Е1522 и Е1523 используются для проверки правильности отражения объектов реализованной продукции в фактических ценах.

Блок 6 предназначен для реализации проверки учета на синтетическом уровне. Для этого используется:

• Журнал-ордер N9 11.

• Журнал-ордер № 10/1 — Главная книга.

• Бухгалтерский баланс (ф.1).

С помощью экрана Е1624 можно удостовериться в правильности отражения фактической величины в Журнале-ордере №11, если использовать предварительно Ведомость № 16. Суммы в проводках Дт45(46), Кт40 должны совпадать с соответствующими суммами в Ведомости № 16. Аналогично проверяется величина списанной готовой продукции: суммы в Дт20 (23, 25, 26, 29), Кт40 должны совпадать с суммами в Ведомости № 16.

Аналогично проверяется отражение недостач. Используется Журнал-ордер № 11, где сумма по проверке Дт84, Кг40 должна совпадать с общей суммой по актам недостач.

Экраны Е1626, Е1627 используются для контроля правильности отражения сумм в Главной книге и форме № 1.

В действительности же прежде чем писать стандартное аудиторское сообщение А1002 в файл отчета, система предлагает аудитору удостовериться в том, что текст этого сообщения не требует дополнительного редактирования. Для этого подключается стандартный обработчик окон, который реализует поддиалог с аудитором и представляет сервисные редакторские средства.

Подзадача "Аудит учета реализации продукции (работ, услуг)"

Информационная модель подзадачи представлена шестью блоками.

Блок 1 предназначен для контроля за выполнением норм, регулирующих ценообразование. Для контроля используются:

• Договоры купли-продажи.

• Декларации цен на продукцию.

• Журнал-ордер № 8.

Как и ранее, с помощью первого экрана система требует подготовить нужные для проведения аудита бухгалтерские документы. Далее (экран Е2101) производится сверка цен из хозяйственных договоров и цен, указанных в Декларации. Если были штрафы за превышение цены, то следует проверить правильность их отражения. Для этого экран Е2102 предлагает сравнить суммы из Журнала-ордера №8 и суммы из расшифровочной ведомости "Штрафные санкции за превышение цен".

Последующие экраны данного блока предназначены для контроля сроков выполнения обязательств и правильности отражения объемов отгруженной продукции в различных документах (товарно-транспортные накладные, приказы-накладные, ведомости № 16).

Блок 2 необходим, чтобы проконтролировать учет доставки отправленного груза. Используются следующие документы:

• Акт приемки продукции.

• Акт на выполнение работ.

• Сметы на выполнение работ.

• Товарно-транспортные накладные.

• Приказы-накладные.

• Договоры на куплю-продажу.

• Ведомость № 16.

Факт поступления груза отмечается в Товарно-транспортной накладной. При ее отсутствии следует проверить Акт приемки продукции. Если Акт отсутствует, тогда необходимо выяснить причину путем опроса бухгалтера. Для этого служит экран Е2207. С помощью экранов Е2209 и Е2210 проверяется правильность отражения оплаты выполненных работ и услуг. Для этого вначале сравнивается стоимость работ по Ведомости № 16, Актов и Сметы, а затем проверяют Счет-фактуру.

Блок 3 преследует цель проверки расчетов по бартерным операциям. Основное внимание здесь уделяется ценам. Для этого используются прайс-листы, находящиеся в памяти компьютера, договоры на куплю-продажу и Ведомость № 16. С помощью экрана Е2312 контролируют правильность использования цен, которые в Ведомости № 16 должны быть примерно равны ценам из прайс-листа, а с помощью экрана Е2313 контролируется Выписка из банка и Ведомость № 16. Суммы в последних документах должны совпадать.

Блок 4 предназначен для проверки правильности расчетов выручки от реализации. Для этого используются:

• Приказ об учетной политике на предприятии.

• Ведомость № 16.

• Журнал-ордер № 11.

• Выписка из банка о движении денежных средств.

• Счет-фактура.

С помощью экрана Е2414 выясняют метод расчета выручки от реализации. В соответствии с этим система далее выдает требования: если используется метод начислений, то используется экран Е2415, если кассовый метод — то Е2416. Для этого в Ведомости N° 16 следует найти сумму "К оплате" и сравнить с соответствующей суммой в Журнале-ордере № 11 (проводка Дт51, Кт46).

Блок 5 служит для контроля правильности отражения в учете выручки от реализации. Для этого используются Ведомость № 16 и Журнал-ордер № 11.

Для того чтобы проконтролировать правильность переноса сумм из аналитического учета на синтетический, следует согласно экрану Е2517 сравнить суммы по неоплаченным грузам в Ведомости № 16 и Журнале-ордере № 11. Если долги списаны, то в Ведомости № 16 в графе "Счет 51" должна быть отметка.

Блок 6 продолжает проверку переноса данных с аналитического учета на синтетический. Экраны Е2618 и Е2619 контролируют Главную книгу и Отчет о финансовых результатах (ф.2), в которых соответствующие суммы должны совпадать.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.