Главная » Бесплатные рефераты » Бесплатные рефераты по международным стандартам учета и финансовой отчетности »

Контрольная по Международным стандартам учета и финансовой отчетности

![Контрольная по Международным стандартам учета и финансовой отчетности [01.02.11]](/files/works_screen/86/51.png)

Тема: Контрольная по Международным стандартам учета и финансовой отчетности

Раздел: Бесплатные рефераты по международным стандартам учета и финансовой отчетности

Тип: Контрольная работа | Размер: 50.02K | Скачано: 586 | Добавлен 01.02.11 в 20:02 | Рейтинг: +1 | Еще Контрольные работы

Содержание

Требования МСФО в отношении отчетности по программам пенсионного обеспечения 3

Порядок формирования сегментной отчетности в соответствии с МСФО 7

Задача 11

Список использованной литературы 13

Требования МСФО в отношении отчетности по программам пенсионного обеспечения

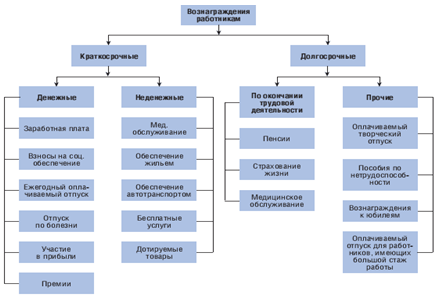

В МСФО (IAS) 19 «Вознаграждения работникам» раскрываются правила отражения в отчетности информации о выплатах работникам. Все выплаты делятся на:

Краткосрочные вознаграждения выплачиваются в течение года после окончания того периода, когда сотрудник выполнял работу. К долгосрочным пособиям можно отнести единовременные выплаты при выходе на пенсию или выплаты бывшим работникам предприятия – пенсии и материальную помощь. Они могут осуществляться компаниями напрямую либо через пенсионные, благотворительные и другие фонды.

МСФО (IAS) 19 вводит определение двух типов пенсионных планов: с установленными взносами (далее – DC) и с установленными выплатами (далее – DB). Если компания применяет пенсионный план с установленными взносами, это значит, что она должна осуществлять определенные, фиксированные взносы в отдельный пенсионный фонд и не несет никаких обязательств, если фонд не сможет выплачивать пособия. Как правило, в DC-планах компании платят взносы в виде фиксированного процента от текущей заработной платы сотрудников. В результате внесения авансовых платежей в пенсионный фонд признается актив, а если взносов не было, то обязательство.

Стандарт определяет методы оценки обязательств пенсионного плана по каждому работнику и способы соотнесения обязательства с периодом их стажа. Кроме того, он показывает, как рассчитать сумму прав, «зарабатываемых» каждым работником в течение отчетного периода. Величина обязательств и расходов по пенсионному плану оценивается с помощью метода прогнозируемой условной единицы. Суть этого метода заключается в нахождении актуарной дисконтированной стоимости выплат (далее – APV), которые должна произвести компания в пенсионный фонд, и «распределении» этой стоимости по годам стажа. APV рассчитывается на основе прогнозирования обязательства. Обязательство показывает ту часть стоимости пособия, которая уже «заработана» и должна быть начислена на данный момент.

Стоимость активов плана может рассчитываться разными методами. Стандарт рекомендует оценку активов плана по рыночной стоимости. При этом активами плана считаются только те, которые предназначены для пенсионных выплат и не могут быть возвращены компании.

Актуарная прибыль или убыток представляет собой финансовый результат изменений активов и обязательств по пенсионному плану в течение отчетного периода. Причины возникновения актуарных разниц заключаются в том, что фактическое изменение обязательств и активов в течение отчетного периода отличается от прогнозного. Актуарные разницы рассчитываются отдельно по активам и обязательствам. Актуарные прибыли и убытки возникают из-за того, что в процессе оценки активов и обязательств пенсионных планов присутствуют актуарные риски (меняются количество участников программы, средний возраст, социальный и профессиональный состав участников программы, возраст дожития, возраст ухода на пенсию), а также финансовые риски (колеблются процентная ставка, уровни инфляции, заработной платы и др.). Стандарт определяет порядок учета разницы между фактом и прогнозной актуарной оценкой. Постоянное признание актуарных прибылей и убытков в отчетности может привести к существенным искажениям финансового результата.

МСФО 26 «Учет и отчетность по программам пенсионного обеспечения» определяет информацию, которую необходимо представлять по каждому пенсионному плану, включая его характер, финансовые ресурсы и результаты. Стандарт необходимо применять для отчетности по пенсионным планам, которая адресована всем участникам, независимо от того, является ли данный план: отдельным фондом; планом с установленными взносами или установленными выплатами; планом, находящимся под управлением страховой компании; планом, спонсируемым другими сторонами, а не работодателем; формальным или неформальным соглашением.

Порядок учета и формирования отчетности. Планы с установленными взносами. Обязательства работодателя выполняются, как правило, за счет взносов, поэтому совет актуария (специалист по технике страхования, занимающийся расчетом страховых взносов, премий и т.п.) не требуется.

Активы, обеспечивающие план, оцениваются следующим образом: инвестиции оцениваются по справедливой стоимости; если учет ведется по другой стоимости, раскрывается справедливая стоимость.

Отчет по плану с установленными взносами должен включать в себя отчет по чистым активам, которые доступны к использованию для выплаты пенсий, а также описание политики финансирования.

Планы с установленными выплатами. Для оценки финансового состояния плана и разработки рекомендаций по будущему уровню взносов компании на регулярной основе проводят заседания советов актуариев. Однако ответственность за возникновение любого дефицита пенсионных выплат несет компания-работодатель.

Актуарную оценку состояния пенсионных планов проводят обычно каждые три года. При этом рассчитывается дисконтированная стоимость выплат, предусмотренных планом. Учитываются текущий уровень зарплаты и ее прогнозируемые значения вплоть до момента выхода участников плана на пенсию.

Правила оценки активов плана похожи на правила, разработанные в отношении планов с установленными взносами.

Отчет по алану с установленными выплатами представляет собой набор отчетных форм, содержащих информацию о чистых активах, доступных к использованию для выплаты пенсий, об актуарной дисконтированной стоимости пенсий, причитающихся к выплате в будущем, а также о полученных в итоге избытке или дефиците активов. Этот отчет может включать в себя отдельный отчет актуария, подтверждающий актуарную дисконтируемую стоимость причитающихся пенсий.

Раскрытие информации о пенсионном обеспечении. Для описания плана необходимо раскрыть информацию, которая включает в себя имена работодателей и групп работников, задействованных в схеме, количество участников плана, получающих пенсии, тип плана и др. Кроме того, необходимо отразить существенные моменты учетной политики, описание инвестиционной политики и политики финансирования.

Отчет о чистых активах, доступных к использованию для выплаты пенсий, содержит информацию: об активах на конец года с соответствующей классификацией; об основе для оценки активов; о каждой инвестиции, превышающей либо 5% чистых активов пенсионного плана, либо 5% стоимости любого класса или любого типа ценных бумаг; о любой инвестиции работодателя (акции, облигации и т.д.); об обязательствах, отличных от актуарной дисконтированной стоимости причитающихся к выплате пенсий.

Отчет об изменениях в чистых активах, доступных для выплаты пенсий, содержит информацию: об инвестиционном доходе; о вкладах работодателей; о вкладах работников; о других доходах; о пенсиях, выплачиваемых или предназначенных к выплате (с анализом по категориям пенсий); об административных и прочих расходах; о налогах на прибыль; о прибылях и убытках от выбытия инвестиций или от изменения их ценности; о переводах из других планов и переводах в другие планы.

Актуарная информация (только для плана с установленными выплатами) содержит: данные об актуарной дисконтированной стоимости причитающихся пенсий (рассчитывается на основе информации о размере пенсий, причитающихся по условиям плана; стоимости оказанных услуг и с использованием данных о текущем или прогнозируемом уровне зарплаты); раскрытие основных актуарных допущений; описание метода, который используется для определения актуарной дисконтированной стоимости причитающихся пенсий; дату самой последней актуарной оценки.

Порядок формирования сегментной отчетности в соответствии с МСФО

МСФО (IFRS) 8 «Операционные сегменты», результат сближения международных стандартов с US GAAP, пришел на смену ранее действовавшему МСФО (IAS) 14 «Сегментная отчетность». Новый стандарт применяется к периодам, начинающимся с 1 января 2009 года и позднее, и регламентирует раскрытие информации об операционных сегментах в годовой и промежуточной финансовой отчетности.

Особенности стандарта. Вместо строгой регламентации примечаний о сегментах, ранее предлагаемой МСФО 14, МСФО 8 предусматривает так называемый управленческий подход. Примечания по сегментам должны составляться на основании данных управленческой отчетности и отражать логику принятия операционных решений. Благодаря требованиям нового стандарта внешние пользователи финансовой отчетности смогут оценить не только финансовое положение компании, данные по сегментам, но и узнать, какие показатели использованы руководством для принятия решений, получить представление о качестве управления.

Лицо, принимающее решения. Новый стандарт вводит понятие «высшего руководства, ответственного за принятие решений». Данный орган управления может быть как единоличным (один человек), так и коллегиальным. Ему предоставляется внутренняя отчетность, на основании которой и принимаются управленческие решения.

Операционные сегменты. МСФО не ограничивают количества выделяемых отчетных сегментов, но следует помнить, что затраты на подготовку отчетности должны соответствовать результату. Исходя из этого принципа рекомендуется не вдаваться в излишнюю детализацию. Так, если у компании более 10 сегментов, то нужно разобраться, не были ли превышены «пределы разумного».

Определение. В МСФО 8 выведены операционные сегменты – компоненты компании, обладающие следующими характеристиками:

- осуществляют хозяйственную деятельность, которая позволяет получить выручку и предусматривает несение расходов (включая выручку и расходы, связанные с совершением операций с другими компонентами одной и той же компании);

- по сегментам имеется отдельная финансовая информация;

- результаты деятельности сегмента регулярно анализируются ответственным лицом компании в целях принятия решений о выделении ресурсов и оценки эффективности деятельности сегмента.

Однако приведенных критериев недостаточно, чтобы корректно определить основу сегментации.

Количественные пороговые значения. Компания должна представлять информацию по операционному сегменту, если его показатели превосходят какое-либо из следующих пороговых значений:

- выручка от внешних покупателей и от внутренних операций с другими сегментами компании составляет не менее 10% совокупной выручки всех сегментов;

- финансовый результат (прибыль либо убыток) сегмента в абсолютном выражении составляет не менее 10% от большей в абсолютном значении величины: совокупной прибыли всех операционных сегментов или совокупного их убытка;

- на активы операционного сегмента приходится не менее 10% общей величины активов всех операционных сегментов.

Если совокупная выручка от внешних покупателей по всем отчетным сегментам меньше 75% общей выручки компании, следует выделять дополнительные отчетные сегменты, даже если они не удовлетворяют количественным пороговым показателям. Делать это нужно до тех пор, пока по крайней мере 75% выручки не будет приходиться на отчетные сегменты.

В случае, если операционный сегмент не удовлетворяет количественным пороговым показателям, он, тем не менее, может рассматриваться как отчетный. Для этого достаточно, чтобы руководство компании считало необходимым отдельно раскрыть информацию по нему.

Информацию о других видах хозяйственной деятельности и сегментах, которые не являются отчетными, необходимо объединить. Раскрытия в этом случае будут сделаны по категории «все прочие сегменты». При этом приводится описание источников выручки, включенных в категорию «все прочие сегменты».

Алгоритм выделения отчетных сегментов. В каждом конкретном случае последовательность выделения отчетных сегментов будет примерно одинакова. Ниже приведем один из возможных вариантов.

Шаг 1. Проанализировать управленческую отчетность компании. Выделить те виды деятельности, по которым для лица, принимающего решение о выделении ресурсов или распределении активов по видам деятельности, готовится информация о доходах и расходах, рассчитываются аналитические показатели. Соотнести данные виды деятельности с организационной структурой компании. Проанализировать, есть ли в компании подразделения (руководители), отвечающие за показатели по данным видам деятельности. На основании такого анализа окончательно выделить операционные сегменты.

Шаг 2. Проанализировать возможность объединения операционных сегментов со сходными экономическими показателями. Например, сегменты могут быть однородны по производимым продуктам (услугам), производственным процессам, ориентированы на одинаковые типы или классы потребителей. Их могут сближать способы распространения продуктов или оказания услуг либо регулирующая среда (последнее относится, например, к финансовым организациям).

Шаг 3. Изучить количественные пороговые значения, необходимые для признания сегмента отчетным. Из ранее объединенных по определенным признакам сегментов выделить те, показатели которых выше количественных пороговых значений.

Шаг 4. Проверить, приходится ли на выделенные таким способом сегменты 75% общей выручки. Если нет, проводите дальнейшее выделение, чтобы раскрыть по сегментам не менее 75% общей выручки. Данные сегменты являются отчетными сегментами.

Шаг 5. Те сегменты, которые не стали отчетными, объединить в категорию «прочие».

Раскрытие информации. Раскрывается, в частности, следующая информация.

Выручка и расходы:

- выручка от внешних покупателей, а также от операций с другими сегментами компании;

- сумма амортизации;

- доля предприятия в прибыли (убытке) зависимых компаний и совместных предприятий, учитываемая по методу долевого участия;

- расход (доход) по налогу на прибыль;

- процентные доходы и расходы. Доходы раскрываются отдельно от расходов за исключением сегментов, большая часть выручки которых получена за счет процентов. В таком случае лицо, принимающее решения, может полагаться на чистую процентную выручку при оценке результатов деятельности сегмента и выделении ему ресурсов. Соответственно, в отчетности можно привести выручку за вычетом расходов, раскрыв данный факт;

- существенные статьи доходов и расходов (например, от финансовых операций, доходы и расходы от реализации активов), существенные неденежные статьи.

Активы:

- величина инвестиций в зависимые компании и совместные предприятия, которые отражаются по методу долевого участия;

- суммы приобретенных внеоборотных активов, кроме финансовых инструментов, отложенных налоговых активов и прав, возникающих по договорам страхования.

Принципы подготовки информации. Помимо показателей, подлежит раскрытию и принцип подготовки информации о сегментах, а также данные сверки приводимой информации с показателями бухгалтерского баланса и отчета о прибылях и убытках. Это связано прежде всего с тем, что принципы подготовки управленческой отчетности, а следовательно, и сегментной информации могут отличаться от МСФО.

Задача

01.01.2009 г. заключен трехлетний контракт на строительство 10-этажной гостиницы с общей сметой расходов 3 000 000 у.е. (1 у.е. = 1 долл. США) и согласованной выручкой 3 470 000 у.е. На отчетную дату фактические затраты подрядчика составили 510 000 у.е. Сумма выставленных счетов заказчику составила 600 000 у.е. В учетной политике предусмотрен способ учета по договорам подряда по физической доле выполненных работ. По состоянию на 31.12.2009 г. построено полтора этажа гостиницы.

Рассчитайте величину доходов и расходов по договору подряда для отражения в финансовой отчетности компании за 2009 г.

Решение

По договору подряда смета расходов на 10 этажей гостиницы составляет 3 000 000 у.е. Следовательно, расходы по строительству полутора этажей составят: 3000000 / 10 * 1,5 = 450 000 у.е.

Аналогичным образом рассчитывается согласованная выручка: 3470000 / 10 * 1,5 = 520 500 у.е.

Составим таблицу, отражающую доходы и расходы по строительству:

|

Показатель |

По договору |

Фактически |

|

Затраты |

450 000 |

510 000 |

|

Прибыль |

520 500 |

600 000 |

Отчет о прибылях и убытках будет содержать следующие данные:

|

Выручка по договору |

520 500 |

|

Расходы по договору |

450 000 |

|

Валовая прибыль |

70 500 |

Баланс:

|

Выручка по договору подряда |

520 500 |

|

Выставленный счет |

600 000 |

|

Авансы полученные – текущие обязательства (выставленный счет минус выручка по договору) |

79 500 |

|

Понесенные затраты |

510 000 |

|

Расходы по договору |

450 000 |

|

Оборотные активы (затраты минус расходы по договору) |

60 000

|

Список использованной литературы

- Агеева О.А. Международные стандарты финансовой отчетности: Учеб. Пособие. – М.: Изд-во «Бухгалтерский учет», 2008. – 464 с.

- Вахрушина М.А., Мельникова Л.А., Пласкова Н.С. Международные стандарты учета и финансовой отчетности: Учеб. Пособие/Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2005. – 320 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.