Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Альтернативные издержки в финансовом менеджменте (Вариант 5)

![Альтернативные издержки в финансовом менеджменте (Вариант 5) [17.05.10]](/files/works_screen/62/22.png)

Тема: Альтернативные издержки в финансовом менеджменте (Вариант 5)

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 34.74K | Скачано: 465 | Добавлен 17.05.10 в 21:20 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Введение 3

1. Издержки производства: сущность и виды 4

Определение сущности издержек производства и ее основные виды 4

Внутренние и внешние альтернативные издержки 6

2. Концепция альтернативных издержек и ее применение в управлении финансами 8

Формы практического проявления концепции альтернативных издержек 8

Применении концепции в управлении финансами (система управленческого учета) 11

Эффект операционного рычага 13

3. Альтернативные издержки и временная стоимость денег 16

Заключение 20

Задачи 21

Тестовые задания 22

Список использованной литературы 24

Введение

Важнейшим фактором, определяющим способность и стремление фирм поставлять продукт на рынок, являются издержки производства. Производство любого товара требует затрат экономических ресурсов, которые в силу своей относительной редкости имеют определенные цены. Количество какого-либо продукта, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, - с другой.

Каждая фирма стремится к минимизации своих издержек и получению максимально возможной экономической прибыли, в этом и проявляется актуальность темы контрольной работы. Фирма принимает решения об объеме производства в зависимости от величин своих издержек и возможности изменить производственные мощности.

Объектом исследования является концепция альтернативных издержек.

Предмет изучения – альтернативные издержки в финансовом менеджменте.

Цель данной контрольной работы – рассмотреть и изучить концепцию альтернативных издержек производства, а также раскрыть ее особенности. Для ее достижения необходимо решить ряд конкретных задач:

- рассмотреть издержки производства: сущность и виды;

- изучить концепцию альтернативных издержек и ее применение в управлении финансами;

- раскрыть понятие временной стоимости денег.

- Издержки производства: сущность и виды

1.1. Определение сущности издержек производства и ее основные виды

В рыночной экономике любое предприятие начинается с определенной суммы денег, на которую приобретаются факторы производства, необходимые для производства соответствующего товара: участок земли под строительство предприятия, материал для строительства, оборудование, станки, сырье, нанимаются работники и т.д. Впрочем, возможна покупка или аренда уже готовых зданий. Но, так или иначе, деньги превращаются в средства производства и в заработную плату для нанятых работников, то есть в то, что называется производственными фондами. По особенностям участия в производстве и характеру оборота производственные фонды делятся на основные и оборотные.

Использование фондов предприятия рождает его издержки, представляющие собой ту часть стоимости фондов предприятия, которая включается в стоимость производимых товаров. Традиционно издержки предприятия делят на издержки производства и издержки обращения.

Издержки производства включают затраты предприятия, связанные с производством товаров. Это затраты на сырье, основные и вспомогательные материалы, энергию, топливо, амортизационные отчисления, заработную плату, расходы, связанные с организацией и управлением производством. В разных отраслях в структуре издержек производства может быть различным удельный вес затрат на сырье, энергию, заработную плату, а также затрат в виде амортизационных отчислений. В этой связи выделяют материалоемкие, энергоемкие, трудоемкие и капиталоемкие отрасли, характеризующиеся относительно высокими затратами либо на сырье и материалы, либо на энергию и т.д. Материалоемкость (Ме) определяют путем отношения материальных затрат (МЗ) на стоимость произведенной продукции (П):

Путем отношения затрат на заработную плату, на энергию, на амортизационные отчисления к стоимости произведенной продукции можно определить трудоемкость, энергоемкость и капиталоемкость производства.[7]

Издержки обращения представляют собой затраты на подготовку произведенных товаров к продаже и на осуществление самой продажи товаров. Эти затраты связаны с хранением произведенного товара, его упаковкой и сортировкой, погрузкой-разгрузкой, транспортировкой, проведением маркетинговых исследований, рекламой, передачей товара покупателю и осуществлением в этой связи необходимых кассово-бухгалтерских расчетов. Издержки предприятий, выраженные в деньгах, принимают форму себестоимости. [1, с. 175]

Микроэкономика вполне обоснованно считает, что процесс производства нельзя считать завершенным до тех пор, пока продукт не передан в руки покупателя. Вот почему издержки производства вместе с издержками обращения она рассматривает как общие, или валовые, издержки производства предприятия.

По существу, издержки производства предприятия предстают как затраты факторов производства на производство и реализацию товаров. В числе таких затрат могут быть затраты в виде процентных платежей за взятые ссуды на приобретение факторов, арендная плата за наем помещения и т.д.

Издержки делятся на не зависящие и зависящие от объема производимой продукции.

Постоянные издержки не зависят от величины производства, существуют и при нулевом объеме производства. Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, оплата охраны, арендная плата, расходы на обслуживание оборудования при нулевом объеме производства, зарплата управленческого персонала и т.д. Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, зарплату рабочим и т.д. Сумма постоянных и переменных издержек образует валовые издержки - сумму денежных расходов на производство определенного вида продукции. Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции. [2, с.163]

Также различают прямые и косвенные затраты. Прямые затраты - это затраты, непосредственно связанные с созданием единицы товара. Косвенные затраты необходимы для общего осуществления производственного процесса данного вида продукции на предприятии.

В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки. Существование экономических издержек объясняется недостатком (редкостью) и возможностью их альтернативного использования. Применение некоего набора ресурсов для производства какого-либо товара означает отказ от других производственных возможностей. Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг. Таким образом, экономические, или альтернативные издержки любого ресурса, используемого для производства товара, равны его стоимости, или ценности, при наилучшем из всех возможных вариантов применения.

1.2. Внутренние и внешние альтернативные издержки

Каждый раз, принимая решение о выборе, мы должны чем-то пожертвовать ради выбранного. Когда мы решаем, что производить, то одновременно решаем, что не производить из ограниченных ресурсов. Когда мы решаем, как производить, то одновременно решаем, как не производить, и т. д. Издержки, связанные с потерей того лучшего, что оказалось невыбранным, экономисты называют альтернативными издержками. Отдав предпочтение приобретению велосипеда, мы отказались от покупки пылесоса, т. е. упустили выгоду от услуг пылесоса. Выбрав учебу в университете, мы упустили зарплату, которую могли бы получать, работая лаборантом, секретарем, токарем. Эта зарплата — альтернативные издержки вашей учебы в университете. Альтернативные издержки означают упущенную альтернативу — цену, которую нужно заплатить за сделанный выбор.

То есть, на нерегулируемом рынке товаров, альтернативные издержки будут равны текущей установившейся на данный момент рыночной цене. Если на рынке существует несколько разных (обычно близких между собой) цен, то альтернативные издержки продажи товара по, естественно, наивысшей из предложенных продавцу покупателями цен, будут равны наибольшей из всех оставшихся (кроме наивысшей) предложенных цен.[2, с.164]

Различают внутренние и внешние альтернативные издержки. Если бы предприятие не располагало запасами нужных материалов, оно обязано было бы закупить их, понеся при этом прямые денежные расходы. В этом случае говорят о внешних альтернативных издержках. Такие же издержки предприятие обязано будет понести, если для производства нового изделия ему понадобится нанять на работу дополнительное число работников соответствующей квалификации. Заработная плата (со всеми начислениями на нее) этих работников представит собой дополнительный денежный отток, величина которого будет характеризовать уровень внешних альтернативных издержек. Если же планируется внедрение внутреннего ресурса. Уже имеющегося на предприятии, и оплаченного ранее, безотносительно к принимаемому решению, то говорят о внутренних издержках. Их величина также определяется размером будущих денежных оттоков, но природа этих оттоков будет другой. Как правило, речь будет идти не о денежных расходах, а о потере дополнительных доходов. В случае с материальными запасами – это стоимость их вероятной реализации. Если вместо найма новых работников предприятие решит использовать на производстве нового изделия труд уже имеющегося персонала, то величина внутренних альтернативных издержек будет определяться суммой доходов, которые предприятие растеряет в итоге отвлечения работников от их прежних занятий. Общие альтернативные издержки, хоть какого управленческого решения равняются сумме его внутренних и внешних альтернативных издержек. [2, с.165]

Концепция альтернативных издержек применяется к обществу, фирме, индивиду. Все решения неизбежно предполагают конкурентный выбор — «или-или». В каждом выборе есть выигрыш и издержки. Полные издержки нашего конкретного решения — то, что мы отдаем, чего мы лишаемся, принимая именно данное, а не альтернативное решение. Причиной существования альтернативных издержек является ограниченность. Сталкиваясь с ограниченностью, люди должны сделать выбор в пользу одного, отказываясь от другого.

У бесплатных (свободных) благ альтернативные издержки равны нулю. Экономические (платные) блага имеют положительные (> 0) альтернативные издержки. Чем ограниченнее благо, тем выше его альтернативные издержки.

2. Концепция альтернативных издержек и ее применение в управлении финансами

2.1. Формы практического проявления концепции альтернативных издержек

Концепция альтернативных издержек на первый взгляд может показаться довольно экзотичной абстракцией, которую невозможно использовать в практической финансовой деятельности. Действительно, зачем заниматься отвлеченными логическими построениями, когда практически каждое предприятие располагает бухгалтерскими данными о полных фактических затратах на приобретение любого актива? Нередки даже споры о том, какой метод определения затрат более объективен: “бухгалтерский” или метод расчета альтернативных издержек. Сама постановка такого вопроса представляется не вполне корректной. Главное различие между этими методами не в “точности” и “объективности”, а в их предназначении. Анализируя финансовую отчетность предприятия, любой исследователь без тени сомнения использует бухгалтерские данные для расчета коэффициента ликвидности или наличия собственных оборотных средств. Точно такой же интерес представляют показатели бухгалтерской отчетности для налоговых инспекторов, ревизоров, аудиторов, осуществляющих проверку деятельности предприятия. Общим для всех эти категорий пользователей отчетной информации является стремление разобраться в уже совершенных операциях. [3, с.130]

Перед финансовым менеджером стоит качественно иная задача – он должен спроектировать будущую финансовую операцию, по возможности максимально точно оценив все возможные выгоды и потери, сопряженные именно с данной операцией. При этом он ни в коем случае не отвергает уже имеющиеся “исторические” данные, напротив, анализ финансовой отчетности входит в число важнейших задач финансового менеджмента. Однако, для обоснования финансовых решений, нацеленных на получение будущих результатов, необходим соответствующий инструментарий, обладающий специфическими свойствами. Концепция альтернативных издержек формирует теоретическую базу такого инструментария, поэтому часто она не представлена в явной форме и многие практики, выполняя финансовые расчеты, используют эту концепцию, даже не подозревая о ее существовании.

Можно выделить следующие формы практического проявления данной концепции:

1. При обосновании финансовых решений следует ориентироваться прежде всего на денежные потоки, порождаемые этими решениями. Здесь уместно снова вспомнить выражение Б. Райана, скромно определенное им как “Второй закон Райана”: “Затраты и доходы возникают только в те моменты, когда потоки денежной наличности пересекают границы предприятия”. Не ставя под сомнение ценность и важность калькуляции полной себестоимости, финансовый менеджмент оперирует несколько иными понятиями, центральное среди которых – денежный поток.

2. Учитываться должны те и только те денежные потоки, которые имеют непосредственное отношение к данному решению. Поступления и расходования средств, независимо от времени их возникновения, не связанные с принимаемым решением, не должны браться в расчет. Иными словами, финансовый менеджмент работает с приростными денежными потоками, а учитываемые в нем альтернативные издержки являются предельными. Если в результате решения о выпуске новой продукции понадобится принять в штат предприятия дополнительных охранников, то предельные расходы на содержание новых работников охраны должны быть включены в состав издержек по осваиваемому изделию, затраты же на содержание охраны в прежних размерах не имеют отношения к данному решению и в состав альтернативных издержек включаться не должны.

3. Принимаемое решение не может оказать влияния на уже понесенные расходы или полученные ранее доходы. Поэтому, обосновывая это решение, финансовый менеджер должен принимать во внимание только будущие денежные потоки. Все прошлые выплаты и поступления, в том числе и затраты на приобретение оборудования, имеют исторический характер, их уже невозможно избежать или предотвратить. Поэтому в финансовых расчетах не участвует такой элемент затрат как амортизация основных фондов. [2, 167]

В этих трех правилах нет ничего нового и непонятного практически для любого финансиста. Даже не подозревающий о существовании термина “альтернативные издержки” финансовый менеджер руководствуется данными правилами в своей повседневной работе, например, делая экономическое обоснование инвестиционного проекта. Проекты, обеспечивающие денежные притоки, приведенная стоимость которых превышает величину связанных с ними альтернативных издержек, увеличивают стоимость предприятия, то есть делают владельцев предприятия богаче. Увеличение капитала собственников является основной целью любого предприятия и его менеджеров. Таким образом, абстрактное понятие “альтернативные издержки” дает в руки менеджеру мощный, достаточно простой, понятный и очень практичный инструмент контроля эффективности своей работы: реализуя решения и проекты, денежные притоки по которым превышают денежные оттоки, он способствует росту стоимости предприятия, то есть надлежащим образом выполняет свои функции. Эту аксиому финансового менеджмента можно сформулировать несколько иначе: предприятие должно вкладывать средства только в такие проекты, чистая приведенная стоимость (NPV) которых имеет положительную величину. Задача же финансового менеджера состоит в том, чтобы обеспечить отбор именно таких проектов и решений.

2.2. Применении концепции в управлении финансами (система управленческого учета)

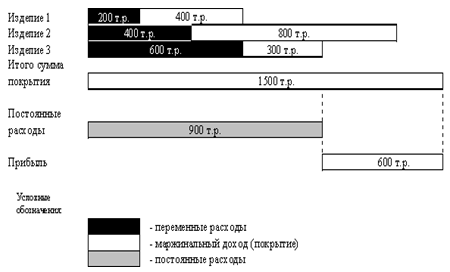

В ходе обоснования текущих решений о формировании производственной программы предприятия, в нее должны включаться все изделия, дающие положительный вклад на покрытие постоянных расходов (маржинальный доход), а не только те, полная себестоимость которых ниже продажной цены изделия. Упрощенная схема обоснования подобных решений представлена на рис. 2.1. Как следует из схемы, ни одно из трех планируемых к выпуску изделий не в состоянии покрыть всех постоянных расходов предприятия (900 тыс. рублей). Однако суммарный маржинальный доход по всем трем изделиям составляет 1 млн. 500 тыс. рублей, т.е. предприятие не только покрывает свои фиксированные издержки, но и получает прибыль в сумме 600 тыс. рублей (1500 – 900).

Применение концепции альтернативных издержек ставит серьезные задачи перед информационной подсистемой финансового менеджмента. Очевидно, что данных только традиционного бухгалтерского учета в этом случае недостаточно. Возникает потребность в создании системы учета, ориентированной на более полное и точное выявление альтернативных издержек – системы управленческого учета. Краеугольным камнем такой системы является деление всех расходов предприятия на условно-постоянную и переменную части по отношению к объему выпуска (реализации) продукции. Планирование и учет затрат в таком разрезе позволяет более тесно увязывать их с последствиями конкретных управленческих решений, исключать возможность “наложения” на финансовые результаты данного решения влияния не связанных с ним факторов (например, общезаводских накладных расходов). Другой отличительной чертой подобных систем является широкий охват издержек предприятия нормированием. Это позволяет более точно прогнозировать будущие денежные притоки и оттоки. Третья особенность систем управленческого учета – персонификация информации, увязка объектов учета со сферами ответственности конкретных руководителей, что позволяет еще более четко отграничить издержки, зависящие от конкретных решений, от всех остальных, не имеющих к нему отношения затрат. Перечисленные особенности нашли отражения в таких учетных системах как нормативный метод учета затрат на производство (система стандарт-кост), учет по переменным издержкам (директ-костинг), учет по центрам затрат, центрам прибыли и центрам ответственности. [2, с.169]

Рис. 2.1. Схема формирования производственной программы

На российских предприятиях все эти системы приживаются довольно медленно, несмотря на то, что внедрение нормативного метода учета затрат, например, продолжается уже свыше 60 лет. Представляется, что одной из причин такого положения является недооценка руководством предприятий управленческих и финансовых функций данных методов. По-прежнему считается, что они являются всего лишь разновидностями общей бухгалтерии и решение возникающих вопросов отдается на откуп учетному персоналу предприятий. Но перед счетными работниками стоит совершенно иная задача – своевременное и достоверное определение полной себестоимости по историческим затратам, для решения которой вполне достаточно традиционных методов калькулирования. [2, с.170]

Для обычной бухгалтерии деление расходов на переменную и постоянную части имеет значительно меньшую важность, чем деление их на прямые и косвенные издержки. Решая принципиально иные в сравнении с финансовым менеджментом задачи, бухгалтер по-иному воспринимает и поставленную перед ним задачу. Для него новый метод учета – это прежде всего другой способ распределения косвенных издержек между изделиями (или отказ от такого распределения в случае метода директ-костинг). А так как внедрение любого нового метода сопряжено с дополнительными затратами, то не видя существенной выгоды от такой замены, счетный работник подсознательно противится изменениям, которые ничего не могут ему принести, кроме дополнительных неудобств и лишней работы.

Таким образом, являясь одним из основных потребителей информации общей (финансовой) бухгалтерии, финансовый менеджмент также заинтересован в создании системы управленческого учета, ориентированной на контроль альтернативных затрат. По ряду свойств эта система должна существенно отличаться от традиционной бухгалтерии, поэтому при ее создании должны учитываться требования и потребности прежде всего финансового менеджмента. Вполне возможно, что даже организационный статус соответствующего подразделения может отличаться от статуса общей бухгалтерии и на его оперативную деятельность, большее влияние будет оказывать финансовый директор, а не главный бухгалтер предприятия.

2.3. Эффект операционного рычага

На примере альтернативных издержек становится очевидным влияние которое могут (и должны) оказывать на первый взгляд самые отвлеченные положения экономической теории на практику работы конкретных предприятий. Пренебрежительное отношение некоторых финансистов-практиков к теоретическим основам финансового менеджмента характеризует не столько богатство их опыта, сколько недостаточную профессиональную компетентность. В конце концов предприятие понесет вполне ощутимые, реальные финансовые потери, обусловленные действием абстрактных категорий, о существовании которых финансовые руководители не догадывались или просто не хотели знать. [5, с.93]

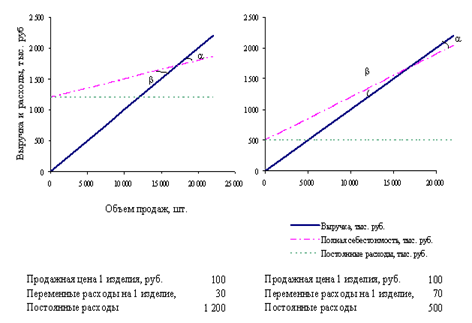

Примером такой “отвлеченной” категории является операционный (производственный) леверидж, характеризующий один из аспектов предпринимательского риска. Предпринимательский (деловой) риск состоит в том, что предприятие может не получить запланированную величину операционной прибыли (до уплаты процентов и налога на прибыль). Очевидно, что такому результату может способствовать множество различных факторов: снижение спроса на продукцию, усиление конкуренции, рост цен на сырье и др. Наряду с ними увеличению операционного риска способствует высокая доля постоянных расходов предприятия в общей структуре затрат. Чем выше эти доля, тем сильнее вероятность того, что даже незначительное снижение объема продаж обернется для предприятия убытками. С другой стороны, в определенных условиях даже небольшое увеличение объема продаж приведет к резкому росту прибыли. Операционный леверидж (эффект операционного рычага) показывает степень изменения операционной прибыли в ответ на изменение объема продаж. Для лучшего понимания этого парадоксального на первый взгляд эффекта рассмотрим схемы, изображенные на рис. 2.2.

На этом рисунке отображены графики безубыточности для двух предприятий, выпускающих аналогичные изделия, реализуемые по одной и той же цене. Разница заключается в затратах на их производство: у одного предприятия более высокие переменные, но более низкие постоянные издержки, у другого – наоборот.

Рис. 2.2. Эффект операционного рычага

Неудивительно, что у предприятия с более высокими фиксированными расходами график безубыточности сдвинут вверх. Критический объем продаж для первого предприятия составляет ≈17143 изделия (1200 / (100 – 30), а для второго ≈ 16667 изделий (500 / (100 – 70). После прохождения критической точки, предприятия полностью покрывают свои постоянные издержки и начинают получать операционную прибыль. Сравнивая между собой углы, под которыми пересекаются линии полной себестоимости и выручки (α), можно заметить, что для предприятия с низкими фиксированными расходами этот угол более острый. То есть, расширение зоны прибыли происходит у него значительно медленнее, чем у предприятия с более высокими постоянными затратами. Получается, что в данной ситуации высокий уровень фиксированных издержек является благом: он как рычаг усиливает влияние даже небольшого прироста объема продаж.[2,с.172]

Однако, точно такое же соотношение существует и между углами (β), характеризующими скорость расширения области убытков при падении объема продаж ниже критической точки. То есть, с такой же силой операционный рычаг будет ускорять и увеличение убытков, которое будет значительно интенсивнее у предприятия с более высокими постоянными расходами. Какие бы причины ни обусловили изменение объемов продаж, первое предприятие является более рискованным, так как изменение операционной прибыли будет у него непропорционально большим. Углы α и β отражают степень интенсивности изменения операционной прибыли в ответ на изменение объема продаж.

На многих российских предприятиях причина возникновения высокого левериджа является – непропорционально большие затраты по содержанию аппарата управления. Распределение общей суммы этих затрат между отдельными изделиями в процессе калькулирования полной себестоимости продукции в определенной степени маскирует их экономическую природу. Только использование концепции альтернативных издержек позволяет принимать обоснованное финансовое решение в ходе планирования расходов предприятия.

3. Альтернативные издержки и временная стоимость денег

Для финансового менеджмента концепция альтернативных издержек имеет особенно важное значение еще и потому что она составляет методическую основу непосредственной оценки величины денежных потоков. Выполняя функцию всеобщего эквивалента, при помощи которого осуществляется стоимостная оценка любых активов и пассивов предприятия, деньги имеют и собственную стоимость. Стоимость денег, которыми обладает экономический субъект, определяется для него той потенциальной выгодой, которую он упускает, не вкладывая деньги в приносящие доход операции. Можно предположить, что существует некая возможность абсолютно безопасного инвестирования денег под определенный процент – например, положить их на депозит в солидном банке или приобрести государственные ценные бумаги. Процентная ставка, по которой инвестору будет выплачиваться доход по таким вложениям и составит альтернативные издержки пассивного владения деньгами. Тысяча рублей, не положенная в надежный банк под 10% годовых, к концу года станет дешевле именно на эти 10% (если не существовало возможности разместить эти средства на еще более выгодных условиях). Вспомним, что процесс удешевления денег с течением времени моделируется посредством дисконтирования первоначальной суммы по заданной процентной ставке. Это означает, что в финансовом менеджменте процентная ставка, под которую инвестор может с абсолютной надежностью и безопасностью для своих денег разместить их на определенный срок, представляет собой альтернативные издержки владения денежными средствами, а процедура дисконтирования позволяет определить реальную стоимость денег на любой момент времени. [7]

Таким образом, дисконтируя будущие денежные потоки, финансист просто уменьшает их на величину альтернативных издержек, связанных с этими потоками. Другими словами, он вычитает из суммы доходов расходы по их получению. Обычно эти расходы не являются единственными издержками по осуществлению финансовой операции, к ним добавляются различные другие затраты, порождаемые данным решением (например, комиссионные, уплачиваемые биржевому брокеру при покупке ценных бумаг, или трудовые и материальные затраты по реализации реального инвестиционного проекта). Вычитая сумму и тех и других издержек из суммы ожидаемых в будущем денежных притоков, получают чистую приведенную стоимость (NPV) этих притоков. Признавая временную стоимость денег, финансисты вынуждены учитывать ее в своих расчетах, увеличивая на ее величину сумму расходов по планируемым ими операциям. Измерителем этой стоимости служит процентная ставка.

Следует совершенно четко уяснить, что так же как и сама концепция альтернативных издержек, данное ее приложение оставалось бы не более чем смелой игрой экономической мысли, если бы оно не находило практического подтверждения на протяжении всей истории человеческого общества. Не надо быть выпускником престижного университета, чтобы понять, почему повышение центральным банком любого государства своей ставки рефинансирования означает почти пропорциональное падение курсов акций предприятий и снижение экономической активности. Увеличение альтернативных издержек (то есть, цены) денег обесценивает все будущие доходы, в том числе и дивиденды по акциям. Значительно удобнее и безопаснее становится получение возросшего гарантированного банковского или ссудного процента, чем ожидание отдачи от реальных инвестиций. Деньги становятся более дорогим товаром и в обмен на них владелец желает получить больше, чем он имел раньше. А так как повышение процентной ставки ЦБ производится чаще всего в ответ на инфляционные процессы, становится понятно, почему высокая инфляция несовместима со стабильным экономическим ростом: пытаясь противостоять объективному инфляционному обесценению денег, правительство и центральный банк увеличивают их альтернативную стоимость, как бы заманивая их на банковские депозиты. Прежде чем деньги (точнее, их владельцы) “клюнут” на эту приманку и схлынут с товарных и валютных рынков, ослабив тем самым давление на уровень цен; они сначала покинут более рискованные фондовые рынки, т.е. обесценят корпоративные ценные бумаги, обращающиеся на этих рынках. При благоприятном стечении обстоятельств и технически грамотных действиях финансовых властей, их цели могут быть достигнуты: снижение цен на фондовом рынке обернется ростом доходности вложений, успокоившиеся инвесторы снова понесут туда свои деньги. Если же будет допущен какой-либо просчет, то ситуация выйдет из-под контроля: повышение процентной ставки лишь подстегнет темпы инфляции и деньги, ушедшие с фондовых рынков, не захотят на них возвращаться; чтобы удержать эти деньги в банках придется снова повышать процентную ставку и т.д. вплоть до “черного понедельника”. [6, с.353]

Концепция альтернативных издержек обогащает финансовую теорию, делает ее более обоснованной. Она позволяет понять природу взаимосвязей между отдельными экономическими субъектами – населением, государством, предприятиями. Использование данной концепции позволяет объяснить, почему рост цены нефти на мировых рынках обусловил удорожание бензина в России, экспортирующей, а не ввозящей нефть. Без применения этой концепции невозможно понять, почему повышение процентной ставки невыгодно держателем облигаций с фикированным доходом, почему инвесторы требуют более высокой доходности по долгосрочным облигациям в сравнении с краткосрочными, почему фирмы не хранят на своих счетах больших остатков денег.

Вместе с тем, она отнюдь не облегчает жизнь финансистов-практиков, которые отчетливо ощущают дистанцию между теоретическим решением задачи и ее практической реализацией. Понимая, что результаты деятельности предприятия зависят не только от внутренних, но и от большого числа внешних факторов, финансовые менеджеры хотят получить в руки надежные инструменты измерения силы влияния этих факторов и способы правильного реагирования на их воздействие. Практическая работа ежедневно ставит перед финансистом большое число вопросов, для ответа на которые необходимо рассчитывать и анализировать альтернативные издержки. Вот только часть таких вопросов: как правильно выбрать безрисковую ставку; каким образом спрогнозировать темпы будущей инфляции; как измерить риск и отождествить его уровень с величиной конкретной ставки дисконтирования? На самом деле вопросов значительно больше, и далеко не на все из них уже получены однозначные ответы.

Заключение

Использование фондов предприятия рождает его издержки, представляющие собой ту часть стоимости фондов предприятия, которая включается в стоимость производимых товаров. Традиционно издержки предприятия делят на издержки производства и издержки обращения. Издержки производства включают затраты предприятия, связанные с производством товаров, а издержки обращения представляют собой затраты на подготовку произведенных товаров к продаже и на осуществление самой продажи товаров. В совокупности они представляют собой валовые издержки. В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки.

Альтернативные, или экономические издержки любого ресурса, используемого для производства товара, равны его стоимости, или ценности, при наилучшем из всех возможных вариантов применения. Концепция альтернативных издержек применяется к обществу, фирме, индивиду. Все решения неизбежно предполагают конкурентный выбор — «или-или». В каждом выборе есть выигрыш и издержки.

Применение концепции альтернативных издержек ставит серьезные задачи перед информационной подсистемой финансового менеджмента. Очевидно, что данных только традиционного бухгалтерского учета в этом случае недостаточно. Возникает потребность в создании системы учета, ориентированной на более полное и точное выявление альтернативных издержек – системы управленческого учета. Для финансового менеджмента эта концепция имеет особенно важное значение еще и потому что она составляет методическую основу непосредственной оценки величины денежных потоков.

Концепция альтернативных издержек обогащает финансовую теорию, делает ее более обоснованной.

Задачи

Задача 1. Прибыль предприятия до вычета процентов и налогов составила 4 млн. руб., сумма процентов за кредит 1,5 млн. руб., ставка налогов на прибыль 20 %. Оценить эффективность заемной политики организации на основе следующих данных баланса:

|

Актив, млн. руб. |

Пассив, млн.руб. |

||

|

Здания и сооружения |

7 |

Собственный капитал |

8 |

|

Машины |

2 |

Заемный капитал, в т.ч. Краткосрочный Долгосрочный |

6 |

|

Товарные запасы |

3 |

||

|

Дебиторская задолженность |

1 |

5 |

|

|

Денежные средства |

1 |

1 |

|

|

Итого |

14 |

Итого |

14 |

Решение:

ЭФР = (1 – Н) * (ЭР – СРСП) * ЗК/СК

Н – ставка налогообложения

1 – Н – налоговый корректор

ЭР – экономическая рентабельность

СРСП – среднерасчетная ставка процента

ЗК/СК – плечо финансового рычага

ЭР = НРЭИ/А *100%

НРЭИ – нетто результат эксплуатации инвестиций

А – актив баланса

ЭР = 4/14*100% = 28,6%

СРСП = Все фактич. затраты по привлеч. капиталу/ЗК *100% = 1,5/6*100% = 25%

ЗК/СК = 6/8 = 0,75

ЭФР = (1 – 0,2)*(28,6 – 25)* 0,75 = 2,16 %

Ответ: Эффективность финансового рычага равна 2,16%.

Задача 2. Вкладчик разместил на 4 года в банке 40 тыс. руб. Начисляются простые проценты: в первом году – по ставке дисконта 8%, во втором 7%, в третьем – 9%, в четвертом – 7%. Определить будущую стоимость вклада к концу четвертого года.

Решение:

S = P (1 + it)

S = 40000 * (1+0,08+0,07+0,09+0,07) = 52400 руб.

Ответ: базовая стоимость вклада к концу четвертого года составит 52400 руб.

Тестовые задания

1. Уровень риска потери прибыли больше, если:

1. снижается натуральный объем продаж и одновременно растут цены

2. растет натуральный объем продаж и одновременно снижаются цены

3. снижаются цены и натуральный объем продаж

Ответ: 1

Так как продукция конкурентов одного и того же качества и ассортимента будет пользоваться большим спросом, чем аналогичная продукция по высокой цене.

2. Банковский вклад за один и тот же период увеличивается больше при применении _____ процентов

1. простых

2. сложных

Ответ: 2

Так как сложные проценты начисляются на сумму с уже начисленными процентами.

3. Операционный рычаг оценивает:

1. затраты на реализованную продукцию

2. выручку от реализации

3. степень рентабельности продаж

4. меру чувствительности прибыли к изменениям цен и объемов продаж

Ответ: 4

Эффект операционного рычага – это такое явление, когда с изменением выручки от реализации продукции происходит более интенсивное изменение прибыли в ту или иную сторону.

4. Элементами классификации рисков по уровню финансовых потерь являются:

1. допустимый риск

2. внешний риск

3. налоговый риск

4. простой риск

Ответ: 1

5. Предприятия №1 и №2 имеют равные переменные затраты и равную прибыль от реализации, но выручка от реализации на предприятии №1 выше, чем на предприятии №2. Критический объем реализации будет больше на предприятии _____:

1. №1

2. №2

Ответ: 1

Здесь действует эффект операционного рычага.

Список использованной литературы

1. Бригхем Ю., Гапенски Л. Финансовый менеджмент – СПб.: Экономическая школа, 2008. – 199 с.

2. Галиаскаров Ф.М., Мозалев А.А., Сагатгареев Р.М.Теория финансового менеджмента: Учебное пособие. – М.: Вузовский учебник,2008.– 192 с.

3.Ковалев В.В. Управление финансами. – М.:ФБК-ПРЕСС,2008. – 160с.

4. Максимова В. Ф. Микроэкономика: Учебно – практическое пособие. – М.: Московский государственный университет экономики, статистики и информатики, 2003. – 150с.

5. Стоянова Е. С. Финансовый менеджмент: Учебник. – М.: Перспектива. 2007. – 100 с.

6. Симкина Л. Т. Экономическая теория – СПб.: Питер, 2007. – 384с.

7. Экономическая теория: Учебное пособие для подготовки к итоговому междисциплинарному экзамену профессиональной подготовки менеджеров / Под общ. ред. В.Е. Ланкина. – Таганрог: ТРТУ, 2006. – [Электронный ресурс]: www.aup.ru/books/m98/.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.