Главная » Бесплатные рефераты » Бесплатные рефераты по основам финансовых вычислений »

Контрольная работа по Основам финансовых вычислений Вариант №9

![Контрольная работа по Основам финансовых вычислений Вариант №9 [04.11.17]](/files/works_screen/3/47/98.png)

Тема: Контрольная работа по Основам финансовых вычислений Вариант №9

Раздел: Бесплатные рефераты по основам финансовых вычислений

Тип: Контрольная работа | Размер: 146.12K | Скачано: 417 | Добавлен 04.11.17 в 22:33 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый Университет при Правительстве РФ

Год и город: Уфа 2016

Содержание

Задание 1. Теория процентов…………………………………………………….3

Задание 2. Финансовые потоки.………………………………………………...11

Задание 3. Доходность и риск финансовых операций……………………...…15

Задание 4. Портфельный анализ ………………………………………...……..20

Задание 5. Облигации……………………………………………………………22

Список использованной литературы……………………………………...…....26

Тема 1. Теория процентов.

Задание 1. Выполните различные коммерческие расчеты

Задание 1.1. Банк выдал ссуду, размером 110 000 руб. Дата выдачи ссуды - 08.06.2015, возврата – 23.10.2015. День выдачи и день возврата считать за 1 день. Проценты рассчитываются по простой процентной ставке 11% годовых. Найти:

1.1) точные проценты с точным числом дней ссуды;

1.2) обыкновенные проценты с точным числом дней ссуды;

1.3) обыкновенные проценты с приближенным числом дней ссуды.

Какой способ начисления процентов будет наиболее выгоден кредитору, а какой – заемщику?

Задание 1.2. Через 300 дней после подписания договора, должник уплатит 443000 рублей. Кредит выдан под 11 % годовых (проценты простые). Какова первоначальная сумма и дисконт?

Задание 1.3. Через 300 дней предприятие должно получить по векселю 443000 рублей. Банк учел вексель по ставке 11 % годовых (год равен 360 дням). Определить полученную предприятием сумму и дисконт, если:

а) применяется простая учетная ставка

б) применяется сложная учетная ставка

Задание 1.4. В кредитном договоре, на сумму 110000 рублей и сроком 6 лет, зафиксирована ставка сложных процентов, равная 11 % годовых. Определить наращенную сумму.

Задание 1.5. Ссуда, размером 110000 рублей предоставлена на 6 лет. Проценты сложные, ставка –11% годовых. Проценты начисляются 6 раз в году. Вычислить наращенную сумму.

Задание 1.6. Вычислить эффективную ставку процента, если банк начисляет проценты 6 раз в году, исходя из номинальной ставки 11 % годовых.

Задание 1.7. Определить какой должна быть номинальная ставка при начислении процентов 6 раз в году, чтобы обеспечить эффективную ставку 11 % годовых.

Задание 1.8. Через 6 лет предприятию будет выплачена сумма 443000 рублей. Определить ее современную стоимость, при условии, что применяется сложная процентная ставка 11 % годовых, а проценты начисляются 6 раз в году.

Задание 1.9. Определите срок, за который вклад в размере 110000 руб., помещенный на депозит по ставке 11 % годовых, увеличится вдвое, при условии, что

а) применяются простые проценты

б) сложные проценты

Задание 1.10. Вклад в размере 110000 руб. помещен на депозит по ставке 11 % годовых сроком на один год. Темп инфляции равен 8. Определите реальную доходность этой инвестиции.

Задание 1.11. Депозит, в размере 110000 руб. размещен под 10,5 % годовых сроком на 6 лет. Проценты начисляются непрерывно. Определите наращенную сумму.

Задание 1.12. За какой срок сумма в размере 110000 руб., помещенная в банк под 11 % годовых сроком на 6 лет, вырастет до величины 443000 руб.

Задание 1.13. Темп инфляции за год равен 8. При условии, что темп инфляции не меняется, определите темп инфляции:

а) за квартал;

б) за 6 лет.

Задание 1.14. В банке "А" проценты начисляются один раз в году по ставке 11% годовых, а в банке "Б" проценты начисляются 6 раз в году, исходя из номинальной ставки 10,5% годовых. В каком банке выгоднее открыть депозит?

Задание 1.15. Инвестор решил открыть вклад в иностранной валюте со ставкой 11% годовых (проценты простые). Дата открытия вклада 08.06.2015, дата закрытия - 23.10.2015. В день открытия вклада сумма в размере 110000 руб. была конвертирована в иностранную валюту по курсу 53. Курс иностранной валюты к рублю на дату закрытия вклада составлял 0,0196. Определите множитель наращения и величину наращенной суммы в рублях на дату закрытия вклада.

Тема 2. Финансовые потоки.

Задание 2. Решите задачи, используя данные таблицы 2.

Задание 2.1. Дан денежный поток Определите:

а) внутреннюю норму доходности денежного потока;

б) текущую (дисконтированную) величину денежного потока при ставке дисконтирования равной 11 % годовых.

Задание 2.2. В течение 5 лет на банковский счет в конце каждого года поступают платежи в размере 3600 руб., проценты начисляются 1 раз в год ставке 11 %. Найти современную и наращенную стоимость этой ренты.

Задание 2.3. В течение 5 лет в конце каждого года на банковский счет поступали денежные средства (размеры выплат – постоянны), на которые 1 раз в году начислялись проценты по ставке 11 % годовых. Наращенная сумма ренты составила 220000 рублей. Определите величину ежегодного платежа R и коэффициент наращения ренты.

Задание 2.4. Рассмотрим -срочную ренту сроком 5 лет. Величина рентного платежа равна 3600, процентная ставка - 11%. Определите:

а) наращенную стоимость ренты, если проценты начисляются 1 раз в году ();

б) современную стоимость ренты, если проценты начисляются раз в году ().

Задание 2.5. Чтобы погасить кредит, взятый под 11% годовых заемщик должен в течение 5 лет ежемесячно () выплачивать сумму 3600. (Здесь речь идет о -срочной ренте: , ). Заемщик обратился в банк с просьбой об изменении графика выплат (конверсии ренты): он просит заменить -срочную ренту на обычную годовую ренту с выплатой суммы один раз в год. Определите размер ежегодного платежа , при условии, что все остальные параметры ренты (срок и процентная ставка) останутся неизменными.

Тема 3. Доходность и риск финансовых операций.

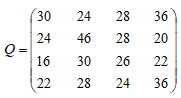

Задание 3.1. Дана матрица последствий Q, в которой строки соответствуют возможным управленческим решениям (стратегиям), а столбцы — альтернативным вариантам развития событий (исходы, состояния внешней среды).

Выберите рациональную управленческую стратегию, применяя критерии максимакса, Вальда, Гурвица, Сэвиджа и правило равновозможности Лапласа. Значение α-критерия Гурвица выберите самостоятельно.

Задание 3.2. Рассматриваются 2 финансовые операции А и В. Известны возможные значения доходности этих операций () и соответствующие им вероятности (). Рассчитайте математическое ожидание доходности финансовых операций, среднеквадратическое отклонение и коэффициент вариации. Сделайте вывод, какая из двух операций предпочтительнее.

|

А |

В |

||||||||||

|

|

0,1 |

0,2 |

0,2 |

0,4 |

0,1 |

|

0,05 |

0,1 |

0,4 |

0,4 |

0,05 |

|

|

16 |

21 |

1 |

15 |

21 |

|

10 |

13 |

14 |

23 |

15 |

Тема 4. Портфельный анализ.

Задание 4.1. Из трех ценных бумаг А, В и С сформируйте портфель максимальной доходности при условии, что совокупный риск портфеля не превысит максимально допустимый уровень .

|

Ценная бумага |

Доходность , % |

Риск |

Коэффициенты корреляции |

Максимально допустимый уровень риска |

|

|

А |

10,00% |

5 |

|

0,2 |

5 |

|

B |

12,00% |

6 |

|

0,5 |

|

|

C |

14,00% |

7 |

|

-0,1 |

|

Тема 5. Облигации.

Задание 5.1. Рассматривается возможность покупки облигаций со следующими характеристиками: номинал облигации 4000, дата выпуска 01.06.2013, дата погашения 01.06.2018, купонная ставка 8% годовых. Купонный доход выплачивается 1 раз в год. Норма доходности – 14% годовых.

Определить "справедливую" цену облигации на 01.02.2016г., если курс облигации на момент принятия решения о покупке будет равен 85,4. Сделать вывод о целесообразности покупки облигации по текущему курсу. Как изменится цена облигации, если норма доходности :

а) возрастет на 1,5%;

б) упадет на 0,5 %.

Задание 5.2. Имеются две облигации с номиналом 1000 рублей и сроком обращения, равным 5 лет. Первая облигация с купоном 8 % продается по курсу 85,4. Вторая облигация с купоном 9% продается по номиналу.

Какую облигация Вы предпочтете? Обоснуйте свой ответ расчетами.

Задание 5.3. Имеется облигация со следующими характеристиками: до погашения облигации остается 5 лет, купонная ставка 9% годовых, купонный доход выплачивается 1 раз в год, норма доходности инвестора – 14% годовых. Определить дюрацию этой облигации.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.