Главная » Бесплатные рефераты » Бесплатные рефераты по теории финансового менеджмента »

Контрольная работа по ТФМ Вариант №4

![Контрольная работа по ТФМ Вариант №4 [17.12.09]](/files/works_screen/34/0.png)

Тема: Контрольная работа по ТФМ Вариант №4

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 62.12K | Скачано: 475 | Добавлен 17.12.09 в 17:00 | Рейтинг: +3 | Еще Контрольные работы

Вуз: ВЗФЭИ

Когда по состоянию на данный момент времени продолжение реализации инвестиционного проекта фирмы увеличивает ее оценочную стоимость?

А. Если актуальная средневзвешенная стоимость ее капитала превышает современную ставку дисконта, учитывающую риски проекта

Б. Если средневзвешенная стоимость ее капитала превышает внутреннюю норму рентабельности проекта, рассчитанную с учетом уточненного прогноза ожидаемых по проекту денежных потоков

В. Если средневзвешенная стоимость ее капитала на данный момент времени меньше внутренней нормы рентабельности проекта, рассчитанной с учетом уточненного прогноза ожидаемых по проекту денежных потоков

Оценка стоимости любой фирмы (объекта) представляет собой целенаправленный процесс определения в денежном выражении ее стоимости с учетом потенциального и реального дохода, приносимого ею в каждый момент времени.

Процесс оценки предполагает наличие оцениваемого объекта и оценивающего субъекта. Объектом оценки является движимое и недвижимое имущество в совокупности с правами, которыми наделен его владелец. Объектами оценки могут быть также отдельные предприятия (фирмы), банки, их активы и др. Субъектами оценки выступают профессиональные оценщики (компании), обладающие практическими навыками и знаниями и располагающие лицензией на право осуществления оценочной деятельности.

При управлении продуктовыми и процессными инновациями предприятия зачастую важным оказывается просто с надежностью следить за тем, чтобы дальнейшее продвижение по стадиям соответствующего инновационного проекта продолжало повышать оценочную рыночную стоимость фирмы, которая, как ожидают, в случае появления ее акций на фондовом рынке будет «подтверждена» оценкой самого рынка.

Если подобный мониторинг укажет, что оценочная рыночная стоимость компании в результате осуществления проекта начинает не повышаться, а понижаться, то следует незамедлительно внести коррективы в бизнес-план проекта.

Хотя бы для целей проведения указанного мониторинга необходимо совместить оба рассмотренных выше подхода к оценке влияния технологических и организационных инноваций на изменение стоимости начинающего инновационный проект предприятия, т.е. как подход, основанный на методе дисконтированного денежного потока, так и подход, базирующийся на выявлении синергетического эффекта роста стоимости накапливаемых предприятием активов. Это делает возможным проводить анализ с использованием так называемого «Q-фактора», предложенного Джеймсом Тобином.

Указанный анализ предполагает постоянное отслеживание в процессе осуществления инновационного проекта двух важнейших параметров:

- -фактора - соотношения между оценочной рыночной стоимостью Акт* активов выполняющей проект фирмы и их восстановительной стоимостью Актвосст (последняя представляет собой гипотетические затраты на создание рассматриваемого имущества, с учетом его износа, в настоящий момент времени при сегодняшних ценах на все необходимые покупные ресурсы); Q-фактор при этом оказывается равен:

Q Акт* / Актвоссх;

- А - разницы между отражающей риски проекта ставкой дисконта i и средневзвешенной стоимостью (WACC) капитала предприятия, реализующего данный проект.

Если параметры Q и А увеличиваются, то по мере осуществления инновационного проекта растет и. стоимость предприятия. Если они уменьшаются, то стоимость предприятия падает.

Получаемые выводы будут еще более надежными, если фактор А понимать как разность между внутренней нормой рентабельности проекта (IRR, internal rate of return) и средневзвешенной стоимостью WACC используемого в проекте капитала фирмы. Тогда фактор А выражается так:

A = IRR-WACC.

Граничными значениями приведенных параметров служат: для фактора Q

- единица, для разницы А - нуль.

Иначе говоря, когда оценочная рыночная стоимость изменившихся в результате осуществления проектов активов фирмы превышает их восстановительную стоимость (Q > 1) и когда регулярно пересчитываемые с учетом изменения прогноза денежных потоков по проекту обоснованная с учетом рисков проекта (определенная, например, согласно модели оценки капитальных активов) ставка дисконта i или внутренняя норма рентабельности проекта IRR продолжают превышать средневзвешенную стоимость капитала фирмы WACC (i > WACC или IRR > WACC), инновационный проект действительно увеличивает стоимость предприятия.

Когда Q -фактор (фактор Тобина) становится меньше единицы, а параметр А падает ниже нуля, то стоимость реализующего проект предприятия из-за продолжения этого проекта уменьшается.

Очевидным условием практического применения описанного анализа является то, что с учетом уже достигнутых промежуточных результатов выполнения ранее составлявшегося бизнес-плана инвестиционного (инновационного) проекта необходимо регулярно:

- уточнять прогноз становящихся все менее неопределенными ожидаемых денежных потоков по проекту;

- на основе уточненных прогнозируемых денежных потоков пересчитывать внутреннюю норму рентабельности проекта;

• по мере снижения рисков проекта как показателя неопределенности ожидаемых денежных потоков заново определять адекватную новому уровню рисков ставку дисконта (норму дохода на собственный капитал);

- с учетом корректируемой ставки дисконта (нормы дохода на собственный капитал) и, возможно, изменения в компании со временем величины и стоимости заемного капитала также обновлять пересчитываемое значение средневзвешенной стоимости капитала фирмы.

При этом предпочтительнее отслеживать изменение средневзвешенной стоимости не всего капитала компании, а только того ее капитала, который

используется в рассматриваемом проекте, для чего нужно хотя бы отражать в показателе WACC изменение величины и стоимости инвестиционных кредитов, берущихся в интересах конкретного инновационного проекта.

Если выясняется, что данный проект начинает уменьшать оценочную стоимость компании (либо его дальнейшее выполнение не приводит к увеличению этой стоимости), то в бизнес-план проекта должны быть внесены соответствующие коррективы. Например, могут быть изменены плановые объемы производства и продаж, технические требования к качеству и отдельным потребительским параметрам осваиваемой продукции. В конструкцию изделия могут быть внесены изменения, предусматривающие переключение на иные, более дешевые (отечественные вместо импортных) материалы. Возможно, потребуется искать иных поставщиков, готовых предлагать более качественные и/или менее дорогие покупные ресурсы, сокращать нанятый по проекту персонал и т. п.

ТЕСТ 2

Верно ли следующее утверждение: поглощаемая компания на момент ее поглощения является, как правило, недооцененной фондовым рынком?

А. Да

Б. Нет

В. В зависимости от обстоятельств

Поглощения (takeovers) отличаются от слияний тем, что поглощающая фирма приобретает (зачастую по частям от многих сравнительно мелких акционеров) очевидно (при имеющемся распределении акций объекта поглощения) контрольный пакет поглощаемого предприятия.

Если приобретается пакет, превышающий 75% обычных акций поглощаемой компании (дающий право на ее ликвидацию в результате голосования тремя четвертями акций), то поглощение может привести к потере поглощаемым предприятием своей юридической самостоятельности и превращению его в подразделение (структурную единицу) поглощающей фирмы. Если же приобретается контрольный пакет, составляющий менее 75% обыкновенных акций, то поглощенная компания может не потерять своей юридической самостоятельности, но окажется выраженным дочерним предприятием (филиалом) поглощающей фирмы.

При любом из этих вариантов, однако, поглощенное предприятие теряет свою самостоятельность в решении как стратегических вопросов развития, так и многих тактических задач, сводящихся к определению желательных поставщиков и клиентов, цен, условий поставок и оплаты по заключаемым договорам, найма работников (особенно высшего звена) и пр.

Поглощаемая компания на момент ее поглощения является, как правило, недоооцененной фондовым рынком, потому что в противном случае для поглощающей компании имело бы место разводнение ее акций, не преодолеваемое в ближайшем будущем.

Целесообразность поглощения зависит от ценности имущества поглощаемого предприятия, а также и многих других факторов. При оценке эффективности поглощения следует учитывать то, что поглощение может быть нацелено на получение как растущих доходов с акций становящейся более прибыльной (или способной получать серьезные внереализационные доходы от продажи ценного имущества) поглощаемой компании, так и дополнительных прибылей (экономии) по контрагентским и сбытовым договорам с объектом поглощения.

Поглощение кризисного предприятия может рассматриваться в качестве способа его финансового оздоровления и повышения стоимости, «работающего» так же, как и слияния, но гораздо в более значимой степени. Эффект этого способа становится ощутимым, если финансово-кризисное предприятие поглощается:

• его финансово-здоровым кредитором, постоянным поставщиком или клиентом;

• сторонней финансово-здоровой фирмой из любой отрасли;

• инвестиционной компанией или банком, которые до сих пор не имели финансовых отношений с данным предприятием.

Если финансово-кризисное предприятие поглощается его кредитором, постоянным поставщиком или клиентом, то на принятие решения о поглощении могут повлиять соображения:

• лучшего, под контролем кредитора, управления долгом заемщика (юридическая самостоятельность должника тогда не теряется);

• увеличения вертикальной интегрированности поставщика («снизу вверх») либо клиента («сверху вниз»), вызванного желанием минимизировать зависимость от рискованной внешней среды;

• наличия у поглощающей компании эффективной команды менеджеров для поглощаемого предприятия, имеющей опыт работы в смежной отрасли.

Если финансово-кризисная фирма поглощается сторонней нефинансовой компанией, то это может быть вызвано стремлением последней диверсифицироваться или переспециализироваться с освоением вида деятельности поглощаемого предприятия. В частности, может сыграть свою роль стремление поглощающей компании к горизонтальной диверсификации с освоением комплементарных товаров и/или услуг, дополняющих в потреблении продукты поглощающей фирмы, предложение которых в комплекте с ее основными продуктами создает более благоприятные перспективы сбыта. При этом, как оказывается, для выпуска указанных товаров и/или услуг у поглощаемого предприятия имеются необходимые материальные и нематериальные специальные активы.

Если рассматриваемое предприятие поглощается инвестиционной компанией или банком, то «классическим» мотивом для поглощения способно служить то, что поглощающая компания (банк) в отличие от прочих участников фондового рынка усматривает в поглощаемом предприятии потенциал существенного повышения его коммерческой эффективности, который может быть реализован на базе финансовых и организационных возможностей поглощающей компании.

ТЕСТ 3

Что представляют собой мероприятия по реструктуризации акционерного капитала предприятия?

А. Приведение уставного капитала предприятия в соответствие с его собственным капиталом

Б. Выделение или учреждение дочерних предприятий, в том числе тех, которые должны быть объявлены несостоятельными

В. Слияние с поставщиками или основными заказчиками

Г. Поглощение финансово-кризисного предприятия той или иной холдинговой компанией

Д. Ликвидацию фирмы с внесением неликвидного свободного от долгов имущества в уставный капитал вновь учреждаемого предприятия

Е. Банкротство фирмы с введением на ней процедуры внешнего управления

Ж. Все перечисленное

Реструктуризация фирмы является понятием близким к формам реорганизации компании, но охватывает гораздо более широкий круг вопросов. Реструктуризация предприятия помимо его реорганизации включает в себя реструктуризацию хозяйственных операций предприятия, реструктуризацию имущества фирмы, реструктуризацию ее кредиторской и дебиторской задолженностей, а также приведение уставного капитала предприятия в соответствие с его собственным капиталом.

Реструктуризация акционерного капитала сводится к изменению соотношения между количеством обыкновенных акций в составе крупных их пакетов, находящихся в собственности отдельных совладельцев фирмы, в результате:

• выпуска и размещения на фондовом рынке новых акций (особенно по закрытой подписке, в меньшей мере из-за эмиссии на фондовый рынок);

• того же в отношении акций, находящихся в распоряжении предприятия (ранее им выкупленных или выпущенных, но не размещенных);

• увеличения уставного капитала, произведенного без размещения на фондовом рынке новых акций;

• того же при уменьшении уставного капитала, осуществленного без выведения акций предприятия с фондового рынка;

• слияний и поглощений;

• приобретения незначительных количеств акций, принадлежащих третьим лицам, или продаж собственных акций;

• диверсификации инвестиционного портфеля предприятия.

Продажа долевого участия в перспективных дочерних предприятиях как способ максимизации получаемых с них доходов. Предприятие-учредитель венчурных (учреждаемых под вновь начинаемые коммерчески эффективные инновационные проекты) дочерних предприятий может максимизировать как реально получаемые с них в текущем периоде доходы, так и текущую стоимость (текущий эквивалент) будущих своих участий в прибылях этих предприятий, если финансово грамотно примет решение о своевременной продаже своего долевого участия в рассматриваемых достаточно продвинутых предприятиях (финансовых активов в форме их акций или паев в них) сторонним стратегическим инвесторам. Эта продажа осуществляется на основе оценочной рыночной стоимости пакетов акций или паев.

Все виды реструктуризации предприятия следует понимать как стратегические мероприятия, которые:

• способны дать отдачу только в качестве средства, обеспечивающего более успешное освоение предварительно выбранного коммерчески выгодного и перспективного нового продукта (а также расширение производства уже выпускаемого прибыльного товара, внедрение новых технологий по изготовлению более качественной продукции);

• сами по себе не обладают значимой финансовой эффективностью, как в долгосрочном плане обеспечения рентабельного бизнеса, так и в краткосрочном плане выведения, например, финансово-кризисных компаний из состояния неплатежеспособности.

Действительно, например, в контексте нацеленного на финансовое оздоровление антикризисного управления реструктуризация долга не может рассматриваться иначе как способ изыскать за счет экономии на платежах по обслуживанию кредиторской задолженности дополнительное финансирование инвестиций по предварительно спланированному (предусмотренному в бизнес-плане финансового оздоровления) освоению той продукции, сбыт которой обещает получение предприятием регулярных денежных потоков для систематического покрытия накопившегося долга.

Если реструктуризация долга так не рассматривается, то она не является частью антикризисного управления и представляет собой лишь попытку на короткое время продлить жизнь финансово-кризисного предприятия. Более того, она тогда, наносит прямой ущерб кредиторам фирмы, которые упускают возможность получить возмещение хотя бы части задолженных им средств из распродажи имущества ликвидируемого предприятия, пока оно не обесценилось еще более или не оказалось утраченным вследствие бесхозяйственности, кражи, разукомплектования, порчи и т.п.

То же самое касается реструктизации активов. Когда она, в частности, осуществляется путем реализации так называемых избыточных активов (не нужных для выпуска неконкурентоспособной и не имеющей спроса продукции), то важно, в каких целях это делается. Одно дело, если выручка от их реализации пойдет на финансирование предварительно коммерчески проработанных продуктовых или процессных инноваций. Тогда это важнейший элемент менеджмента, предполагающий, что вместо одного имущества будет приобретено другое, необходимое для выпуска и продаж прибыльной продукции. Другое дело, если указанные инновации не служат стержнем проводимых мероприятий и выручка от продажи имущества лишь первое время окажется капитализированной в активах фирмы, чтобы быть очень скоро использованной на срочные платежи (в том числе по заработной плате, по погашению кредитов, с которыми при реструктуризации долга можно было бы подождать).

Любые связанные с реструктуризацией акционерного капитала формы реорганизации также принесут достаточно быстрый эффект только тогда, когда они служат поддержкой технологических инноваций: создают им лучшие организационные и/или финансовые условия. Особенно существенно последнее.

Зачастую, например, делают ставку на выделение из состава предприятия фирм, не отягощенных его наиболее критичными долгами и в принципе более способных к развитию (в общем случае) и финансовому оздоровлению (в частном случае). Однако если для этих выделяемых фирм не существует предварительно коммерчески проработанного и одновременно осуществляемого на основе соответствующих продуктовых и процессных инноваций бизнес-плана, то:

• или подобный стратегический замысел не успеет реализоваться, не приведя к росту стоимости предприятия и финансовому оздоровлению материнского предприятия;

• или даже не будет иметь для этого шансов, так как в выделяемые фирмы, не имеющие четкого плана внедрения инноваций, которые в решающей степени повысят их конкурентоспособность, нельзя будет привлечь целевые сторонние инвестиции (в виде взносов в их уставный капитал от соучредителей из числа проектных, венчурных инвесторов или в форме инвестиционных кредитов под проекты этих фирм).

Таким образом, мероприятия по реструктуризации акционерного капитала предприятия включают в себя:

- приведение уставного капитала предприятия в соответствие с его собственным капиталом

- выделение или учреждение дочерних предприятий (в том числе тех, которые должны быть объявлены несостоятельными)

- слияния с поставщиками или основными заказчиками

- поглощение финансово-кризисного предприятия той или иной холдинговой компанией

- ликвидацию фирмы с внесением неликвидного свободного от долгов имущества в уставный капитал вновь учреждаемого предприятия

- банкротство фирмы с введением на ней процедуры внешнего управления.

ЗАДАЧА

Исследуйте зависимость (таблица, график) ЕVА (экономически добавленной стоимости) от величины средневзвешенной стоимости капитала при следующих данных:

|

Выручка от реализации |

NS |

2000 |

|

Амортизация |

А |

150 |

|

Налоги |

ТАХ |

40% |

|

Себестоимость продукции |

GGR |

1400 |

|

Общие административные расходы |

SGAE |

80 |

|

Процентные платежи по долгу |

Int Debt |

50 |

|

Основные средства

|

FА |

1100 |

|

Дебиторская задолженность |

ТС |

120 |

|

Денежные средства |

МС |

30 |

|

Запасы |

S |

100 |

|

Прочие текущие активы |

Oth Ass |

45 |

|

Беспроцентные текущие обязательства |

NР |

50 |

|

Премия за риск |

m |

5% |

|

Бетта-коэффициент |

β |

1,15 |

|

Безрисковая доходность |

I |

9,5% |

|

Процентная ставка по заемным средствам |

г |

9% |

Решение:

Экономически добавленная стоимость (EVA):

EVA = NOPAT – Плата за капитал = NOPAT – (WACCхCapital)

Определим чистую прибыль и капитал:

- Определим прибыль NOPAT = Чистая прибыль – Налоги = (NS – A –

- GGR – SGAE – Int Debt) – ((NS – A - GGR – SGAE – Int Debt) х 40% )= =(2000 – 150 – 1400 – 80 – 50) – ((2000 – 150 – 1400 – 80 – 50) х 40%) =

=320 – (320 х 40%) = 320 – 128 = 192 (тыс. руб.)

- Совокупный использованный капитал Capital = FA + TC + MC + S + Oth Ass – NP = 1100 + 120 + 30 + 100 + 45 – 50 = 1345 (тыс. руб.)

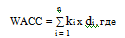

- Плата за использованный капитал представляет цену капитала, которая определяется, как произведение величины используемого капитала (Capital) и его средневзвешенной стоимости (WACC).

ki – цена каждого источника средств, в %

di – доля i – ого источника в общем объеме средств, в долях единицы

- Рассмотрим 3 варианта структуры капитала:

- доля собственного 60%, заемного 40%.

- доля собственного 50%, заемного 50%.

- доля собственного 40%, заемного 60%.

Стоимость собственного и заемного капитала:

k собств. = I + β х m = 9,5% + 1,15 х 5% = 15,25%

k заем. = r (1 – TAX) = 9% (1 – 40%) = 5,4%

- Средневзвешенная стоимость:

WACC1 = 0,6 х 15,25 + 0,4 х 5,4 = 9,15 + 2,16 = 11,31%

WACC2 = 0,5 х 15,25 + 0,5 х 5,4 = 7,625 + 2,7 = 10,325%

WACC3 = 0,4 х 15,25 + 0,6 х 5,4 = 6,1 + 3,24 = 9,34%

- Вычислим экономически добавленную стоимость:

EVA1 = NOPAT – (WACC1хCapital) = 192 – (11,31% х 1345) = 39,881 (тыс. руб.)

EVA2 = NOPAT – (WACC2хCapital) = 192 – (10,325% х 1345) = 53,129 (тыс. руб.)

EVA3 = NOPAT – (WACC3хCapital) = 192 – (9,34% х 1345) = 66,377

(тыс. руб.)

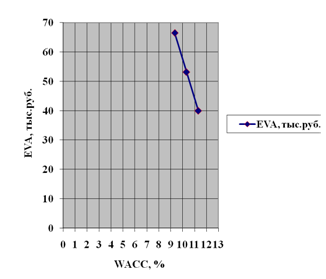

Зависимость экономически добавленной стоимости от средневзвешенной цены капитала

|

Вариант |

WACC, % |

EVA, тыс.руб. |

|

1 |

11,31 |

39,881 |

|

2 |

10,325 |

53,129 |

|

3 |

9,34 |

66,377 |

Обратная зависимость при снижении средневзвешенной цены капитала экономически добавленной стоимости возрастает.

Список использованной литературы

- Теплова Т.В. Планирование в финансовом менеджменте. - М.: ГУ ВШЭ, 1998. - 139 с.

- Белых Л.П., Федотова М.А. Реструктуризация предприятия: Учеб.пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 399.

- Галиаскаров Ф.М., Мозалев А.А., Сагатгареев Р.М. Теория финансового менеджмента: Учебное пособие. – М.: Вузовский учебник, 2008. – 192 с.

- Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник.- М.: ИНФРА-М, 2000. – 416 с.

- Финансовый менеджмент: Учебное пособие/Под ред. Проф. Е. И. Шохина. – М.: ИДФБК – Пресс, 2003

- Финансовый менеджмент: Учебник для вузов/Под ред. Г. Б. Поляка.2 – изд. , перераб. и доп. М.: ЮНИТИ - ДАНА, 2004

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.