Главная » Бесплатные рефераты » Бесплатные рефераты по международным стандартам аудита »

МСА 300 Планирование аудита финансовой отчетности

![МСА 300 Планирование аудита финансовой отчетности [03.04.17]](/files/works_screen/3/38/10.png)

Тема: МСА 300 Планирование аудита финансовой отчетности

Раздел: Бесплатные рефераты по международным стандартам аудита

Тип: Контрольная работа | Размер: 83.73K | Скачано: 450 | Добавлен 03.04.17 в 10:14 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Москва 2016

СОДЕРЖАНИЕ

МСА 300 Планирование аудита финансовой отчетности. 3

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 13

МСА 300 Планирование аудита финансовой отчетности

На территории РФ применяются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством РФ, что соответствует требованиям Федерального закона «Об аудиторской деятельности» (№ 307-ФЗ от 30.12.2008 (в ред. от 02.10.2016).

Более того, с 2017 года для проведения аудита бухгалтерской (финансовой) отчетности, составленной за любые отчетные периоды, необходимо будет применение международных стандартов аудита, введенных Приказами Минфина России от 24.10.2016 № 192н, от 09.11.2016 № 207н, при этом, если договор на проведение аудита бухгалтерской (финансовой) отчетности организации был заключен до 01.01.2017 года, аудит может проводиться в соответствии со стандартами, действовавшими до вступления в силу данных МСА.

Отметим, что федеральные правила (стандарты) аудиторской деятельности (ФПСАД) и ранее разрабатывались в соответствии с МСА, но гораздо медленнее, чем происходил процесс совершенствования самих МСА. Так, 24 ФПСАД из 38, действующих в настоящее время, соответствуют устаревшей редакции МСА, действовавшей для аудитов отчетности за периоды, начинающиеся на или после 15.12.2004г., девять - действовавшей для аудитов отчетности за периоды, начинающиеся на или после 15.12.2009г., пять - действовавшей для отчетности за периоды, начинающиеся на или после 15.06.2005г. или 15.12.2006г., [6, с. 9].

Напомним, что в настоящее время, комплект документов МСА состоит из 49 Стандартов, включая стандарт контроля качества, стандарты по аудиту, стандарты по обзорным проверкам, стандарты по прочим заданиям, обеспечивающим уверенность, а также стандарты по оказанию сопутствующих услуг, [6, с. 10].

Порядок планирования аудита определяется МСА 300 «Планирование аудита финансовой отчетности» и ФСАД №3 «Планирование аудита».

МСА 300 «Планирование аудита финансовой отчетности» включает: введение, планирование аудита, план (программа аудита) регулирует вопросы планирования аудита финансовой отчетности. Необходимость планирования обусловлена целью эффективности проведения аудита, [3].

Международный стандарт аудита (МСА) 300 «Планирование аудита финансовой отчетности» следует рассматривать вместе с МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита».

Кроме того, отметим, что одним из главных практических преимуществ МСА является наличие перекрестных ссылок, включенных в сами тексты МСА или в сноски в них, которые позволяют аудитору выстроить очередность применения того или иного стандарта в ходе аудита, в то время как в ФПСАД перекрестные ссылки отсутствуют, поскольку в нормативных документах, действующих в РФ, делать перекрестные ссылки не принято.

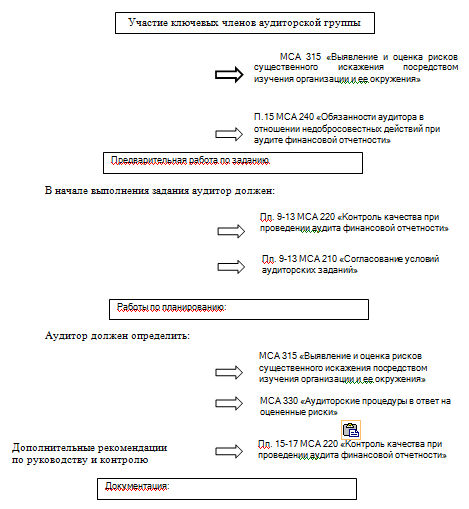

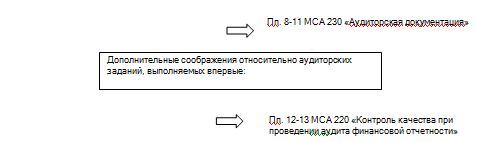

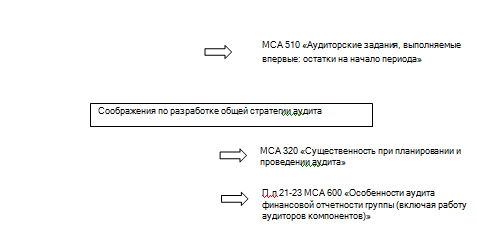

Как правило, каждый ФПСАД содержит требования и рекомендации, касающиеся какой-то одной области аудита, без указания очередности его применения в ходе выполнения задания, например, отдельные стандарты, регламентирующие документирование, выборки, аналитические процедуры, внешние подтверждения, связанные стороны, существенность и другие области аудита. В МСА же привязка ко времени применения аудитором того или иного стандарта реализована через перекрестные ссылки в них (рисунок):

Рис. Риск-ориентированный подход при планировании аудита финансовой отчетности (на основании МСА 300 и др. МСА), [8, с. 18]

На рисунке схематично проиллюстрировано, требования и рекомендации каких международных стандартов, кроме МСА 300 «Планирование аудита финансовой отчетности» следует выполнять в ходе планирования аудита.

Следование риск-ориентированному подходу позволяет аудиторам осуществлять аудит более эффективно и качественно. Понимание аудитором рисков хозяйственной деятельности аудируемого лица значительно повышает вероятность выявления рисков существенного искажения информации в отчетности. До того, как риск-ориентированный подход нашел свое отражение в МСА, аудиторы, исходя из своего профессионального суждения, как правило, отбирали для проверки области отчетности, являющиеся наиболее существенными с количественной точки зрения, что в корне было неверно, поскольку всегда существовала и существует вероятность нарушения предпосылки «полноты», т.е. отражения не в полном объеме остатков по счетам бухгалтерского учета, хозяйственных операций и раскрытий. В результате не отобранные для проверки области в силу несущественности величины их стоимостной оценки могли содержать существенное искажение, которое уходило от внимания аудитора, [8, с. 19].

В МСА 300 «Планирование аудита финансовой отчетности» отражена сфера применения данного стандарта, где указано, что данный стандарт относится к повторным аудиторским заданиям, кроме того, отдельно представлены дополнительные замечания, относящиеся к аудиторскому заданию, выполняемому впервые. Указаны роль (разработка общей стратегии аудита по заданию и составление плана аудита), сроки планирования, дата вступления в силу (с 15.12.2009г.).

В данном МСА отражена следующая цель - цель аудитора состоит в том, чтобы спланировать проведение аудита таким образом, чтобы он был проведен эффективно [3].

Перечислены требования, в т.ч. действия аудитора по предварительной работе по заданию; перечислены работы по планированию; документация, в т.ч. указаны ссылки на МСА 230 «Аудиторская документация», МСА 220 «Контроль качества при проведении аудита финансовой отчетности».

Представлено руководство по применению и прочие пояснительные материалы, представлено Приложение - соображения по разработке общей стратегии аудита.

Отметим, что МСА 300 «Планирование аудита финансовой отчетности», изложен на 12 страницах, ему соответствует российский аудиторский стандарт, а именно, правило-стандарт аудиторской деятельности 3 «Планирование аудита», который изложен всего на 2 страницах. Т.е. результаты формального сравнения данных стандартов показывают, что российский аналог международного стандарта значительно более лаконичен, в итоге он в шесть раз короче. Для того чтобы разобраться в причинах такой разницы, рассмотрим сопоставим строение и содержание данных стандартов в виде аналитической таблицы (табл.), [8, с. 20]:

Таблица

Сопоставление стандартов планирования согласно МСА 300 и ПСАД 3

|

МСА 300 «Планирование аудита финансовой отчетности» |

ПСАД 3 «Планирование аудита» |

|

|

Введение |

Область применения |

Введение |

|

Роль и сроки планирования |

|

|

|

Дата вступления в силу |

|

|

|

Цель |

|

|

|

Требования |

Привлечение ключевых членов аудиторской команды |

|

|

Подготовительные мероприятия по заданию |

|

|

|

Мероприятия по планированию |

Планирование работы |

|

|

Документация |

|

|

|

Дополнительные рекомендации по первичному аудиторскому заданию |

|

|

|

|

Общий план аудита |

|

|

|

Программа аудита |

|

|

|

Изменения в общем плане и программе аудита |

|

|

Практическое применение и прочие пояснительные материалы |

Роль и сроки планирования |

|

|

Привлечение ключевых членов аудиторской команды |

|

|

|

Подготовительные мероприятия по заданию |

|

|

|

Мероприятия по планированию |

|

|

|

Документация |

|

|

|

Дополнительные рекомендации по первичному аудиторскому заданию |

|

|

|

Приложение: рекомендации по определению общей стратегии аудита |

Параметры задания |

|

|

Цели отчетности, сроки аудита и характер информационного взаимодействия |

|

|

|

Существенные факты, подготовительные мероприятия по заданию и информация, полученная в ходе выполнения других заданий |

|

|

|

Характер, сроки и объем ресурсов |

|

|

Более тщательное изучение текстов обоих стандартов по существу позволяет оценить качественные различия стандартизации по международным правилам и отечественным. Они сводятся к тому, что отечественный документ является рамочным, а международный содержит четкую подробную инструкцию, описывающую множество нюансов, последовательных действий, увязанных с конкретными пунктами других стандартов, требования которых должны быть исполнены в том или ином случае.

МСА 300 «Планирование аудита финансовой отчетности» излагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам и масштабу аудиторской проверки, с тем чтобы снизить аудиторский риск до приемлемо низкого уровня. Надлежащее планирование позволяет удостовериться, что всем важным вопросам проверки уделяется должное внимание, выявляются и решаются потенциальные проблемы. В процессе планирования принимают участие лица, отвечающие за аудиторское задание. Аудиторская проверка должна быть проведена эффективно и своевременно.

Планирование аудиторского задания является непрерывным процессом. Предварительное планирование должно обеспечить уверенность в том, что аудитор рассмотрел разные события и обстоятельства, которые могут отрицательно повлиять на возможности выполнения аудита, таким образом, чтобы снизить аудиторский риск до приемлемо низкого уровня. По результатам предварительного планирования разрабатывается общая стратегия аудита, помогающая аудитору определить характер, сроки и объем ресурсов, необходимых для выполнения всех условий аудиторского задания.

После принятия стратегии аудита разрабатывается тактика проверки в виде детального плана (программы). В соответствии с МСА 300 «Планирование аудита финансовой отчетности», планирование аудиторской проверки позволяет, [5]:

- обозначить наиболее важные области аудита;

- эффективно распределить объем работ среди аудиторов;

- определить размеры субъекта, сложность аудиторской проверки;

- приобрести знания о бизнесе клиента;

- обозначить существенные события, операции, влияющие на финансовую отчетность.

Форма и содержание плана аудита может изменяться в зависимости от размеров бизнеса экономического субъекта; сложности аудиторской проверки; конкретных методик и технологий, применяемых аудитором в процессе аудита. Аудитор может обсудить элементы плана аудита и определенные аудиторские процедуры с руководством клиента в целях координации своих действий с работой персонала клиента для обеспечения эффективности проверки. Однако за аудитором сохраняется ответственность за план и программу аудита.

Согласно требованиям МСА 300 «Планирование аудита финансовой отчетности» план аудита содержит следующие разделы, [5]:

- понимание бизнеса: отражает общие экономические факторы и условия в отрасли, влияющие на бизнес субъекта; важные характеристики субъекта, его бизнеса, результаты финансово-хозяйственной деятельности и требования к его отчетности, включая изменения, произошедшие с даты предшествующего аудита; общий уровень компетентности руководства;

- понимание среды и внутреннего контроля: учетная политика и ее изменения; влияние новых норм бухгалтерского учета или аудита; накопленное аудитором знание СБУ и СВК, а также соответствующее внимание, которое предполагается уделить тестам контроля и процедурам проверки по существу;

- риск и существенность: ожидаемые оценки риска системы контроля, а также определение важных направлений аудита; установление уровней существенности для целей аудита; возможность существенных искажений, в том числе за прошлые периоды, или мошенничества; выявление сложных областей бухгалтерского учета, включая связанные с оценочными знаниями; возможное смещение акцентов в сторону конкретных областей аудита; влияние информационной технологии на аудит; работа подразделения внутреннего аудита и ее предполагаемое влияние на процедуры внешнего аудита;

- характер, сроки и объем процедур: привлечение других аудиторов к аудиту компонентов, например, филиалов, дочерних предприятий и подразделений;

- координация, направление работы. надзор за ней и ее анализ: привлечение экспертов;

- прочие аспекты - например, потребность в персонале; возможность того, что допущение о непрерывности деятельности предприятия может оказаться под вопросом и т.д.

Сравнительный анализ международных стандартов аудита МСА 300 «Планирование аудита финансовой отчетности» с российским стандартом аудиторской деятельности ФСАД №3 «Планирование аудита» представлен в таблице:

|

Международ-ные стандарты аудиторской деятельности (ISAs) |

Российские нормативные акты по аудиту |

Различия стандартов |

|

МСА (ISA) 300 Планирование аудита финансовой отчетности |

ФПСАД 3 Планирование аудита |

Российский стандарт содержит более детальную информацию о планировании аудита, а также дополнительную информацию (например, описание этапа предварительного планирования, а также приложения, содержащие образцы плана аудита и программы аудита) |

Справедливости ради необходимо признать, что федеральные стандарты третьего поколения (ФСАД) более близки по духу к международным стандартам, но даже и они недостаточно конкретны и зачастую носят декларативный характер. Однако качество текста в русском исполнении заметно ухудшилось по сравнению со стандартами первого и второго поколений. Для тех, кто занимается методологией аудита, это известные факты [8, с. 22].

В заключение отметим, что переход на МСА в Российской Федерации является важным шагом на пути повышения эффективности и качества аудитов, проводимых российскими аудиторами, а также повышения доверия к результатам аудита со стороны пользователей финансовой отчетности и общества в целом.

При всех вполне понятных сложностях и издержках переходного периода, которым для многих российских аудиторов, скорее всего, станет и 2017 г., многочисленные преимущества применения МСА российскими аудиторами не вызывают сомнений. Такие преимущества носят как общий концептуальный характер, так и чисто практический. И в то время, как концептуальные преимущества применения МСА, скорее, являются предметом интереса пользователей, аудиторской профессии и общества в целом, практические преимущества, только некоторые из них в полной мере «кристаллизуются» и станут очевидными для российских аудиторов в ходе выполнения конкретных аудиторских заданий по МСА и по мере накопления знаний и опыта работы с МСА.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. «Об аудиторской деятельности» Федеральный закон от 30.12.2008г. № 307 – ФЗ (с изм. от 02.10.2016).

2. Об утверждении Федеральных правил (стандартов) аудиторской деятельности». Постановление Правительства РФ от 23.09.2002 г. № 696 (ред. от 22.12.2011).

3. Международный стандарт аудита 300 «Планирование аудита финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016г. № 192н).

4. Бараненко С.П., Бусыгина А.В. Проблемы и перспективы внедрения международных стандартов финансовой отчетности в России // Экономика и социум: современные модели развития, 2014, № 8, С. 70 - 82.

5. Гайдаров К.А. Сравнительный анализ федеральных стандартов аудиторской деятельности и МСА: вопросы контроля качества аудиторских организаций // Аудитор, 2014, № 6. URL: http://base.garant.ru/57569142

6. Зубова Е.В. Надеждина М.Э. Преимущества применения международных стандартов аудита // Аудиторские ведомости, 2016, № 11. – С. 9 – 12.

7. Козменкова С.В., Кемаева С.А. Аудит: проблемные вопросы и пути развития // Международный бухгалтерский учет, 2015, № 3. – С. 24 – 27.

8. Серебрякова Т.Ю. Международные стандарты аудита как объект исследования // Международный бухгалтерский учет, 2015, № 4. – С. 16 – 22.

9. Таскаев С.М. Эволюция роли аудитора и новые требования к аудиторским заключениям по МСА // Аудиторские ведомости, 2014, № 2. – С. 3 – 7.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.